چه به عنوان یک حسابدار در حال بستن دفاتر مالی باشید و چه به عنوان یک نیروی کار، در انتهای سال ۱۴۰۴ بار دیگر با مفهوم حساس تسویه حساب پایان سال مواجه خواهید بود. یک نکته کلیدی را به یاد داشته باشید: تسویه حساب همیشه به معنای خداحافظی و پایان همکاری نیست.

به طور کلی، این فرآیند به دو دلیل اصلی انجام میشود:

- انبارگردانی مالی و بستن حسابها در پایان سال

- قطع همکاری قطعی بین کارگر و کارفرما.

تسویه حساب پایان سال کارگران ۱۴۰۴، مجموعهای از محاسبات دقیق شامل عیدی، حق سنوات، مانده حقوق و بازخرید مرخصیهای استفادهنشده است. آگاهی از جزئیات این قوانین و استفاده از نرم افزار حسابداری، نهتنها از جریمههای سنگین کارفرمایی جلوگیری میکند، بلکه ضامن احقاق حقوق قانونی کارگران در چارچوب قانون کار خواهد بود.

تسویه حساب از نگاه قانون کار

قانون کار به عنوان مرجع و راهکار قابل استناد برای شفاف سازی مفهوم و شیوه تسویه حساب پایان سال از سوی حسابداران و کارفرما تلقی میشود. از نگاه قانون کار تسویه حساب کارگران در پایان سال به این شکل تعریف میشود:

ماده ۲۴ – در صورت خاتمه قرارداد کار، کار معین یا مدت موقت، کارفرما مکلف است به کارگری که مطابق قرارداد، یک سال یا بیشتر، به کار اشتغالداشته است برای هر سال سابقه، اعم از متوالی یا متناوب بر اساس آخرین حقوق مبلغی معادل یک ماه حقوق به عنوان مزایای پایان کار به وی پرداخت نماید.

توجه: اگرچه در ماده ۲۴ به خاتمه قرارداد اشاره شده، اما طبق رویههای جاری و برای جلوگیری از انباشت بدهی سنوات، کارفرمایان میتوانند در پایان هر سال مالی نیز این مبلغ را تحت عنوان تسویه حساب سالانه (به صورت قطعی یا علیالحساب) به کارگران پرداخت کنند.

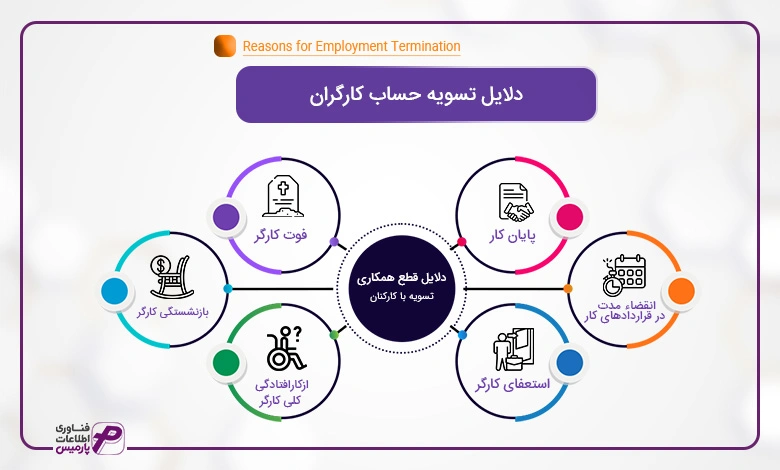

دلایل تسویه حساب کارگران

اما همانطور که توضیح دادیم تسویه یا به علت پایان سال مالی در پایان سال اتفاق می افتد یا قطع همکاری. منظور از قطع همکاری، توقف ادامه کار کارگر یا کارکنان در اتمام قرارداد کاری و یا پیش از آن است. یکی دیگر از دلایل قطع همکاری تکمیل شدن سنوات فرد برای بازنشستگی در انتهای سال و یا قبل از پایان سال است.

پایان سال مالی و بستن حسابها

توضیح دادیم که حق سنوات به عنوان یکی از پرداختیهای کارفرما نسبت به کارکنان در انتهای خدمت فرد پرداخت میشود. به لحاظ قانونی این پرداختی بر مبنای آخرین حقوق دریافتی فرد در مجموعه محاسبه میشود. در صورتی که قرارداد فرد یکساله باشد، کارفرما میتواند در انتهای هر سال و با پایان قرارداد سنوات فرد را با آخرین حقوق وی در همان سال محاسبه کرده و به صورت علیالحساب پرداخت کند. اما سنوات تنها پرداختی کارفرما برای تسویه حساب نخواهد بود.

موارد دیگری همچون عیدی آخر سال، مرخصیهای باقیمانده و غیره نیر در این پرداختی دخیل هستند که در ادامه به بررسی هر یک و فرمول محاسبه آنها میپردازیم.

قطع همکاری

پیش از هر چیز باید اشاره کنیم که در ادامه متن اصلی 3 قانون مطرح شده (ماده 21، 22 و 24)در این بخش در اختیار شما قرار دارد.

براساس ماده 21 قطع همکاری کارگر با کارفرما به یکی از دلایل زیر اتفاق می افتد و کارفرما موظف است به کارگری که مطابق قرارداد، یک سال یا بیشتر، به کار اشتغالداشته است برای هر سال سابقه، اعم از متوالی یا متناوب بر اساس آخرین حقوق مبلغی معادل یک ماه حقوق به عنوان مزایای پایان کار به وی پرداختنماید. این پرداختی حتی در صورت فوت کارگر به وراث قانونی وی و در صورت تایید قوانین کار، بیمه و تامین اجتماعی تعلق میگیرد.

قوانین مرتبط با تسویه حساب آخر سال

ماده ۲۱ – قرارداد کار به یکی از طرق زیر خاتمه مییابد:

الف – فوت کارگر

ب – بازنشستگی کارگر

ج – ازکارافتادگی کلی کارگر

د – انقضاء مدت در قراردادهای کار با مدت موقت و عدم تجدید صریح یا ضمنی آن

ه – پایان کار در قراردادهایی که مربوط به کار معین است

و – استعفای کارگر.

ماده 24 قانون کار

در مورد پرداختی به کارگران در زمان تسویه اشاره دارد.

ماده ۲۴ – در صورت خاتمه قرارداد کار، کار معین یا مدت موقت، کارفرما مکلف است به کارگری که مطابق قرارداد، یک سال یا بیشتر، به کار اشتغالداشته است برای هر سال سابقه، اعم از متوالی یا متناوب بر اساس آخرین حقوق مبلغی معادل یک ماه حقوق به عنوان مزایای پایان کار به وی پرداختنماید.

ماده 22 قانون کار

نیز به حقوق وارثان در زمان فوت کارگر اشاره دارد.

ماده 22- در پایان کار، کلیه مطالباتی که ناشی از قرارداد کار و مربوط به دوره اشتغال کارگر در موارد فوق است ، به کارگر و در صورت فوت او به وراث قانونی وی پرداخت خواهد شد.

تفاوت تسویه پایان سال با تسویه هنگام قطع همکاری

شاخص مقایسه |

تسویه حساب پایان سال (ماندگاری کارگر) |

تسویه حساب هنگام قطع همکاری (خاتمه قرارداد) |

وضعیت قرارداد |

قرارداد تمدید میشود یا ادامه دارد. |

قرارداد به طور کامل منحل و تمام میشود. |

ماهیت پرداخت سنوات |

اغلب جنبه «علیالحساب» برای کاهش بدهی کارفرما دارد. |

جنبه «تسویه قطعی» و نهایی سوابق کارگر را دارد. |

بازخرید مرخصی |

معمولاً فقط مازاد بر ۹ روز ذخیره قانونی تسویه میشود. |

تمامی مرخصیهای ذخیره شده (تا سقف قانونی) باید تسویه شود. |

عیدی و پاداش |

به میزان کارکرد در آن سال مالی پرداخت میشود. |

به نسبت ماه های کارکرد در سال جاری (Month-to-date) پرداخت میشود. |

تکالیف جانبی |

نیازی به صدور گواهی کار یا تسویه اموال نیست. |

الزامی بودن صدور گواهی کار (ماده ۱۸۷) و استرداد اموال. |

بیمه بیکاری |

کارگر مشمول بیمه بیکاری نمیشود. |

در صورت اخراج یا اتمام قرارداد، امکان برقراری بیمه بیکاری وجود دارد. |

مواردی که باید تسویه شوند

- عیدی و پاداش آخر سال: این مبلغ باید طبق مصوبه قانونی و متناسب با کارکرد فرد در طول سال محاسبه و پرداخت شود.

- مانده مرخصیهای استفادهنشده: محاسبه ریالی مرخصیهای ذخیرهشده (طبق سقف قانونی ماده ۶۶) که باید بر اساس آخرین مزد روزانه کارگر محاسبه شود.

- مانده حقوق و مزایای معوقه: شامل اصل حقوق روزهای کارکرد در ماه آخر، حق مسکن، بن کارگری و حق اولاد.

- حق بیمه و امور بیمه بیکاری: اطمینان از واریز حق بیمه تا آخرین روز کاری و در صورت قطع همکاری غیرارادی، تهیه مقدمات لازم برای معرفی کارگر به اداره کار جهت دریافت بیمه بیکاری.

- گواهی انجام کار (رضایتنامه): طبق ماده ۱۸۷ قانون کار، کارفرما مکلف است در پایان همکاری، گواهی شامل مدت اشتغال و نوع کار را به کارگر ارائه دهد.

نکته کلیدی برای حسابداران:

در تسویه حسابهای پایان سال، دقت کنید که مبنای محاسبات عیدی و سنوات، «آخرین مزد قانونی» فرد است. هرگونه اشتباه در این بخش میتواند در صورت شکایت کارگر در سالهای آتی، جریمههای سنگینی را متوجه کارگاه کند.

حق سنوات در تسویه پایان سال 1404

برای تسویه پایان سال 1404 کارفرما میبایست براساس ماده 24 قانون کار، مبلغی معادل آخرین حقوق پایه دریافتی کارگر به ازای سال 1404 به کارگر پرداخت کند. با توجه به اینکه حداقل پرداختی مصوب در سال 1404 معادل 103,909,680 ریال است؛ بنابراین حق سنوات کارگران در تسویه پایان سال نیز حداقل باید برابر با این مبلغ باشد. در صورتی که تسویه کامل به منظور قطع همکاری انجام شود، تسویه حساب می بایست به صورت کامل باشد و اگر فرد سوابق کاری بیشتر از یک سال داشته باشد، باید این مبلغ در تعداد سالهای سابقه ضرب شود.

در مقاله “حق سنوات 1404” شیوه محاسبه حق سنوات برای سابقه کمتر یکسال و روزانه و همچنین تمامی نکات قانونی ارائه شده است. همچنین شما میتوانید از یک محاسبه گر آنلاین برای محاسبه حق سنوات کارکنان استفاده نمایید.

عیدی آخر سال 1404

در صورتی که تسویه پایان سال برای بستن سال مالی انجام شود، عیدی پایان سال کارگر باید براساس این بر اساس مدت زمان اشتغال کارگر در طول سال محاسبه میشود. براساس قانون:

طبق قانون، حداقل عیدی معادل دو برابر مزد ثابت و حداکثر آن معادل سه برابر حداقل دستمزد مصوب سالانه تعیین شده و مبلغ پرداختی نباید از این سقف قانونی تجاوز کند.

بر همین اساس بیشترین عیدی در اسفند ماه 1404 برابر 311,729,040 و کمترین آن برابر با 207,819,360 خواهد بود.

محاسبه عیدی برای کارکنانی با کارکرد کمتر از یکسال نیز بنا به فرمول مشخص انجام می شود. در مقاله “عیدی 1404” به طور کامل شیوه محاسبه و جدول عیدی برای کارکرد کمتر از یکسال و همچنین محاسبه گر آنلاین را ارائه داده ایم و شما میتوانید برای محاسبه عیدی کارگران خود در تسویه پایان سال 1404 از آن استفاده کنید.

مرخصیهای باقیمانده

اولین نکته در رابطه با سنوات مرخصی های باقیمانده به ماده 66 قانون کار اشاره دارد. براساس این قانون:

ماده ۶۶ – کارگر نمیتواند بیش از ۹ روز از مرخصی سالانه خود را ذخیره کند.

با توجه به این مطلب کارگر میتواند حداکثر مبلغی معادل 3,463,656 ریال به ازای هر روز مرخصی دریافت کند.

بیمه بیکاری و رضایتنامه

مطابق قانون، پرداخت حق بیمه برای تمامی کارکنان (تماموقت و پارهوقت) به نسبت روزهای کارکرد الزامی است. این پوشش بیمهای باید دقیقاً تا آخرین روز حضور کارگر در مجموعه محاسبه و تسویه شود. علاوه بر این، در پایان همکاری، کارفرما باید همکاری لازم را در زمینه صدور مدارک مورد نیاز جهت معرفی کارگر به سازمان تأمین اجتماعی برای دریافت مقرری بیمه بیکاری بهعمل آورد.

مانده حقوق

کلیه مبالغ باقیمانده از حقوق و مزایای فرد در طول سال یا ماه آخر، باید بهطور کامل پرداخت شود. محاسبه مزد و مزایا برای شش ماهه اول سال بر پایه ۳۱ روز و برای شش ماهه دوم بر پایه ۳۰ روز انجام میپذیرد. منظور از حقوق در این بند، مجموع دریافتیهای کارگر اعم از مزد ثابت، اضافهکاری، مزایا، تعطیلکاری و سایر اقلام فیش حقوقی است که باید در محاسبات نهایی لحاظ گردد. در مقاله “حقوق 1405 کارمندان و بازنشستگان چقدر است؟ جدول مقایسه حقوق کارکنان در سالهای 1404 و 1403 در دسترس شما قرار دارد.

زمان تسویه حساب با کارگران

زمان انجام تسویه حساب متناسب با نوع پایان کار میتواند متفاوت باشد.

مبنای تسویه حساب در پایان قرارداد یا قطع همکاری

مستند به ماده ۲۱ قانون کار، در صورت استعفای کارگر پیش از اتمام قرارداد، وی موظف است تا ۳۰ روز به همکاری خود با مجموعه ادامه دهد. پس از انقضای این مهلت، تسویه حساب کامل شامل عیدی، سنوات و سایر حقوق قانونی الزامی است. بدیهی است که در این شرایط، مبلغ عیدی و سنوات بر اساس تعداد روزهای کارکرد واقعی فرد محاسبه و پرداخت خواهد شد.

تسویه پیش از پایان سال مالی

در صورتی که پایان قرارداد کاری پیش از اتمام سال مالی باشد، همین روند محاسباتی تکرار شده و میزان عملکرد کارگر از تاریخ آخرین تسویه تا لحظه قطع همکاری ملاک عمل قرار میگیرد. همچنین، در پایان سال مالی (اسفند ماه) نیز کلیه محاسبات و پرداختها به کارکنان شاغل، دقیقاً مطابق با قوانین و ضوابط فوقالذکر انجام میپذیرد.

جدول مبلغ عیدی و سنوات ۱۴۰۴

شرح ردیف |

فرمول محاسبه |

مبلغ (ریال) |

ملاحظات |

حق سنوات (پایان سال) |

معادل یک ماه آخرین حقوق پایه |

۱۰۳,۹۰۹,۶۸۰ |

به ازای هر سال سابقه |

حداقل عیدی |

دو برابر حداقل حقوق پایه |

۲۰۷,۸۱۹,۳۶۰ |

کف قانونی پرداختی |

حداکثر عیدی (سقف) |

سه برابر حداقل حقوق پایه |

۳۱۱,۷۲۹,۰۴۰ |

سقف مجاز پرداخت عیدی |

فرایند تسویه حساب با کارگران

تسویه پایان سال تنها در پرداخت مطالبات کارگران خلاصه نمی شود و روند کامل آن شامل مراحل مختلف است. در کل میتوان تسویه کارگران و کارکنان را به چند دسته تقسیم کرد:

- تسویه اداری

- تسویه مالی

- تسویه حقوقی

- تسویه بیمهای و قانونی (تامین اجتماعی و مالیاتی)

تسویه اداری

منظور از تسویه اداری بررسی، خاتمه و تحویل کلیه امور و پروژه های اداری است که در حوزه و اختیار کاری کارمند و یا کارگر در حال تسویه بوده است. این روند در صورتی اجرا می شود که دلیل تسویه حساب کارگر یا کارمند، قطع همکاری باشد. در این مرحله باید با همکاری نیروی کار باید و کارفرما این اقدامات انجام شود:

- تحویل تجهیزات و اموال شرکت (لپتاپ، موبایل، کارت تردد، ابزار کار و…)

- تحویل اسناد و پروژههای در جریان

- انتقال دانش و تعیین تکلیف کارهای نیمهتمام

- تأیید واحدهای مرتبط از طریق فرم گردش امضا

- تحویل کلیه رمزها، دسترسیها به تجهیزات فناوری و شبکه و دسترسی های فیزیکی مانند کلید و غیره

تسویه حقوقی

تسویه حقوقی بعد از تکمیل تسویه اداری و همزمان با تسویه مالی رخ میدهد. متناسب با نوع قطع همکاری رویکرد کارفرما متفاوت خواهد بود:

- در استعفا: دریافت استعفای کتبی، رعایت مهلت ۳۰ روزه قانونی، ثبت تاریخ دقیق پایان کار

- در اخراج: وجود دلایل مستند، رعایت مقررات انضباطی، امکان رسیدگی در هیأت تشخیص اداره کار

اخذ یا بررسی تعهدات:

- تعهد حفظ محرمانگی اطلاعات شرکت بعد از توقف همکاری (NDA)

- تعهد عدم رقابت در صورت وجود در قرارداد

- تعهد عدم جذب مشتریان و کارکنان

- تایید تحویل اسناد و اطلاعات

ثبت قانونی پایان همکاری:

- ثبت ترک کار در لیست بیمه

- ثبت در پرونده پرسنلی

- بایگانی مستندات تسویه

- صدور گواهی اشتغال یا سابقه کار (در صورت درخواست)

تسویه مالی

در تسویه مالی باید پیش از هر چیز نوع و دلیل پایان همکاری و تاریخ دقیق آن را مورد بررسی قرار داد. این بررسی در نوع محاسبات مالی و تعداد روزهای کاری موثر در پرداخت نقش مهمی را ایفا میکند. پس از استخراج این اطلاعات باید این مراحل را طی کرد:

- مرحله اول: تعیین نوع خاتمه قرارداد

- مرحله دوم: تعیین تاریخ قطع رابطه کاری

- مرحله سوم: بررسی تعداد روزهای موثر در کار

- مرحله چهارم: بررسی بدهی ها و تعهدات (وام، مساعده، تنخواه، خسارت احتمالی، غیره)

- مرحله پنجم: محاسبه کلیه مطالبات قانونی

- حقوق پایه، حق مسکن، بن کارگری، حق اولاد، سایر مزایای مستمر

- اضافهکاری و مطالبات پرداختنشده

- مانده مرخصی استفادهنشده

- عیدی و پاداش

- سنوات (مزایای پایان کار)

- مرحله ششم: تهیه فرم تسویه حساب: مشخصات کارگر،تاریخ شروع و پایان کار، ریز محاسبات،جمع کل پرداختی، تأیید دریافت وجه

- مرحله هفتم: پرداخت مطالبات: پرداخت مطالبات همزمان با اتمام فرایند تسویه

- مرحله هشتم: صدور گواهی اشتغال یا سابقه کار (در صورت درخواست)

تسویه بیمهای و قانونی (تامین اجتماعی و مالیاتی)

با اتمام همکاری و فرایند تسویه اداری و مالی و حقوقی کارمند، کارفرما باید قطع همکاری کارمند را به سازمان تامین اجتماعی اعلام نماید. این فرایند از طریق ارسال آخرین لیست بیمه به سازمان تامین اجتماعی، ثبت تاریخ ترک کار در سامانه بیمه رخ میدهد.

چک لیست تسویه حساب کارگران

شما میتوانید با دانلود فایل چک لیست تسویه کارگران در پایان سال، مراحل مختلف تسویه کارگران را در فازهای مختلف ثبت، پیگیری و تکمیل کنید.

فرم نهایی تسویه با کارگران

همانطور که اشاره کردیم در انتهای فرایند تسویه مالی، می بایست نسبت تهیه فرم تسویه حساب و اخذ امضای کارگر اقدام کنند. شما میتوانید در این بخش فرم تسویه حساب را دانلود نمایید و یا از فرم ساز آنلاین فناوری اطلاعات پارمیس برای ایجاد فرم تسویه پایان سال استفاده نمایید.

فرم ساز آنلاین تسویه پایان سال کارکنان

نکات حقوقی پیشگیری از جریمه کارفرما

فرایند تسویه پایان سال کارکنان و یا تسویه در زمان قطع همکاری، تنها یک فرایند مالی نیست و برخی اشتباهات میتواند برای کارفرما مشکلات حقوقی ایجاد کند که معمولا با جریمه های سنگین تری از دیون کارفرما همراه می شود. به همین دلیل است که پیشگیری بسیار کم هزینه تر از جبران خسارات است.

حسابداران در زمان تسویه باید در 5 حوزه اقدامات پیشگیرانه را انجام دهند:

- قرارداد کتبی

- تکالیف بیمه ای

- مالی

- مدیریت ساعات کار و مرخصی

- فرایند تسویه حساب

- ایمنی و بهداشت کار

قرارداد کتبی

- قرارداد کتبی: حتماً قرارداد کتبی در چهار نسخه (کارگر، کارفرما، اداره کار و تشکل کارگری) تنظیم کنید. قراردادهای شفاهی در مراجع حل اختلاف، معمولاً به نفع کارگر تفسیر میشوند.

- تعیین دقیق نوع قرارداد: نوع قرارداد (موقت، کار معین یا آزمایشی) را دقیقاً ذکر کنید.

- شرح وظایف: وظایف را شفاف بنویسید تا در صورت عدم انجام، بتوانید به ماده ۲۷ قانون کار (قصور در انجام وظیفه) استناد کنید.

تکالیف بیمه ای

- بیمه از روز اول: طبق ماده ۱۴۸ قانون کار، بیمه کردن کارگر الزامی است. حتی در دوره آزمایشی یا کار پارهوقت، کارگر باید به نسبت کارکرد بیمه شود.

- تطابق لیست بیمه با واقعیت: مبلغی که در لیست بیمه رد میشود باید با حکم حقوقی و فیش حقوقی مطابقت داشته باشد. رد کردن حق بیمه بر اساس «حداقل حقوق» برای کارشناسی که حقوق بیشتری میگیرد، جریمههای سنگین کتمان دستمزد را در پی دارد.

مالی

- پرداخت از طریق شبکه بانکی: هرگز حقوق، عیدی و سنوات را به صورت نقدی پرداخت نکنید. فیش واریز بانکی بهترین مدرک برای اثبات پرداخت مطالبات است.

- تفکیک اقلام حقوقی: در فیش حقوقی، پایه سنوات، حق مسکن، بن خواربار و حق اولاد را جداگانه ذکر کنید تا با حداقل دستمزد مصوب سال (مثلاً سال ۱۴۰۴) مطابقت داشته باشد.

مدیریت ساعات کار و مرخصی

- برگه مرخصی و کارتزنی: برای تمام مرخصیهای استفاده شده، برگه امضا شده توسط کارگر داشته باشید. در غیر این صورت، در هنگام تسویه، کارگر میتواند مدعی شود که هیچ مرخصی نرفته و تمام مانده مرخصی را مطالبه کند.

- اضافه کاری: ارجاع اضافه کاری باید با موافقت کارگر و رعایت سقف قانونی (۴ ساعت در روز مگر در موارد استثنایی) باشد.

فرایند تسویه حساب

تسویه حساب قطعی: در فرم تسویه حساب، حتماً ذکر کنید که این مبلغ بابت کدام اقلام (سنوات، عیدی، مرخصی و…) است. برگه تسویه حساب کلی که در آن نوشته شده باشد «کلیه حقوق خود را دریافت کردم» بدون ریز محاسبات، در بسیاری از شعب دیوان عدالت اداری ابطال شده است.

اخذ امضا و اثر انگشت: در تمامی برگههای تسویه حساب و قراردادها، علاوه بر امضا، اثر انگشت کارگر را نیز دریافت کنید تا امکان ادعای جعل به حداقل برسد.

اشتباهات رایج در تسویه حساب کارگران

- تسویه حساب نقدی یا دستی

- عدم محاسبه «پایه سنوات» در تسویه نهایی

- اشتباه در محاسبه مانده مرخصی

- اخذ سفیدامضا یا تسویه حساب قبل از پایان کار

- عدم تعیین تکلیف بدهیها (وام و مساعده)

- نادیده گرفتن بیمه بیکاری در زمان قطع همکاری

اشتباهات رایج در تسویه حساب که میتواند منجر به محکومیت دوباره کارفرما شود، عمدتاً حول فقدان مستندات بانکی و ابهام در فرمهای تسویه میچرخد. اخذ رسیدهای کلی مبنی بر «دریافت تمامی حقوق» بدون ارائه اسناد واریز بانکی تفکیکشده، از نظر دیوان عدالت اداری فاقد اعتبار است؛ همچنین پرداختهای نقدی، عدم لحاظ «پایه سنوات» در محاسبات نهایی و ذخیره غیرقانونی بیش از ۹ روز مرخصی، از جمله مواردی هستند که حتی با وجود امضای کارگر، جریمههای سنگینی را به کارفرما تحمیل میکنند.

برای پیشگیری از تبعات حقوقی و کیفری، کارفرما باید از هرگونه اخذ سفیدامضا یا تهاتر خودسرانه بدهیها (وام و خسارت) با حقوق پایه پرهیز کرده و دلیل قطع همکاری را جهت حفظ حق بیمه بیکاری کارگر، دقیق و صادقانه در سامانه ثبت کند. «چکلیست طلایی» موفقیت در مراجع حل اختلاف شامل واریز تمامی مطالبات صرفاً به حساب شخصی کارگر، تفکیک دقیق عناوین پرداختی (عیدی، سنوات، مرخصی) در فیش حقوقی و تطبیق امضا و اثر انگشت کارگر با مدارک واریزی است.

پایان دغدغههای حقوقی تسویه حساب با پارمیس استار

برای حل چالشهای پیچیده تسویه حساب که پیش از این بررسی کردیم، داشتن دانش حقوقی نیمی از راه است؛ نیمی دیگر، در اختیار داشتن ابزاری است که این قوانین را بدون خطا اجرا کند. نرم افزار حسابداری پارمیس استار به همراه زیرسیستم تخصصی خود، یعنی نرم افزار حقوق و دستمزد، دقیقاً همان ابزاری است که ریسکهای قانونی و محاسباتی شما را به صفر میرساند.

تسویه حساب بدون ریسک با هوشمندی پارمیس استار

آیا نگران جریمههای سنگین اداره کار یا ابطال برگههای تسویه حساب خود در مراجع قضایی هستید؟ نرم افزار پارمیس استار با ارائه یک راهکار جامع ERP، تمام دغدغههای مدیریتی و مالی شما را پوشش میدهد. این سیستم با یکپارچهسازی بخشهای مختلف اداری و مالی، فرآیند “تسویه اداری” و “تسویه حقوقی” را که پیش از این بررسی کردیم، از یک عملیات پرخطای دستی به یک فرآیند مکانیزه و مستند تبدیل میکند.

با استفاده از نرم افزار حقوق و دستمزد پارمیس، محاسبات پیچیده سنوات (حتی برای سوابق کمتر از یک سال)، سقف قانونی عیدی ۱۴۰۴ و مانده مرخصی، دقیقاً مطابق با آخرین بخشنامههای قانونی به صورت خودکار انجام میشود. این نرمافزار با قابلیت فرمولنویسی آزاد و صدور فیشهای حقوقی تفکیکشده، همان «مستندات مالی» مورد تأیید دیوان عدالت اداری را برای شما تولید میکند تا دیگر نگران ادعاهای واهی در مراجع حل اختلاف نباشید. با پارمیس استار، نه تنها دقت محاسبات را تضمین میکنید، بلکه با ارسال مستقیم لیستهای بیمه و مالیات، امنیت حقوقی کسبوکار خود را نیز به حداکثر میرسانید.

سوالات متداول تسویه پایان سال کارگران

- آیا تسویه حساب پایان سال الزماً به معنای اتمام همکاری است؟

- خیر؛ تسویه حساب میتواند به دو دلیل انجام شود: بستن حسابها در پایان سال مالی (ماندگاری کارگر) یا قطع همکاری قطعی بین کارگر و کارفرما.

- مبنای محاسبه حق سنوات در سال ۱۴۰۴ چقدر است؟

- مطابق ماده ۲۴ قانون کار، حق سنوات معادل یک ماه آخرین حقوق پایه است که برای سال ۱۴۰۴ حداقل مبلغ ۱۰۳,۹۰۹,۶۸۰ ریال تعیین شده است.

- سقف ذخیره مرخصی قابل تسویه چقدر است؟

- طبق ماده ۶۶ قانون کار، کارگر تنها میتواند تا سقف ۹ روز از مرخصی سالانه خود را برای سال بعد ذخیره یا در زمان تسویه حساب مطالبه کند.

- حداقل و حداکثر عیدی در پایان سال ۱۴۰۴ چقدر خواهد بود؟

- حداقل عیدی معادل دو برابر مزد ثابت (۲۰۷,۸۱۹,۳۶۰ ریال) و حداکثر آن سه برابر حداقل دستمزد مصوب (۳۱۱,۷۲۹,۰۴۰ ریال) است.

- آیا رسیدهای کلی مبنی بر «دریافت تمامی حقوق» معتبر هستند؟

- خیر؛ طبق آرای دیوان عدالت اداری، تسویه حساب باید مستند به اسناد مالی و واریز بانکی تفکیکشده باشد و رسیدهای کلی بدون ریز محاسبات فاقد اعتبار قانونی هستند.