یک فعالیت اقتصادی با هدف کسب درآمد و سود آغاز میشود. جهت اطلاع از سودآوری فعالیت اقتصادی یک بنگاه تجاری باید میزان درآمد و هزینههای آن به طور مستمر کنترل شده و نتیجه ارزیابی درآمد و هزینههای آن به صورت گزارشهای مالی در بازههای زمانی مشخص به مدیریت ارائه شود. صورت سود و زیان چیست؟ در حسابداری نتیجه فعالیتهای یک شرکت را برحسب گزارشهای مالی برای یک بازه زمانی مشخص بیان میکنند، که این گزارشها را “صورت های مالی” مینامند. برای ارائه صورتهای مالی اصول و قواعد خاصی برحسب اصول حسابداری و استانداردهای آن تعیین کردهاند تا بتوان مطابق با آن اصول، گزارشات دقیق و جامعی ارائه داد. صورتهای مالی را به سه دسته اصلی ترازنامه، صورت سود و زیان و جریان وجوه نقد تقسیم میکنند. در این مقاله از پارمیس قصد داریم با صورتهای سود و زیان بیشتر آشنا شویم.

صورت سود و زیان چیست؟

صورت درآمد و هزینه یا همان صورت سود و زیان مهم ترین گزارش مالی یک شرکت است که عملکرد مالی شرکت را برای یک دوره زمانی مشخص نشان میدهد. در این گزارش که با نامهای صورت درآمد یا صورت عملیات نیز شناخته میشود، خلاصهای از هزینهها و درآمدهای فعالیتهای عملیاتی و غیرعملیاتی و سود و زیان خالص حاصل از این فعالیتها به تصویر کشیده میشود. حال اگر هزینههای غیرعملیاتی را از مقدار فروش کم کنیم به سود و زیان ناخالص یک دوره مالی شرکت دست مییابیم.

درصورتی که درآمدهای حاصل از فعالیت شرکت در یک دوره مشخص بیشتر از هزینههای کل همان دوره باشد، سود خالص ؛ و درغیر این صورت زیان خالص نامیده میشود. صورت مالی سود و زیان برحسب حسابداری تعهدی ارائه میشود. به بیان دیگر، درآمدهای ذکر شده در صورت سود و زیان باید در همان دوره مشخص محقق شده باشند. درواقع به شرطی که شرکت وجه نقد دریافت کند، به عنوان درآمد در صورت مالی آن دوره قرار میگیرد.

برای هزینهها نیز همین شرایط صادق است. مبالغی که شرکت تحت عنوان هزینه پرداخت می کند، در صورت مالی همان دوره قرار میگیرد. حال این مبلغ میتواند برای هزینههای دورههای گذشته باشد یا دورههای آتی، مهم زمان پرداخت هزینهها است. نکته دیگری که در بحث سود و زیان باید مد نظر قرار داد این است که مبادله بین موسسه و مالکان و سهام داران در صورت سود و زیان قرار نمیگیرد، بلکه در گزارشهای جداگانهای با عنوان حقوق صاحبان سهام ذکر میشود. بنابراین نمیتوان سود سهام پرداخت شده به سهامداران عادی را به عنوان هزینه یا درآمد حاصل از سود سهام را به عنوان درآمد در این گزارش جای داد. البته این مورد را در بخشهای بعدی بیشتر توضیح خواهیم داد.

مطالعه بیشتر: نرم افزار حقوق و دستمزد

صورتهای مالی مخاطبان متعددی دارند که هدف از تهیه و ارائه این گزارشها اطلاع رسانی از وضعیت مالی کسب و کار به مخاطبان است. ازجمله مخاطبان این گزارشها، سهامداران هستند که مطالعه این گزارش به آنها کمک میکند از وضعیت دقیق فعالیتهای انجام شده در شرکت و میزان سودآوری آنها آگاهی یافته و از طریق بررسی وضعیت خود و مقایسه با رقبا بتوانند با دید کاملتر و روشنتری برای کسب و کار تصمیم بگیرند. این صورت گزارشی کامل از انواع هزینهها و درآمدهای انجام شده در یک دوره مالی است که از طریق پیگیری و ثبت تراکنشهای مالی توسط بخش حسابداری حاصل میشود. بر همین اساس لازم است به عنوان حسابدار انواع هزینه و در آمدهایی را که در صورت سود و زیان گزارش میشود را بشناسید. در زیر انواع هزینهها و درآمدهای این صورت را مرور میکنیم.

انواع گزارش سود و زیان

صورت سود و زیان

در این گزارش نتایج عملیات یک موسسه برای یک دوره زمانی مشخص نشان داده می شود. در واقع درآمدهای حاصل در یک دوره زمانی به کسر هزینه های واقع شده در آن دوره در گزارش صورت سود و زیان نشان داده می شود.

باید مطالعه کنید: نرم افزار انبارداری

صورت سود زیان جامع و انباشته

برخی از هزینهها و درآمدهای ثبت شده در حسابداری به صورت مستقیم حقوق صاحبان سهام را تحت تاثیر قرار میدهند و به دلیل همین تاثیر نیازی به ابراز آنها در گزارش صورت های سود و زیان سالانه نیست. از طرفی محاسبه دقیق سود و زیان دوره مالی برای یک شرکت اهمیت زیادی دارد نیاز به اعمال تغییراتی در صورت های سود و زیان است تا ان سود واقعی و دقیق حاصل شود؛ به این گزارش صورت سود و زیان جامع میگویند.

آنچه باید در صورت سود و زیان جامع گزارش شود شامل سود خالص دوره جاری، هزینهها و درآمدهای شناسایی شده دوره و تعدیلات سنواتی میشود. چنانچه این گزارش سود و زیان مربوط به سال یا سالهای گذشته باشد ان را سود و زیان انباشته مینامند. بد نیست این نکته را یادآوری کنیم که سود و زیان انباشته یا سنواتی، ماهیت خنثی دارد. بدین معنا که بسته به نوع اتفاقاتی که در یک دوره مالی برای کسبوکار رخ میدهد میتوان آن را در حساب بدهکار یا بستانکار ثبت نمود. همچنین از آنجا که حساب سود و زیان انباشته یک حساب دائمی است، تحت عنوان یکی از سرفصلهای حقوق صاحبان سهام ثبت میشود و چون به حسابهای دیگری منتقل نمیشود مانده این حساب در هر دوره مالی بر روی هم انباشته میشود.

انواع درآمدها در صورت سود و زیان

- درآمد حاصل از فروش کالا و محصولات یا ارائه خدمات به مشتریان

- درآمد حاصل از واگذاری منافع اقتصادی به دیگران مانند اجاره دادن ساختمان یا تجهیزات

- سرمایه گذاری در بانکها و دریافت سود به صورت ماهیانه

- درآمد حاصل از فروش داراییهایی مانند تجهیزات، ماشین آلات و املاک و غیره

انواع هزینه ها در صورت سود و زیان

- قیمت تمام شده کالای به فروش رسیده

- هزینه حقوق و دستمزد کارکنان شرکت

- هزینه استهلاک ساختمان و تجهیزات موجود در شرکت

فرمول ساده محاسبه سود و زیان دوره مالی

به منظور محاسبه سود و زیان شرکت در یک دوره مالی میبایست ابتدا تمام درآمدهای مربوط به آن دوره را محاسبه و از مجموع هزینههای پرداخت شده در همان دوره کسر نمود.

همان طور که گفتیم اگر درآمدهای دوره بیشتر از هزینههای آن باشند، فعالیت شرکت سودآور بوده است.

سود دوره مالی= درآمد دوره مالی-هزینه های دوره مالی

ولی اگر مجموع هزینه های کل دوره از درآمدهای آن بیشتر باشد، شرکت با زیان رو به رو است.

زیان دوره مالی=هزینه های دوره مالی-درآمدهای دوره مالی

در صورت سود و زیان از چه سودهایی استفاده میشود؟

صورت درآمد و هزینه با هدف تعیین میزان سود یا زیان شرکت به صورت گزارشهای مالی برای بازههای زمانی مشخصی ارائه میشود. علاوه بر این در حسابداری و برای تدوین صورت سود و زیان چند نوع سود در نظر گرفته شده است که در زیر به تفصیل انواع سود را تعریف میکنیم.

سود ناخالص یا سود ناویژه

سود ناویژه عبارت است از تفاوت میان میزان فروش محصولات با بهای تمام شده محصولات به فروش رفته

سود ناویژه = فروش خالص – بهای تمام شده کالای فروش رفت

سود عملیاتی

درصورتی که از سود ناخالص گفته شده در بالا هزینههای عملیاتی و هزینههای استهلاک را کسر کنیم، سود عملیاتی حاصل میشود. به سود عملیاتی سود قبل از کسر مالیات نیز گفته میشود.

سود عملیاتی = سود ناخالص+درآمدهای عملیاتی – هزینه های عملیاتی – هزینه های استهلاک

سود خالص یا سود ویژه

اگر به سود عملیاتی محاسبه شده در بالا، هزینهها و درآمدهای غیر عملیاتی اعمال و در نهایت مالیات نیز کسر شود، سود خالص حاصل میشود.

سود خالص = سود عملیاتی – هزینه های غیرعملیاتی + درآمدهای غیرعملیاتی – مالیات

برای تعیین جایگاه یک شرکت از نظر بازدهی سود و نحوه عملکرد میبایست سود خالص را برآورد و بررسی نمود. به همین دلیل میتوان این گونه بیان کرد که در صورت سود و زیان و اطلاع از نتایج کسب و کار، مهم ترین بخش محاسبه سود خالص شرکت است. در بالا انواع سود در حسابداری را به صورت کلی بیان کردیم.

اما همانگونه که میدانید بسته به نوع شرکت که خدماتی، بازرگانی و یا تولیدی باشد محاسبه سود و درنتیجه مواردی که باید در صورت سود و زیان ذکر شود، متفاوت خواهد بود.

در ادامه این بخش با هدف آشنایی شما با نحوه تدوین صورت سود و زیان، نمونهای از این صورت برای شرکتهای بازرگانی و خدماتی را بررسی میکنیم. اما قبل از بررسی نمونه گزارشهای سود و زیان بهتر است با اجزاء این گزارش آشنا شویم.

حتما بخوانید: نرم افزار CRM

بررسی اجزاء صورت سود و زیان

از آنجا که در صورتهای سود و زیان و ارائه گزارش مالی مربوطه باید هزینهها و درآمدهای شرکت را بررسی کرد، میتوان گفت صورت مالی حاصل برای هر شرکت متفاوت است. زیرا نوع هزینهها و درآمد شرکت بسته به نوع فعالیت شرکت تعیین میشود. با این وجود برخی موارد هستند که در صورتهای سود و زیان شرکتها ثابت بوده و لازم است با آنها آشنا باشید. در زیر به طور کامل اجزاء صورت سود و زیان را تعریف میکنیم:

درآمد یا میزان فروش محصولات یا خدمات ارائه شده توسط شرکت

درآمد همان عایدی حاصل از فروش محصولات یا ارائه خدمات به مشتریان است. یک شرکت میتواند از طریق فعالیتهای مختلف درآمدهای چندگانهای داشته باشد که در صورت مالی باید مجموع درآمدها به درآمد کل اضافه شود.

نکته: درآمدی که در بالای صورت سود و زیان نوشته میشود، درآمد ناخالص بوده و هزینههای مرتبط با تولید کالا و ارائه خدمات در نظر گرفته نشده است. همچنین آنچه به عنوان درآمد در نظر گرفته میشود، عایدی شرکت از فعالیتهای اصلی است. یعنی همان فعالیتهایی که شرکت یا کسب و کار با هدف انجام آنها شکل گرفته است.

متناسب با نوع فعالیت شرکت میتوان درآمدهای آن را به درآمدهای عملیاتی و غیرعملیاتی تقسیم نمود. هر کسبوکاری برای تحقق هدف یا اهدافی خاص شکل گرفته است که فعالیتهایی اصلی برای آنها تعریف میشود. درآمدهایی که از این فعالیتهای اصلی و مستمر شرکت حاصل میشوند مانند درآمد حاصل از فروش کالا یا ارائه خدمات یا درآمد اجاره داراییهای شرکت به دیگران را درآمدهای عملیاتی مینامند. بر همین اساس درآمدهای غیرعملیاتی، درآمد حاصل از فعالیتهایی است که ارتباطی به فعالیت اصلی شرکت ندارد و به عنوان درآمد فرعی شرکت ثبت میشود.

بیشتر بدانید: نرم افزار تولیدی

سایر درآمدها

یک شرکت میتواند چندین منبع درآمدی داشته باشد. درآمدی که از فعالیتهای اصلی آن حاصل میشود را به عنوان درآمد شرکت در نظر میگیرند و دیگر منابع را به عنوان درآمدهای دیگر قرار میدهند.

به عنوان مثال اگر یک شرکت تولیدی، درکنار تولید محصولات خود بخشی از تجهیزات خود را اجاره داده و از آن درآمدی نصیب شرکت شود، در دسته درآمدهای دیگر قرار میگیرد. علاوه براین، سود حاصل از سپرده بانکی یا فروش ارز به عنوان درآمدهای فرعی ثبت میشود.

انواع هزینه در صورت سود و زیان

به بهای کالا یا خدماتی که برای انجام فعالیتهای تعریف شده شرکت و رسیدن به درآمد پرداخت میشود، هزینه میگویند. همانند درآمد میتوان هزینههای یم واحد اقتصادی را به هزینههای عملیاتی و هزینههای غیرعملیاتی تقسیم کرد. هزینههایی که مرتبط به فعالیتهای اصلی شرکت بوده و به صورت مستقیم برای ارائه کالا و خدمات نقش دارند را هزینههای عملیاتی و دیگر هزینهها که با فعالیتهای جاری و مستمر شرکت ارتباطی نداشته و به بیان دیگر مخارج غیرجاری هستند را هزینههای غیرعملیاتی میگویند.

همانطور که میدانید هزینههای عملیاتی را بر مبنای عملکرد به سه دسته بهای تمام شده کالای فروش رفته یا خدمات ارائه شده، هزینههای توزیع و فروش و هزینههای عمومی و اداری تقسیم میکنند. در ادامه این نوع از هزینهها را به طور کامل توضیح میدهیم:

بهای تمام شده کالای فروش رفته یا هزینه فروش/ خدمت ارائه شده

قبل از هر چیز لازم به تاکید است که در حسابداری بین هزینه فروش و بهای تمام شده کالا تفاوت قائل میشوند. بهای تمام شده کالا شامل تمام هزینه های مستقیم مربوط به تولید با نرم افزار تولید و بهای تمام شده تا زمان فروش آن کالا است.

پیشنهاد مطالعه بیشتر : اصلیترین روشهای قیمتگذاری کالا

درحالیکه هزینه فروش را برای تمام هزینههایی که برای یک کالا بعد از تولید و در مسیر فروش انجام میشود، در نظر میگیرند. با در نظر داشتن اینکه میتوان شرکتها و موسسات را به سه دسته کلی بازرگانی، تولیدی و خدماتی تقسیم نمود؛ هزینه فروش برای شرکتهای بازرگانی یا خرده فروشی ها را به قرار زیر میتوان محاسبه نمود:

هزینه فروش = مجموع موجودی در آغاز دوره + خریدهای انجام شده در طول دوره – موجودی انتهای دوره

در شرکتهای خدماتی بهای تمام شده برای خدمات ارائه شده شامل هزینههایی مانند نیروی انسانی، مواد اولیه، سربار تولید و هزینه استهلاک میشود. اما برای شرکتهای تولیدی، بهای تمام شده کالا تحت تاثیر هزینههای بیشتری است. علاوه بر هزینههای گفته شده در بالا هزینههای محتمل دستمزد مستقیم یا کار مستقیم، هزینه استهلاک تجهیزات و کارخانه، هزینه مصرف مواد مستقیم و حتی هزینه سربار را نیز باید در نظر داشت.

هزینه های توزیع و فروش

هزینه توزیع و فروش شامل تمام هزینههایی است که برای انتقال محصول از انبار و تحویل به مصرف کننده انجام میشود. هزینههای حمل و نقل و هزینه بازاریابی و تبلیغات را میتوان در این دسته قرار داد.

هزینه های اداری

هزینههایی که به صورت مستقیم در تولید و عرضه کالا یا خدمات مصرف نمیشوند را به عنوان هزینههای اداری در نظر میگیرند. هزینههای اداری شامل هزینههای پشتیبانی، هزینههای بخش فروش و بخش اداری شرکت میشود.

به عبارت دیگر تمام هزینههای غیرمستقیم را در گروه هزینههای اداری قرار میدهند. هزینههای حقوق و دستمزد کارکنان که در بخش تولید فعالیت ندارند، هزینههای جاری مانند بیمه و حق ماموریت، هزینه استهلاک ساختمان و اجاره بهای دفاتر نمونههایی از این نوع هزینهها هستند.

حتما بدانید: نرم افزار پخش مویرگی

سایر هزینه ها

اغلب کسب و کارها علاوه بر هزینههای گفته شده در بالا با هزینههای دیگری که مختص به صنعت آنها میشود، رو به رو هستند. هزینههایی مانند سود و زیان ناشی از فروش سرمایه گذاریها، هزینه تحقیق و توسعه، توسعه فناوری و غرامت مبتنی برسهام نمونههایی از این نوع هزینهها هستند.

هزینه های مالی

اغلب بهره وامهای دریافتی و بهره اوراق قرضه را در هزینه های مالی قرار میدهند.

مالیات بردرآمد

مالیات بردرآمد در طول دوره را میتوان به سه جزء مالیات دوره قبل، مالیات معوق و مالیات برآورد شده دوره فعلی تقسیم نمود.

هزینه استهلاک

هزینه استهلاک یک هزینه غیرنقدی است که توسط حسابدار و با هدف کاهش میزان مالیات شرکت ایجاد میشود. داراییهای شرکت مانند تجهیزات و ماشین آلات مختلف و ساختمانها به مرور زمان و دراثر استفاده مستهلک میشوند. حسابدار با استفاده از روشهای استاندارد شده، هزینه استهلاک این داراییها را حساب و از سود خالص شرکت در هر دوره کسر میکند.

برخی از مزایای استفاده از نرمافزار حسابداری بازرگانی برای تهیه صورت سود و زیان

- دقت و سرعت: نرمافزارها به طور خودکار محاسبات را انجام میدهند و از بروز خطا جلوگیری میکنند. همچنین، تهیه گزارشها با سرعت بیشتری انجام میشود.

- جامعیت: نرمافزارها تمام اطلاعات مالی مربوط به درآمدها و هزینهها را در نظر میگیرند و گزارشهای جامعی ارائه میدهند.

- قابلیت تحلیل: نرمافزارها امکان تحلیل دادههای مالی را فراهم میکنند و به مدیران کمک میکنند تا الگوها و روندهای مالی را شناسایی کنند.

- گزارشهای متنوع: نرمافزارها علاوه بر صورت سود و زیان، گزارشهای مالی متنوع دیگری مانند ترازنامه، صورت جریان وجوه نقد و گزارشهای تحلیلی را نیز تهیه میکنند.

در نتیجه، استفاده از نرمافزار حسابداری بازرگانی برای تهیه صورت سود و زیان و سایر گزارشهای مالی، به شرکتها کمک میکند تا عملکرد مالی خود را بهبود بخشند و تصمیمات بهتری برای آینده بگیرند.

مراحل تهیه صورتحساب سود و زیان

مراحلی که برای تهیه صورت سود و زیان اصول حسابداری نیاز است انجام شود به قرار زیر است:

- انتخاب دوره مالی برای گزارش دهی

قبل از هر چیز باید تعیین کنید که این صورت مالی برای چه دورهای باید تهیه شود. اغلب شرکتها صورتهای مالی خود را برای دورههای سه ماهه، شش ماهه و یک ساله (بسته به نیاز شرکت) تهیه میکنند. ناگفته نماند که برای تهیه صورت مالی به یک نمونه قالب استاندارد برای گزارش نیاز دارید، اکثراً نرم افزار حسابداری این فرم گزارش را دارند. - محاسبه درآمد حاصل از فروش

در ادامه باید درآمد کل از فروش کالا یا ارائه خدمات توسط شرکت را محاسبه کنید. همان طور که گفته شد، درآمد همان عایدی شما از فروش محصولات در طول دوره مد نظر است. - تعیین قیمت تمام شده کالای فروخته شده

بهای یک کالا شامل تمام هزینه های مواد اولیه و دستمزد و هزینههای پرداخت شده جهت تولید آن میشود. در تهیه صورت مالی باید بهای تمام شده کالا را تعیین و در آن ثبت کنید. - محاسبه و ثبت سود ناخالص

برای مشخص کردن سود ناخالص باید بهای تمام شده کالا را از درآمد آن دوره کسر کنید. - محاسبه و ثبت هزینه های عملیاتی

این هزینهها که شامل هزینههای عمومی و توزیع و فروش میشود را در صورت مالی ثبت کنید. - محاسبه سود عملیاتی

در این مرحله باید هزینههای فروش و اداری را از سود ناخالص کسر نمود. آنچه حاصل میشود درآمد قبل از مالیات است. - اعمال مالیات بر درآمد

مالیات بر درآمد شرکت باید در صورت مالی به منظور محاسبه سود خالص ثبت شود. - محاسبه درآمد خالص

برای محاسبه درآمد خالص باید مقدار مالیات را از درآمد محاسبه شده در مرحله پیش کسر نمود. - تایید و نهایی کردن صورت مالی

در انتها باید اطلاعات مربوط به صورت مالی را در بالای برگه گزارش یادداشت نمود. این اطلاعات شامل نام شرکت، عنوان گزارش که همان صورت سود و زیان است و تعیین سال مالی مد نظر میشود.

باید حتما بدانید: نرم افزار فروشگاهی

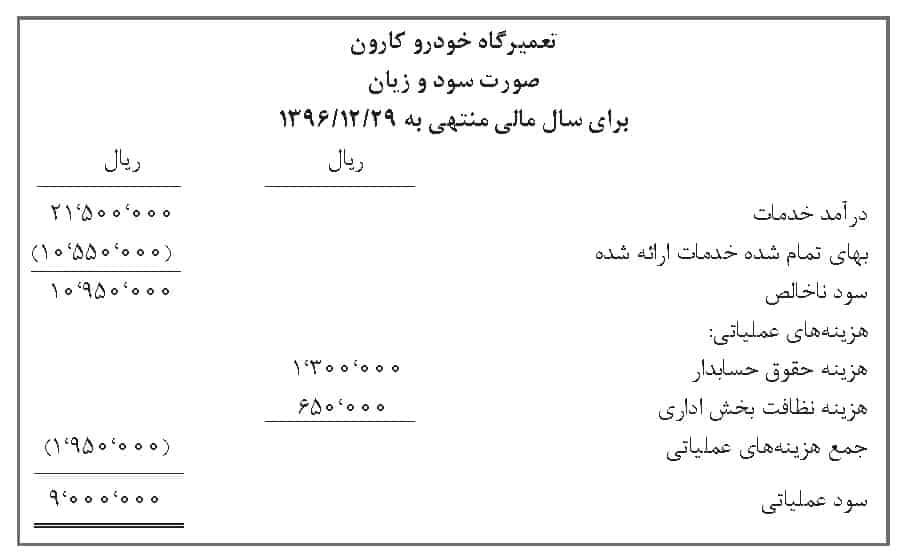

صورت سود و زیان شرکتهای خدماتی

در شرکتهای خدماتی کالایی که به مشتریان ارائه میشود از جنس خدمات است، بنابراین سود حاصل از ارائه این خدمات را براساس درآمد حاصل از ارائه خدمات، هزینههای عملیاتی و بهای تمام شده خدمات ارزیابی میشود.

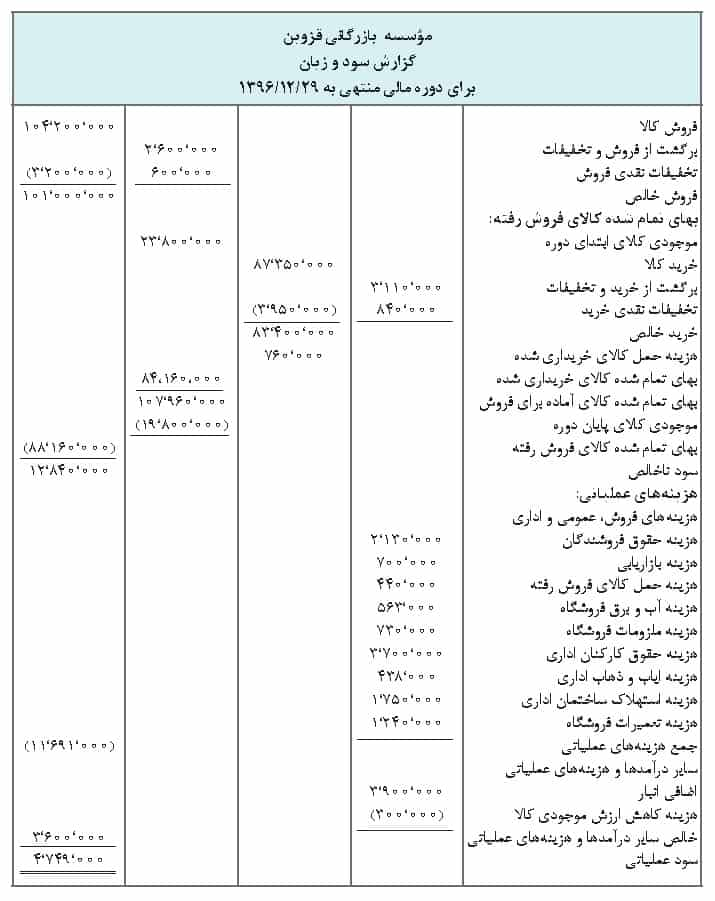

صورت سود و زیان شرکتهای بازرگانی

شرکتهای بازرگانی که زمینه کاری آنها در خرید و فروش کالاها و محصولات مختلف تعریف میشود، برای محاسبه سود فعالیتهای خود در یک دوره مالی باید موارد زیر را در گزارش مالی سود و زیان خود ابراز کنند.

- فروش خالص یا درآمد حاصل از فروش: برای محاسبه فروش خالص باید مجموع تخفیفات نقدی فروش و برگشت از فروش و تخفیفات را از فروش کالا کسر نمود.

- بهای تمام شده کالای فروش رفته: محاسبه بهای تمام شده کالا به سیستم ادواری و دائمی که برای ثبت رویدادها انتخاب میکنید بستگی دارد. در سیستم دائمی این حساب در دفتر کل وجود داشته و در هر زمان که به آن نیاز داشته باشید در دسترس شما خواهد بود. اما در سیستم ادواری کمی متفاوت است و باید به هنگام نیاز به اطلاع از بهای تمام شده کالای فروش رفته از حسابهای مربوطه و با توجه به فرمولهای محاسبه کنید:

خرید خالص = خرید کالا – (تخفیفات نقدی خرید + برگشت از خرید و تخفیفات)

هزینه مستقیم کالای خریداری شده + خرید خالص = بهای تمام شده کالای خریداری شده

موجودی کالای ابتدای دوره + بهای تمام شده کالای خریداری شده – موجودی کالای پیاین دوره = بهای تمام شده کالای فروش رفته

- سود و زیان ناخالص: یک شرکت بازرگانی میتواند نتیجه عملکرد خود را برای رویدادهایی که در یک بازه زمانی اتفاق افتاده و پیش از کسر هزینههای عملیاتی از فرمول زیر ارزیابی کند.

بیشتر مطالعه کنید: نرم افزار شرکتی

بهای تمام شده کالای فروش رفته – فروش خالص = سود یا زیان ناخالص

- هزینههای عملیاتی : هزینههای عملیاتی را به هزینههای توزیع و فروش و هزینههای عمومی و اداری تقسیم میشوند که هر کدام از این انواع نیز خود زیرمجموعههای دیگری دارد.

- سود و زیان خالص عملیاتی : این فاکتور نشان دهنده نتیجه خالص فعالیتهای اصلی و مستمر شرکت است که از فرمول زیر محاسبه میشود:

سایر اقلام عملیاتی ± هزینههای عملیاتی – سود ناخالص = سود عملیاتی

صورت سود و زیان برای شرکتهای تولیدی

شرکتهای تولیدی که فعالیتهای اصلی آنها شامل فرایند تولید یک محصول برای فروش میشود با انواع هزینهها سر و کار دارند. در نتیجه برای تهیه گزارش صورت سود و زیان چنین شرکتهایی نیاز به ثبت و محاسبه انواع هزینه و درآمد داریم که در زیر به هر آنچه که باید در گزارش سود و زیان محاسبه شود، اشاره کردهایم.

برگشت از فروش و تخفیفات – فروش ناخالص = فروش خالص

برگشت از خرید و تخفیفات – خرید ناخالص = خرید خالص

هزینه حمل مواد خریداری شده + خرید خالص = بهای تمام شده مواد خریداری شده

موجودی مواد پایان دوره – بهای تمام شده مواد خریداری شده = مواد مستقیم مصرف شده

هزینه کار مستقیم + سربار کارخانه + مواد مستقیم مصرف شده = هزینه های تولید (بهای تمام شده عوامل تولید طی دوره)

کالای درجریان ساخت اول دوره + هزینه های تولید = بهای تمام شده کالای در جریان ساخت طی دوره (موجودی کالای آماده برای ساخت)

کالای در جریان ساخت پایان دوره – بهای تمام شده کالای در جریان ساخت طی دوره = بهای تمام شده کالای ساخته شده طی دوره

کالای ساخته شده اول دوره – بهای تمام شده کالای ساخته شده طی دوره = بهای کالای آماده فروش

قیمت تمام شده کالای فروش رفته – مبلغ حاصل از کالای فروش رفته = سود ناویژه

کالای ساخته شده پایان دوره – بهای کالای آماده فروش = بهای تمام شده کالای فروش رفته

سود ناویژه – بهای تمام شده کالای فروش رفته = هزینه های عملیاتی(هزینه های دوره)

هزینه های عملیاتی (هزینه های دوره) – سود ناویژه = سود ویژه عملیاتی

هزینه های مالی (بهره و سایر هزینه های بانکی) – سود ویژه عملیاتی = سود ویژه قبل از کسر مالیات

مالیات – سود ویژه قبل از کسر مالیات = سود ویژه

مطالعه کنید: نرم افزار دریافت و پرداخت (خزانه) و حسابداری چیست؟ و نرم افزار حسابداری آنلاین

محاسبه سود و زیان شرکتهای پیمانکاری

شرکتهای پیمانکاری حسابداری متفاوتی با شرکتهای دیگر دارند. در این شرکتها براساس قرارداد و شرایط توافق شده در آن متناسب با میزان کار انجام شده، مبلغ تعیین شده پرداخت میشود. به دلیل نوع کار کردن شرکتهای پیمانکاری برای گزارش سود و زیان در یک دوره مالی میتوان براساس درصد پیشرفت کار یا براساس کار تکمیل شده محاسبات لازم را انجام داد. به بیان دیگر، سود یا زیان فعالیتهای شرکت پیمانکاری را براساس درآمد و هزینههای انجام شده از فرمولهای زیر محاسبه کرد

برآورد باقی مانده هزینه های لازم برای تکمیل پیمان + هزینه های واقعی = کل هزینه های برآوردی پیمان

کل هزینه های برآوردی پیمان – درآمد یا مبلغ کل پیمان = کل سود ناخالص برآوردی پیمان

درآمد شناسایی شده پیمان در دوره قبل – درصد پیشرفت کار * کل درآمد برآوردی پیمان = درآمد دوره جاری پیمان

هزینه های شناسایی شده پیمان در دوره قبل – درصد پیشرفت کار * کل هزینه برآوردی پیمان = هزینه دوره جاری پیمان

هزینه های دوره جاری پیمان – درآمد دوره جاری پیمان = سود ناخالص دوره جاری پیمان

بیشتر مطالعه کنید: نرم افزار بازرگانی و نرم افزار حسابداری بازرگانی و مدیریت مالی شخصی

هدف استفاده از صورت سود و زیان

همان طور که در بالا به آن اشاره کردیم، صورت سود و زیان با هدف تعیین میزان سودآوری حاصل از فعالیتهای یک شرکت و ارائه گزارشی از فعالیتهای کسب و کار به سهامداران برای تصمیم گیری بهتر است. علاوه براین، این گزارش مالی به مدیران شرکت یک دید دقیق از آنچه در شرکت اتفاق میافتد، میدهد که از این طریق میتوانند کسب و کار خود را با رقبا و میزان رشد صنعت مقایسه نمایند.

صورت سود و زیان به مدیریت برای اتخاذ تصمیمات جدیدی چون افزایش فروش و درنتیجه افزایش ظرفیت تولید، توسعه شرکت از نظر جغرافیایی، حذف یک بخش از خط تولید یا تمرکز بیشتر بر بخش تحقیق و توسعه شرکت برای بهبود محصولات و خدمات شرکت کمک میکند. گاهی با توجه به میزان سود ناخالص و عملیاتی و سود خالص مدیریت میتواند تغییری در عملکرد شرکت ایجاد کند تا به نتیجه مد نظر از فعالیت شرکت دست یابد.

تحلیل صورت سود و زیان

برای تحلیل صورتهای مالی دو روش عمده افقی و عمودی وجود دارد.

تجزیه و تحلیل افقی صورت های مالی

هدف در این روش که تحلیل روند نیز نامیده می شود، تعیین افزایش یا کاهش ایجاد شده در دادههای مالی مد نظر است. این روش تحلیل عملکرد یک شرکت یا کسب و کار را در طول زمان مقایسه میکند. به همین دلیل نیاز است که اطلاعات مالی دو یا سه سال شرکت را با هم مقایسه نمود. تغییرات موجود در دورههای مالی مختلف در روش تحلیل افقی را میتوان برحسب درصد یا مبلغ بیان کرد.

تجزیه و تحلیل عمودی صورت های مالی

در این روش که تحلیل هم اندازه نیز نامیده می شود، هر قلم از صورتهای مالی در قالب درصدی از یک مبلغ مبنا بیان میشود. بنابراین میبایست عملکرد شرکت را با یک عدد پایه مقایسه نمود. در تحلیل عمودی میتوان صورتهای مالی را بدون در نظر گرفتن زمان با یکدیگر مقایسه نمود. در این روش برای عناصر گفته شده در صورت سود و زیان، به جای مبلغ میزان درصد ذکر میشود.

مزیت این روش ساده کردن مقایسه صورتهای مالی بین دورهها و صنایع یا شرکتها است. همچنین با توجه به اینکه دادهها به صورت درصد بیان میشوند، روند معیارهای عملکرد بهتر تشخیص داده میشود. در واقع این روش امکان مقایسه آیتمهای مختلف با یکدیگر را فراهم میکند. در روش تحلیل عمودی میتوان به سوالاتی مانند افزایش یا کاهش هزینه در چه بخشهایی صورت گرفته است؟ چه مواردی در بهبود حاشیه سود موثر هستند؟ زمان چه تاثیری بر معیارهای موجود در صورت مالی دارد؟ پاسخ داد.

حتما مطالعه کنید: کارتخوان اندرویدی و نرم افزار erp و مالیات چیست؟

چه تفاوتی بین صورت سود و زیان و ترازنامه وجود دارد؟

همان طور که گفتیم صورتهای مالی شامل سه نوع ترازنامه، سود و زیان و جریان وجوه نقد میشود. در اینجا به چند تفاوت اساسی بین ترازنامه و صورت سود و زیان اصول حسابداری اشاره میکنیم.

- زمان مد نظر برای تهیه گزارش

ترازنامه وضعیت مالی شرکت را برای یک لحظه مشخص از عمر شرکت نشان میدهد، در حالیکه در صورت سود و زیان عملکرد مالی شرکت برای یک بازه زمانی ارزیابی میشود. - اطلاعات ثبت شده در گزارش

همانطور که در بالا به صورت کامل توضیح داده شد، در صورت سود و زیان تمام اطلاعات مرتبط با هزینهها و درآمدهای شرکت و در نهایت سود خالص تعیین میشود. ولی در ترازنامه اطلاعات مرتبط با داراییها، بدهیها و حقوق صاحبان سهام گزارش میشود. - اهمیت

اطلاعات موجود در صورت سود و زیان اصول حسابداری به عنوان گزارشی برای چگونگی عملکرد مالی شرکت ثبت میشود ولی اطلاعات موجود در ترازنامه برای تعیین نقدینگی کافی شرکت با هدف پوشش تعهدات مالی آن است.

گزارش صورت سود و زیان در نرم افزار حسابداری پارمیس

یکی از مزیتهای نرم افزارهای حسابداری موجود در بازار ارائه انواع گزارشهای مالی براساس دادههای ثبت شده در نرم افزار است. در نرم افزار حسابداری پارمیس شما میتوانید با مراجعه به قسمت حسابداری، از بخش گزارش و انتخاب گزینه سود و زیان، گزارش سود و زیان برای دوره مالی مد نظر خود را ایجاد نمایید. البته لازم به یادآوری است که قبل از ایجاد گزارش صورت سود و زیان باید تمامی حسابهای دوره مد نظر را تراز کرده باشید.

حتما مطالعه کنید: پایانه فروشگاهی و نرم افزار حسابداری رایگان و صندوق فروشگاهی

صورت سود و زیان یا دفتر سود و زیان (Income Statement) یکی از اساسیترین اسناد مالی شرکتهاست که نشان میدهد شرکت در یک دوره زمانی خاص چه میزان سود یا زیان حاصل کرده است. در زیر به برخی از سوالات متداول درباره صورت سود و زیان پاسخ داده شده است.

دلایل اهمیت صورت سود و زیان

صورت سود و زیان به عنوان یکی از مهمترین ابزارهای تصمیمگیری در بخشهای مختلف شرکت، از جمله مالی، بازاریابی، عملیات و مدیریت استفاده میشود. با تحلیل صورت سود و زیان، مدیران میتوانند متوجه شوند که شرکت در چه حالتی قرار دارد و چه تغییراتی برای بهبود عملکرد شرکت باید ایجاد شود. همچنین، این صورت حساب میتواند به مدیران کمک کند تا برای مدیریت سرمایهگذاری، تعیین سطح قیمت و غیره.

تجزیه و تحلیل صورت سود و زیان

برای تجزیه و تحلیل صورت سود و زیان، میتوان از ابزارهای مختلفی استفاده کرد که برخی از این ابزارها به شرح زیر است:

نرمافزارهای حسابداری: نرمافزارهای حسابداری مانند QuickBooks، Xero و FreshBooks، امکان تولید صورت سود و زیان و دیگر گزارشهای مالی را فراهم میکنند. همچنین، این نرمافزارها میتوانند اطلاعات مربوط به مالی شرکت را به صورت خودکار تحلیل و در قالب نمودارها و گزارشهای دیگر به نمایش بگذارند.

روشهای تحلیل ریسک: این روشها شامل تحلیل SWOT، تحلیل PEST، تحلیل پورتر، تحلیل فرصتها و تهدیدها و غیره هستند. این روشها میتوانند به شرکتها در تشخیص مزایا و معایب خود و همچنین فرصتها و تهدیدهای بازار کمک کنند. نرمافزارهای تجزیه و تحلیل مالی: نرمافزارهای مانند Excel، Tableau و Power BI، ابزارهای قدرتمندی برای تحلیل دادههای مالی و تولید نمودارهای مربوط به صورت سود و زیان هستند.

روشهای تحلیل فنی: روشهای تحلیل فنی مانند روشهای موجود در بورس و بازارهای مالی میتوانند به شرکتها در بررسی روند رشد یا کاهش سهام و سرمایهگذاریهای مرتبط کمک کنند. سامانههای اطلاعاتی مدیریتی: سامانههای مدیریتی مانند SAP و Oracle، به شرکتها کمک میکنند تا اطلاعات مربوط به مالی، عملکرد و دیگر جنبههای کسب و کار را به صورت دقیق و بهروز در دسترس داشته باشند و از آنها برای تصمیمگیریهای استراتژیک استفاده کنند.

روشهای تحلیل مقایسهای: در این روش، اطلاعات مالی شرکت با دیگر شرکتهای همرده و رقبا مقایسه میشود تا به تصویری دقیق تر از عملکرد شرکت دست یابیم. نرمافزارهای تحلیل مالی: نرمافزارهای مانند Reuters Eikon و Bloomberg Terminal به شرکتها کمک میکنند تا به طور مستقیم و در زمان واقعی به اطلاعات مربوط به بازار، اخبار و قیمتهای سهام دسترسی پیدا کنند و از آنها برای تحلیل مالی و تصمیمگیریهای مرتبط استفاده کنند.

در کل، برای تجزیه و تحلیل صورت سود و زیان و دادههای مالی مربوطه، میتوان از ترکیبی از ابزارها و روشهای مختلف استفاده کرد تا به تصمیمگیریهای استراتژیک بهتری دست یافت. اما قبل از استفاده از هر ابزاری، بهتر است که توانایی استفاده از آن را بررسی کرده و درک کافی از دادههای مالی و روندهای بازار را داشته باشید.

مقایسه صورت سود و زیان

برای مقایسه صورت سود و زیان شرکت خود با سایر شرکتها، میتوان از روشهای مختلفی استفاده کرد. در ادامه، چند روش مقایسه را برای شما توضیح خواهیم داد. مقایسه نسبتهای مالی: در این روش، میتوان نسبتهای مالی مانند سود ناخالص، سود هر سهم، بازده سرمایه، نسبت قیمت به سود و غیره را برای شرکت خود و شرکتهای دیگر مقایسه کرد. این روش به شما امکان میدهد تا ارزیابی دقیقی از عملکرد شرکت خود نسبت به شرکتهای دیگر داشته باشید.

مقایسه در صنعت: در این روش، صورت سود و زیان شرکت خود را با میانگین صورت سود و زیان شرکتهای همرده در صنعت مقایسه میکنید. این روش به شما امکان میدهد تا بفهمید که شرکت شما در صنعت خود چقدر موفق بوده و در چه جایگاهی قرار دارد. مقایسه با رقبا: در این روش، میتوان صورت سود و زیان شرکت خود را با صورت سود و زیان رقبا مقایسه کرد. این روش به شما امکان میدهد تا موفقیت و عملکرد شرکت خود را در برابر رقبای خود مورد ارزیابی قرار دهید.

در هر صورت، قبل از مقایسه صورت سود و زیان شرکت خود با دیگر شرکتها، باید به این نکته توجه کنید که هر شرکت در شرایط و فضاهای مختلفی فعالیت میکند و شرایط هر شرکت ممکن است با شرایط شرکت دیگر متفاوت باشد. بنابراین، باید با دقت و به دقت مقایسه کنید و تنها با توجه به یک رقم، نتیجه گیری انجام ندهید.

سوالات متداول درباره صورت سود و زیان

- در صورت سود و زیان از چه سودهایی استفاده میشود؟

در صورت سود و زیان از سود ناخالص، سود عملیاتی و سود خالص استفاده میشود.

- هزینههای عملیاتی به چند دسته تقسیم میشود؟

هزینههای عملیاتی را بر مبنای عملکرد به سه دسته بهای تمام شده کالای فروش رفته یا خدمات ارائه شده، هزینههای توزیع و فروش و هزینههای عمومی و اداری تقسیم میکنند.

سلام وقت بخیر

بابت مطلب بسیار عالی تون ممنونم 🙏🌹

سلام و عرض ادب

خواهش میکنم و ممنون از شما

موفق باشید🙏