از جمله مباحث مهم در ثبت اسناد حسابداری، دو مبنای حسابداری تعهدی و حسابداری نقدی است که برای یکپارچه بودن ثبت اسناد در طول دوره مالی و برآورد درست از درآمدها، هزینه های قابل قبول برای سازمان مالیاتی و هزینههای کسب و کار و در نتیجه میزان سود حاصل باید در نظر گرفته شود. در این مقاله سعی داریم با حسابداری تعهدی و لزوم اجرایی کردن آن در شرکتهای بزرگ و بهویژه دولتی آشنا شویم.

حسابداری را سیستم ثبت، گزارشدهی و تحلیل گزارشهای حاصل از دادههای مالی ثبتشده در یک کسب و کار تعریف میکنند. دادههای مالی، حاصل از فرآیندها و فعالیتهای اقتصادی کسبوکار است که باید بر اساس اصول و استانداردهای تعیین شده در حسابداری ثبت شوند.

حسابداری تعهدی چیست؟

اگر موافق باشید حسابداری تعهدی را با یک مثال ساده توضیح دهیم. فرض کنید شما بخشی از پول خود را با خرید سهام یک شرکت در بورس سرمایهگذاری میکنید یا شما بهعنوان صاحب شرکت، سهام شرکت خود را در بورس عرضه میکنید. پس از مدتی ارزش سهام بالا میرود و شما چه به عنوان سهامدار و چه به عنوان صاحب شرکت، این افزایش را در دارایی و سرمایه خود در نظر میگیرید؛ حال آنکه هنوز وجه نقدی بابت این افزایش ارزش سهام دریافت نکردهاید.

مثال بالا نمونه کاربردی و ساده ای از حسابداری تعهدی است. مبنای حسابداری تعهدی را اینگونه میتوان تعریف کرد: نظام حسابداری که در آن ثبت فرآیندهای مالی و معاملات برحسب زمان وقوع است و زمان دریافت یا پرداخت وجه نقد در معاملات مد نظر قرار نمی گیرد.

البته همانطور که میدانید در مقابل حسابداری تعهدی، حسابداری نقدی مطرح میشود که شناسایی و ثبت فرآیندهای مالی در آن براساس دریافت و پرداخت وجه نقد است. یعنی فعالیتهای اقتصادی زمانی در دفتر حسابداری یک کسبوکار ثبت میشود که وجه مربوط به خرید یا فروش محصول یا ارائه خدمت وصول شدهباشد.

بنابراین، در حسابداری تعهدی عملکرد یک کسبوکار برحسب رویدادهای انجامشده در دوره مالی اندازهگیری میشود و تراکنشهای نقدی حاصل از این رویدادها مد نظر نخواهدبود. درنتیجه درآمدها و هزینههای کسبوکار به شرط وقوع یک تراکنش در دفاتر حسابداری ثبت میشود و دریافت و پرداخت وجه نقد شرط ثبت دادههای مالی در دفاتر حسابداری نیست.

بیشتر بدانید: نرم افزار شرکتی

در کنار حسابداری تعهدی که برخی آن را حسابداری تعهدی کامل مینامند، دو مبنای تعهدی تعدیل شده و نیمه تعهدی نیز مطرح است که لازم است با آنها نیز آشنا شویم.

مبنای تعهدی تعدیل شده در حسابداری بر اساس شناسایی و ثبت هزینهها و مخارج در زمان ایجاد است ولی برای ثبت درآمدها در زمان تحقق باید دو شرط : قابل اندازهگیری بودن درآمد و احتمال وصول درآمد در دوره مالی یا مدت زمان کوتاه را داشتهباشد. درصورتی که درآمدها فاقد این دو شرط باشند، زمان شناسایی آن به زمان وصول وجه موکول میشود.

در توضیح مبنای نیمه تعهدی باید این نکته را مد نظر داشتهباشید که آن را ترکیبی از دو مبنای تعهدی و نقدی دانستهاند. یعنی هزینهها در زمان تحمیل و بر اساس مبنای تعهدی و درآمدها در زمان وصول و بر اساس مبنای نقدی شناسایی و ثبت میشوند.

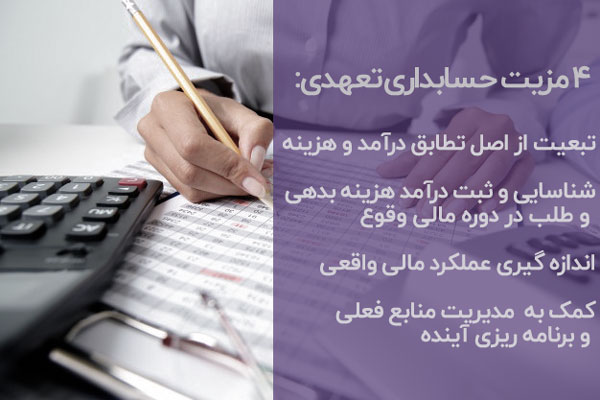

ویژگیهای تعریف شده برای حسابداری تعهدی را میتوان دلیلی بر توجه بیشتر بر این مبنای حسابداری دانست که میتوان مهمترین مزیتهایی که نرم افزار حسابداری تولیدی تعهدی برای شرکتها به ارمغان میآورد را اینگونه بیان کرد:

- تبعیت از اصل تطابق درآمد و هزینه

- شناسایی و ثبت درآمد هزینه بدهی و طلب در دوره مالی وقوع

- اندازهگیری عملکرد مالی واقعی یک کسبوکار

- کمک به مدیران برای مدیریت منابع فعلی و برنامهریزی آینده

حسابداری تعهدی بر درآمد و هزینههای کسبوکار چه تاثیری دارد؟

در توضیح مزیتهایی که در بالا برای حسابداری تعهدی ذکر شدهاست، میتوان به تأثیر این مبنای حسابداری بر هزینهها و درآمدهای کسبوکار اشاره نمود. فعالیتهای اقتصادی با هدف کسب درآمد اجرا میشوند که فاکتور مهم در انتخاب و عملی کردن این فعالیتها محاسبه سود حاصل از آنها است. به عنوان مثال یک شرکت پیمانکاری که نوع فعالیت آن بستن قرارداد با شرکتهای دیگر و اجرایی کردن برنامههای آنها است را در نظر بگیرید. این شرکت میتواند در طول یک سال چندین قرارداد کاری با زمانهای تحویل متفاوت از چند ماه تا چند سال با کارفرمایان مختلف ببندد.

کارفرما بسته به شرایط قرارداد خود میتواند پرداختیهای متفاوتی داشتهباشد. آنچه در بخش مالی و حسابداری شرکت پیمانکاری اهمیت دارد، محاسبه درآمد و درنتیجه سود شرکت از قراردادهای کاری خود است. به نظر شما برای محاسبه دقیق درآمدهای شرکت مبنای حسابداری نقدی مناسبتر است یا تعهدی؟

در هر سازمان یا شرکتی هزینهها در کنار درآمدهای آن مطرح میشود و سود نهایی شرکت از تفاوت میان درآمدها و هزینه ها حاصل میشود. در حسابداری برخی از هزینهها وجود دارند که ضرورتی بر پرداخت هزینه در زمان وقوع وجود ندارد و میتوان آن را در طول دوره مالی پرداخت نمود. نمونه بارز این نوع هزینهها حق سنوات کارکنان است که شرکت بسته به انتخاب خود میتواند آن را تا پایان دوره مالی پرداخت نماید. بنابراین لازم است این دست از هزینهها به درستی شناسایی و در نرم افزار حسابداری ثبت شوند تا محاسبات سود در پایان دوره به درستی انجام شود.

یکی از فاکتورهای مهم در حسابداری شرکت که اغلب در گزارشهای مالی برای تحلیل وضعیت کسبوکار مد نظر قرار میگیرد، داراییهای آن است. حال یک شرکت بازرگانی را در نظر بگیرید که درآمد خود را از طریق خرید و فروش محصولات به دست می آورد. در اواسط اسفندماه محصولی را با شرایط پرداخت در فروردین سال آینده به مشتری خود تحویل میدهد. اگر دادههای این فروش بر مبنای حسابداری نقدی ثبت شوند، کمبود موجودی حاصل از فروش ثبت ولی به دلیل عدم دریافت وجه نقد، نمیتوان درآمد حاصل را ثبت نمود. در مقابل در حسابداری تعهدی میتوان درآمد حاصل را در حسابهای دریافتنی ثبت و میزان آن به عنوان دارایی در گزارشهای مالی مشخص شود.

بیشتر بدانید: نرم افزار تولید و بهای تمام شده

نظام حسابداری تعهدی در بخش دولتی

از سال 1394 تغییرات گستردهای را در نظام حسابداری بخش عمومی شاهد بودهایم که در اثر این تحولات نظام حسابداری نقدی به سمت نظام حسابداری تعهدی در حرکت است و بنا به گفته وزارت امور اقتصاد و دارایی تا پایان سال 1402 نظام حسابداری بخش عمومی به طور کامل به حسابداری تعهدی منتقل میشود.

این خود میتواند دلیلی بر اثربخشی و مزیت این نوع از حسابداری باشد. با توجه به اینکه حسابداری تعهدی و حسابداری نقدی در زمان شناسایی و ثبت رویدادهای مالی با یکدیگر تفاوت دارند؛ تغییر حسابداری نقدی به حسابداری تعهدی، شفافسازی در ثبت هزینهها و درآمدها و افزایش دقت در گزارشگری مالی را به همراه خواهد داشت.

حتما مطالعه کنید: پایانه فروشگاهی

به دلایل متعدد حسابداری نقدی دولت به حسابداری تعهدی تغییر یافت که به نوعی به کاستیهای حسابداری نقدی در حسابداری هزینهها و بودجه دولت مرتبط میشود. عمدهترین دلایل حرکت دولت به سمت حسابداری تعهدی را میتوان اینگونه نام برد:

- در حسابداری نقدی دولت، امکان تصمیمگیری دقیق برای بدهیها و هزینههای جاری و بلندت مدت وجود ندارد

- در این حسابداری نمیتوان داراییهای ثابت و هزینه استهلاک آنها را محاسبه نمود

- نیاز دولت بر بودجهریزی عملیاتی بر مبنای بهایتمامشده محصول

- لازم است در حسابداری کالای در انبار به عنوان موجودی کالا در اعتبارات جاری شناسایی شود که حسابداری نقدی این امکان را در اختیار حسابدار قرار نمیدهد

- در حسابداری نقدی مبنای دقیقی برای مقایسه بودجه و عملکرد سالیانه وجود ندارد