میدانیم وظیفه اصلی حسابدار ثبت تمام تراکنشهای مالی مربوط به شرکت است. به همین دلیل است که حسابداران همواره فاکتور به دست در حال ثبت اطلاعات فاکتورهای خرید و فروش در نرم افزار حسابداری هستند. در واقع فاکتورهای خرید و نرم افزار حسابداری دو ابزار کار اصلی حسابدار هستند. فاکتور رسمی چیست؟ حتما تا به حال فاکتور رسمی و فاکتور غیررسمی به گوشتان خورده است. در این مقاله سعی داریم با تعریف فاکتور رسمی و تفاوت آن با فاکتور غیررسمی آشنا شویم.

امروزه هر واحد اقتصادی صرف نظر از بزرگ یا کوچک بودن آن و اینکه محصولات ارائه میدهد یا خدمات باید برای تمام معاملات انجام داده فاکتور صادر نماید. فاکتور رسمی چیست؟ در واقع این فاکتور سندی است که برای تایید انجام معامله بین فروشنده و خریدار امضا میشود. از آنجا که سازمان امور مالیاتی از طریق فاکتورهای صادر شده توسط واحدهای اقتصادی میتواند بر فعالیتهای آنها نظارت داشته باشد، باید فاکتور صادر شده بر اساس قوانین وزارت امور اقتصاد و دارایی تنظیم شده و مورد تایید دارایی باشد. به فاکتورهای مورد تایید دارایی که دارای ویژگیهای مشخص هستند، فاکتور رسمی گفته میشود.

مطالعه کنید: نرم افزار حقوق و دستمزد

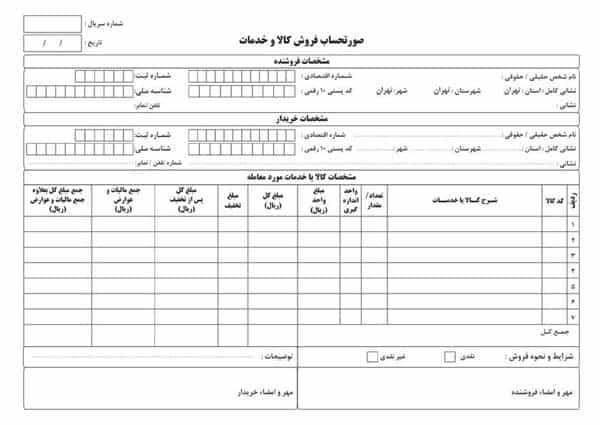

همانطور که گفتیم در تعرفی فاکتور رسمی چیست؟ گفتیم فاکتور رسمی باید بر اساس قوانین وزارت امور اقتصاد و دارایی باشد و بر همین اساس میتوان فاکتور رسمی را از فاکتور غیررسمی متمایز نمود. در ادامه ویژگیهای لازم برای فاکتور رسمی را لیست کردهایم.

البته بد نیست در اینجا یادآوری کنیم امروزه به کمک نرم افزارهای حسابداری ارائه شده به بازار میتوان به راحتی انواع فاکتور مانند فاکتور رسمی، فاکتور بازرگانی، فاکتور انبار، فاکتور فروشگاهی، فاکتور نمایشی و یا فاکتور شخصی بر اساس چارچوب تعریف شده در نرم افزار و اطلاعات مالی ثبت شده در آن صادر نمود. برای درک بهتر فاکتور رسمی چیست؟ ویژگیهای آن را برای شما بیان میکنیم:

برای درک بهتر فاکتور رسمی چیست؟ در کنار ویژگیهای گفته شده بد نیست به چند مورد مهم در رابطه با صدور فاکتور رسمی اشاره نماییم:

حتما مطالعه کنید: کارتخوان اندرویدی

همان طور که گفتیم در فاکتور رسمی باید ارزش افزوده برای مبلغ کالا یا خدمات معامله شده محاسبه شود. بنابراین تمام بنگاههای اقتصادی که مشمول نظام مالیات بر ارزش افزوده می شوند، ملزم به صدور فاکتور رسمی برای تمام معاملات انجام شده هستند. حال که متوجه شدید فاکتور رسمی چیست؟ برای شما در زیر گروه های مشمول را ذکر می کنیم:

لازم است در این بخش از مقاله فاکتور رسمی چیست؟ پیش از شروع بحث با فاکتورهای صوری آشنا شویم. گاهی برخی شرکتها به دلیل پایین بودن خریدها در طول دوره مالی و با هدف افزودن هزینه های طول دوره، فاکتورهایی را بدون انجام معاملات صادر می کنند. به همین دلیل این فاکتورها ماهیت قانونی دارند ولی کاربرد و روش استفاده آنها متفاوت از فاکتورهای رسمی است.

باید بخوانید: نرم افزار فروشگاهی

در واقع فاکتورهای صوری با هدف حسابسازی و کم کردن هزینهها از درآمد واحد اقتصادی صادر می شوند. صدور فاکتورهای صوری امری کاملا غیرقانونی است و سازمان امور مالیاتی به روشهای مختلفی میتواند این فاکتورها را شناسایی نماید. در ادامه برخی از این روشها لیست شدهاند:

در کشورهای توسعه یافته و در حال توسعه، صدور فاکتور رسمی برای تمام خرید و فروشهای انجام شده توسط واحدهای اقتصادی با هدف شفافیت در معاملات انجام شده و محاسبه مالیات هر واحد در نظر گرفته شده است. بسیار اتفاق افتاده است که حسابداران با عدم توجه به نکات بسیار ساده و پیش افتاده مانند عدم رعایت اصول صدور فاکتور رسمی برای شرکت جرایم مالیاتی را باعث شوند. البته امروزه با ورود نرم افزارهای حسابداری استانداردف صدور فاکتورهای رسمی کار چندان سختی نیست.

اغلب نرم افزارهای حسابداری امکان صدور فاکتورهای مختلف مانند فاکتور بازرگانی، فاکتور فروشگاهی و یا فاکتور انبار را برای کاربران خود در نظر گرفتهاند. شرکت فناوری اطلاعات پارمیس نیز در تمام محصولات خود امکان صدور فاکتور در چارچوب ویژگیهای فاکتور مورد تایید وزارت دارایی را در نظر گرفته است. به گونهای که حسابدار میتواند موارد ذکر شده در فاکتور را بر اساس نیاز خود تعیین و فاکتور با شماری سریال معتبر را چاپ نماید.

مطالعه بیشتر: پایانه فروشگاهی چیست؟