مدیریت موجودی یکی از مهم ترین بخش های مدیریت دارایی و حسابداری آن است، زیرا موجودی مواد و کالا بخش مهمی از دارایی های یک شرکت بوده که نقشی مهم در وضعیت و عملکرد مالی آن دارد. در حسابداری روش های دائمی و ادواری برای نگهداری کالا و از اصلی ترین روش های قیمت گذاری کالا می توان به فایفو، لایفو و میانگین برای قیمت گذاری کالاهای موجود اشاره داشت.

با توجه به اهمیت موجودی کالا در پایان دوره و ضرورت محاسبه بهای تمام شده کالای فروش رفته در طول دوره و ثبت آن در صورت های مالی در این مقاله قصد داریم با روش های نگهداری موجودی کالا و قیمت گذاری (فایفو ، لایفو و میانگین) آشنا شویم. به دلیل اهمیت بحث اصلی ترین روش های قیمت گذاری کالا در حسابداری توصیه می کنیم با دقت و صبر تا انتهای مقاله همراه ما باشید.

هدف اصلی در مدیریت موجودی و حسابداری انبار، محاسبه دقیق موجودی کالای پایان دوره و ارزش ریالی آن و نیز محاسبه بهای تمام شده کالای فروش رفته در طول دوره است. به همین دلیل نیاز است که به صورت دوره ای و یا برای برخی کسب و کارها به صورت لحظه ای تعداد دقیق کالای موجود و قیمت خریداری شده آنها مشخص باشد تا بتوان محاسبات مرتبط با تعیین قیمت تمام شده و میزان سود و زیان را انجام داد. باید در مقاله اصلی ترین روش های قیمت گذاری کالا بگوییم در حسابداری دو سیستم ثبت ادواری و ثبت دائمی موجودی کالا تعریف شده است .

در سیستم ثبت ادواریِ موجودی کالا، اندازه گیری حساب موجودی کالا در پایان هر دوره مالی و از طریق انبارگردانی انجام می شود. در واقع در روش ادواری در طول دوره مالی، موجودی کالا و بهای آن در هیچ حسابی ثبت نمی شود و تنها در پایان سال و از طریق شمارش کالای موجود به عنوان موجودی پایان دوره همان سال و موجودی اول دوره سال بعد در ترازنامه ثبت می شود.

البته در سیستم ادواری رویدادهای مالی خرید یا فروش کالا را می بایست در همان حساب های خرید و فروش و نه موجودی کالا ثبت نمود.

بیشتر بخوانید: نرم افزار انبار و نرم افزار CRM و نرم افزار حسابداری شرکتی

ثبت سند در روش ادواری

ثبت خرید:

خرید (بدهکار) شخص (بستانکار)

ثبت برگشت از خرید:

شخص (بدهکار) برگشت از خرید و تخفیفات (بستانکار)

ثبت تخفیفات نقدی خرید:

شخص (بدهکار) تخفیفات نقدی خرید (بستانکار)

ثبت فروش:

شخص (بدهکار) فروش (بستانکار)

ثبت برگشت از فروش:

برگشت از فروش و تخفیفات (بدهکار) شخص (بستانکار)

در نهایت در پایان دوره و برای تهیه صورت های مالی، شرکت ارزش موجودی کالای انبار در پایان دوره را از طریق شمارش تعداد کالا یا توزین فیزیکی قیمت گذاری که یکی ار اصلی ترین روش های قیمت گذاری کالا است مشخص می کند. حال از طریق محاسبه اختلاف کالای آماده برای فروش در ابتدای دوره با موجودی کالای پایان دوره، می توان بهای تمام شده کالای فروخته شده در طول دوره را محاسبه و در ترازنامه مربوط به آن دوره ثبت کرد.

بهای تمام شده فروش رفته بدهکار

موجودی کالا بدهکار

خرید کالا بستانکار

به خاطر داشته باشید که در حساب ها می بایست موجودی پایان دوره تحت عنوان موجودی ابتدای دوره به دوره یا سال مالی بعد منتقل یابد.

در این سیستم ثبت همان طور که از نام آن پیدا است اطلاعات موجودی و کالا برای هر خرید و فروش ثبت می شود و درنتیجه مقادیر و ارزش ریالی موجودی در دفاتر حساب و نرم افزار حسابداری کاملاً به روز است.

به منظور ثبت داده ها در سیستم دایمی برای هر یک از اقلام موجودی، حسابی جداگانه در دفاتر حسابداری تعریف می شود و مقدار و بهای هر خرید و فروش در آنها ثبت می شود. باید در مقاله اصلی ترین روش های قیمت گذاری کالا بگوییم به دلیل همین ثبت آنی اطلاعات در نرم افزار انبار می توان ادعا کرد سیستم ثبت دایمی کنترل بهتری نسبت به سیستم ادواری فراهم می آورد.

حتما بخوانید: تفاوت روش ادواری و دائمی

در این سیستم با خرید کالا، حساب موجودی کالا بدهکار و با فروش کالا حساب موجودی کالا بستانکار می شود. در نتیجه در سیستم ثبت دایمی در هر لحظه می توان بهای تمام شده موجودی انبار را محاسبه نمود و انبارگردانی یا همان شمارش فیزیکی موجودی ها تنها با هدف تایید موجودی ثبت شده انجام می شود.

ثبت سند در روش دائمی

ثبت خرید:

موجودی کالا (بدهکار) شخص (بستانکار)

ثبت برگشت از خرید:

شخص (بدهکار) موجودی کالا (بستانکار)

ثبت تخفیفات نقدی خرید:

شخص (بدهکار) موجودی کالا (بستانکار)

ثبت فروش:

شخص (بدهکار) فروش (بستانکار)

بهای تمام شده کالای فروش رفته (بدهکار) موجودی کالا (بستانکار)

ثبت برگشت از فروش:

برگشت از فروش و تخفیفات (بدهکار) شخص (بستانکار)

موجودی کالا (بدهکار) بهای تمام شده کالای فروش رفته (بستانکار)

باید بدانید: نرم افزار حسابداری فروشگاهی و نرم افزار پخش مویرگی و نرم افزار erp

همان طور که در بالا توضیح دادیم، تفاوت اصلی حسابداری دائمی و ادواری در نگهداری سوابق خرید و فروش ها است. در سیستم دائمی باید سوابق خرید و فروش کالا توسط بخش حسابداری به طور مستمر ثبت و نگهداری شود.

در حالی که در روش ادواری، سوابق موجودی به صورت مستمر ثبت نمی شود. از آنجا که این روش برای مدیریت موجودی کالاهای ارزان توصیه می شود، اغلب در پایان دوره مالی و یا هر زمان که اطلاعات ریالی مورد نیاز مدیران است و حداقل یک بار در سال، موجودی کالا شمارش و در نرم افزار حسابداری ثبت می شود. همچنین در روش ادواری حساب موجودی کالا به روش انبارگردانی و یا ارزش گذاری به روش های ارزشیابی محاسبه می شود.

از تفاوت مهم دیگر این دو روش که باید در این بخش از مقاله اصلی ترین روش های قیمت گذاری کالا به آنها اشاره کنیم می توان به ثبت های حسابداری آن دو و سرفصل های حسابداری مورد نیاز آنها اشاره نمود که در بخش اول مقاله اصلی ترین روش های قیمت گذاری کالا به طور کامل سرفصل ها را بیان کردیم.

برای روش دائمی سرفصل های موجودی کالا، فروش، بهای تمام شده کالای فروش رفته و برگشت از فروش و تخفیفات تعریف شده است. در حالیکه موجودی کالا، فروش، خرید، برگشت از خرید و تخفیفات و برگشت از فروش و تخفیفات سرفصل های تعریف شده برای روش ادواری است.

جنبه دیگری که می توان روش های ادواری و دائمی را با هم مقایسه نمود، روش های محاسبه بهای تمام شده موجودی است که در ادامه به طور کامل این روش ها را توضیح خواهیم داد. اما در این قسمت لازم به یادآوری است که در هر دو سیستم ادواری و دائمی، موجودی به روش فایفو یکسان خواهد بود؛ زیرا موجودی اول دوره در هر دو سیستم مفهوم یکسانی دارد. اما در روش لایفو به عنوان یکی از اصلی ترین روش های قیمت گذاری کالا این دو سیستم با یکدیگر متفاوت هستند؛ زیرا در سیستم دائمی آخرین موجودی بعد از هر خرید تغییر می کند ولی در سیستم ادواری موجودی در پایان دوره و با انجام انبارگردانی مشخص می شود.

علاوه براین، روش میانگین نیز در این دو سیستم متفاوت است زیرا بر اساس زمان اطلاعات ثبت شده در نرم افزار که برای محاسبات لازم است، متفاوت خواهد بود.

به ویژه به کمک نرم افزارهای حسابداری موجود در بازار، ثبت دایمی اطلاعات موجودی کالا در انبار و استخراج داده های لازم برای تدوین صورت های مالی کاری ساده شده است. به همین دلیل از جمله امکاناتی که باید نرم افزار حسابداری به کاربران خود ارائه دهد، امکان انتخاب سیستم دائمی یا ادواری در ثبت اطلاعات مرتبط به موجودی کالا است.

بعد از بررسی شیوه های ثبت موجودی، انتخاب روش قیمت گذاری مناسب برای ثبت داده های مالی در نرم افزار حسابداری و محاسبه بهای تمام شده کالای فروش رفته اهمیت دارد. به همین دلیل در ادامه روش های قیمت گذاری را به طور کامل شرح می دهیم.

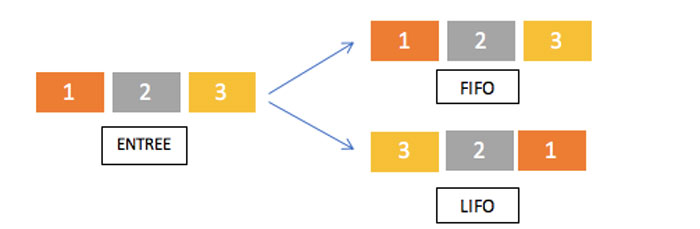

FIFO یکی از روش های مدیریت موجودی و از اصلی ترین روش های قیمت گذاری کالا است که بر اساس آن اولین کالاهای خریداری شده برای ارسال به مشتری، از انبار خارج می شود. به بیان دقیق حسابداری، زمانی که تاریخِ خرید به عنوان اساس و اولویت برای فروش کالا در نظر گرفته می شود؛ روش فایفو برای مدیریت موجودی انبار به کار گرفته شده است.

برای درک بهتر روش فایفو مثال ساده و معمول سوپرمارکتی ها را در نظر بگیرید. از آنجا که برخی از کالاهای موجود در سوپرمارکت مانند شیر و دیگر محصولات لبنی، تاریخ محدودی برای مصرف دارند و بعد از گذشت این تاریخ، محصولات فاسد و غیرقابل مصرف می شوند؛ از طریق جابه جا کردن کالای درون قفسه ها و در معرض دید قرار دادن کالای قدیمی که تاریخ انقضای آن نزدیک تر است، محصولات خود را به فروش می رسانند.

می توان گفت روش FIFO به عنوان یکی از اصلی ترین روش های قیمت گذاری کالا، از طریق در اولویت قرار دادن کالایی که زودتر خریداری شده است و جلوگیری از هدر رفت کالاها، میزان سود را نیز مدیریت می کند. در قیمت گذاری به روش فایفو، ارزش موجودی کالا در پایان دوره براساس آخرین خریدها محاسبه می شود و همین امر باعث می شود سود خالص برای شرکت در فایفو بیشتر از شیوه های دیگر باشد. البته به یاد داشته باشید سود بیشتر، مالیات بیشتری را نیز در پی خواهد داشت.

آنچه که باید در استفاده از اصلی ترین روش های قیمت گذاری کالا مورد توجه قرار داد این است که قیمت ها برای خرید کالای یکسان در بازه زمانی متفاوت ثابت نبوده و همین نوسان قیمت می تواند بر ارزیابی های حسابداری تاثیرگذار باشد

حتما مطالعه کنید: نرم افزار بهای تمام شده و نرم افزار دریافت و پرداخت و نرم افزار حسابداری بازرگانی

به کمک روش FIFO می توانید بهای تمام شده کالای فروخته شده و بهای موجودی کالا را محاسبه کنید. برای محاسبه به دو فرمول ساده زیر نیاز دارید:

کالای آماده فروش = موجودی اولیه + کالای خریداری شده در طول دوره

بهای تمام شده کالای فروش رفته = موجودی کالای آماده فروش – موجودی پایان دوره

حال روش محاسبه را با مثالی ساده توضیح می دهیم:

فرض کنید یک کارخانه تولیدی محصولات غذایی که اولین سال فعالیت خودش را آغاز کرده است، در طول دوره مالی تنها دو مرتبه خرید مواد اولیه دارد. که خرید اول 3000 واحد با قیمت 250 تومان و خرید دوم نیز 6000 واحد با قیمت 350 تومان است. در پایان دوره طبق داده های ثبت شده در نرم افزار حسابداری، 7000 واحد فروخته شده است.

اگر بخواهیم طبق روش FIFO به عنوان اصلی ترین روش های قیمت گذاری کالا بهای تمام شده کالای فروخته شده را محاسبه کنیم می بایست به صورت زیر عمل کنیم:

کالای آماده فروش :

(6000 x 350) + (3000 x 250) = 2850000

بهای کالای فروش رفته :

(با توجه به اینکه در روش فایفو ابتدا کالاهایی که زودتر خریداری شده اند، به فروش می رسند؛ برای ارسال کالا به مشتری و محاسبه بهای تمام شده کالای فروش رفته از خریدهای اولیه شروع می کنیم)

(4000 x 350) + (3000 x 250) = 2150000

بهای موجودی کالای پایان دوره :

(برای محاسبه بهای موجودی پایان دوره در روش فایفو باید دقت داشته باشید که موجودی مربوط به کالاهای آخرین خرید است)

350 x 2000 = 700000

نکته : هدف اصلی در مدیریت موجودی به روش فایفو ، کاهش میزان اتلاف در هزینه ها از طریق در اولویت قرار دادن اقلام اولیه وارد شده به انبار برای فروش است.

LIFO از اصلی ترین روش های قیمت گذاری کالا و روش دیگری برای محاسبه بهای تمام شده کالای فروخته شده و ارزش موجودی انبار است که بر اساس آن کالاهایی که در نوبت آخر خریداری شده اند، در اولویت فروش و ارسال برای مشتری قرار می گیرند. به عنوان مثال فرض کنید در انبار کالاهایی سنگین و با ابعاد بزرگ مانند یخچال و فریز، گاز و لباسشویی نگهداری می شوند. برای این نوع کالاها که محدودیت تاریخ مصرف تعریف نشده است و نیز به دلیل سنگین بودن کالاها، آخرین کالایی که وارد انبار می شود و درنتیجه به درب خروج نزدیک تر است به هنگام فروش برای مشتری ارسال می شود.

با توجه به اینکه آخرین کالاهای خریداری شده برای فروش انتخاب می شوند و افزایش قیمت در هر خرید امری طبیعی و ممکن است، باید این نکته را یادآوری کنیم که بهای تمام شده کالای فروخته شده بر اساس آخرین خریدها در دوره مالی محاسبه می شود، بنابراین LIFO نسبت به دیگر روش ها با اصل تطابق هزینه ها و درآمدها سازگاری بیشتری دارد. علاوه براین، از آنجا که موجودی پایان دوره مربوط به خریدهای اولیه می شود، بهای تمام شده موجودی کالا کمتر از بهای جایگزین آن خواهد بود. به همین دلیل در استاندارد شماره 8 ایران، استفاده از روش لایفو را برای محاسبه بهای تمام شده موجودی مجاز ندانسته اند.

برای روش لایفو لازم است این نکته را مد نظر داشته باشید:

در لایفو بهای تمام شده کالای فروخته شده براساس قیمت آخرین خریدها محاسبه می شود و از آنجا که اغلب خریدهای آخر با قیمت های بالاتر انجام شده اند، درآمد خالص پایین تری برای شرکت محاسبه و درنتیجه مالیات کمتری نیز برای آن در نظر گرفته می شود.

روش محاسبه LIFO یکی از اصلی ترین روش های قیمت گذاری کالا با روش محاسبه فایفو از نظر فرمولی تفاوتی ندارد. در واقع همان فرمول های گفته شده در بخش فایفو برای محاسبه به روش لایفو نیز استفاده می شوند ولی تفاوت در این دو روش، انتخاب محصولات برای ارسال به مشتری است. بنا به تعریف در لایفو کالاهای آخرین خرید برای ارسال به مشتری مد نظر قرار می گیرند؛ درحالی که در فایفو کالاهای اولین خرید را زمان فروش برای مشتری ارسال می کنند.

حال اگر بخواهیم برای مثال گفته شده در بخش فایفو، به روش لایفو بهای تمام شده کالای فروش رفته را محاسبه نماییم، این گونه باید عمل کنیم که:

بهای کالای فروش رفته :

(چون در لایفو قرار بر این است از آخرین خریدها کالا برای مشتری ارسال شود، بنابراین بهای کالای فروش رفته بر اساس قیمت آخرین کالاها محاسبه می شود)

(1000 x 250) + (6000 x 350) = 2350000

بهای موجودی کالای پایان دوره :

(در روش لایفو همواره موجودی پایان دوره مربوط به اولین خریدها می شود)

2000 x 250 = 500000

فایفو و لایفو هر دو از روش های مدیریت موجودی و از اصلی ترین روش های قیمت گذاری کالا هستند که بر اساس موجودی کالا در پایان دوره و قیمت که عنصری متغیر است، می توان بهای تمام شده کالای فروش رفته و بهای موجودی کالای پایان دوره را محاسبه نمود.

بر اساس اینکه یک شرکت از روش فایفو برای محاسبه بهای موجودی کالا در پایان دوره استفاده می کند یا از روش لایفو ، درآمد گزارش شده برای آن شرکت در گزارش های حسابداری می تواند متفاوت باشد. بر این اساس روش فایفو زمانی مناسب است که در صنعت مد نظر قیمت محصولات ثابت بوده و شرکت در هر بار خرید کالای، مورد نیاز خود را با قیمت یکسان تهیه می کند. درنتیجه شرکت ابتدا کالاهایی که از قبل در انبار موجود دارد را برای فروش به مشتریان در اولویت قرار می دهد. در مقابل، روش لایفو زمانی موثر است که کالاهای مصرفی در صنعت نوسان قیمت دارد و کالایی که اخیراً خریداری و وارد انبار شده است، برای فروش در اولویت قرار می گیرد.

اما با توجه به اینکه افزایش قیمت در یک بازه زمانی امری عادی است و نمی توان انتظار داشت که قیمت ها ثابت باقی بمانند؛ فایفو به عنوان اصلی ترین روش های قیمت گذاری کالا درآمد خالص بیشتری را برای شرکت محاسبه می کند و درنتیجه نرخ مالیات بیشتری نیز برای آن تعیین می شود. اما روش لایفو در همان شرایط درآمد خالص کمتری را محاسبه کرده و درنتیجه مالیات کمتری به شرکت تعلق می گیرد

لازم است به این نکته حتماً توجه داشته باشید که محاسبات به روش فایفو و لایفو نتایج مختلفی را به همراه دارد و به همین دلیل یک شرکت می بایست روشی ثابت را برای خود انتخاب کند تا بتواند اعداد و ارقام دوره های مالی مختلف را به درستی با هم مقایسه کند. بد نیست یادآور شویم که در حسابداری، قیمت گذاری به روش فایفو و لایفو نوعی قرارداد به شمار می رود و ضرورت ندارد ورود و خروج کالا به انبار حتماً مطابق همین اصول باشد. بلکه در ماقعیت نیز پایبند بودن به فایفو و لایفو کاری بسیار مشکل است.

باید حتما مطالعه کنید: نرم افزار حسابدرای چند ارزی و مالیات چیست؟ و erp چیست؟

در روش فایفو فرض بر این است که انبار دو درب دارد. از یک درب اقلام وارد و از درب دیگر به همان ترتیبی که وارد شده اند، خارج می شوند. بدین ترتیب موجودی پایان دوره مربوط به آخرین خریدها می شود که موجودی مواد ذکر شده در ترازنامه، به دلیل نزدیکی به نرخ روز با واقعیت سازگارتر خواهد بود. این روش به دلیل سادگی و قابل فهم بودن، متداول ترین روش ارزیابی موجودی است. در روش فایفو که از اصلی ترین روش های قیمت گذاری کالا است گردش اقلام بهای تمام شده با گردش فیزیکی اقلام موجودی ها مطابق بوده و درنتیجه ارزیابی موجودی های پایان دوره با قیمت های نزدیک به جاری انجام می شود.

به دلیل خروج کالا به ترتیب ورود آنها به انبار، باطل و فاسد شدن کالاها به حداقل می رسد و ضایعات و اتلاف سرمایه از بین خواهد رفت. همچنین شناسایی کالاهای معیوب و برگشت آنها به فروشنده در کمترین فاصله زمانی از خرید انجام می شود. از جمله محدودیت های مهم روش FIFO این است که درآمدهای جاری با بهای اقلام نسبتاً قدیمی مقایسه می شود و همین کارایی و سودی بیشتر از واقعیت را نمایش می دهد، طبعاً مالیات بالاتری را به شرکت تحمیل می کند.

اما در روش لایفو به عنوان اصلی ترین روش های قیمت گذاری کالا فرض بر این است که انبار تنها یک درب دارد و ورود و خروج اقلام از همین یک درب انجام می شود، درنتیجه منطقی است که هنگام خروج کالا از انبار، نزدیک ترین کالا به درب یعنی همان آخرین ورودی به انبار را انتخاب و خارج می کنند.

بنابراین در روش LIFO که از اصلی ترین روش های قیمت گذاری کالا است موجودی پایان دوره با نرم افزار انبار مربوط به خریدهای اولیه و موجودی اول دوره است و ارسالی ها مربوط به آخرین خریدها می شود. در نتیجه قیمت کالای ساخته شده به قیمت بازار نزدیک تر بوده و تعیین قیمت فروش برای آن آسانتر است. البته در این روش نحوه ثبت داده های مالی در شرایط تورم اقتصادی و رکود کمی متفاوت است که لازم است در اینجا به صورت مختصر به آن اشاره کنیم.

شرایط تورمی بدین معنا است که ارزش موجودی انبار کمتر از قیمت و ارزش بازار است. در حالیکه در شرایط رکود اقتصادی قیمت موجودی انبار بیشتر از قیمت و ارزش جاری مواد در بازار خواهد بود؛ این اختلاف قیمت با بازار به معنای ضرر شرکت حاصل از کاهش قیمت ها است. به همین دلیل لازم است این اختلاف قیمت در حساب زیان شرکت ثبت شود تا ارزش موجودی مواد در گزارش ترازنامه، از قیمت تمام شده به قیمت بازار کاهش داده شود. آنچه که به عنوان مزیت مهم روش لایفو که از اصلی ترین روش های قیمت گذاری کالا است در شرایط افزایش قیمت ذکر شده است، محاسبه کمتر سود ناخالص شرکت و درنتیجه پرداخت کمتر مالیات است.

یکی از اصلی ترین روش های قیمت گذاری کالا در حسابداری که بیشتر برای مشاغل با گردش بالای کالا مناسب است، قیمت گذاری به روش میانگین است. گاهی به دلیل گردش بالای کالا نمی توان مشخص کرد که کالای فروش رفته مربوط به کدام خرید است. درنتیجه برای قیمت گذاری درست و محاسبه درآمد حاصل از فروش می بایست از روش میانگین بهره برد. در حسابداری برای قیمت گذاری دو روش میانگین ثابت و میانگین موزون تعریف شده است که در ادامه فرمول محاسبه آنها را با نرم افزار تولید و بهای تمام شده توضیح می دهیم.

در روش میانگین برای محاسبه بهای تمام شده کالای فروش رفته می بایست برحسب تعداد کالای موجود و قیمت خرید آنها، میانگین قیمتی مشخص و در تعداد کالای فروش رفته ضرب کرد.

نرخ میانگین ساده = مجموع ریالی موجودی ابتدای دوره با مقادیر خرید انجام شده طی دوره تقسیم بر مجموع تعداد موجودی

ابتدای دوره با خریدهای انجام شده در دوره

با توجه به فرمول بالا میانگین قیمت برای موجودی کالا محاسبه و براساس آن قیمت تمام شده کالای فروش رفته و موجودی پایان دوره محاسبه می شود.

قیمت تمام شده کالای فروش رفته = تعداد کالای فروش رفته x قیمت میانگین محاسبه شده

قیمت تمام شده موجودی پایان دوره = تعداد کالای موجود در پایان دوره x قیمت میانگین محاسبه شده

در این روش که از اصلی ترین روش های قیمت گذاری کالا است میانگین قیمت برحسب هر بار خرید محاسبه و برای تعیین قیمت موجودی کالا در نظر گرفته می شود. به بیان روشن تر، هر بار که شرکت خرید جدید دارد باید مطابق با فرمول گفته شده در بالا قیمت میانگین را محاسبه و بهای تمام شده کالای فروش رفته را برحسب قیمت میانگین جدید به دست آوریم. فرض کنید شرکتی 300 واحد کالا با قیمت 250 تومان به عنوان موجودی ابتدای دوره داشته و 330 واحد با قیمت 300 تومان نیز خریداری کرده است. با توجه به فرمول محاسبه میانگین قیمت، قیمت هر کالا برای فروش 200 واحد برابر است با:

قیمت میانگین برای هر واحد کالا :

(250 x 300) + (300 x 330) / 630 = 276.19

بهای تمام شده کالای فروش رفته :

200 x 276.19 = 55238

در صورتی که شرکت خرید دوم خود را با شرایط 300 واحد کالا با قیمت 350 تومان انجام داده باشد، قیمت برای فروش دوم به صورت زیر محاسبه می شود:

تعداد کالای موجود در انبار :

(330 + 300 ) – 200 = 430

قیمت میانگین هر واحد کالا :

(276.19 x 430) + (350 x 300) / 730 = 306.523

شاید این سوال برای بسیاری از کاربران نرم افزار حسابداری که وظیفه ثبت داده های مالی را برعهده دارند، پیش آید که کدام روش مناسب تر است. در بخش های قبل اشاره کردیم که انتخاب اصلی ترین روش های قیمت گذاری کالا فایفو یا لایفو آزاد است و هیچ الزامی وجود ندارد که کدام روش بهتر است. اما بسته به نوع کسب وکار و حجم گردش پول در هر خرید و فروش می توان به طور کلی گفت که فایفو برای کسب وکارهایی با اقلام گرانبها مانند خودرو، طلا و جواهرات در نظر گرفته می شود. در مقابل روش لایفو نیز برای کسب وکارهایی با اقلام خرد و قیمت پایین مانند فروشگاه های خرده فروشی و سوپرمارکت ها می تواند موثر باشد.

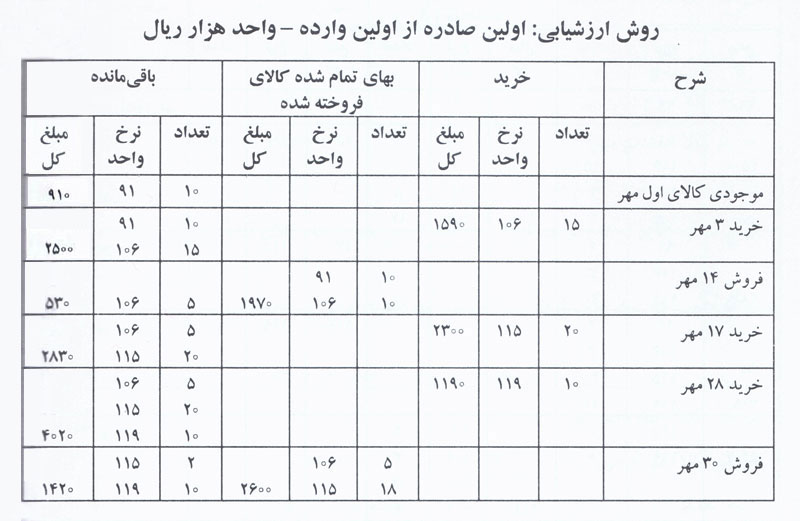

اما در توضیح اینکه سود در کدام روش بهتر محاسبه می شود، لازم است یک مثال واقعی را برای سه روش گفته شده (FIFO و LIFO و میانگین) در نظر گرفته و نتایج حاصل را با هم مقایسه کنیم. در این بخش از مثالی که در کتاب اصول حسابداری آورده شده است، استفاده کرده ایم. در این مثال شرکت در ابتدای دوره مالی جدید 10 واحد کالا با قیمت 91000 تومان موجودی اولیه دارد. اولین خرید دوره را به تعداد 15 واحد کالا با قیمت 106000 تومان انجام داده است که بعد از آن اولین فروش خود را به تعداد 20 واحد کالا با قیمت 130000 تومان انجام داده است.

مطالعه بیشتر: نرم افزار حقوق و دستمزد

پس از این فروش دو خرید مجزا با تعداد 20 واحد کالا به قیمت 115000 تومان و 10 واحد کالا با قیمت 119000 تومان انجام داده است. درنهایت اخرین فروش مربوط به این دوره به تعداد 23 واحد کالا با قیمت 150000 تومان انجام شده است. در ادامه بهای تمام شده کالای فروش رفته و بهای موجودی کالا را به سه روش حساب می کنیم که برای سادگی و درک درست سه روش، محاسبات جدول را توضیح می دهیم.

همان طور که در جدول مشاهده می کنید، تاریخ خرید و فروش ها و اطلاعات مرتبط به هر رویداد به طور کامل درج شده است. با توجه به اطلاعات موجود می بایست با در نظر گرفتن روش قیمت گذاری، بهای تمام شده کالای فروش رفته برای هر خرید، بهای تمام شده کالای فروش رفته در کل دوره و نیز بهای کالای موجود در پایان دوره را محاسبه نماییم. با توجه به اینکه در اصلی ترین روش های قیمت گذاری کالا یعنی فایفو، اولویت فروش با کالاهایی است که زودتر وارد انبار شده اند، بهای تمام شده کالای فروش رفته برای هر فروش را اینگونه محاسبه می کنیم:

بهای تمام شده کالای فروش رفته برای فروش در تاریخ 14 مهر:

با توجه به اینکه در تاریخ 14 مهر 20 واحد کالا فروش رفته است، می بایست این تعداد را از موجودی اول دوره و بعد در صورت نیاز کالای خرید اول تامین نمود.

(91000*10) + (106000*10) = 1970000

بعد از این فروش 5 واحد کالا از خرید 3 مهر باقی می ماند.

برای فروش 30 مهر که 23 واحد کالا فروش رفته است، می بایست 5 کالای خرید 3 مهر و 18 کالا از خرید 17 مهر در نظر گرفته شود که محاسبات آن به صورت زیر است:

(106000*5) + (115000*18) = 2600000

در انتها با در نظر گرفتن تعداد کالای موجود در پایان دوره و میزان فروش در طول دوره می توان بهای تمام شده کالای فروش رفته و بهای موجودی کالای پایان دوره را محاسبه نمود.

بهای تمام شده کالای فروش رفته :

2600000 + 1970000 = 4570000

بهای موجودی کالای پایان دوره :

(115000*2) + (119000*10) = 1420000

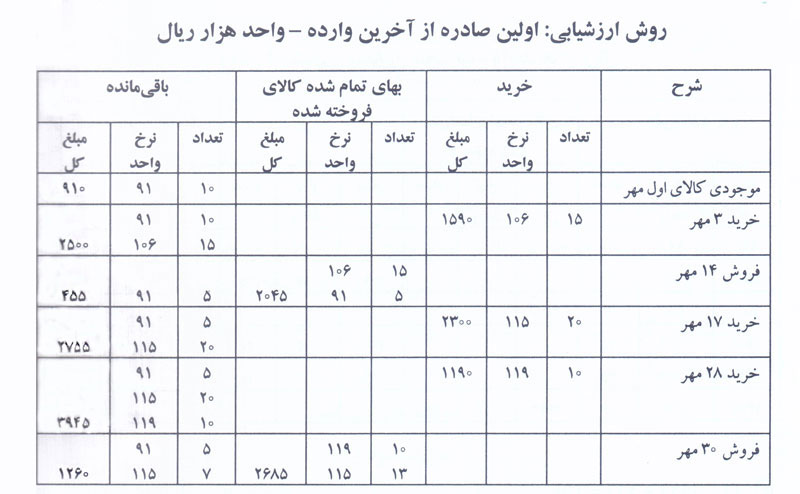

روش اولین صادره از آخرین وارده

در این روش نیز که از اصلی ترین روش های قیمت گذاری کالا است تمامی اطلاعات در جدول زیر ثبت شده است، می بایست برای محاسبه بهای تمام شده کالای فروش رفته، کالایی که اخیراً وارد انبار شده است را برای ارسال به مشتری در نظر گرفت.

با توجه به اینکه فروش تاریخ 14 مهر 20 واحد کالا را ثبت کرده است و با در نظر گرفتن اصول قیمت گذاری در روش لایفو، این تعداد کالا از 15 واحد کالای خرید 3 مهر و 5 کالای موجودی اولیه تامین می شود.

بهای تمام شده کالای فروش رفته در تاریخ 14 مهر :

(106000*15) + (91000*5) = 2045000

برای محاسبه بهای تمام شده کالای فروش رفته در تاریخ 30 مهر که باید 23 کالا تامین شود، می بایست از 10 واحد کالای خریداری شده در تاریخ 28 مهر و 13 واحد کالای خریداری شده در تاریخ 17 مهر استفاده نمود.

بهای تمام شده کالای فروش رفته در تاریخ 30 مهر:

(119000*10) + (115000*13) = 26850000

حال با توجه به محاسبات انجام شده و اطلاعات جدول می توان بهای تمام شده کالای فروش رفته و بهای موجودی کالا در پایان دوره را محاسبه نمود.

بهای تمام شده کالای فروش رفته در طول دوره :

2045000 + 26850000 = 4730000

بهای موجودی کالای پایان دوره

(91000*5) + (115000*7) = 12600000

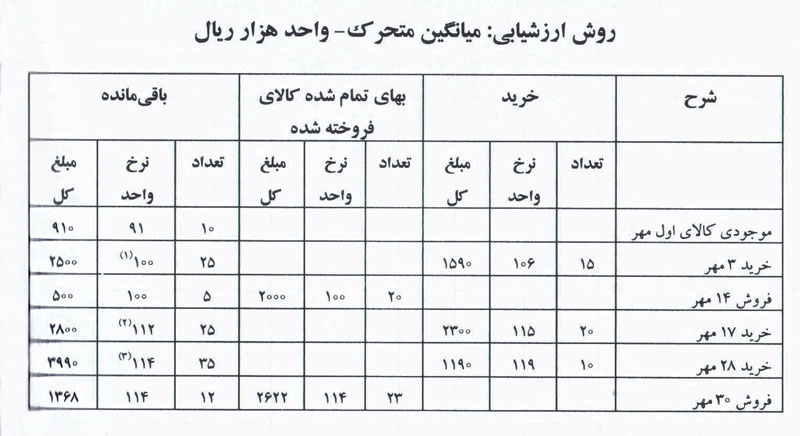

روش میانگین موزون

نکته ای که در این روش به عنوان یکی از اصلی ترین روش های قیمت گذاری کالا باید در نظر بگیریم این است که برای هر خرید انجام شده توسط شرکت و ورود کالاهای جدید با قیمت جدید می بایست میانگین قیمت برای هر واحد کالا محاسبه شود و بهای تمام شده کالای فروش رفته براساس این میانگین قیمت محاسبه شود.

با در نظر گرفتن اطلاعات موجود در جدول برای فروش 14 مهر و فروش 30 مهر می بایست جداگانه و با توجه به خریدهای انجام شده تا تاریخ فروش، قیمت میانگین را محاسبه نمود.

محاسبه قیمت میانگین برای خرید 3 مهر :

با توجه به فرمول میانگین می بایست بهای کالای آماده برای فروش را محاسبه و بر تعداد کالای موجود تقسیم نمود.

با توجه به اینکه 10 واحد کالا موجودی اول دوره بوده و در خرید نیز 15 واحد کالا خریداری شده است، در این تاریخ 25 واحد کالا داریم که که بهای تمام شده کالای آماده فروش برابر است با:

(91000*10) + (106000*15) = 250000

میانگین بهای هر واحد تا خرید 3 مهر

250000 / 25 = 100000

در نتیجه 20 واحد کالای فروخته شده در تاریخ 14 مهر با قیمت هر واحد 100000 تومان به فروش می رسد که 5 واحد کالا با قیمت هر واحد 100000 تومان در انبار باقی می ماند.

محاسبه بهای کالای فروش رفته در تاریخ 3 مهر

100000*20 = 2000000

در 17 مهر شرکت خریدی با تعداد 20 واحد کالا با قیمت 115000 تومان برای هر واحد انجام داده است. حال می بایست مجدد بهای کالای آماده فروش را محاسبه نماییم:

(100000*5) + (115000*20) = 2800000

با توجه به اینکه 25 واحد کالا در انبار موجود است، میانگین قیمت برای هر واحد کالا به قرار زیر است:

2800000 / 25 = 112000

شرکت علی رغم اینکه بعد از خرید 17 مهر هیچ کالایی نفروخته است، اما مجدد در تاریخ 28 مهر، 10 واحد کالا با قیمت هر واحد 119000 تومان خریداری کرده است. بنابراین می بایست مجددا قیمت میانگین هر کالا را محاسبه نماییم:

بهای کالای آماده برای فروش تا تاریخ 28 مهر:

(112000*25) + (119000*10) = 3990000

با در نظر گرفتن تعداد کالای آماده برای فروش که 35 واحد است، می توان قیمت میانگین هر واحد کالا را محاسبه نمود.

قیمت میانگین هر واحد کالا:

3990000 / 35 = 114000

در نتیجه میانگین قیمت فروش هر واحد برای فروش 30 مهر 114000 تومان است که بهای کالای فروش رفته در این فروش برابر است با :

114000*23 = 2622000

محاسبه بهای تمام شده کالای فروخته شده :

2000000+ 26220000 = 4622000

بهای موجودی پایان دوره:

114000*12 = 1368000

حالا از طریق مقایسه نتایج سه روش و با در نظر گرفتن مطالبی که در بخش مزیت های روش های لایفو و فایفو گفته شد می توان به سوالاتی همچون : لایفو سود را بهتر نشان می دهد یا لایفو؟ چرا توصیه شده است شرکت از روش فایفو استفاده نماید؟ و یا چرا لایفو سود خالص کمتری نسبت به فایفو محاسبه می کند؟ اصلی ترین روش های قیمت گذاری کالا چیست؟ پاسخ داد.

جدول زیر نتایج حاصل از سه روش فایفو، میانگین و لایفو را نشان می دهد:

FIFO |

LIFO |

میانگین متحرک |

|

فروش |

6050 |

6050 |

6050 |

بهای تمام شده کالای فروخته شده |

4570 |

4730 |

4622 |

سود ناخالص |

1480 |

1320 |

1428 |

در صورتی که بهای خرید کالا در خریدهای مختلف ثابت باشد، نتایج محاسبات انجام شده در روش های فایفو، لایفو و میانگین یکسان خواهد بود اما از آنجا که قیمت های خرید همواره به دلایل مختلف اقتصادی متفاوت خواهد بود، انتخاب روش قیمت گذاری باعث تغییر در نتایج محاسبات می شود. این تفاوت در نتایج را به خوبی در جدول بالا مشاهده می کنید.

در روش فایفو به عنوان یکی از اصلی ترین روش های قیمت گذاری کالا با توجه به اینکه فروش کالا بر اساس تاریخ خرید است، ارزش موجودی پایان دوره بر اساس آخرین خریدها تعیین می شود؛ همچنین بهای تمام شده کالای فروش رفته نیز بر اساس قیمت کالاهای خریدهای اولیه که قیمت پایین تری دارند، محاسبه می شود. بنابراین بهای تمام شده در مقایسه با قیمت های جاری کمتر بوده و برای شرکت سود بیشتری محاسبه می شود. این سود بیشتر مالیات بیشتری را نیز به همراه دارد.

حتما مطالعه کنید: پایانه فروشگاهی چیست؟

اما از آن جهت که قیمت گذاری به روش فایفو مطابق با گردش فیزیکی موجودی بوده و بهای موجودی پایان دوره که در ترازنامه گزارش می شود بر اساس کالاهای آخرین خریدها است، با قیمت های جاری در بازار مطابق بوده و از نظر حسابداری مناسب ترین روش برای قیمت گذاری شناخته شده است.

در مقابل در روش لایفو محاسبات برحسب موجودی های آخرین خریدها انجام می شود، بهای تمام شده کالای فروش رفته به قیمت های جاری در بازار نزدیک بوده و با اصل تطابق هزینه ها با درآمدها همخوانی دارد. اما از آنجا که بهای موجودی پایان دوره مربوط به خریدهای اولیه و با قیمت پایین تر می شود و با قیمت های کنونی بازار همخوانی ندارد، استفاده از آن مناسب نخواهد بود.

در روش میانگین متحرک به عنوان اصلی ترین روش های قیمت گذاری کالا نیز به دلیل میانگین گرفتن در هر بار خرید، می توان گفت قیمت ها اختلاف زیادی با قیمت های جاری بازار ندارند. همچنین با مقایسه نتایج در جدول بالا مشاهده می کنید که که اعداد حاصل از محاسبات بین محاسبات به روش های فایفو و لایفو است. درنتیجه روش میانگین نیز از روش های معتبر برای قیمت گذاری و محاسبه سود نزدیک به واقعیت است

این روش از قیمت گذاری بر اساس جریان واقعی کالا صورت میگیرد. این روش برای تعیین قیمت تمام شده آخر دوره کالاهایی است که بهای تمام شده هر واحد آن را بتوان به تنهایی بدست آورد. بهعنوان مثال در یک نمایشگاه اتومبیل، در پایان سال به آسانی میتوان مشخص کرد که اتومبیلهای باقیمانده به چه قیمتی خریداری شدهاند. از این روش در موسساتی که تعداد کالاهای آنها محدود و کاملآ متمایز از یکدیگرند استفاده میشود.

در روش شناسایی ویژه هر کالا در زمان ورود و خروج مشخص است که چه کالایی است. بهعنوان مثال با سریال یا با کد نام گذاری کالا انجام میشود. این روش در مواردی که بتوان خریدهای مختلف را بطور عینی از یکدیگر تفکیک کرد، کاربرد دارد. یعنی هرگونه موجودی کالا را میتوان به عنوان مقادیر باقیمانده از خریدهای خاص شناسائی کرد و بهای تمام شده هر یک از اقلام را طبق صورتحسابهای مربوطه بهطور جداگانه تعیین کرد.

از روش شناسایی ویژه که یکی از روشهای قیمت گذاری کالاها است. با تهیه نرم افزارهای حسابداری پارمیس قابل استفاده است. قیمت گذاری از نوع روش شناسایی ویژه در نرم افزارهای پارمیس استار و پارمیس پرو بهراحتی قابل پیادهسازی هستند.

در این روش قیمت گذاری، آخرین قیمت خرید کالا را برای آن در نظر میگیرند. بهعنوان مثال برای 25 عدد لامپ قیمت آخرین خرید را 3000 تومان در نظر گرفتهاید و به همین قیمت لامپها را میفروشید. در روش قیمت گذاری آخرین خرید؛ سیستم توجهی به موجودی انبار با قیمت خرید 3000 تومانی شما ندارد و حتی اگر تعداد کالاهای خریداری شده 3000 تومانی نیز به پایان برسد. در هنگام فروش سیستم موجودی ریالی شما را بر اساس آخرین فاکتور خرید صادر شده که همان 3000 تومان است محاسبه میکند.

در نرم افزار حسابداری پارمیس پرو، روش قیمت گذاری انتخابی، در کنار سایر روش های قیمت گذاری در دسترس کاربران است. در این روش هیچکدام از روشهای قیمت گذاری مورد قبول نیست و خود کاربر قیمت تمام شده کالا را برای جنس مورد نظر در نرم افزار تعریف میکند. این روش امکان تعیین مبلغ بهصورت انتخابی را به کاربر میدهد. با فعال کردن این بخش، کاربر میتواند رقم مورد نظر خود را به ریال در منو تغییر نوع قیمت گذاری کالاها وارد کند.

در نرم افزار حسابداری پارمیس استار از دو روش قیمت گذاری فایفو و میانگین موزون استفاده میشود. اما در نرم افزار حسابداری پرو از 5 روش قیمت گذاری استفاده میشود. روشهای قیمت گذاری پارمیس پرو عبارتند از : فایفو، لایفو، میانگین، آخرین خرید و روش انتخابی. با استفاده از این نرم افزار هنگام خرید کالا میتوانیم مشخص کنیم که برای هر کالا از کدام روش قیمت گذاری استفاده شود. در نرم افزار حسابداری پارمیس پرو بهصورت گروهی برای کالاها میتوان روش قیمت گذاری مختلف تعیین کرد.

بهعنوان مثال اگر برای گروهی از کالاها روش قیمت گذاری فایفو تعریف کرده باشیم، میتوانیم روش قیمت گذاری به لایفو یا میانگین و هر روش دیگری تغییر دهیم. اما در نرم افزار حسابداری پارمیس استار این قابلیت وجود ندارد. و در منوی تنظیمات روش قیمت گذاری را تعیین کرده و برای تمام کالاها این روش استفاده میشود. و قابلیت تغییرات گروهی را ندارند. تمامی این تغییرات گفته شده به شرطی قابل انجام هستند که موجودی منفی نداشته باشیم.

بهطور کلی موجوی منفی در حسابداری تعریفی ندارد. چون فروش قبل از خرید هیچ معنی ندارد. پس اگر بخواهیم روش قیمت گذاری بهدرستی عمل کند؛ نباید موجودی منفی داشته باشیم. اگر در بعضی شرایط موجودی منفی داشتیم، باید موجودی منفی را از بین ببریم. سپس محاسبه مجدد بهای تمام شده در نرم افزار پارمیس استار، و در نرم افزار حسابداری تولیدی پارمیس پرو مدیریت صدور فاکتورها. به این ترتیب میتوان تمامی چالشها را از بین برد و از روش قیمت گذاری مناسب با شرایط کسب و کار استفاده کرد.

در بین مفاهیم بازاریابی، یکی از مهمترین مباحث قیمت گذاری کالا و خدمات است. چرا که، تنها از این طریق میتوان به درآمد مستقیم رسید. تصور کنید که، قصد مقایسه دو محصول را با یکدیگر دارید. به مراتب اولین عامل مورد توجه در این مقایسه قیمت است. در حقیقت، بروز هر اشتباهی در فرآیند قیمت گذاری، می تواند موجبات نابودی کسب و کار و یا خدمات و محصولات را فراهم کند.

بعلاوه، نمی توان اثرات مهم شیوه های قیمت گذاری بر روی بحث حسابداری خدماتی را نادیده گرفت. از طرفی، شیوه قیمت گذاری محصولات تغییراتی بسیار مهم در فرآیندهای حسابداری به وجود میآورد.

روش کره گیری از جمله مهمترین و پرکاربردترین روشهای قیمت گذاری کالا و خدمات به شمار میرود. این شیوه، رابطه ای مستقیم با انحصار در ارائه خدمات و یا محصولات داشته و از جمله استراتژی های کلیدی جهت قیمت گذاری است. در صورت نداشتن رقبا در محصول تولیدی، قیمت آن در بازار بالا بوده و در صورت پیدا شدن رقیب، قیمت آن پایین می آید.

چیزی که این روش قیمت گذاری را منطقی جلوه میدهد، نبود تقاضای بالا برای محصول است. با این اوصاف، دیگر امکان عرضه کالا با قیمتی پایین برای جذب بیشتر تقاضا وجود ندارد. بر اساس تجربیات بدست آمده، شیوه کره گیری کارآمدی بالایی در شیوه قیمت گذاری خدمات و کالاهای جدید دارد.

آشنایی با مفاهیم قیمت گذاری، برای کلیه فروشندگان جهت مشخص کردن قیمت کالاها امری الزامی است. در ادامه، این مفاهیم را برای شما نام برده وهریک را توضیح میدهیم.

از میان عوامل اثرگذار در قیمت گذاری نهایی خدمات و کالاهای مختلف میتوان به شمار رقبا، هزینه توزیع و تولید کالاها، مشتریان هدف و موقعیت استراتژیک اشاره کرد. مورد دیگر، قیمتی است که رقبا برای کالا در نظر گرفتهاند. این موضوع، با عنایت به کیفیت محصولات تولیدی در اوضاع رقابتی اثر زیادی بر قیمت گذاری کالاها دارد.

از طرف دیگر، رکود اقتصادی جامعه با حتی رونق آن، نرخ بهره و تورم نیز اثر زیادی بر روی هزینه های ناشی از تولید می گذارند و بر روی قیمت نهایی کالاها تاثیر دارند. فراموش نکنید که، مشخص کردن قیمت کالاها باید به گونه ای صورت بگیرد که، مشتریان به خرید کالا ترغیب شده و قیمت برای آنها معقول و منطقی به نظر برسد.

فراموش نکنید که، قیمت تعیین شده برای خدمات و کالاها باید به اندازه ای باشد که قدرت خرید مشتریان پایین نیامده و آن ها را از دست ندهید. امیدواریم مطالب ذکر شده در این نوشته جامع در این رابطه به کار شما بیایند و روز به روز به تعداد مشتریان شما در کسب و کارتان افزوده شود.