به عنوان صاحب یک کسب و کار یا حسابدار مسئول، این سوال همیشه همراه شماست؟ آیا کسب و کار من سودده است؟ امسال به اندازه کافی سود کردم؟ شرایط وقتی سخت تر هم میشود که موجودی نقد شما با سود محاسبه شده در انتهای سال مالی همخوانی نداشته باشد. اینجاست که مفهوم حسابداری بهای تمام شده کالا پررنگتر میشود. بهای تمام شده، صرفاً یک عدد در گزارشهای مالی و نرم افزار حسابداری نیست؛ بلکه قطبنمای مدیریتی شما برای قیمتگذاری رقابتی و بقا در بازار است. در این مقاله به بررسی دقیق، عملی و مقایسه این مفهوم در حسابداری صنعتی و انواع کسب و کارها از جمله کسب و کارهای خدماتی و استارتاپ ها، ابزارها و اشتباهات رایج در این حوزه می پردازیم.

تعریف بهای تمام شده کالا

بهای تمام شده یا (Cost Price) به مجموع تمام هزینههای مستقیم و یا غیرمستقیمی گفته میشود که برای تولید یک محصول (کل تولید یک محصول نه هر واحد از محصول) یا ارائه یک خدمت به کسب و کار ما تحمیل میشود. در صورتی که این بها برای کالای تولید شده در یک دوره مالی محاسبه شود، با مفهوم بهای تمام شده کالای فروش رفته (Cost of Goods Sold) متقاوت است که در ادامه به آن اشاره میکنیم.

تفاوت COGS و COGM

COGM یا به عبارت دیگر (Cost of Manufactured Goods) به مجموع هزینههایی اشاره دارد که در یک دوره مالی برای تولید کالاهای تکمیل شده صرف شدهاند. فرقی نمیکند که این کالاها فروخته شوند و یا در انبار باقی بمانند؛ اما COGS به هزینه کالاهایی اشاره دارد که در همان دوره مالی به فروش رفته اند و به عنوان هزینه در صورت سود و زیان ثبت میشوند.

معیار مقایسه |

COGM |

COGS |

مفهوم |

هزینه تولید کالاهای تکمیلشده |

هزینه کالاهای فروختهشده |

تمرکز |

فرآیند تولید |

فرآیند فروش |

ثبت حسابداری |

انتقال به موجودی کالای ساختهشده |

ثبت در صورت سود و زیان |

ارتباط با انبار |

قبل از فروش |

بعد از فروش |

تأثیر بر سود |

غیرمستقیم |

مستقیم |

COGM مشخص میکند تولید چقدر هزینه داشته است. در حالی که COGS مشخص میکند فروش چقدر هزینه ایجاد کرده است. در نهایت و به صورت خلاصه :

- COGM = بهای تمامشده کل کالاهای ساختهشده در یک دوره

- COGS = بهای تمامشده کل کالاهای فروختهشده در همان دوره

این مفاهیم:

- دورهمحور هستند (ماهانه، فصلی، سالانه)

- تجمعیاند (مجموع همه کالاها)

- در گزارشهای مالی استفاده میشوند

مثال عددی ساده برای COGS و COGM

فرض کنید در یک دوره مالی سهماهه، کسبوکار شما ۱۰۰ میلیون تومان برای تولید صندلی هزینه کرده است.

- این مبلغ برابر با بهای تمامشده کالای ساختهشده (COGM) است.

اگر در پایان دوره، موجودی کالای ساختهشده ۳۰ میلیون تومان باشد:

- یعنی معادل ۷۰ میلیون تومان از کالاها فروخته شدهاند.

- بنابراین بهای تمامشده کالای فروشرفته (COGS) برابر با ۷۰ میلیون تومان خواهد بود

چرا بهای تمام شده کالا مهم است؟

درک مفهوم بهای تمام شده کالا برای هر کسبوکاری حیاتی است. مدیریت کسب و کار و تصمیمگیری بدون محاسبه و آگاهی دقیق از این عدد، مانند رانندگی با چشمان بسته در یک مسیر کوهستانی است. بهای تمام شده مهم است زیرا:

- بوسیله آن، قیمت گذاری صحیح و سودآور خواهد بود.

- محاسبه سود و زیان دقیق و واقعی است.

- هزینههای اضافی تولید شناسایی میشود.

- و در نهایت تصمیمات آگاهانهتر میشود.

شفافیت در COGS کمک میکند بفهمید کدام کالا/خدمت سودده است، روی کدام دسته محصول باید بیشتر سرمایهگذاری کنید و کجا لازم است هزینهها را کنترل یا کاهش دهید.

تفاوت بهای تمام شده با موجودی کالا

با مفهوم بهای تمام شده آشنا شدیم. مجموع هزینههای صرفشده برای تولید کالا تا زمان آمادهسازی برای فروش. برای درک بهتر تفاوت این مفهوم با موجودی کالا، ابتدا موجودی کالا را تعریف میکنیم. در برداشت اولیه ممکن است در ذهنتان موجودی کالا را به تعداد کالاهای تولید شده ارتباط دهید. این کار اشتباه است. موجودی کالا اینگونه تعریف میشود:

موجودی کالا: ارزش ریالی کالاهایی که هنوز در انبار موجود است و فروخته نشده است. یا به عبارتی دقیقتر بخشی از بهای تمامشده که هنوز فروخته نشده و بهعنوان دارایی در ترازنامه ثبت میشود. بنابراین:

موجودی کالا = بهای تمامشده کالاهای ساختهشده − کالای فروشرفته

چرا به روشهای ارزیابی موجودی کالا نیاز داریم؟

بیایید نگاهی دوباره به تعریف موجودی کالا بیاندازیم. ارزش ریالی کالاهایی که هنوز در انبار موجود است و فروخته نشده است. پس برای ارزش گذاری موجودی کالا باید بدانیم از هر محصول یا کالا، به چه تعدادی در انبار موجود است و ارزش ریالی یا قیمت هر کدام چه قدر است؟ یک مثال درک این موضوع را سادهتر میکند.

فرض کنید من در ابتدای دوره مالی 30 متر پارچه نخی خریداری کردهام و این تنها خرید من از این نوع پارچه بوده است. در ساده ترین نگاه:

30 متر پارچه نخی x مبلغ 50,000 به ازای هر متر = 1,500,000 هزار تومان موجودی کالای پارچه نخی

حالا شرایط را کمی پیچیدهتر و نزدیکتر به واقعیت میکنیم. من این بار از ابتدای دوره مالی 3 بار نسبت به خرید پارچه نخی اقدام کردهام و هر بار با قیمتی متفاوت. حالا باید موجودی کالای خود را چگونه محاسبه کنم؟ برای پاسخ به این سؤال، بیایید یک مثال عددی بزنیم.

فرض کنید از ابتدای دوره مالی، سه بار پارچه نخی خریدهاید:

نوبت خرید |

مقدار خرید |

قیمت هر متر |

خرید اول |

۱۰ متر |

۴۵,۰۰۰ تومان |

خرید دوم |

۱۰ متر |

۵۰,۰۰۰ تومان |

خرید سوم |

۱۰ متر |

۵۵,۰۰۰ تومان |

در مجموع شما ۳۰ متر پارچه نخی خریدهاید، اما با سه قیمت متفاوت.

در نظر بگیرید که در پایان دوره مالی:

- ۱۸ متر پارچه فروخته شده است

- ۱۲ متر پارچه هنوز در انبار باقی مانده است

حالا سوال اصلی اینجاست:

- این ۱۲ متر باقیمانده دقیقاً مربوط به کدام خرید است و با چه قیمتی باید ارزشگذاری شود؟

اینجا دیگر نمیتوان صرفاً تعداد را در یک قیمت ثابت ضرب کرد، چون:

- قیمت خریدها متفاوت بوده

- مشخص نیست کالاهای باقیمانده مربوط به کدام نوبت خرید هستند

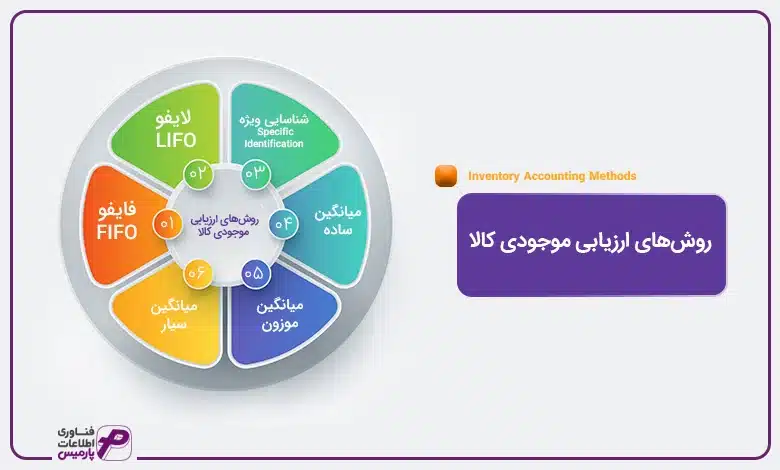

روشهای ارزیابی موجودی کالا

برای حل مشکل تفاوت قیمت خرید کالا در زمانهای مختلف، از روشهای ارزیابی موجودی کالا استفاده میشود. این روشها که معمولا در نرم افزار انبار نیز در دسترس هستند، مشخص میکنند که موجودی باقیمانده در انبار با چه قیمتی محاسبه شود و بهای کالای فروشرفته (COGS) چگونه به دست آید.

- روش فایفو یا FIFO معادل First In-First Out به عبارت دیگر روش اولین صادره از اولین وارده

- روش لایفو یا LIFO معادل Last In – Last Out به عبارت دیگر روش اولین صادره از آخرین وارده

- روش شناسایی ویژه یا Specific Identification Method

- روش میانگین ساده

- روش میانگین موزون

- روش میانگین سیار

در ادامه، هر یک از این روشها را با همین مثال بررسی میکنیم.

روش فایفو یا FIFO

در این روش فرض میشود اولین کالاهایی که وارد انبار شدهاند، زودتر از بقیه فروخته میشوند. این روش برای کالاهای مصرفی، فاسدشدنی یا کسبوکارهایی با گردش موجودی طبیعی، مناسب است. در این روش، موجودی پایان دوره با قیمت آخرین خریدها ارزشگذاری میشود.

قیمت موجودی انبار = قیمت خریدهای جدیدتر

ویژگیها:

- موجودی پایان دوره با قیمت خریدهای جدیدتر محاسبه میشود

- در شرایط افزایش قیمت، سود بالاتری نشان میدهد

- بسیار رایج و منطبق با جریان واقعی کالا در انبار

روش لایفو یا LIFO

در این روش فرض میشود آخرین کالاهای خریداریشده، ابتدا فروخته میشوند. بهترین مثال برای این روش، انبار مصالح مانند شن و ماسه است که بنا به محدودیت های جا به جایی ممکن است از آخرین تخلیه برای اولین فروش استفاده شود. در این روش، موجودی پایان دوره با قیمت اولین خریدها ارزشگذاری میشود.

قیمت موجودی انبار = قیمت خریدهای قدیمیتر

ویژگیها:

- در دورههای تورمی، سود کمتری نشان میدهد

- در بسیاری از استانداردهای حسابداری (مانند IFRS) مجاز نیست

روش روش شناسایی ویژه

در این روش، هر واحد کالا با قیمت واقعی خودش شناسایی و ثبت میشود. این روش برای کالاهای گرانقیمت یا منحصربهفرد مثل خودرو، طلا، ماشینآلات خاص مناسب است و البته ردیابی هر .احد کالا در آن به صورت جداگانه سادهتر است. بنابراین دقیقاً مشخص است هر کالای باقیمانده مربوط به کدام خرید و با چه قیمتی است.

قیمت موجودی انبار = جمع قیمت واقعی هر واحد باقیمانده

ویژگیها:

- دقیقترین روش ارزشگذاری

- نیازمند ردیابی هر واحد کالا بهصورت جداگانه

روش میانگین ساده

در این روش، میانگین قیمت خریدها محاسبه شده و همان قیمت برای همه کالاها در نظر گرفته میشود. برای محاسبه کافیست از این فرمول استفاده شود:

برای محاسبه ارزش موجودی انبار از این فرمول استفاده میکنیم.

قیمت موجودی انبار = تعداد باقیمانده × قیمت میانگین ساده

ویژگیها:

- محاسبه ساده

- دقت کمتر نسبت به سایر روشها

- کمتر در عمل استفاده میشود

روش میانگین موزون

در این روش، میانگین قیمت بر اساس مقدار خرید هر قیمت محاسبه میشود.

ویژگیها:

- دقیقتر از میانگین ساده

- نوسانات قیمت را تعدیل میکند

- بسیار رایج در حسابداری موجودی کالا

محاسبه ارزش موجودی انبار در این روش با فرمول زیر انجام میشود:

قیمت موجودی انبار = تعداد باقیمانده × قیمت میانگین موزون

روش میانگین سیار

بعد از هر خرید جدید، میانگین قیمت دوباره محاسبه میشود و تمام خروجیها با آخرین میانگین قیمتگذاری میشوند.

ویژگیها:

مناسب سیستمهای حسابداری دائمی

- موجودی و COGS همیشه بهروز هستند

- محاسبه آن معمولاً توسط نرمافزار انجام میشود

محاسبه ارزش موجودی انبار در این روش با فرمول زیر انجام میشود:

قیمت موجودی انبار = تعداد باقیمانده × آخرین میانگین محاسبهشده

کنترل موجودی و نقش آن در دقت بهای تمامشده

هیچ محاسبه بهای تمامشدهای قابل اعتماد نیست، اگر موجودیها دقیق نباشد. خطا در تعداد یا ارزش موجودی، مستقیماً بهای تمامشده و سود و زیان را تحت تأثیر قرار میدهد.

- ابزارهای کنترلی موجودی

- تعیین حداقل، حداکثر و نقطه سفارش برای هر کالا

- انجام انبارگردانی دورهای و مقایسه با موجودی سیستم

- بررسی کالاهای بدون گردش (راکد)

- کنترل موجودیهای منفی

این ابزارها کمک میکنند:

- کمبود ناگهانی کالا رخ ندهد

- سرمایه در موجودیهای راکد قفل نشود

- خطا و تقلب در انبار کاهش یابد

اجزای تشکیل دهنده بهای تمام شده کالا

بهای تمام شده یک محصول از 3 جزء اصلی تشکیل شده است که به عنوان مثلث تولید از آن یاد میکنیم. محاسبه بهای تمام شده کالا بدون هر یک از این عناصر بدون شک با خطا مواجه میشود.

- مواد اولیه

- دستمزد و هزینه نیروی انسانی

- هزینههای سربار

مواد اولیه: خمیرمایه تولید

مواد اولیه فیزیک اصلی کالا را شکل میدهند، اما آیا میتوان همه مواد اولیه را در بهای تمام شده کالا لحاظ کرد؟ پاسخ قطعا خیر است. مواد اولیه به دو دسته مواد مستقیم و مواد غیرمستقیم تقسیم میشود و رویکرد بهای تمام شده در قبال آنها متفاوت است.

مواد مستقیم

موادی که مستقیما در تولید محصول نقش دارند و قابل محاسبه هستند. مانند هزینه چوب در تولید صندلی چوبی و یا پارچه در تولید لباس. دقت کنید که مواد مستقیم:

- قابل جایگزینی نیستند با مواد دیگر نیستند.

- معمولا بیشترین ارزش ریالی و حجمی کالا را به خود اختصاص می دهند.

- کالا بدون این مواد ماهیت خود را از دست می دهد.

به مثال صندلی چوبی بازگردیم؛ چوب ارزش ریالی و حجمی زیادی را در صندلی چوبی به خود اختصاص میدهد. قابل جایگزینی نیست و بدون آن صندلی چوبی ماهیت خود را از دست میدهد.

مواد غیرمستقیم

موادی که برای تولید ضروری هستند اما یا در محصول نهایی دیده نمیشوند یا مقدارشان آنقدر کم است که ارزش محاسبه دقیق ندارند. (مثال: چسب و میخ در ساخت صندلی). این مواد بخشی از سربار محسوب میشوند.

این مواد قابل جایگزینی هستند بدون اینکه ماهیت محصول از بین برود. مانند رنگ صندلی. با حرف زنگ صندلی چوبی ماهیت خود را حفظ میکند و یا میتوان آن را با روکش جایگزین کرد.

دستمزد و هزینه نیروی انسانی

دستمزد بهایی است که در ازای کار، تخصص و زمان نیروی انسانی برای انجام کار پرداخت میشود. اما ایا هر دستمزدی که در کسب و کار ما پرداخت میشود، باید در بهای تمام شده کالا محاسبه شود؟ بازهم پاسخ خیر است. در اینجا باید بین کسی که «میسازد» و کسی که صرفا در مجموعه ما کار میکند، تفاوت قائل شویم. برهمین مبنا، دستمزد به دو دسته دستمزد مستقیم و دستمزد غیرمستقیم تقسیم میشود. ما در مقاله “دستمزد مستقیم و دستمزد غیر مستقیم چیست؟” به بررسی دقیق این مفاهیم پرداخته ایم و در اینجا صرفا به نکات کلیدی و ضروری در این مقاله اشاره خواهیم کرد. علاوه بر این، در نظر داشته باشبد که استفاده از نرم افزار حقوق و دستمزد می تواند خطای انسانی در محاسبه این بخش را تاحد زیادی کاهش و به کل فرایند محاسبه بهای تمام شده کالا سرعت ببخشد.

دستمزد مستقیم

دستمزد مستقیم، حقوق یا دستمزدی است که به کارکنانی پرداخت میشود که مستقیما در تولید محصول نقش داشته اند. به عبارت دیگر این محصول به طور مشخص قابل ردیابی به محصول نهایی است. با یک مثال این مفهوم روشنتر میشود. تصور کنید که در خط تولید صندلی چوبی، کارگران برش چوب، رویه کوبها، کارکنان رنگ کار، همگی افرادی هستند که مستقیما در تولید محصول نقش دارند. دقت کنید که نقش فرد در تولید محصول معیار است. مدیر تولید ارگه به طور فیزیکی نقش در تولید ندارد، اما بدون حضور او خط تولید متوقف میشود. به همین دلیل حقوق مدیر خط تولید یا مدیر تولید جزء دستمزد مستقیم محسوب میشود.

دستمزد غیرمستقیم

اما آیا در یک کسب و کار، تنها افراد حاضر در خط تولید نقش دارند؟ برای مثال، نگهبانان یک بنگاه کاری، اگرچه در خط تولید نقشی ندارند، اما با ایجاد امنیت و حفظ مواد اولیه، شرایط را برای کار فراهم میکنند. حقوق این افراد نیز جزء هزینههای شرکت است. دستمزد این افراد، به عنوان دستمزد غیرمستقیم در نظر گرفته میشود و در قالب هزینههای سربار در ساخت، در محاسبه بهای تمام شده کالا نقش دارد.

هزینه سربار

هزینه سربار برابر است با تمامی هزینههای تولید به غیر از دستمزد مستقیم و مواد مستقیم. در حقیقت سربار همانند سبدی بزرگ است که همه هزینههای غیرمستقیم در آن تجمیع میشود.

- اجاره محل کار.

- هزینه برق، آب و گاز و کلیه قبوض انرژی.

- استهلاک دستگاهها.

- مواد غیرمستقیم و دستمزد غیرمستقیم.

هزینه سربار را چگونه تقسیم کنیم؟

برای مثال در تولید یک کیف چرمی، برخلاف چرم (مواد) که میدانیم دقیقاً نیممتر برای یک کیف صرف شده، نمیتوانیم بگوییم هر کیف چقدر از «اجاره سوله» یا «برق» سهم برده است. برای حل این مشکل، از «مبنای تخصیص» استفاده میکنیم:

برای محاسبه مبانی تخصیص می توان از 3 روش استفاده کرد:

- ساعت کارکرد ماشین: اگر یک دستگاه در ماه ۱۰۰ ساعت کار کرده و کل هزینه برق آن ۱۰ میلیون تومان بوده، هزینه هر ساعت را به محصولاتی که در آن ساعت تولید شدهاند اختصاص میدهیم.

- بر اساس دستمزد مستقیم: گاهی سربار را به نسبت حقوقی که به کارگران پرداخت شده تقسیم میکنند.

- بر اساس تعداد تولید: سادهترین (و گاهی نادقیقترین) روش این است که کل هزینه سربار را بر تعداد کل محصولات تولید شده تقسیم کنید.

هزینههای غیر مرتبط

یکی از بزرگترین اشتباهات در محاسبه بهای تمام شده، وارد کردن هزینههایی است که هیچ نقشی در فرآیند «ساخت» یا «آمادهسازی» کالا ندارند. در حسابداری به این موارد هزینههای دورهای (Period Costs) میگوییم. این هزینهها به جای اینکه به قیمت هر واحد کالا اضافه شوند، مستقیماً از سود کل شرکت در آن ماه کسر میگردند. از جمله این هزینهها میتوان به این موارد اشاره کرد:

- هزینههای توزیع و فروش: مخارجی که بعد از ساخته شدن کالا اتفاق میافتند.

- بازاریابی و تبلیغات، پورسانت فروشندگان، و هزینه انبارداری کالای نهایی (بعد از تکمیل تولید).

- هزینههای اداری و عمومی: هزینههایی که برای بقای کل شرکت لازم هستند اما به خط تولید ربطی ندارند.

- هزینههای مالی: هزینههای مربوط به تامین مالی کسبوکار مانند سود اقساط وامهای بانکی یا کارمزدهای مالی.

- هزینههای تحقیق و توسعه (R&D): مخارجی که صرف ابداع محصولات جدید میشود، معمولاً جزو بهای تمام شده کالاهای فعلیِ در حال فروش محاسبه نمیشوند.

قاعده طلایی: هر هزینهای که برای آمادهسازی کالا تا مرحله فروش لازم است و به تولید ربط دارد، جزو بهای تمامشده است؛ بقیه هزینهها غیرمرتبط هستند و بعداً به هزینههای عملیاتی یا فروش منتقل میشوند.

قانون طلایی برای تشخیص: از خودتان بپرسید: «اگر من امروز تولید را متوقف کنم، آیا این هزینه همچنان باقی میماند؟» اگر پاسخ مثبت است (مثل حقوق مدیرعامل یا اجاره دفتر مرکزی)، آن هزینه غیرمرتبط با تولید است و نباید در بهای تمام شده کالا لحاظ شود.

فرمول محاسبه بهای تمام شده کالا

به طور کلی، بهای تمام شده کالا بسته به نوع کسب و کار (بازرگانی، تولیدی، خدماتی)، متفاوت است. اما اگر کمی دقیقتر به موضوع نگاه کنیم می توانیم به این نکات پی ببریم. منظور از بهای تمام شده کالا، محاسبه هزینه واقعی کالا یا خدمت تا مرحله فروش است. در همین راستا به دو نکته مهم دقت کنید:

- اول اینکه قیمت پیشنهادی به مشتری ممکن است به همراه درصدی از سود باشد. هدف از محاسبه بهای تمامشده، شناخت دقیق هزینهها است. قیمت پیشنهادی به مشتری این بها بعلاوه سود خواهد بود.

- دوم اینکه در حسابداری اصولی، هزینههای جاری مانند مارکتینگ و هزینههای غیر مرتبط از سود کم میشوند و نباید در بهای تمام شده کالا لحاظ شوند.

در ادامه به بررسی نحوه محاسبه COG در انواع کسب و کارها میپردازیم.

بهای تمام شده کالای فروش رفته COGS در شرکت های بازرگانی

دقت کنید که در شرکتهای بازرگانی، عملا تولید اتفاق نمیافتد. ممکن است شرکتی علاوه بر تولید، نسبت به فروش کالای خود به صورت خرده فروشی اقدام کند، در این صورت این شرکت تولیدی بازرگانی محسوب میشود. پس منظور ما از شرکتهای بازرگانی، شرکتهایی هستند که صرفا بر روی خرید و فروش و مبادله کالا تمرکز دارند. برای درک بهتر شیوه محاسبه بهای تمام شده کالا در شرکتهای بازرگانی باید پیش از هر چیز، با مفهوم خرید خالص آشنا شویم.

خرید خالص، بهای واقعی ورود کالا به انبار

فرض کنید در یک شرکت بازرگانی حسابدار هستید و شرکت محصولی را خریداری میکند. اولین اشتباه این است که هزینه خرید این کالا را دقیقاً مساوی با مبلغ خام فاکتور در نظر بگیرید. اما چرا؟ مبلغ فاکتور، همان «خرید ناخالص» است. ممکن است درصدی تخفیف به این فاکتور تعلق گرفته باشد که باید از قیمت کالا کسر شود. از طرفی، حمل و نقل این کالا به انبار هم هزینه داشته است که طبق اصول حسابداری باید به قیمت کالا اضافه شود. همچنین اگر بخشی از کالاها را به دلیل نقص برگشت داده باشید، دیگر جزو خرید شما نیستند.

[خرید ناخالص طی دوره + هزینههای حمل] – [تخفیفات خرید + کالاهای برگشت داده شده به فروشنده] = خرید خالص

محاسبه بهای تمام شده کالا در شرکت بازرگانی

بهای تمام شده کالا در کسب و کارهای بازرگانی همان بهای تمام شده کالا فروش رفته یا COGS است. به سراغ محاسبه بهای تمام شده کالا در شرکت های بازرگانی برویم. اول اجزای بهای تمام شده در این شرکت ها را بررسی میکنیم:

- خرید خالص

- موجودی پایان دوره

- موجودی اول دوره

فرمول محاسبه بهای تمام شده شرکت های بازرگانی

موجودی پایان دوره – خرید خالص + موجودی اول دوره = بهای تمام شده کالای فروش رفته(COGS)

مثال عملی محاسبه بهای تمام شده کالای فروش رفته

فرض در یک شرکت بازرگانی لباس نخی شرایط به این شکل بوده است:

- موجودی اول دوره پیراهن نخی: 30 میلیون تومان

- خرید خالص پیراهن نخی: 70 میلیون تومان

- موجودی پایان دوره پیراهن نخی: 20 میلیون تومان

بهای تمام شده پیراهن نخی فروش رفته برابر با :

COGS = 30+70-20 —> COGS=80 میلیون تومان

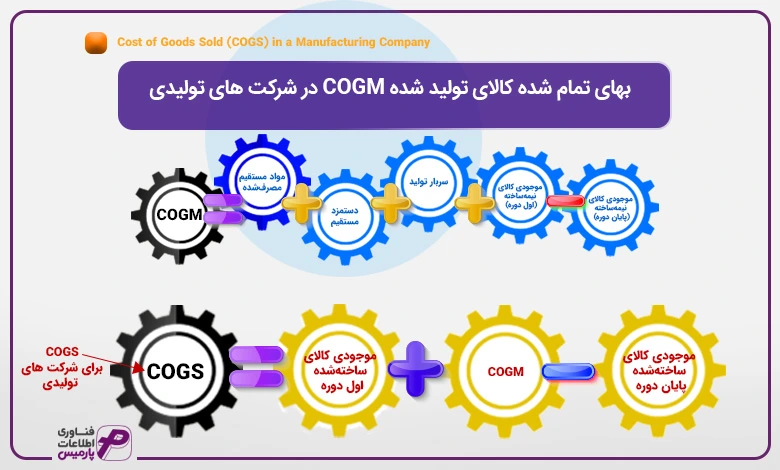

بهای تمام شده کالای تولید شده COGM در شرکت های تولیدی

در شرکت های تولیدی کالا ساخته می شود. پس اجزای بهای تمام شده کالای تولید شده متفاوت است. قبلا این اجزا را به صورت کامل توضیح دادهایم. (در بخش اجزای بهای تمام شده کالا)، پس در اینجا تنها به اشاره به آنها بسنده می کنیم.

- مواد مستقیم

- دستمزد مستقیم

- سربار تولید

- موجودی کالای نیمهساخته (اول و پایان دوره)

منظور از کالای نیمهساخته، محصولاتی است که فرآیند تولید آنها آغاز شده اما هنوز به مرحله تکمیل نهایی نرسیدهاند و پس از طی مراحل بعدی به کالای ساختهشده تبدیل میشوند.

محاسبه بهای تمام شده کالای تولید شده

COGM = ( مواد مستقیم مصرفشده + دستمزد مستقیم + سربار تولید) + موجودی کالای نیمهساخته (اول دوره) – موجودی کالای نیمهساخته (پایان دوره)

حالا شرکت میداند که صرف تولید محصول این هزینه پرداخت شده است. اگر شرکت قصد فروش محصول خود را داشته باشد به COGS نیاز پیدا میکند.

موجودی کالای ساختهشده پایان دوره – COGM + موجودی کالای ساختهشده اول دوره = بهای تمام شده کالای فروش رفته(COGS)

مثال عملی محاسبه بهای تمام شده کالای تولید شده

فرض کنید شما مدیریت یک تولیدی کیف را بر عهده دارید. میخواهیم ببینیم در پایان ماه، بهای تمامشده کالاهای تولیدشده و فروشرفته شما چقدر است.

مواد مستقیم (چرم و آستر): 50 میلیون تومان

- دستمزد مستقیم (حقوق دوزندگان): 30 میلیون تومان

- سربار تولید (برق کارخانه، اجاره و استهلاک): 20 میلیون تومان

- موجودی کالای نیمهساخته (اول دوره): 10 میلیون تومان (کیفهای نیمهکاره از ماه قبل)

- موجودی کالای نیمهساخته (پایان دوره): 5 میلیون تومان (کیفهایی که هنوز دکمه یا زیپ ندارند)

ابتدا طبق فرمول، ارزش کالاهایی که فرآیند ساخت آنها تکمیل شده را به دست میآوریم:

COGM = (50 + 30 + 20) + 10 – 5 = 105 میلیون تومان

در مرحله بعد فرایند زیر را برای محاسبه COGS (بهای تمامشده کالای فروشرفته) ادامه میدهیم.

- حالا فرض کنید در انبار کالای ساختهشده (کیفهای آماده فروش):

- موجودی کالای ساختهشده (اول دوره): ۱۵ میلیون تومان

- موجودی کالای ساختهشده (پایان دوره): ۲۰ میلیون تومان (کیفهایی که در انبار مانده و فروش نرفتهاند)

طبق فرمول، بهای آنچه واقعاً از شرکت خارج و به مشتری فروخته شده به دست میآید:

COGS = 15 + 105 – 20 = 100 میلیون تومان

در این ماه، کارخانه شما ۱۰۵ میلیون تومان محصول تولید کرده است، اما هزینهای که باید در صورت سود و زیان مقابل فروش خود قرار دهید، ۱۰۰ میلیون تومان است. آن ۵ میلیون تومان اختلاف، به شکل موجودی کالا در ترازنامه شما ذخیره شده است.

دلیل حضور موجودی کالای نیمهساخته در اجزای COGM

- موجودی کالای نیمهساخته ابتدای دوره (Beginning WIP Inventory)

- این موجودی هزینهای است که قبلاً صرف تولید کالا شده ولی هنوز تکمیل نشده بود.

- وقتی محاسبه COGM را شروع میکنیم، باید این هزینهها را به هزینههای دوره جاری اضافه کنیم تا کل هزینه تولید کالاهای تکمیلشده مشخص شود.

- موجودی کالای نیمهساخته پایان دوره (Ending WIP Inventory)

-

- بخشی از هزینههایی که در دوره جاری صرف شده هنوز به کالاهای تکمیلشده نرسیدهاند و در پایان دوره نیمهساخته باقی مانده.

- بنابراین از جمع هزینهها کم میشود تا فقط هزینه کالاهای تکمیلشده و آماده فروش وارد COGM شود.

بهای تمام شده خدمات در شرکت های خدماتی

در شرکتهای خدماتی، کالا محوریت ندارد و تمرکز روی نیروی انسانی و هزینه ارائه خدمت است. البته این به معنای نبود کالا نیست، زیرا در بسیاری از خدمات کالا نیز مورد استفاده قرار میگیرد. برای مثال در تعمیرات کامپیوتر، قطعات سالم برای جایگزینی قطعات خراب مورد استفاده قرار میگیرد. اما هزینه آنها در بهای تمام شده خدمات ارائه شده لحاظ نمیشود و دریافت کننده خدمات موظف به پرداخت جداگانه این هزینههاست. این قطعات معمولاً به عنوان «فروش کالا» در فاکتور جداگانه میآیند و نباید با «بهای تمامشده خودِ خدمت» مخلوط شوند. در اینجا هم ابتدا اجزای بهای تمامشده خدمات را بررسی میکنیم.

- دستمزد مستقیم (کارشناسان، مشاوران، تکنسینها)

- هزینههای پشتیبانی مرتبط با ارائه خدمت

- سربار خدمات (اجاره، نرمافزار، تجهیزات)

- فرمول بهای تمامشده خدمات

محاسبه بهای تمام شده خدمت تولید شده

فرمول محاسبه بهای تمام شده خدمات بسیار ساده است.

بهای تمامشده خدمات= دستمزد مستقیم + هزینههای مستقیم خدمت +سربار خدمات

مثال عملی: محاسبه بهای تمامشده در یک شرکت طراحی سایت

فرض کنید شما مدیریت یک آژانس دیجیتال مارکتینگ را بر عهده دارید و میخواهید بهای تمامشده اجرای یک پروژه طراحی سایت را محاسبه کنید.

- اطلاعات هزینههای پروژه:

- دستمزد مستقیم: حقوق برنامهنویس و طراح گرافیک که مجموعاً ۱۰۰ ساعت روی این پروژه کار کردهاند: ۱۵ میلیون تومان.

- هزینههای مستقیم خدمت: خرید یک قالب آماده (Template) و یک افزونه خاص که فقط برای این مشتری تهیه شده است: ۳ میلیون تومان.

- سربار خدمات: سهم این پروژه از اجاره دفتر، اینترنت پرسرعت، هزینه سرورهای تست و استهلاک سیستمهای کامپیوتری: ۲ میلیون تومان.

- محاسبه بهای تمامشده خدمات:

بهای تمامشده خدمات= ۱۵ + ۳ + ۲ = ۲۰ میلیون تومان

اگر شما این پروژه را به قیمت ۳۰ میلیون تومان قرارداد بسته باشید؛ سود ناخالص پروژه: ۱۰ میلیون تومان.

بهای تمامشده در استارتاپها؛ چالش نوآوری و مقیاسپذیری

در دنیای استارتاپها، ماهیت بهای تمامشده به مدل کسبوکار (Business Model) بستگی دارد. اگر استارتاپ محصول فیزیکی بفروشد (مثل استارتاپهای سختافزاری)، مشابه شرکتهای تولیدی و اگر سرویس ارائه دهد، مشابه شرکتهای خدماتی با آن برخورد میشود.

- استارتاپهای محصولمحور (Hardware Startups)

- اینجا فرآیند مشابه تولیدی است. برای مثال، استارتاپی که یک «گجت هوشمند» میسازد، باید مواد اولیه، قطعات الکترونیکی و هزینه مونتاژ را در بهای تمامشده لحاظ کند.

- استارتاپهای خدماتی و پلتفرمی (SaaS & Marketplaces)

- در استارتاپهایی مانند اسنپ، دیجیکالا یا نرمافزارهای ابری، کالا فیزیکی نیست اما هزینههایی وجود دارد که مستقیماً با «ارائه هر واحد خدمت» گره خورده است.

اجزای بهای تمام شده در استارتاپهای نرمافزاری:

- هزینه میزبانی (Hosting): اجاره سرورها و زیرساختهای ابری (مثل ابر آروان یا AWS).

- پشتیبانی فنی مستقیم (Customer Success): حقوق تیم پشتیبانی که مستقیماً به کاربران در استفاده از پلتفرم کمک میکنند.

- لایسنسها: هزینهای که استارتاپ به شرکتهای دیگر بابت استفاده از APIها یا نرمافزارهای واسط میپردازد.

بزرگترین اشتباه در استارتاپها این است که حقوق برنامهنویسانی که در حال «توسعه ویژگیهای جدید» هستند را جزو بهای تمامشده میآورند.

- توسعه محصول (R&D): هزینه عملیاتی است (Operating Expense).

- نگهداری و ارائه سرویس: بهای تمامشده است (COGS).

مثال عملی تفکیک هزینه در استارتاپ

در استارتاپی که اشتراک تماشای فیلم میفروشد، هزینه پهنای باندی که مصرف میشود تا کاربر فیلم را ببیند، بهای تمامشده است؛ اما حقوق تیم تولید محتوا یا برنامهنویسانی که اپلیکیشن را آپدیت میکنند، جزو هزینههای تحقیق و توسعه است.

چرا این تفکیک برای استارتاپ حیاتی است؟

سرمایهگذاران (VCs) به شدت روی حاشیه سود ناخالص (Gross Margin) حساس هستند. اگر شما هزینههای توسعه (R&D) را وارد بهای تمامشده کنید، حاشیه سود شما به شدت پایین به نظر میرسد و ارزش استارتاپ شما در نگاه سرمایهگذار کم میشود.

تفاوت هزینه تولید اپلیکیشن با بهای تمامشده خدمت اسنپ

در حسابداری استارتاپی، تولید آن اپلیکیشن اولیه اسنپ (کدنویسی، طراحی UI/UX و سرورهای اولیه) به عنوان هزینه تحقیق و توسعه (R&D) یا در برخی موارد به عنوان دارایی نامشهود در ترازنامه ثبت میشود.

- تولید اپلیکیشن (یکبار هزینه): اسنپ برای بار اول پلتفرم را ساخت. این هزینه چه یک مسافر از اپلیکیشن استفاده کند و چه ۱ میلیون مسافر، قبلاً انجام شده است. بنابراین این هزینه «مستقیم» با هر سفر (واحد خدمت) در لحظه تغییر نمیکند.

- بهای تمامشده هر سفر (هزینه جاری): وقتی شما در اسنپ درخواست خودرو میدهید، هزینههایی در همان لحظه برای اسنپ ایجاد میشود که اگر شما درخواست نمیدادید، آن هزینهها وجود نداشت. اینها همان بهای تمامشده خدمات اسنپ هستند:

-

- سهم راننده: بخش اصلی پولی که میپردازید و به راننده میرسد.

- هزینه درگاه بانکی: کارمزدی که بانک برای آن تراکنش خاص از اسنپ میگیرد.

- هزینه پیامک: پیامک تایید سفر که برای شما ارسال میشود.

- پشتیبانی (Call Center): اگر در آن سفر مشکلی پیش بیاید و به پشتیبانی زنگ بزنید، حقوق آن کارشناس در آن لحظه جزو بهای تمامشده آن سفر است.

آنچه از حسابداری قیمت تمام شده تا اینجا آموختیم

تا اینجا متوجه شدیم که برای محاسبه بهای یک کالا (Cost of Goods) می بایست این مراحل را طی کنید. ابتدا باید موجودی کالا را محاسبه کنید. متناسب با سیستم حسابداری خود (دائمی یا ادواری) که در ادامه به آن می پردازیم و براساس یکی از روش های ارزیابی موجودی کالا (فایفو، انواع میانگین) را انتخاب می کنید. سپس بنا بر نوع کسب وکار خود، بازرگانی، تولیدی و یا خدماتی، بهای تما شده کالا را محاسبه میکنید. بعد برای تعیین قیمت نهایی جهت ارائه به مشتری، سود خود را به آن اضافه میکنید و قیمت نهایی کالا را مشخص میکنید.

سیستم های حسابداری دائمی و ادواری

با مفهوم موجودی کالا و روش های ارزیابی آن آشنا شدیم. موجودی کالا، ارزش ریالی کالاهای موجود در کسب و کار ماست. اما به سراغ سیستم های حسابداری برویم. سیستمهای حسابداری موجودی کالا مشخص میکنند که موجودی انبار و بهای تمامشده کالا چه زمانی و چگونه ثبت و محاسبه شود. دو سیستم اصلی در این حوزه وجود دارد:

- سیستم ادواری

- سیستم دائمی

سیستم حسابداری ادواری (Periodic Inventory System)

در سیستم حسابداری ادواری، موجودی کالا و بهای تمامشده کالا بهصورت مستمر ثبت نمیشود و محاسبه آنها تنها در پایان دوره مالی انجام میگیرد. پس در انتهای هر دوره با یکی از روشهای استاندارد ارزیابی موجودی کالا، موجودی کالا و بهای تمام شده کالا محاسبه میشود و در طول دوره مورد استفاده قرار میگیرد. اما در طول دوره فعالیت های دیگر به صورت مستمر انجام می شود:

- خرید کالا ثبت میشود

- فروش ثبت میشود

- اما کاهش موجودی کالا و COGS ثبت نمیشود

هدف سیستم ادواری

هدف سیستم ادواری، سادگی ثبتها و کاهش پیچیدگی حسابداری است؛ بهویژه برای کسبوکارهای کوچک. از ویژگیهای مهم این سیستم میتوان به این موارد اشاره کرد:

- موجودی پایان دوره با انبارگردانی فیزیکی مشخص میشود

- COGS فقط در پایان دوره محاسبه میشود

- کنترل لحظهای موجودی وجود ندارد

سیستم حسابداری دائمی (Perpetual Inventory System)

در سیستم حسابداری دائمی، موجودی کالا و بهای تمامشده کالای فروشرفته همزمان با هر خرید و فروش ثبت و بهروزرسانی میشود. در این سیستم با هر فروش:

- موجودی کالا کاهش مییابد

- بهای تمامشده کالای فروشرفته (COGS) ثبت میشود

هدف سیستم دائمی

هدف سیستم دائمی، کنترل دقیق، لحظهای و تحلیلی موجودی و بهای تمامشده کالا است. از ویژگیهای مهم این سیستم میتوان به این موارد اشاره کرد:

- موجودی کالا در هر لحظه مشخص است

- COGS بهصورت آنی محاسبه میشود

- امکان تحلیل سود، ضایعات و کسری انبار وجود دارد

مقایسه سیستم ادواری و دائمی

ویژگی |

سیستم ادواری |

سیستم دائمی |

زمان ثبت موجودی |

پایان دوره |

لحظهای |

زمان محاسبه COGS |

پایان دوره |

همزمان با فروش |

نیاز به انبارگردانی |

ضروری |

کنترلی |

دقت اطلاعات |

کمتر |

بیشتر |

مناسب برای |

کسبوکارهای کوچک |

کسبوکارهای متوسط و بزرگ |

نقش کلیدی بهای تمامشده در مدیریت مالی کسبوکار

بهای تمامشده فقط یک عدد در گزارشهای حسابداری نیست؛ بلکه یک ابزار قدرتمند مدیریتی است. در واقع، بهای تمامشده مرز باریک میان سود واقعی و ضرر پنهان است که به شما میگوید دقیقاً تا چه نقطهای میتوانید قیمت را پایین بیاورید بدون آنکه سرمایهی خود را از دست بدهید.

محاسبه دقیق بهای تمامشده به مدیر کمک میکند:

قیمتگذاری منطقی و رقابتی: بر اساس واقعیتهای مالی قیمت بگذارد، نه صرفاً بر اساس قیمت رقبا.

شناسایی محصولات سودده و زیانده: بفهمد کدام محصول ویترین است و کدام محصول واقعاً برای شرکت ثروت خلق میکند.

کشف و کنترل هزینههای پنهان: گلوگاههای هدررفت منابع در خط تولید یا ارائه خدمت را پیدا کند.

تصمیمگیری استراتژیک: بداند در چه زمانی تولید یک کالا را متوقف کرده یا بخشی از آن را برونسپاری (Outsource) کند.

تعیین نقطه سربهسر (Break-even Point): بداند دقیقاً چه تعداد کالا باید بفروشد تا هزینههایش صفر شود و وارد منطقه سودآوری شود.

تحلیل سود واقعی: از فریب خوردن توسط «سود ناخالص» جلوگیری کرده و سود خالص واقعی را لمس کند.

ابزارهای مالی برای محاسبه بهای تمامشده کالا

برای محاسبه دقیق بهای تمامشده کالا، داشتن ابزار مناسب نقش تعیینکننده دارد. اما چرا؟ فرایند انبارداری، محاسبه موجودی کالا، به خصوص در سیستم های دائمی، بسیار زمانبر و مستعد خطای انسانی است. بدون ابزار مناسب، احتمال آسیب به کسب و کار شما بسیار بالاست. مهمترین ابزارها عبارتاند از:

نرمافزارهای حسابداری و انبارداری

نرم افزار حسابداری، نرم افزار انبار، نرم افزارهایی هستند به شما در مدیریت این بخش مهم از کسب و کار کمک میکنند. نرم افزار یکپارچه ماندن نرم افزار یکپارچه حسابداری پارمیس استار با تمامی زیرسیستم های مرتبط با تولید و فروش، به شما کمک میکند تا جریان اطلاعات را در کسب و کار خود بروز و اتوماتیک کنید تا از بروز خطا در محاسبات خود جلوگیری کنید. این نرم افزارها برای:

- ثبت دقیق خرید، مصرف مواد، تولید و فروش

- محاسبه خودکار COGS و COGM

- کنترل موجودی بهصورت دائمی یا ادواری مورد استفاده قرار میگیرند.

سیستم حسابداری بهای تمامشده (Cost Accounting)

ارتباط یکپارچه نرم افزار تولید و بهای تمام شده با نرم افزار حقوق و دستمزد به شما در محاسبه دقیق هزینه های مستقیم و غیر مستقیم کمک میکند. این یکی از فرایندهای پرتکرار، زمانبر و چالش برانگیز در حوزه حسابداری صنعتی و بهای تمام شده کالاست. هدف استفاده از این نرم افزار به طور خلاصه شامل این موارد می شود:

- تفکیک هزینههای مستقیم و غیرمستقیم

- تخصیص صحیح سربار تولید

- محاسبه بهای تمامشده هر محصول یا سفارش

گزارشهای انبار و تولید

یک مدیر، بدون گزارش های مدون و قابل اعتماد، در کسب و کار خود نابیناست. گزارش گیری سریع و قابل اتکا یکی از مهمترین مزیت های نرم افزارهای حسابداری یکپارچه است. ارتباط یکپارچه میان واحدها و دیتابیس های مشترک، دقت و سرعت اراده گزارش را چند برابر میکند. نرم افزارهای ابری و تحت وب به مدیران اجازه میدهند تا در هر زمانی تنها با استفاده از اتصال به اینترنت به بروزترین اطلاعات تصمیم دسترسی داشته باشند.

- گزارش مصرف مواد اولیه

- گزارش ضایعات و دوبارهکاری

- گزارش موجودی کالای نیمهساخته و ساختهشده

ابزارهای سادهتر (برای کسبوکارهای کوچک)

شاید در نگاه اول ابزارهای ERP برای کسب و کارهای کوچک پرهزینه به نظر برسند، اما محصولاتی با رویکرد یکپارچه، و پیاده کننده Best Practice ها در عمل نرم افزار یکپارچه با قابلیت های یک ERP اما در اندازه های کوچکتر را ارائه میدهند. علاوه بر این، برخی از شرکتهای فناوری، مانند فناوری اطلاعات پارمیس، اقدام به تولید نرم افزارهای مقیاسپذیر ERP، مانند نرم افزار یکپارچه مالی و مدیریتی پارمیس استار کردهاندکه می تواند امکانات لازم را برای کسب و کارهای کوچک فراهم کند و همگام با رشد آنها، امکانات بیشتری را در اختیار آنها قرار دهد. در غیر این صورت کسب وکارها میتوانند از امکاناتی مانند اکسل استفاده کنند:

- اکسل برای یک واحد کوچک، فقط یک جدول ساده نیست؛ یک موتور محاسبهگر است. ساختارمند بودن یعنی اکسل شما باید سه بخش (Sheet) مجزا داشته باشد که به هم لینک هستند:

- بخش ورودی (Input): جایی که فقط قیمت خرید مواد یا ساعات کارکرد کارگر را وارد میکنید.

- بخش محاسباتی (Engine): فرمولهایی که در بخشهای قبلی یاد گرفتیم (مثل فرمول خرید خالص یا میانگین موزون) در اینجا به صورت خودکار عمل میکنند.

- بخش خروجی (Dashboard): نمودار یا جدولی که به شما میگوید امروز “مبل” یا “ساندویچ” یا “پروژه طراحی سایت” شما چقدر تمام شده است.

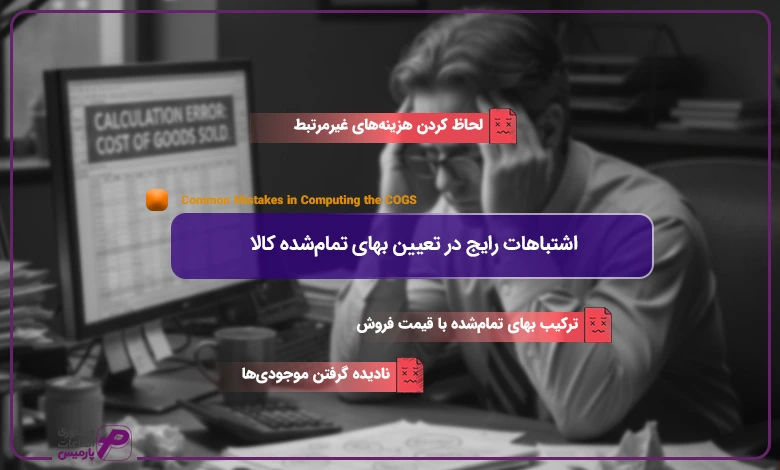

اشتباهات رایج در تعیین بهای تمامشده کالا

بسیاری از کسبوکارها بهای تمامشده را محاسبه میکنند، اما بهدلیل خطاهای رایج، عدد نهایی قابل اتکا نیست. از مهمترین خطاهای که حسابداران و مدیران باید نسبت به آنها هوشیار باشند می توان به این موارد اشاره کرد:

- ترکیب بهای تمامشده با قیمت فروش

- بهای تمامشده هزینه است، نه قیمت. سود باید بعداً اضافه شود، نه در محاسبه COGS.

- لحاظ کردن هزینههای غیرمرتبط

- وارد کردن هزینههایی مثل تبلیغات یا هزینههای اداری باعث بیشنمایی بهای تمامشده میشود. این هزینه ها باید بعدها به عنوان هزینه جاری از سود کم شوند.

- نادیده گرفتن موجودیها

- عدم توجه به موجودی ابتدای و پایان دوره (مواد، نیمهساخته، ساختهشده) محاسبات را بهکلی اشتباه میکند. در فرمول کامل محاسبه بهای تمام شده کالای تولید شده، این دو عنصر حضور دارند.

چه هزینههایی را نباید جزو بهای تمامشده محاسبه کرد؟

هزینههایی که مستقیماً به تولید یا آمادهسازی کالا مربوط نیستند نباید در بهای تمامشده لحاظ شوند، از جمله:

- هزینه تبلیغات و بازاریابی

- حقوق کارکنان اداری و فروش

- هزینههای مالی (بهره وام، جریمهها)

- هزینههای عمومی شرکت (روابط عمومی، تشریفات)

- مالیات بر درآمد

- هزینه توسعه بازار و برند

این هزینهها در صورت سود و زیان و از محل سود ناخالص کسر میشوند، نه در COGS.

مابقی اشتباهات مهم در محاسبه بهای تمامشده

- استفاده از قیمتهای حدسی بهجای داده واقعی

- عدم بهروزرسانی قیمت مواد اولیه

- تخصیص نادرست سربار تولید

- بیتوجهی به ضایعات و پرت مواد

- استفاده از یک روش ارزشگذاری موجودی برای همه شرایط

سوالات متداول بهای تمام شده کالا

- آیا اجاره دفتر مرکزی جز هزینه سربار است؟

- خیر، نکته طلایی برای متمایز شدن: بسیاری از افراد فکر میکنند اجاره دفتر مرکزی یا حقوق بازاریاب هم جزو سربار تولید است. اشتباه نکنید! سربار تولید فقط مربوط به داخل فضای کارخانه یا محل ارائه خدمت است.

- چرا تبلیغات رو به هزینه سربار اضافه نمیکنیم؟

- سربار تولید (Manufacturing Overhead) فقط شامل هزینههایی میشود که مستقیماً مربوط به فرآیند تولید هستند ولی نمیتوان آنها را به یک واحد کالا تخصیص داد. اگر تبلیغات را جزو سربار تولید قرار دهید، بهای تمامشده کالا بیش از واقعیت میشود و تحلیل سود و زیان اشتباه خواهد شد.

- پس تبلیغات در چه زمانی در قیمت آخر کالا برای فروش باید محاسبه شود؟

- تبلیغات جزو هزینههای عملیاتی یا فروش است، این هزینهها در صورت سود و زیان بعد از محاسبه COGS لحاظ میشوند.حسابداری آنها معمولاً تحت عنوان Selling, General & Administrative Expenses (SG&A) ثبت میشود.

- اگر بخواهیم بهای تمامشده یک واحد کالا را محاسبه کنیم، آیا باید از COGS یا COGM استفاده کنیم؟

- خیر. مفاهیم COGS و COGM به بهای تمامشده کل کالاها در یک دوره مالی اشاره دارند. برای محاسبه بهای تمامشده هر واحد کالا معمولاً از مفاهیمی مانند Unit Cost یا «بهای تمامشده هر واحد» استفاده میشود، نه COGS یا COGM

- اگر COGM بیشتر از COGS باشد، به چه معناست؟

- یعنی شما در این ماه بیشتر از آنچه فروختهاید، تولید کردهاید.

- تحلیل: انبار شما در حال پر شدن است. این لزوماً بد نیست (شاید برای عید انبار میکنید)، اما اگر همیشگی باشد، یعنی نقدینگی شما در انبار حبس شده است.

- اگر موجودی نیمهساخته در پایان ماه زیاد باشد،به چه معناست؟

- یعنی خط تولید شما «ترافیک» دارد. مواد و دستمزد مصرف شده، اما خروجی نهایی (کالای آماده فروش) کم بوده است. کارخانه بازدهی کمی داشته است.