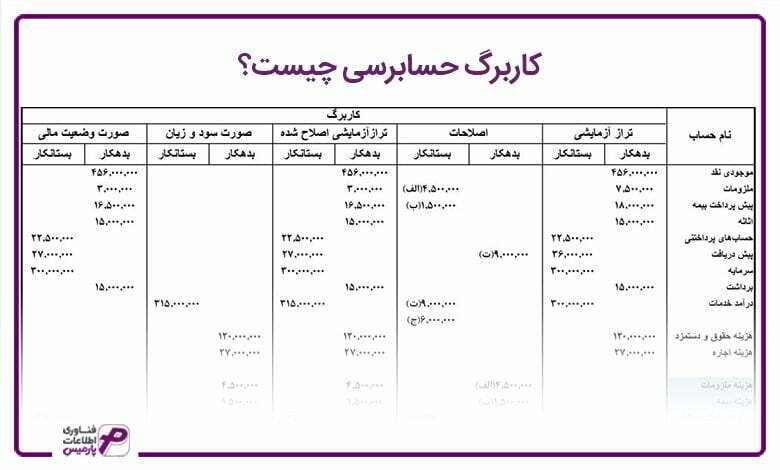

کاربرگ حسابداری فرمی چند ستونی است، که حسابداران برای جلوگیری از بروز خطا در صورتهای مالی از آن استفاده میکنند. کاربرگها پیش نویس یا به نوعی چرکنویسی قبل از تهیه سند اختتامیه هستند؛ این روزها حسابداران با کمک اکسل این کاربرگها را ترسیم و پر میکنند. پارمیس در این مقاله از به تعریف کاربرگ، نحوه تهیه آن میپردازد.

کاربرگ حسابداری چیست؟

کاربرگ فرمی پیش نویس است که قبل از تهیه صورتهای مالی و بستن حسابها جهت تشخیص و اصلاح اشتباهات در حسابها، تهیه میشود.به بیانی دیگر منعکس کننده فهرستی از تمام مانده حسابها تعدیل نشده است که باعث شناسایی حسابهای نیازمند تعدیل و اصلاح میشود.

باید بدانید: نرم افزار حسابداری شخصی و نرم افزار حسابداری رایگان

تهیه کاربرگ جزء قانون نیست اما بیشتر حسابداران چه در شرکتهای کوچک و چه در کسب و کارهای بزرگ برای انتقال حسابها از تراز آزمایشی به صورتهای مالی از آن استفاده میکنند. این فرمها به صورت آماده موجود است که حسابدار باید به صورت دستی آن را پر کند و هم به کمک اکسل میتوان تهیه و پر کرد.

این فرم کمک میکند، تاثیری که معاملات انجام شده در طی دوره بر روی حسابها گذاشته است را یکجا مشاهده کرد؛ و چنان چه خطایی وجود دارد برطرف نمود.

مطالعه بیشتر: نرم افزار انبارداری

فواید استفاده از کاربرگ حسابداری چیست؟

شاید این سوال پیش بیاید که اگر تهیه کاربرگ حسابداری جزء قوانین نیست پس چرا باید به خود زحمت دهیم و آن را تهیه کنیم در زیر به چند فایده در تهیه کاربرگ حسابداری میپردازیم:

- چون قبل از بستن حسابها، با کمک کاربرگ میتوان اشتباهات را تشخیص داد و با خیال راحت سند اختتامیه را آماده کرد.

- باعث میشود تهیه صورتهای مالی با سرعت و دقت بیشتری انجام شود.

- با استفاده از کاربرگ میتوان سود و زیان دوره را قبل از تهیه صورت سود و زیان به دست آورد و آنها را باهم مقایسه کرد. نرم افزار حسابداری فروشگاهی

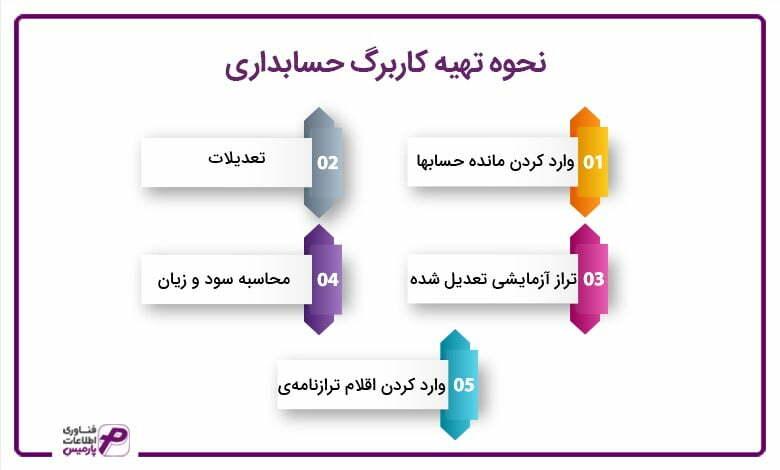

نحوه تهیه کاربرگ حسابداری

کاربرگ در پایان دوره مالی تهیه میشود. کاربرگها از چندین ستون تشکیل شدهاند و از هر ستون که به جلو میرویم به تهیه صورتهای مالی صحیح نزدیک میشویم در زیر توضیح مراحل تهیه کاربرگ میپردازیم:

مرحله اول : وارد کردن مانده حسابها

در این مرحله سه ستون باید پر شود ستون اول با نام عنوان حسابها، از دفتر کل نام حسابها را در این ستون مینویسیم دو ستون بعدی بدهکار و بستانکار ترازآزمایشی هستند که مانده حسابهای دفتر کل میباشند؛ و آن ها را قبل از هر تعدیلی به این ستونها منتقل میکنیم مانند شکل زیر:

| عنوان حسابها | تراز آزمایشی | |

| بدهکار | بستانکار | |

| وجوه نقد | 25.000 | |

| حسابهای دریافتنی | 2.000 | |

| ملزومات | 300 | |

| پیش پرداخت اجاره | 4.000 | |

| اثاثیه | 18.000 | |

| استهلاک انباشته اثاثیه | ||

| حسابهای پرداختنی | 14.000 | |

| حقوق پرداختنی | ||

| پیش دریافت درآمد | 540 | |

| سرمایه صاحب شرکت | 32.000 | |

| برداشت صاحب شرکت | 4.500 | |

| درآمد خدمات | 8.660 | |

| هزینه اجاره | ||

| هزینه حقوق | 1.000 | |

| هزینه ملزومات | ||

| هزینه استهلاک | ||

| هزینه آب و برق | 400 | |

| 55.200 | 55.200 | |

مرحله دوم : تعدیلات

زمانی که تعدیلات مورد نیاز انجام شد ثبتهای تعدیلی را در ستون تعدیلات وارد میکنیم.

|

عنوان حسابها |

تعدیلات |

|

|

بدهکار |

بستانکار |

|

|

وجوه نقد |

||

| حسابهای دریافتنی |

150(الف) |

|

|

ملزومات |

200(ب) | |

| پیش پرداخت اجاره |

1200(پ) |

|

|

اثاثیه |

||

| استهلاک انباشته اثاثیه |

|

420(ت) |

| حسابهای پرداختنی |

|

|

|

حقوق پرداختنی |

1500(ث) |

|

|

پیش دریافت درآمد |

130(ج) | |

|

سرمایه صاحب شرکت |

||

| برداشت صاحب شرکت |

|

|

|

درآمد خدمات |

150(الف) 130(ج) |

|

|

هزینه اجاره |

1200(پ) | |

|

هزینه حقوق |

1500(ث) |

|

|

هزینه ملزومات |

200(ب) |

|

| هزینه استهلاک |

420(ت) |

|

|

هزینه آب و برق |

||

|

3.600 |

3.600 |

|

مرحله سوم: ترازآزمایشی تعدیل شده

در این مرحله دو ستون دیگر، که بدهکار و بستانکار تراز آزمایشی تعدیل شده است را اضافه میکنیم . سپس مانده حسابها را با تعدیلات انجام شده جمع میکنیم و تراز آزمایشی تعدیل شده ما به دست میآید.

|

عنوان حسابها |

تراز آزمایشی تعدیل شده |

|

|

|

بدهکار |

بستانکار |

|

وجوه نقد |

25.000 | |

| حسابهای دریافتنی |

2.150 |

|

|

ملزومات |

100 | |

| پیشپرداخت اجاره |

2.800 |

|

|

اثاثیه |

18.000 | |

| استهلاک انباشته اثاثیه |

420 |

|

|

حسابهای پرداختنی |

14.000 | |

| حقوق پرداختنی |

1.500 |

|

|

پیش دریافت درآمد |

410 | |

| سرمایه صاحب شرکت |

32.000 |

|

|

برداشت صاحب شرکت |

4.500 | |

| درآمد خدمات |

8.940 |

|

|

هزینه اجاره |

1.200 | |

|

هزینه حقوق |

2.500 |

|

| هزینه ملزومات |

200 |

|

|

هزینه استهلاک |

420 |

|

|

هزینه آب و برق |

400 |

|

|

جمع حسابها |

57.270 |

57.270 |

مرحله چهارم: محاسبه سود و زیان

در این مرحله دو ستون دیگر را وارد میکنیم که بدهکار و بستانکار اقلام سود و زیان است. درآمدها و هزینهها در ترازآزمایشی را به این ستونها وارد میکنیم و آنها را از هم کم و سود یا زیان را به دست میآوریم.

همان طور که مشخص است سود شرکت 4220 است.

|

عنوان حسابها |

اقلام سود و زیان |

|

|

بدهکار |

بستانکار |

|

|

وجوه نقد |

||

|

حسابهای دریافتنی |

||

|

ملزومات |

||

|

پیشپرداخت اجاره |

||

|

اثاثیه |

||

|

استهلاک انباشته اثاثیه |

||

|

حسابهای پرداختنی |

||

|

حقوق پرداختنی |

||

|

پیش دریافت درآمد |

||

|

سرمایه صاحب شرکت |

||

|

برداشت صاحب شرکت |

||

|

درآمد خدمات |

8.940 |

|

|

هزینه اجاره |

1.200 |

|

|

هزینه حقوق |

2.500 |

|

|

هزینه ملزومات |

200 |

|

|

هزینه استهلاک |

420 |

|

|

هزینه آب و برق |

400 |

|

|

جمع حسابها |

4720 4.220 |

8940 |

|

8.940 |

8.940 |

|

مرحله پنجم: وارد کردن اقلام ترازنامهی

در این مرحله حسابهای ترازنامهی مانند داراییها، بدهیها و سرمایه را در دو ستون بدهکار و بستانکار وارد میکنیم.

|

عنوان حسابها |

اقلام ترازنامه |

|

|

بدهکار |

بستانکار |

|

|

وجوه نقد |

25.000 |

|

|

حسابهای دریافتنی |

2.150 | |

| ملزومات |

100 |

|

|

پیشپرداخت اجاره |

2.800 | |

| اثاثیه |

18.000 |

|

|

استهلاک انباشته اثاثیه |

420 |

|

|

حسابهای پرداختنی |

14.000 | |

|

حقوق پرداختنی |

1.500 |

|

|

پیش دریافت درآمد |

410 |

|

|

سرمایه صاحب شرکت |

32.000 | |

|

برداشت صاحب شرکت |

4.500 |

|

|

درآمد خدمات |

||

|

هزینه اجاره |

||

|

هزینه حقوق |

||

|

هزینه ملزومات |

||

|

هزینه استهلاک |

||

|

هزینه آب و برق |

||

|

جمع حسابها |

52.550 |

48.330 4.220 |

|

52.550 |

52.550 |

|

انواع کاربرگ های حسابداری

انواع کاربرگ های حسابداری

در امور مالی از کاربرگهای مختلفی استفاده میشود. خوب است که حسابداران تمامی کاربرگها را بشناسند، تا در زمان مورد نیاز از آن استفاده کنند. در زیر آنها را توضیح میدهیم:

کاربرگ حسابداری عمومی:

از این کاربرگ برای برنامهریزی در امور حسابداری استفاده میکنیم. این کاربرگ نمونههای مختلفی چون کاربرگ پرسشنامه کنترلگرهای داخلی، کاربرگ برنامهریزی حسابداری، کاربرگ قرارداد حسابرسی، کاربرگ بودجه زمانی و کاربرگ یادداشت نکتهها، طراحی شده است. نرم افزار حسابداری

کاربرگ نهایی:

نام دیگر این کاربرگ، کاربرگ تراز آزمایشی نیز است. این کاربرگ جدولی است که در آن مانده سال جاری و همچنین مانده سال پیش از حسابهای دفتر کل در آن ثبت میگردد. و نیز شامل ستونهای اصلاحات پیشنهادی ، تعدیلات طبقه بندی میباشد، همچنین ستون اقلام نهایی که در صورتهای مالی منعکس خواهد شد را نیز در بر میگیرد.

بیشتر بخوانید: نرم افزار پخش مویرگی و نرم افزار بازرگانی

کاربرگ اصلی:

این کاربرگ مشابه کاربرگ نهایی است زیرا همچون کاربرگ اصلی نشان دهنده یکی از سرفصلهای عمده در صورتهای مالی می باشد. کاربرگ اصلی شامل، تلفیق هر گروه از حسابهای دارای شباهت در دفتر کل است برای مثال کاربرگ اصلی وجوه نقد مانده صندوق، حسابهای بانکی و تنخواه گردانها و غیره شامل میشود؛ و پس از آن جمع هر یک از این کاربرگها ، یکجا به کاربرگ نهایی انتقال مییابد.

کاربرگ اصلاحات پیشنهادی و تعدیلات طبقه بندی:

این کاربرگ نوعی پیش نویس به حساب میآید. این کاربرگ شامل اقلامی است که ثبت آنها در دفاتر صحیح بوده است، اما برای ارائه مطلوب صورتهای مالی باید تجدید طبقه بندی شوند.

برای مثال، مانده بستانکار حساب های دریافتی که از اهمیت برخوردار است، باید تحت عنوان یک بدهی، تجدید طبقه بندی گردد، و در تراز نامه منعکس شود. از آنجایی که این تعدیلات طبقه بندی تنها بر نحوه ارائه صورتهای مالی تاثیر میگذارد، تعدیلات مزبور در دفاتر صاحبکار ثبت نمیگردد، و فقط در کاربرگ ها منعکس می گردد. نرم افزار حقوق و دستمزد

کاربرگ تفصیلی:

این کاربرگ را به عنوان کاربرگ فرعی نیز میشناسند ، در این کاربرگ ارقام اصلی یا ریز مانده یک حساب دارایی یا بدهی، مانند ارقام ریز مبالغ دریافتی از مشتریانی که جمع آن مانده حسابهای دریافتنی می باشد، را نشان می دهد .

کاربرگ تجزیه و تحلیل:

این کاربرگ خلاصهی تغییرات طی دوره یک حساب دفتر کل را نشان میدهد. از این کاربرگ بیشتر در رسیدگی به حسابهای عمده و کم گردش مانند ماشین آلات و تجهیزات، اموال، بدهیهای بلند مدت، حقوق صاحبان سرمایه و ذخیره مطالبات مشکوک الوصول که طی دوره مالی معاملات زیادی در آنها ثبت نشده است، استفاده میشود.

کاربرگ صورت مغایرت:

از این کاربرگ در بررسی مغایرتها در حسابها کاربرد دارد. برای مثال ماندهحسابهای دریافتی مشتریان با تأییدیههای دریافتی از مشتری تطبیق داده میشود؛ و یا بررسی مبالغ ثبتشده در حسابها با اسناد شرکت و یافتن مغایرتها در هرکدام توسط حسابدار از موارد استفاده این کاربرگ است. در رسیدگی حسابهای پرداختنی، حسابهای دریافتنی، موجودی نقد و موجودی کالا نیز از این کاربرگ استفاده میشود.

کاربرگ محاسباتی:

از کاربرگ محاسباتی برای مطابقت اطلاعات مربوط به حسابهای شرکت با مدارک حسابداری استفاده میشود. در واقع برای راستیآزمایی برخی دادههای خاص مانند اسناد مرتبط با مالیات حقوق و درآمد، استهلاک داراییها، محاسبه حق بیمه سهم کارفرما، بررسی ذخیره مزایای پایان خدمت کارمنان و سود سهام، حسابدار روی این کاربرگ محاسبات را انجام میدهد. نرم افزار CRM

کاربرگ حسابرسی چیست؟

کاربرگ حسابرسی پس از مشاهده صورتهای مالی تهیه میشود؛ و حلقه ارتباطی بین گزارش حسابرس و مدارک حسابداری صاحبکار است. این کاربرگ توسط حسابرس برای نشاندادن مراحل حسابرسی شرکت تهیه میشود. این کاربرگها شامل همه اطلاعات مربوط به اظهارنظر حسابرس درباره مطلوبیت ارائه صورتهای مالی صاحبکار میباشد و میتواند بهصورت ثبت اطلاعات روی کاغذ، ضبط الکترونیکی، فیلم و یا ابزارهای دیگر باشد.

مطالعه بیشتر: پایانه فروشگاهی و نحوه دریافت شناسه یکتای حافظه مالیاتی

جمع بندی

برای ساده سازی و با بردن دقت در مسیر تهیه صورتهای مالی توصیه می شود از کاربرگ حسابداری استفاده شود. ویژگیهای که در این فرمها وجود دارد باعث پیشگیری از بروز خطا و افزایش دقت محاسبات میگردد. پارمیس سعی داشت در این مقاله به صورت مختصر و مفید به توضیح کاربرگ حسابداری بپردازد.

سوالات متداول

خیر، این کاربرگ ها برای بالا بردن دقت در تهیه صورتهای مالی و دیگر گزارشات مالی میباشد.

کاربرگ حسابداری برای کاهش خطا و بالا بردن دقت در محاسبات توسط حسابداران در پایان دوره مالی تهیه میشود، اماحسابرس از کاربرگ حسابرسی زمانی استفاده میکند که بخواهد مراحل حسابرسی سازمان را به حالت مکتوب در آورد و آن را به مدیران ارائه دهد. آیا تهیه و ارائه کاربرگ حسابداری جزء قانون است؟

تفاوت کاربرگ حسابداری با کاربرگ حسابرسی چیست؟