حسابداری انبار به فرآیندی گفته میشود که شامل ثبت دقیق موجودی کالاها، نظارت بر ورودیها و خروجیهای انبار، محاسبه بهای تمامشده کالاها و در نهایت موجودی انبار است. شاید تصور کنید که موجودی انبار، همان تعداد کالاهای موجود در انبار است؛ اما موجودی انبار به مجموعه داراییهای فیزیکی یک کسب و کار اشاره دارد که یا برای فروش نگهداری میشوند یا برای استفاده در فرایندهای دیگر کسب و کار مانند تولید یا خدمات اسیفاده می شوند و ارزش ریالی آنها در موجودی انبار محاسبه میشود. حسابداری انبار علاوه بر اینکه به کنترل موجودی کمک میکند، میتواند بر کارایی انبارها، کاهش خطاها و بهبود گزارشدهی مالی تأثیر زیادی داشتهباشد. استفاده از برنامه انبار با متصل با نرمافزار پارمیس استار، به تسهیل این فرایند مهم در کسب و کار شما کمک میکند.

مفاهیم پایه حسابداری انبار

حسابداری انبار به طور کلی به ثبت و نگهداری دادههای مالی مرتبط با کالاهای موجود در انبار اشاره دارد. این دادهها شامل اطلاعات مربوط به ورود، خروج و قیمتگذاری کالاها است. اهمیت این کار در سازمانها بهویژه در نهادهایی که حجم کالاهای موجود زیاد است، بیش از پیش نمایان میشود. دقت در ثبت این اطلاعات میتواند به کاهش اشتباهات و بهبود عملکرد مالی کمک کند. علاوهبراین، نرم افزار انبارداری کلیه فرایندهای ثبت و صدور اسناد حسابداری انبار را اتوماتیک میکند تا از بروز خطاهای انسانی جلوگیری کند. استفاده از این نرم افزارها به افزایش بهره وری کسب و کار شما کمک میکند.

چرا ثبت اطلاعات موجودی در انبار مهم است؟

ثبت این دادهها فوائد دیگری هم دارد. تصور کنید که صاحب یک کسب و کار فروشگاهی هستید. موجودی انبار دقیق، به شما تصویر دقیق تری از میزان فروش و درآمد ریالی شما در آینده می دهد. هر گونه خطا در این بخش برابر با تصمیمات مدیریتی نادرست در خرید و تامین زنجیره کالا خواهد بود.

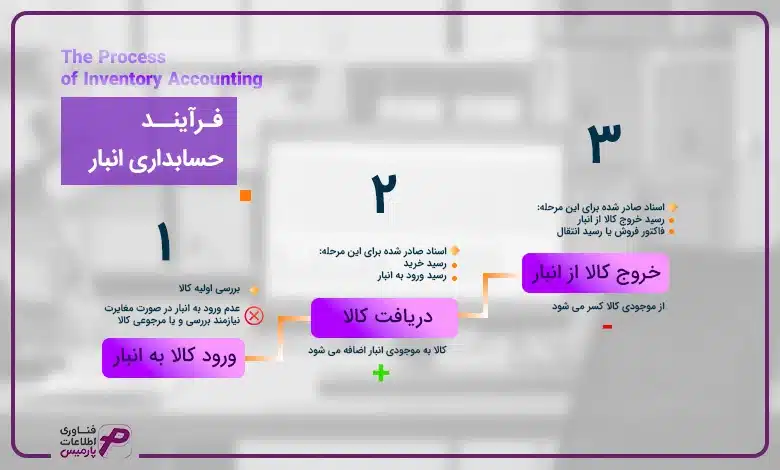

فرایند حسابداری انبار

فرایند حسابداری انبار به سه بخش اصلی تقسیم می شود:

- ورود کالا به انبار

- خروج کالا از انبار

- محاسبه بهای تمام شده کالا

اختلال در این فرآیند مساوی با چندین مشکل است. از افزایش احتمال از دست دادن فرصت های تجاری، تا احتمال افزایش تقلب و فساد مالی در کسب و کار. بیایید با یک مثال به درک بهتری از این موضوع و عواقب آن برسیم. مدیر یک کسب و کار خدماتی میخواهد با یک مجموعه صنعتی برای ارائه خدمات تعمیر دستگاه های صنعتی خاص قرارداد ببندد. در اولین گام با بررسی تعداد موجودی و ارزش ریالی موجودی انبار، میزان اعتبار لازم برای بستن این قرارداد را تخمین میزنید. حال تصور کنید به علت خطا در فرایند محاسبه موجودی انبار، مدیر با تصمیمی گیری غلط وارد قراردادی می شود که توان اجرایی آن را ندارد. در شرایط خاص، این اشتباه می تواند منجر به ورشکستگی کسب و کار شود. استفاده از نرمافزار انبارداری با هدف جلوگیری از همین مشکلات، در میان کسب و کارها رایج است.

ورود کالا به انبار

ورود کالا به انبار، خصوصاً برای کالاهای خریداریشده یا تولیدشده، باید دقیقاً ثبت شود. این فرایند از دو مرحله اساسی تشکیل شده است:

- رسید خرید: با خرید کالا از تأمینکنندگان، رسید خرید برای آن کالا صادر میشود. این رسید شامل اطلاعاتی کالا مانند نام کالا، قیمت خرید، تعداد و تاریخ ورود کالا به انبار است. حسابداری باید این اطلاعات را به دقت در سیستم ثبت کند.

- رسید ورود به انبار: این رسید برای کالاهایی که به انبار وارد میشوند، صادر میشود. اطلاعاتی که در این رسید ثبت میشود، مشابه اطلاعات رسید خرید است و علاوه بر آن، شماره انبار و محل نگهداری کالا نیز مشخص میشود. بدون این رسید، در عمل محل قرارگیری کالا در کسب و کار مشخص نیست.

هدف از این مرحله ثبت دقیق میزان موجودی کالاها است تا برای مراحل بعدی مانند ارزیابی موجودی و محاسبه بهای تمامشده کالا آماده باشیم.

خروج کالا از انبار

هنگامی که کالاها از انبار خارج میشوند، چه برای فروش و چه برای استفاده در فرآیند تولید، باید این خروج بهدقت ثبت شود. این مرحله شامل چند بخش مهم است:

- رسید خروج از انبار: این رسید شامل اطلاعاتی درباره کالای خارجشده، تعداد، مقصد کالا (مثلاً فروش یا مصرف داخلی)، تاریخ خروج و دلیل آن است. این اطلاعات مشخص می کند که خدمات یا کالای تولید شده در فرایند بعدی چه میزان ارزش ریالی از انبار را مصرف کرده است که در قیمت گذاری خدمات یا محصول نهایی تاثیرگذار است.

- فاکتور فروش یا رسید انتقال کالا: در صورت فروش کالا یا انتقال آن به سایر واحدها، یک فاکتور فروش یا رسید انتقال کالا صادر میشود که اطلاعات دقیقتری از قیمت و مبلغ کل معامله را شامل میشود.

مهمترین نکته در این بخش این است که باید نسبت موجودی کالا بهطور پیوسته بهروزرسانی شود تا از بروز خطا در حسابداری جلوگیری شود.

محاسبه بهای تمامشده کالا

بهای تمامشده کالا برای هر سازمانی یک بخش اساسی و شاید مهمترین قسمت از حسابداری انبار است. این هزینهها شامل تمام هزینههای مستقیم مانند خرید، حملونقل و بیمه کالاها میشود. روشهای مختلفی برای محاسبه بهای تمامشده وجود دارد:

- روش فایفو (FIFO – First In, First Out): در این روش، اولین کالایی که وارد انبار میشود، اول از انبار خارج میشود. این روش برای مدیریت کالاهایی که تاریخ مصرف دارند یا ارزش آنها به مرور زمان کاهش مییابد، مناسب است.

- روش لایفو (LIFO – Last In, First Out): در این روش، آخرین کالایی که وارد انبار میشود، اول از انبار خارج میشود. این روش معمولاً در شرایطی که قیمتها در حال افزایش هستند، کاربرد دارد.

- روش میانگین موزون (Weighted Average): به عنوان روشی رایج برای محاسبه موجودی کالا مورد استفاده است. این هزینه میانگین برای تمامی کالاها در انبار در نظر گرفته می شود و با ورود کالای جدید، این هزینه مجدداً محاسبه می شود. این روش به جای معیار قرار دادن تاریخ ورود یا خروج کالا، هزینه میانگین تمام کالاهای انبار را می سنجد.

انواع موجودی انبار در نهادهای اقتصادی تولیدی و غیرتولیدی

در نهادهای اقتصادی مختلف، انواع مختلفی از موجودی انبار وجود دارد. در نهادهای تولیدی، موجودی شامل مواد اولیه، نیمهساختهها (محصولات خط تولید که برای تولید محصول نهایی مورد استفاده قرار میگیرند) و کالاهای تولیدی است. در نهادهای غیرتولیدی، مانند فروشگاهی یا خدماتی، موجودی ممکن است شامل کالاهای وارداتی، اجناس فروشگاهی و تجهیزات باشد. هر نوع موجودی نیاز به ثبت و مدیریت خاص خود دارد که باید در سیستم حسابداری انبار بهدقت ثبت شود.

مهمترین وظیفه در حسابداری انبار، بررسی اسناد قابل بررسی

وظیفه بررسی اسناد حسابداری انبار، پس از مدیر انبار، به عهده حسابدار . این اسناد شامل رسیدهای خرید، فاکتورها، رسیدهای خروج کالا و اسناد تعدیل انبار هستند. بررسی این اسناد به جلوگیری از اشتباهات در ثبت موجودیها و تسهیل فرآیندهای حسابداری کمک میکند و در نهایت موجب سلامت بیشتر کسب و کار در تمامی عرصه ها می شود.

سیستم ارزیابی ادواری و دائمی

در حسابداری انبار، دو سیستم یا رویکرد اصلی برای ارزیابی موجودیها وجود دارد:

- سیستم ارزیابی ادواری: در این سیستم، موجودیها در پایان هر دوره حسابداری (مانند ماه یا سال) ارزیابی میشوند.

- سیستم ارزیابی دائمی: در این سیستم، موجودیها بهطور پیوسته و در هر زمان از عملیات حسابداری بهروزرسانی میشوند.

در هر دو سیستم میتوان از روشهای بالا برای تعیین بهای تمام شده کالا استفاده کرد و کسب و کارها متناسب با سیاست های خود یکی یا هر روش را برای استفاده انتخاب می کنند. در سیستم دائمی، شما همواره به بهای تما شده لحظهای کالا دسترسی دارید، اما در رویکرد اوداری، این قیمت در دوره های تعریف شده شما محاسبه میشود. یعنی صاحبین کسب و کار شما می تواندد به صورت لحظه ای با استفاده از روش های بالا، بهای تمام شده را محاسبه کنند و یا به صورت دوره ای. پس سیستم ها رویکرد ما به بهایابی و روش ها، تکنیک محاسبه بهای تمام شده کالا هستند.

این دو سیستم هرکدام مزایا و معایب خاص خود را دارند و انتخاب هرکدام بستگی به نوع نیاز سازمان و سیاستهای حسابداری آن دارد.

اسناد و مدارک حسابداری انبار

منظور از اسناد حسابداری انبار مستنداتی هستند که برای ثبت و پیگیری ورود و خروج کالاها از انبار استفاده میشوند و به دقت وضعیت موجودی و بهای تمامشده کالا را در سیستم حسابداری ثبت میکنند. این اسناد برای شفافیت مالی و جلوگیری از خطاهای احتمالی ضروری هستند. این اسناد به سه بخش تقسیم می شوند:

- رسیدهای خرید و ورود به انبار

- سیدهای خروج از انبار

- فاکتور فروش

- گزارشهای ریالی انبار

رسیدهای خرید و ورود به انبار

این اسناد به ثبت کالاهایی که به انبار وارد میشوند کمک میکنند. این سند برای ثبت کالاهای خریداریشده از تأمینکنندهها استفاده میشود و شامل اطلاعاتی زیر می شوند:

- نام کالا

- قیمت

- تعداد

- تاریخ خرید

رسیدهای خروج از انبار

این اسناد شامل اطلاعات مربوط به کالاهایی هستند که از انبار خارج میشوند. برای ثبت کالاهایی که به انبار وارد میشوند، صادر میشود. این رسید بهطور معمول شامل اطلاعاتی زیر می شوند:

- شماره انبار

- محل نگهداری

فاکتور فروش

برای ثبت کالاهایی که به مشتریان فروخته میشود، صادر میشود و اطلاعات مربوط به تعداد، قیمت و مبلغ کل فروش را شامل میشود.

گزارشهای ریالی انبار

گزارشهایی که شامل ارزیابی موجودی و هزینههای انبار هستند و برای گزارشدهی مالی استفاده میشوند.

چالشها و مشکلات رایج در حسابداری انبار

چالشها و مشکلات رایج در حسابداری انبار معمولاً به مسائل مرتبط با دقت در ثبت موجودیها، نوسانات قیمتها، و هماهنگی با سایر بخشهای سازمان برمیگردند. این مشکلات میتوانند تأثیرات زیادی بر گزارشدهی مالی، مدیریت موجودیها و تصمیمگیریهای مالی داشته باشند.

حسابداری انبار با چالشهایی همراه است که ممکن است شامل:

- خطا در ثبت موجودیها

- نوسانات قیمت کالا

- مشکلات ارتباطی با سایر بخشهای مالی و تولیدی

- مشکلات در انبارگردانی

- مشکلات نرمافزاری و فنی

- مشکلات در ارزیابی بهای تمامشده کالا (COGS)

- مشکلات در پیگیری موجودیهای امانی یا امانت

- این مشکلات میتوانند منجر به افزایش هزینهها و کاهش دقت در گزارشدهی شوند.

نتیجهگیری

حسابداری انبار یک بخش حیاتی در مدیریت مالی و تجاری سازمانها است. با استفاده از سیستمهای حسابداری مناسب و بهبود فرآیندهای ثبت و گزارشدهی، میتوان به بهینهسازی مدیریت موجودی و کاهش مشکلات رایج کمک کرد. در نهایت، داشتن یک سیستم دقیق و مؤثر در حسابداری انبار، میتواند باعث بهبود کارایی و سودآوری کسبوکارها شود.