اولین و سادهترین نکته در تعریف مفهوم اینکوترمز که باید بیان شود این است که اینکوترمزها، اصطلاحات بازرگانی بینالمللی هستند که ارتباط بین نفرات موثر در فرایند تجارت بین المللی را استاندارد و یکپارچه میکنند. اهمیت و نقش اینکوترمزها در تجارت بین المللی، چه صادرات و چه واردات، به قدری بزرگ است که اشتباه و ناآگاهی از کارکرد و مفهوم دقیق این اصطلاحات؛ میتواند با سرنوشت کسبوکار شما بازی کند.

خطرات و ریسک حمل و نقل دریایی در اقیانوسها، هیچگاه در اختیار و کنترل شما نیست. در این شرایط، دو فاکتور در حفظ سوددهی کسب وکار شما تاثیرگذار است. یکی ابزار مناسب مانند نرم افزار حسابداری با پشتیبانی از فرایندهای بازرگانی (نرم افزار حسابداری بازرگانی)، و دیگری آگاهی از مرز دقیق انتقال ریسک خسارت و هزینه پنهان در قواعد اینکوترمز. آگاهی در کنار ابزار دقیق؛ از بروز خطاهای انسانی در شرایط سخت جلوگیری میکند تا امنیت کسبوکار شما حفظ شود.

اگر این سوال برای شما مطرح شود که چرا در سال 2026 به سراغ اینکوترمزهای سال 2020 میرویم؛ باید این نکته را یادآور شویم که اینکوترمزها معمولا هر 10 سال یکبار آپدیت میشوند.

روال بازرگانی بینالمللی (ICC) به این شکل است که قواعد اینکوترمز را معمولا هر 10 سال یکبار به روز رسانی (آپدیت) میکند. در حال حاضر آخرین و معتبرترین و بهروزترین نسخه اینکوترمز 2020 (incoterms 2020) است. نسخههای قبلی نیز 2010 و 2000 بودند.

اینکوترمزها در شرایط خاص بینالمللی

اما شرایط خاص بینالمللی (Force Majeure ) مثل جنگها، تحریمهای ناگهانی، انسداد آبراههای بینالمللی (مانند دریای سرخ یا کانال سوئز) یا پاندمیها، میتوانند اجرای قراردادها را دستخوش تغییرات جدی کنند.

در این شرایط، هرچند تعریف ترمها (مثلاً FOB یا CIF) روی کاغذ تغییر نمیکند، اما به دلیل افزایش نجومی نرخ بیمههای جنگی (War Risk Insurance) یا تغییر مسیر کشتیها، بندهای مکمل قرارداد و فورسماژور فعال میشوند. در چنین اوضاع بحرانی، اگر مرز دقیق ریسک و هزینه را در اینکوترمز بلد نباشید، هزینههای کمرشکن تغییر مسیر بار یا معطلی در بنادر واسطه، مستقیماً به حساب شما نوشته خواهد شد.

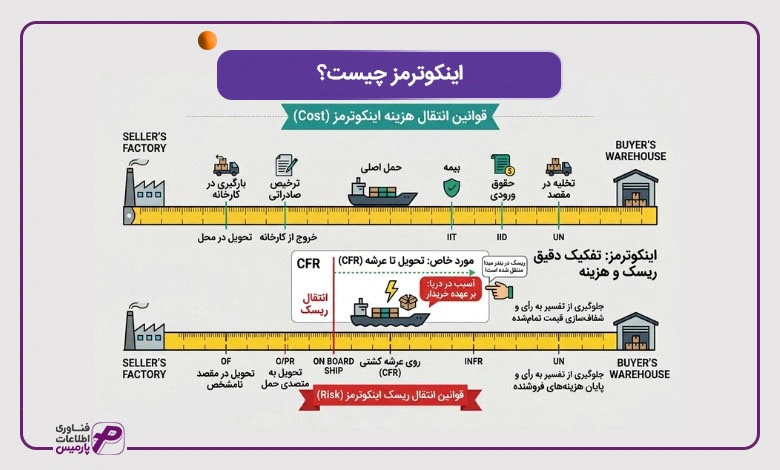

اینکوترمز چیست؟ (خطکش جداسازی ریسک از هزینه)

برای درک بهتر اینکوترمز باید تمام فرمولهای پیچیده را کنار بگذاریم. در دنیای تجارت بینالملل، اینکوترمز (Incoterms) مخفف کلمات International Commercial Terms (اصطلاحات بازرگانی بینالمللی) و در واقع زبان مشترک میان خریدار، فروشنده، گمرک، بانک و شرکتهای بیمه است.

اما اگر بخواهیم آن را در یک جمله خلاصه کنیم: اینکوترمز، خطکشی است که مرز دقیق وظایف، هزینهها و ریسک را از درب کارخانه فروشنده تا انبار خریدار تعیین میکند.

بسیاری از بازرگانان کمتجربهتر و حتی حسابداران، اینکوترمز را فقط به چشم «مسئول پرداخت کرایه حمل» میبینند؛ در حالی که این قوانین دو خطکش کاملأ مجزا و موازی دارند که بیتوجهی به آنها، عامل اصلی پروندههای اختلافات حقوقی است.

خطکش انتقال هزینهها (Cost)

- بارگیری در مبدأ و حمل داخلی تا بندر

- ترخیص صادراتی (گمرک مبدا)

- کرایه حمل اصلی (کشتی، هواپیما یا تریلی)

- بیمه بینالمللی کالا

- حقوق ورودی و عوارض گمرک مقصد (ترخیص وارداتی)

- تخلیه نهایی در انبار خریدار

خطکش انتقال ریسک (Risk)

این همان خطکش حیاتی و خطرناک است که بیشتر افراد آن را نادیده میگیرند. خطکش ریسک تعیین میکند که مسئولیت حقوقی تلف شدن، آسیب دیدن یا سرقت کالا در هر نقطه از مسیر، دقیقا در چه لحظه و در کدام نقطه جغرافیایی از دوش فروشنده برداشته شده و به دوش خریدار منتقل میشود؟

یک مثال برای درک تفاوت ریسک و هزینه

فرض کنید بار خود را تحت ترم CFR (ارزش و کرایه حمل تا مقصد) خریداری کردهاید:

- طبق خطکش هزینه: فروشنده موظف است پول کرایه حمل کشتی تا بندر مقصد (مثلأ بندرعباس) را پرداخت کند.

- طبق خطکش ریسک: به محض اینکه در بندر (مثلأ بندر شانگهای) روی عرشه کشتی قرار میگیرد، ریسک فروشنده تمام میشود!

حالا اگر کشتی در راه بندر دچار طوفان شود و بار آسیب ببیند خریدار حق ندارد به فروشنده اعتراض کند یا پولش را پس بگیرید؛ چون ریسک بار در بندر مبدأ به خریدار منتقل شده بود، هرچند که پول حمل را به فروشنده داده باشد! اینجاست که حسابدار و مدیر بازرگانی شرکت باید بداند بدون بیمه، شرکت با خطرات مالی جدی مواجه میشود.

اینکوترمز با این دو خطکش، اینکوترمز با مشخص کردن مرز مسئولیتها، هزینهها و ریسکها، احتمال بروز اختلافات و برداشتهای متفاوت را کاهش میدهد و محاسبه قیمت تمامشده کالا را برای واحدهای مالی و بازرگانی شفافتر میکند.

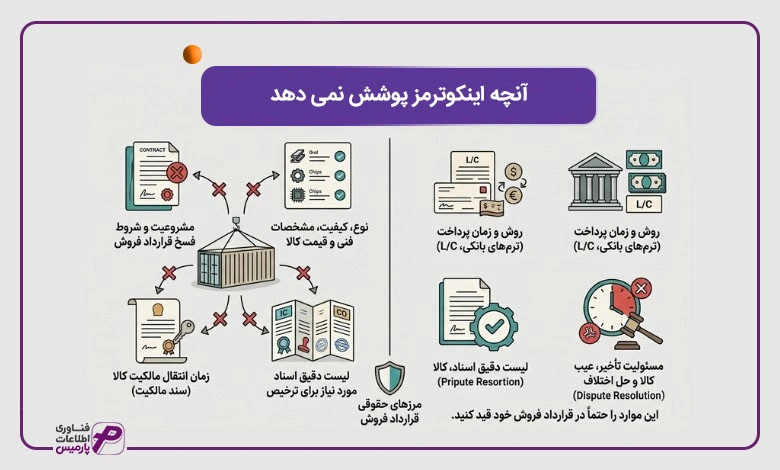

آنچه اینکوترمز پوشش نمیدهد؟ (مرزهای حقوقی قرارداد)

یکی از مهلکترین اشتباهات در تجارت بینالمللی،«همهچیزدانی» فرض کردن اینکوترمز است! بسیاری از مدیران به اشتباه تصور میکنند وقتی ترم معاملاتی (مثلأ FOB یا FCA) را در پیشفاکتور نوشتند، دیگر قرارداد کامل شده و از هر گزند حقوقی در امان هستند.

اما واقعیت چیز دیگری است؛ اینکوترمز فقط و فقط یک «قرارداد حمل و تحویل» است، نه یک قرارداد فروش،اینکوترمز مرزهای مشخصی دارد و خارج از حوزه حمل، تعهد و اعتبار ندارد.

در ادامه 6 نقطه کور و حیاتی که اینکوترمز هرگز آنها را پوشش نمیدهد را بررسی میکنیم. این موارد را باید حتمأ در متن اصلی قرارداد فروش (Sales contract) خود بگنجانید.

اینکوترمز به تمامی شرایط یک معامله و فروش نمیپردازد:

این قوانین هیچابزاری برای اثبات یا رد کل قرارداد فروش ندارند. قواعد 11گانه فقط به شما میگویند کالا چگونه، کجا و با هزینه چه کسی حمل میشود؛ اما درباره مشروعیت معامله، شروط فسخ قرارداد یا تعهدات جانبی طرفین کاملأ سکوت میکنند.

نوع کالای فروخته شده و قیمت قرارداد را لیست نمیکند

اینکوترمز اصلأ کاری ندارد که بار شما یک کانتینر ضایعات آهن است یا محمولهای از قطعات الکترونیکی حساس! نوع کالا، مشخصات فنی، استانداردهای کیفی، تعداد، بستهبندی خاص و از همه مهمتر قیمت واحد و کل قرارداد باید در پروفرما و قرارداد باید فروش ذکر شود، نه در بندهای اینکوترمز.

به روش یا زمان پرداخت(ترمهای بانکی و L/C) اشارهای نمیکند

آیا معامله شما نقدی است؟ با حواله صرافی است؟ یا از طریق گشایش اعتباری اسنادی (L/C) یا برات انجام میشود؟ پیشپرداخت چقدر است و مهلت تسویه حساب چه زمانی است؟ اینکوترمز کوچکترین دخالتی در روابط مالی و بانکی شما ندارد و فرآیند تخصیص ارز و ترمهای بانکی کاملأ خارج از این قوانین هستند.

مشخص نمیکند که مالکیت کالا چه زمانی منتقل میشود

کابوس حقوقی بازرگانان: بسیاری از افراد انتقال ریسک را با دقت مالکیت (Title) اشتباه میگیرند!

اینکوترمز یه شما میگوید اگر بار غرق شد خسارت یا کیست (ریسک) ، اما هرگز مشخص نمیکند که سند مالکیت کالا چه زمانی قانونا به نام خریدار میشود . انتقال مالکیت معمولا به زمان تسویه حساب مالی یا تبادل اسناد در بانک بستگی دارد و باید صراحتأ در قرارداد فروش قید شود.

تعیین نمیکند فروشنده دقیقا چه اسنادی را برای ترخیص باید ارائه دهد

هرچند اینکوترمز میگوید فروشنده باید در تهیه اسناد به خریدار کمک کند، اما لیست دقیق اسناد مورد نیاز برای گمرک مقصد را تعیین نمیکند. برای مثال، گمرک ایران برای ترخیص به اسنادی مثل گواهی مبدأ (CO)، پکینگ لیست، گواهی بازرسی (IC) و فاکتور تایید شده سفارت نیاز دارد؛ فروشنده خارجی تعهدی به حدس زدن قوانین گمرک ایران ندارد و شما باید لیست این اسناد را خودتان در قرارداد دیکته کنید.

به مسئولیتهای ناشی از تأخیر، عدم تامین کالا یا حل اختلاف نمیپردازد.

اگر فروشنده کالا را با یک ماه تاخیر تحویل فوروارد دهد و خط تولید شما بخوابد، جریمه آن چقدر است؟ اگر کالا معیوب باشد چه میشود؟ اگر دعوای حقوقی بالا گرفت، دادگاه صالح کدام کشور است؟ حکمیت و داوری با کیست؟ اینکوترمز برای تاخیرها، خسارات تبعی و مکانیزمهای حل اختلاف (Dispute Resolution) هیچ فرمول یا جریمهای تعیین نکرده است.

موضوع |

در اینکوترمز پوشش داده میشود؟ |

محل دقیق قانونی برای ثبت |

مرز انتقال ریسک هزینه حمل |

بله |

پرفورما و بارنامه |

قیمت، مشخصات فنی و کیفیت کالا |

خیر |

قرارداد فروش/ Sales Contract |

زمان و روش پرداخت بانکی |

خیر |

شروط پرداخت قرارداد/ (LC Condiction) |

انتقال مالکیت قانونی |

خیر |

بند مالکیت قرارداد/ (Title Clause) |

جریمه تاخیر و دادگاه صلح |

خیر |

بند فورس ماژور و حل اختلاف قرارداد/ (Title Clause) |

7 قانون اینکوترمز 2020 برای انواع روش هایحملونقل (چند وجهی)

قواعد چندوجهی (Multimodal)، منعطفترین بخش اینکوترمز 2020 هستند که برای هر نوع روش حملی از هوایی، زمینی، ریلی، دریایی و کانتینری کاربرد دارند در این قواعد، فرقی نمیکند بار شما با هواپیما جابهجا شود یا تریلی، بلکه تمرکز اصلی روی تحویل کالا در محوطههای لجستیکی، انبار یا ترمینالهای خشکی است. شناخت دقیق این 7 ترم به شما کمک میکند تا زنجیره حمل کالا را بدون وابستگی به یک روش خاص، کاملأ هوشمندانه مدیریت کنید.

ترم EXW: تحویل درب کارخانه (Ex Works)

- نقطه تحویل: درب کارخانه، کارگاه یا انبار فروشنده در کشور مبدأ.

- خطکش هزینه و ریسک: لختترین (در زمان آپلود برای این واژه با من هماهنگ بشید. باید با خانم عسل راجبه این واژه صحبت کنم. چون منظورشون رو نفهیمیدم) و کممسئولیتترین ترم برای فروشنده! به محض اینکه فروشنده کالا را در محل خود در اختیار خریدار قرار دهد، تمام هزینهها و ریسکها (شامل بارگیری روی کامیون، ترخیص صادراتی، حمل و…) به عهده خریدار میافتد.

- نکته برای خریدار ایرانی: اگر در کشور مبدأ (مثلأ چین) نماینده یا فوروارد قوی و باسابقه ندارید که بتواند بار را روی کامیون بگذارد و کارهای گمرک خروج از چین را انجام دهد. بدون نماینده قوی در مبدأ، EXW ریسک بالایی دارد. در صورت بروز مشکل گمرک مبدا، فروشنده هیچ مسئولیت قانونی برای حمل آن ندارد!

ترم FCA: تحویل به حملکننده (Free Carrier)

- نقطه تحویل: انبار فروشنده (بارگیری شده روی کامیون خریدار) یا یک محل مقرر مثل انبار فورواردر در بندر یا فرودگاه مبدأ (آماده تخلیه).

- خطکش هزینه و ریسک: انجام تشریفات گمرکی و ترخیص صادراتی در کشور مبدأ بر عهده فروشنده است. ریسک و هزینه زمانی منتقل میشود که کالا تحویل اولین حملکننده معرفیشده از سوی خریدار شود.

- برگ برنده نسخه ۲۰۲۰: در به روز رسانی ۲۰۲۰، گزینهای اضافه شد که خریدار میتواند به شرکت حمل دستور دهد پس از بارگیری، بارنامه دریایی با درج عبارت On-Board (روی عرشه) را به فروشنده تحویل دهد تا او بتواند وجه خود را راحتتر از طریق بانک (L/C) دریافت کند.

ترم CPT: پرداخت کرایه حمل تا مقصد (Carriage Paid To)

- نقطه تحویل: تحویل به اولین حملکننده در مبدأ انجام میشود (ریسک همانجا منتقل میشود)، اما فروشنده پول کرایه حمل اصلی را تا نقطه مقصد نام برده پرداخت میکند.

- خطکش هزینه و ریسک (نقطه کور): ریسک در همان کشور مبدأ با تحویل بار به حملکننده به خریدار منتقل میشود، اما هزینه حمل کالا تا مقصد با فروشنده است.

- توصیه مالی: حسابداران دقت کنند؛ در CPT هزینههای تخلیه در مقصد بر عهده خریدار است، مگر اینکه طبق قرارداد حمل، این هزینهها روی کرایه حمل اصلی توسط فروشنده پیشپرداخت شده باشد (CPT Landed)

ترم CIP: پرداخت کرایه حمل و بیمه تا مقصد (Carriage and Insurance Paid To)

- نقطه تحویل: در کشور مبدا، به محض تحویل کالا توسط فروشنده به اولین حمل کننده (Carrier). پس از این نقطه هرگونه خسارت یا آسیب به کالا بر عهده خریدار است

- خطکش هزینه و ریسک: تدر ترم CIP، محل انتقال ریسک و هزینه بر هم منطبق نیستند. فروشنده مسئول پرداخت هزینه حمل و بیمه( با بالاترین کلوز پوششی یعنی کلوز A) تا مقصد تعیین شده است، اما ریسک خسارت کالا در مسیر حمل بینالمللی بر عهده خریدار است (که در صورت بروز حادثه، خریدار از طریق بیمه نامهای که فروشنده به نام او خریده، خسارت را پیگیری میکند.

ترم DAP: تحویل در محل مقرر (Delivered At Place)

- نقطه تحویل: در محل مقرر در کشور مقصد (مثلا انبار خریدار در تهران)؛روی وسیله نقلیه حامل، بدون تخلیه بار و به صورت آماده برای تخلیه.

- خطکش هزینه و ریسک: در ترم DAP بر خلاف CIP، مرز ریسک هزینه بر هم منطبق است. فروشنده مسئولیت تمام هزینهها و ریسکهای حمل کالا (از جمله خسارت در مسیر دریا یا جاده) را تا رسیدن وسیله نقلیه به مقصد نهایی بر عهده دارد.

ترم DDP: تحویل با پرداخت حقوق و عوارض گمرکی (Delivered Duty Paid)

- نقطه تحویل: انبار خریدار در کشور مقصد، آماده برای تخلیه.

- خطکش هزینه و ریسک: بالاترین حد مسئولیت برای فروشنده خارجی! فروشنده باید بار را حمل کند، ترخیص صادراتی کند، کرایه را بدهد، بیمه کند، بار را به گمرک مقصد (مثلأ ایران) بیاورد، حقوق ورودی، مالیات و عوارض گمرکی را پرداخت و ترخیص کند و درب انبار خریدار تحویل دهد (بدون تخلیه نهایی)

- قفل بزرگ در گمرک ایران: استفاده از ترم DDP در واردات به ایران معمولا بسیار دشوار، پرریسک و کم کاربرد است! طبق قوانین بانک مرکزی و گمرک ایران، ترخیص کالا مستلزم داشتن کارت بازرگانی، ثبت سفارش در سامانه جامع تجارت و رفع تعهد ارزی است که یک فروشنده خارجی (غیرمقیم) نمیتواند این مراحل را در ایران طی کند. در اکثر موارد، DDP برای واردات ایران عملی نیست.

4 قانون اینکوترمز 2020 برای حملونقل دریایی و آبراههای داخلی

قواعد چهارگانه دریایی، قدیمیترین و تخصصیترین ترمهای اینکوترمز هستند که فرآیند حمل آنها صرفا از طریق کشتیهای فلهبر یا آبراههای داخلی انجام میشود. نقطه مشترک این قواعد این است که مرز انتقال ریسک و هزینه، دقیقا در محدوده فیزیکی بندر و روی بدنه کشتی تعریف میشود. اگر بار شما کانتینری نیست و قرار است به صورت فله (Bulk) حمل شود این 4 ترم ابزار اصلی چانهزنی شما خواهند بود.

ترم FAS: تحویل در کنار کشتی (Free Alongside Ship)

- نقطه تحویل: روی اسکله یا بارج (دوبهرو)در کنار کشتی مشخص شده توسط خریدار در بندر مبدأ

- خطکش هزینه و ریسک: فروشنده موظف است کالا را ترخیص صادراتی کند و آن را روی اسکله، دقیقا در کنار کشتی خریدار قرار دهد. از آن لحظه به بعد، هزینه و ریسک بارگیری روی کشتی و حمل اصلی با خریدار است.

- نکته تخصصی: این ترم معمولأ برای کالاهای فوق سنگین یا پروژهای استفاده میشود که نیاز به جرثقیلهای ویژه برای بارگیری دارند. هزینه اجاره جرثقیل و ریسک بارگیری از روی اسکله به داخل کشتی، تمامأ با خریدار است.

ترم FOB: تحویل روی عرشه کشتی (Free On Board)

- نقطه تحویل: روی عرشه کشتی معرفی شده توسط خریدار در بندر بارگیری مبدأ

- خطکش هزینه و ریسک: فروشنده کالا را ترخیص صادراتی کرده و روی عرشه کشتی مستقر میکند. به محض استقرار کالا روی عرشه، ریسک و هزینههای بعدی به خریدار منتقل میشود.

- کد تقلب (افشای بزرگ رقبا): در نسخههای قدیمی اینکوترمز (نسخه 2000 و قبل از آن)، ملاک انتقال ریسک، عبور کالا از «نرده فرضی کشتی (Ship’s Rail)» بود! یعنی اگر بار هنگام بارگیری میافتاد، اینکه از نرده افتاده یا بعد از آن، خطکش دادگاه بود. در نسخههای 2010 و 2020، معیار انتقال ریسک «بارگیری کالا روی کشتی (On Board the Vessel)» است و مفهوم عبور از نرده فرضی کشتی (Ship’s Rail) حذف شده است.

ترم CFR: ارزش و کرایه حمل تا مقصد (Cost and Freight)

- نقطه تحویل: ریسک کالا در همان بندر مبدأ و به محض قرار گرفتن روی عرشه کشتی به خریدار منتقل میشود، اما هزینه حمل کشتی تا بندر مقصد بر عهده فروشنده است.

- خطکش هزینه و ریسک: خریدار باید بداند که از لحظه حرکت کشتی، هر اتفاقی برای بار بیفتد مسئولیت حقوقی با خودش است، هرچند پول کشتی را فروشنده داده باشد!

ترم CIF: ارزش، بیمه و کرایه حمل تا مقصد (Cost, Insurance and Freight)

- نقطه تحویل: مشابه CFR است؛ انتقال ریسک روی عرشه کشتی در مبدأ رخ میدهد، اما فروشنده هزینه حمل و بیمه دریایی را تا بندر مقصد پرداخت میکند.

انتخاب اینکوترمز مناسب برای معاملات بینالمللی

انتخاب ترم اینکوترمز مناسب، قلب تپنده مذاکرات بازرگانی است. بسیاری از شرکتها به دلیل عادت یا ترس، همیشه از یک ترم ثابت (مثلا FOB یا CFR) استفاده میکنند؛در حالی که انتخاب ترم باید بر اساس توان لجستیکی شرکت، شرایط کشور مبدأ و مقصد و کاهش هزینههای ارزی فرمولهسازی شود.

در ادامه، این موضوع را به صورت یک راهنمای استراتژیک و چکلیست کاربردی برای مدیران و بازرگانان بنویسیم تا دقیقا بدانند در چه سناریویی باید کدام ترم را انتخاب کنند.

برای انتخاب ترم مناسب باید به 3 سوال کلیدی پاسخ دهید:

قدرت لجستیک و نفوذ شما بیشتر است یا تامین کننده؟

- اگر خریدار هستید و فورواردر Forwarder (شرکت حمل) قوی دارید: بهتر است مدیریت حمل را خودتان بر عهده بگیرید و سراغ ترمهای FCA یا FOB بروید. با این کار، کنترل زمانبندی حرکت کشتی/هواپیما، انتخاب خطوط حمل امن و تعرفه کرایه حمل دست خودتان است.

- اگر فروشنده هستید یا دسترسی خوبی به خطوط لجستیک ندارید: کار را به فروشنده بسپارید و کالا را تحت ترمهای CIP ، CPT یا CFR بخرید

نوع بستهبندی و حمل کالا چیست؟ (کانتینر یا فله)

- اگر بار کانتینری (هوایی، زمینی یا دریایی) دارید: سراغ ترمهای گروه اول (چندوجهی) یعنی CPT ، FCA و CIP بروید.

- اگر بار فله، تانکری، سنگین و غیر کانتینری دارید: از ترمهای گروه دوم (دریایی) یعنی FOB و CIF استفاده کنید.

چالشهای گمرکی مبدأ و مقصد چقدر جدی است؟

- در خاک مبدأ: اگر قوانین صادراتی کشور فروشنده (مثلا در برخی ایالاتهای چین یا کشورهای اروپایی) پیچیده است، هرگز سراغ EXW نروید؛ چون ترخیص صادراتی یقه شما را میگیرد. در این حالت FCA امنترین گزینه است.

- در خاک مقصد: به دلیل قوانین ثبت سفارش، تخصیص ارز بانک مرکزی و لزوم داشتن کارت بازرگانی، هرگز در معاملات وارداتی از ترم DDP استفاده نکنید؛ چون فروشنده خارجی امکان ترخیص کالا در ایران را نخواهد داشت. در کشورهای دیگر در زمان صادرات، معیار قوانین کشور مقصد است.

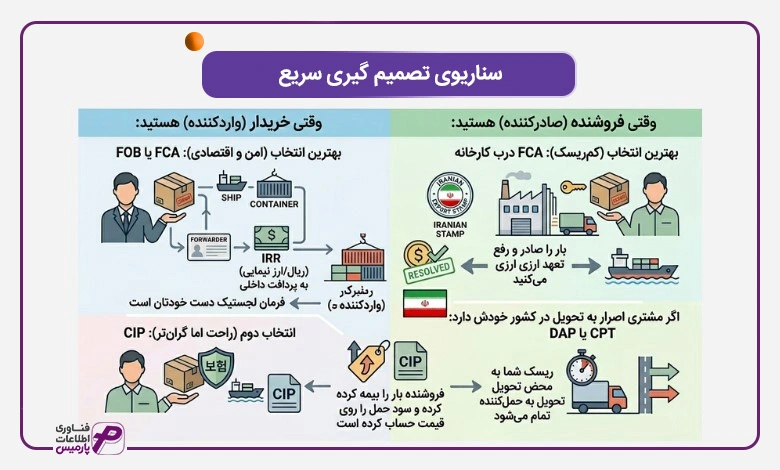

سناریو تصمیمگیری سریع(کد میانبر برای مدیران)

برای اینکه در طول مذاکرات بینالمللی سردرگم نشوید. این سناریوها را به عنوان استراتژی ثابت شرکت در نظر بگیرید.

وقتی خریدار (واردکننده) هستید:

- انتخاب رایچ: ترم FCA (یا FOB برای بارهای فله). شما کالا را ترخیص شده در مبدأ تحویل میگیرید، هزینه حمل را خودتان در ایران به ریال یا ارز نیمایی به فوروارد داخلی میدهید و فرمالجستیک دست خودتان است.

- انتخاب دوم (راحت اما گرانتر): ترم CIP (یا بیمه کلوز A ). فروشنده بار را بیمه کرده و تا گمرک مقصد میآورد، اما قطعا سود حمل را روی قیمت کالا با شما حساب کرده است.

وقتی فروشنده (صادرکننده) هستید:

- بهترین انتخاب (کمریسک): ترم FCA درب کارخانه خودتان. بار را صادر و رفع تعهد ارزی میکنید، اما ریسک حمل بینالمللی و کشتیرانی با خریدار خارجی است.

- اگر مشتری اصرار به تحویل در کشور خودش دارد: ترم CPT یا DAP (تحویل روی کامیون در مقصد بدون ترخیص و تخلیه). ریسک شما به محض تحویل به حملکننده در ایران تمام میشود، اما کالا را به خریدار تحویل میدهید.

اینکوترمز در زمین ایران (سامانه جامع تجارت، بانک مرکزی و گمرک)

در سال 2026 و در زمان تدوین این مقاله که زیر سایه شدیدترین تحریمهای مالی، نوسانات ارزی و تنشهای ژئوپلیتیکی منطقه قرار داریم، کاربرد ترمهای اینکوترمز در فرآیند ثبت سفارش و واردات، برخی از این ترم ها در عمل قابل استفاده هستند و برخی دیگر به دلیل الزامات قانونی و ارزی با محدودیتهای جدی مواجهاند.

ترمهای ممنوعه و قفل شده در ایران (DDP و EXW)

قواعد EXW و DDP در واقع دو نقطه بحرانی و افراطی در اینکوترمز هستند؛ یکی از کمترین مسئولیت را به فروشنده میدهد و دیگری بیشترین مسئولیت را دارد.

در بازرگانی ایران، انتخاب این دو ترم به دلیل پیچیدگیهای بوروکراتیک، تحریمهای بانکی و قوانین سختگیرانه سامانه جامع تجارت، عملا شرکت شما را وارد یک چالش حقوقی و مالی میکند و روند ترخیص کالا را بهطور کامل قفل خواهد کرد. در زمین بازی تجارت خارجی ایران، نه میتوانید تعهدات گمرکی و سامانهای را به یک خارجی بسپارید (DDP) و نه میتوانید مسئولیت تشریفات صادراتی کشور فروشنده را خودتان به دوش بکشید (EXW). نتیجه در هر دو سناریو یکسان است: زنجیره ثبت سفارش، تخصیص ارز و رفع تعهد ارزی در بانک مرکزی دچار گره میشود و پرونده واردات شما به بنبست میرسد.

ترم DDP (تحویل با پرداخت حقوق گمرکی در مقصد)

طبق قوانین بانک مرکزی و گمرک ایران، ترخیص کالا منوط به داشتن کارت بازرگانی، ثبت سفارش در سامانه جامع تجارت و طی کردن فرآیند رفع تعهد ارزی است. یک فروشنده خارجی (غیرمقیم) اصلا ابزار قانونی و دسترسی به این سامانهها را در ایران ندارد. بنابراین دور ترم DDP را برای واردات کاملا خط بکشید.

کارت بازرگانی:

- طبق ماده 1 قانون امور گمرکی ایران و بخشنامههای گمرکی، واردات تجاری فقط توسط دارندگان کارت بازرگانی انجام میشود.

- فروشنده خارجی بدون نماینده قانونی و کارت بازرگانی در ایران و ثبت نام در سامانه جامع تجارت، نمیتواند بهطور مستقیم اقدام به واردات کند.

ثبت سفارش و سامانه جامع تجارت

- طبق دستورالعملهای وزارت صمت و بانک مرکزی، واردات تجاری کالا باید با ثبت سفارش در سامانه جامع تجارت انجام شود.

- فروشنده خارجی معمولا دسترسی مستقیم به این سامانه ندارد.

رفع تعهد ارزی

- طبق بخشنامههای بانک مرکزی پرداخت ارز یا تسویه تعهدات ارزی برای واردات تجاری بر عهده واردکننده ایرانی است.

- فروشنده خارجی غیرمقیم امکان انجام مستقیم این تعهدات را ندارد.

ترم EXW (تحویل درب کارخانه مبدا)

در این ترم، ترخیص صادراتی در کشور مبدا با خریدار ایرانی است. وقتی شما EXW میخرید، فروشنده هیچ تعهدی برای حل مشکلات گمرکی در خاک خودش ندارد و سرمایه شما در معرض خطر قرار میگیرد.

نسخه حقوقی EXW

در ترم EXW، فروشنده کمترین میزان تعهد را بر عهده دارد و مسئولیت اصلی انجام تشریفات صادراتی، اخذ مجوزهای لازم، هماهنگی حمل و مدیریت ریسکهای خروج کالا از کشور مبدأ عملاً متوجه خریدار است. در شرایطی که کالا یا طرفهای معامله مشمول محدودیتهای ناشی از تحریمها، مقررات کنترل صادرات یا الزامات نظارتی کشور مبدأ باشند، امکان توقف، عدم صدور مجوز صادرات یا ممانعت از حمل کالا وجود دارد. از آنجا که در EXW فروشنده تعهد محدودی نسبت به رفع این موانع دارد، خریدار ایرانی ممکن است با ریسکهای عملیاتی و مالی قابل توجهی مواجه شود. به همین دلیل استفاده از EXW در معاملات مرتبط با ایران معمولاً پرریسکتر از ترمهایی مانند FCA یا FOB ارزیابی میشود.

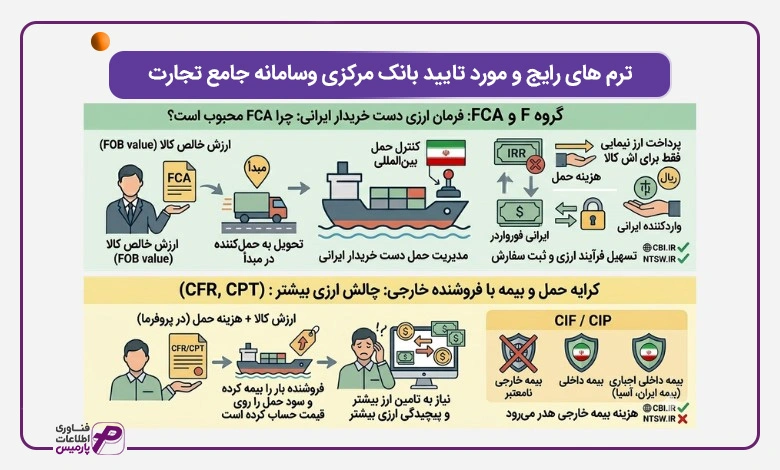

ترمهایی که در عمل بیشتر در ثبت سفارشهای ایران استفاده میشوند (گروه F و C)

در سیستم بانکی و گمرکی ایران، عملا بخش عمده ثبت سفارشها بر پایه سه ترم CFR، FCA و CPT میچرخد. اما هر کدام در زنجیره ارزی کشور وزن متفاوتی دارند.

در ترم FCA، هزینه حمل از ارزش گمرکی جدا میشود.

ترم FCA، در واردات به ایران به دلیل محدودیتهای تحریمی در حملونقل و بیمه و نیز الزامات سیستم بانکی کشور، معمولاً مورد استقبال قرار میگیرد. در این ترم، فروشنده کالا را در کشور مبدأ به حملکننده تحویل میدهد و مسئولیتهای صادراتی اولیه بر عهده فروشنده است، اما مدیریت حمل بینالمللی و هزینههای مربوط به آن معمولاً توسط خریدار انجام میشود.

مزیت ارزی برای خریدار ایرانی:

- پروفرمای ترم FCA معمولاً تنها شامل «ارزش خالص کالا» (FOB value) است.

- در نتیجه، واردکننده فقط ارز نیمایی یا ارز تخصیصیافته برای ارزش کالا را پرداخت میکند و هزینه حمل بینالمللی را میتواند بهصورت ریالی یا با ارز واسطهای به شرکتهای فورواردر ایرانی پرداخت نماید.

- این سازوکار فرآیند تامین ارز و ثبت سفارش را در سامانه جامع تجارت و سامانه نیما تسهیل میکند و سرعت ترخیص و پرداختها را افزایش میدهد.

ترمهای گروه C (کرایه حملوبیمه با فروشنده خارجی)

در این ترمها (مانند CFR یا CPT)، فروشنده هزینه حمل را در فاکتور لحاظ میکند و خریدار موظف است مبلغ کل (ارزش کالا + حمل) را از طریق بانک مرکزی و سامانه نیما تأمین ارز کند.

این فرآیند نسبت به FCA، نیازمند تامین ارز بیشتر و پیچیدگی ارزی بیشتری است.

CIF و CIP – چالش بیمه:

- طبق قوانین گمرک جمهوری اسلامی ایران و مقررات بیمه مرکزی، بیمهنامههای صادره توسط شرکتهای خارجی در ایران برای ترخیص کالا معتبر نیستند.

- بنابراین، حتی اگر کالا CIF یا CIP خریداری شده باشد و بیمه توسط فروشنده خارجی پرداخت شده باشد، برای ثبت سفارش و ترخیص در سامانه جامع تجارت، واردکننده مجبور است بیمهنامه داخلی از شرکتهای بیمه ایرانی (مانند بیمه ایران، بیمه آسیا و غیره) تهیه کند.

- نتیجه عملی: بیمه خارجی خریداری شده توسط فروشنده در عمل با قوانین داخلی بیمه در ایران همخوانی ندارد تمامی الزامات مورد نیاز در قوانین ایران را پوشش نمیدهد و ممکن است واردکننده به پوشش بیمههای تکمیلی در ایران نیاز داشته باشد.

بیمه مرکزی جمهوری اسلامی ایران

تأثیر تنشهای نظامی بر ارزش گذاری گمرکی (TSC) و دموراژ

در سال 2026 تنشهای نظامی منطقه تأثیر مستقیمی روی محاسبات مالی و حسابداری بازرگانی گذاشته است.

انفجار هزینههای پنهان و ثبت سفارش:

به دلیل ریسکهای جنگی در خلیج فارس و دریای سرخ، نرخ بیمههای جنگی (War Risk) و کرایه حمل خطوط کشتیرانی بهطور ناگهانی جهش پیدا میکند. گمرک ایران بر اساس تارنمای TSC (ارزش گذاری گمرکی)، یک کرایه حمل فرضی (Bullet Freight) را برای هر مسیر تعریف کرده است. اگر شما بار را تحت ترم CFR بخرید و هزینه حمل واقعی شما به دلیل جنگ بیشتر از تعریف گمرک باشد، در محاسبه ارزش گمرکی و حقوق ورودی دچار مغایرت جدی و جریمه میشوید.

چالشهای دموراژ در ترمهای گروه D (مثل DAP و DPU)

اگر بار را تحت ترمهای گروه D بخرید که فروشنده متعهد است بار را تا مرز یا گمرک داخلی ایران (مثلا گمرک شهریار یا غرب) بیاورد، به دلیل بوروکراسی شدید در تخصیص ارز در بانک مرکزی و معطلی کالا در صف تامین ارز، بار هفتهها در محوطه گمرک رسوب میکند. در این حالت، هزینه دموراژ (جریمه کانتینری) به صورت دلاری و نجومی افزایش مییابد. اگر در قرارداد صراحتا قید نکرده باشید که هزینه معطلی ناشی از فرآیند بانکی ایران با کیست، فروشنده خارجی بار را رها کرده و شما با یک بحران مالی عظیم مواجه میشوید.

تأثیر اینکوترمز بر ارزش گذاری گمرکی (TSC) و حقوق ورودی در ایران

در گمرک ایران، اینکوترمز صرفا یک توافق بینالمللی برای تعیین مسئولیتها نیست، بلکه مبنای اصلی محاسبه مالیات، حقوق ورودی و عوارض گمرکی است. هر اشتباهی در انتخاب ترم و درج مبالغ آن پروفرما، میتواند منجر به جریمههای سنگین تحت عنوان «بیشبود ارزش» یا «کسر تخلیه» در سامانه گمرک شود.

برای درک این فرآیند، باید بدانید گمرک ایران چگونه بهای کالا را برای گرفتن مالیات محاسبه میکند.

فرمول طلایی گمرک: ارزش سیف (CIF) مبنای همه چیز است

طبق قانون امور گمرکی ایران، مبنای محاسبه حقوق ورودی 9% مالیات بر ارزش افزوده، ارزش سیف (CIF) کالا است. یعنی گمرک کاری ندارد شما بار را کارخانه خریدهاید یا روی کشتی؛ در هر صورت ارزش کالا را به فرمول زیر تبدیل میکند:

CIF Value = FOB Value (ارزش خالص کالا) + Freight(هزینه حمل بینالمللی) + Insurance (حق بیمه)

اگر ترم معاملاتی شما چیزی غیر از CIF یا CIP باشد، گمرک خودش دست به کار شده و هزینههای فاقد فاکتور معتبر را به صورت فرضی بر اساس سیستم TSC (تارنمای ارزشگذاری گمرکی) محاسبه و به ارزش کالا اضافه میکند.

رفتار گمرک با ترمهای مختلف در سال 2026

نحوهی برخورد ممیزان گمرک با ترمهای ثبت شده در سامانه جامع تجارت به شرح زیر است.

اگر ترم شما EXW باشد (گروه F)

در این حالت، فاکتور و ثبت سفارش شما فقط نشاندهنده ارزش خالص کالا (FOB Value) است.

اقدام گمرکی: ممیز گمرک برای رسیدن به ارزش CIF، هزینه حمل بینالمللی را بر اساس بخشنامه و مسافت جغرافیایی (مثلا تعریف حمل کانتینر از بندر شانگهای به بندرعباس در سیستم TSC) محاسبه کرده و به ارزش کالا اضافه میکنه. همچنین نیم در هزار (0،0005) ارزش کالا را به عنوان حق بیمه فرضی لحاظ میکند تا حقوق ورودی را حساب کند.

اگر ترم شما CFR یا CPT باشد (گروه C بدون بیمه)

در این ترمها، هزینه حمل روی فاکتور شما آمده است.

اقدام گمرکی: گمرک هزینه حمل مندرج در فاکتور را با سیستم ارزشگذاری TSC مطابقت میدهد. اگر هزینه فاکتور به دلیل تنشهای ژئوپلیتیکی سال 2026 منطقه، بسیار بالاتر از نرخ سنتی TSC باشد، باید تاییدیه خط کشتیرانی را ارائه دهید. گمرک در این ترم نیز حقبیمه فرضی را برای رسیدن به فرمول CIF اضافه میکند.

اگر ترم شما CIF یا CIP باشد (گروه C با بیمه)

در این حالت فاکتور شما شامل کالا، حمل و بیمه است و مستقیما ملاک محاسبه قرار میگیرد.

اقدام گمرکی: همانطور که اشاره شد، گمرک ایران بیمهنامههای خارجی را به دلیل تحریم قبول ندارد. بنابراین حتی با وجود ترم CIF، شما باید در داخل ایران بار را مجددا بیمه کنید و فیش پرداخت حق بیمه داخلی را به اظهارنامه گمرکی ضمیمه کنید، تا ارزش سیف تایید شود.

چرا انتخاب ترم DDP در پروفرما، فرآیند رفع تعهد ارزی و بانک مرکزی را قفل می کند؟

انتخاب ترم (DDP (Delivered Duty Paid در پیشفاکتور (پروفرما)، برای یک بازرگان یا مدیر مالی ایرانی در سال 2026، به معنای ورود به یک بنبست قانونی و اداری مطلق در شبکه بانکی کشور است.

روی کاغذ و طبق تعریف اتاق بازرگانی بینالمللی (ICC)، در ترم DDP فروشنده خارجی موظف است تمام مراحل حمل، بیمه، پرداخت حقوق و عوارض گمرکی مقصد و مالیاتها را خودش انجام دهد و بار را ترخیص شده تحویل خریدار دهد. اما چرا این فرمول جذاب، فرآیند تخصیص ارز و رفع تعهد ارزی را در بانک مرکزی ایران کاملا قفل میکند؟

- تضاد ماهوی با فرآیند تخصیص ارز در سامانه جامع تجارت

- بن بست «اظهارکننده» در گمرک ایران و سامانه EPL

- عدم صدور اعلامیه تأمین ارز (سند ساتا)

مدیریت چالش دموراژ کانتینرها در ترمهای گروه d در گمرکات ایران

در تجارت بینالمللی ترمهای گروه D (شامل DAP و DPU) به این معنا هستند که فروشنده خارجی متعهد است بار را تا مرز یک گمرک داخلی مشخص در ایران (مثل گمرک شهریار، غرب تهران یا بندرعباس) بیاورد. در ظاهر، این ترمها ریسک حمل را از دوش خریدار برمیدارند؛ اما وقتی پای این کانتینرها به خاک ایران میرسد، چالش دموراژ (Demurrage یا جریمه معطلی کانتینر) ممکن است کسبوکارها را به چالش بکشد.

چرا کانتینرها در ترمهای گروه D در ایران دموراژ سنگین میشوند؟

روال عادی در دنیا این است که کانتینر ظرف چند روز تحویل گمرک مقصد میشود. اما در ایران، خطکش زمان کاملا متفاوت است. به محض ورود کالا به گمرک، بار در سه لایه بوروکراسی قفل میشود:

- صف تخصصی ارز بانک مرکزی: بارها به دلیل سیاستهای انقباضی ارزی، هفتهها منتظر نوبت تخصیص و تأمین ارز میمانند

- بروکراسی ثبت سفارش و سازمانهای مجوز دهنده: (استاندارد، قرنطینه، بهداشت و….)

- عدم مالکیت سند حمل (قبض انبار): در تر

هزینههای جانبی اینکوترمز (THC، فریت، بیمه)؛ هزینه دوره یا بهای تمامشده موجودی

هزینههای جانبی اینکوترمز یکی از چالشبرانگیزترین موضوعات در حسابداری بازرگانی و صنعتی است؛ موضوعی که مستقیماً بر سود و زیان شرکت و میزان مالیات پرداختی آن تأثیر میگذارد. بسیاری از حسابداران کمتجربهتر به اشتباه تمامی هزینههای پس از خرید کالا را در زمره هزینههای دوره (اداری و فروش) قرار میدهند، در حالی که استانداردهای حسابداری در این زمینه تکلیف را کاملاً روشن کردهاند.

طبق استاندارد حسابداری شماره 8 (حسابداری موجودی مواد و کالا) در ایران:

تمام هزینههایی که برای رساندن کالا به مکان و وضعیت فعلی آن لازم است، باید به بهای تمامشده موجودی کالا اضافه (کاپیتالیز) شوند، نه اینکه به عنوان هزینه دوره مستقیما به حساب سود و زیان بروند.

هزینه فریت یا کرایه حمل بینالمللی (Freight)

- در ترمهای گروه F (مثل FCA یا FOB): از آنجا که هزینه حمل بر عهده خریدار ایرانی است، این مبلغ جزء لاینفک هزینههای رساندن کالا به انبار شرکت است. بنابراین قطعا باید به بهای تمامشده کالا تخصیص یابد.

- در ترمهای گروه C (مثل CFR یا CPT): هزینه حمل روی فاکتور فروشنده خارجی کشیده شده است؛ پس در همان ثبت اولیه خرید کالا وارد بهای تمامشده میشود.

حق بیمه بینالمللی کالا (Insurance)

چه بار را CIF خریده باشید و چه در داخل کشور برای ترمهای CFR/FCA خودتان بیمهنامه محلی صادر کرده باشید، هزینه بیمه مستقیما برای پوشش ریسک حمل کالا تا انبار صادر شده است. این هزینه نیز باید به بهایتمام شده موجودی اضافه شود.

هزینههای بندری و ترمینالی (THC-Terminal Handling Charges)

هزینه THC یا همان خدمات تخلیه و بارگیری کانتینر در بندر مقصد (مثلا بندرعباس )، هزینهای است که بدون پرداخت آن، گمرک اجازه خروج کالا را نمی دهد. پس برای رساندن کالا به انبار شما «لازم و ضروری» است و جزء بهای تمام شده کالا محسوب میشود.

جدول خلاصه ثبتهای حسابداری هزینههای اینکوترمز

برای اینکه در زمان سند زدن دچار سردرگمی نشوید، این چکلیست حسابداری را ملاک قرار دهید.

نوع هزینه جانبی |

ماهیت حسابداری |

نحوه تسهیم بر روی کالا |

ارزش فاکتور کالا (FOB Value) |

بهای تمام شده کالا |

براساس ارزش فاکتوری هر قلم کالا |

کرایه حمل بین المللی (Freight) |

بهای تمام شده کالا |

تسهیم بر اساس وزن یا حجم کالاها (CBM) |

حق بیمه باربری |

بهای تمام شده کالا |

تسهیم براساس ارزش پرفورمای کالاها |

هزینه های THC و قبض انبار |

بهای تمام شده کالا |

تسهیم بر اساس تعداد کانتینر یا وزن بار |

حقوق ورودی و عوارض گمرک |

بهای تمام شده کالا |

براساس ماخذ گمرکی هر ردیف کالا |

دموراژ (جریمه کانتینر) |

هزینه دوره (سود و زیان) |

به کالا تسهیم نمیشود؛ مستقیما هزینه میشود |

جدول ماتریس مسئولیتهای 11 گانه اینکوترمز 2020

گروه |

ترم اینکوترمز |

تشریفات و گمرک صادرات (مبدا) |

بارگیری و حمل داخلی (کشور مبدا) |

حمل و نقل بین المللی (اصلی) |

بیمه باربری بین المللی |

تشریفات و گمرک واردات (مقصد) |

تخلیه نهایی در مقصد |

E |

EXW (درب کارخانه) |

خریدار |

خریدار |

خریدار |

خریدار |

خریدار |

خریدار |

F |

FCA (تحویل به حملکننده) |

فروشنده |

خریدار/فروشنده |

خریدار |

خریدار |

خریدار |

خریدار |

F |

FAS (کنار کشتی – دریایی) |

فروشنده |

فروشنده |

خریدار |

خریدار |

خریدار |

خریدار |

F |

FOB (روی عرشه – دریایی) |

فروشنده |

فروشنده |

خریدار |

خریدار |

خریدار |

خریدار |

C |

CFR (هزینه و کرایه – دریایی) |

فروشنده |

فروشنده |

فروشنده |

خریدار |

خریدار |

خریدار |

C |

CIF (ارزش، بیمه، کرایه – دریایی) |

فروشنده |

فروشنده |

فروشنده |

فروشنده (کلوز C) |

خریدار |

خریدار |

C |

CPT (پرداخت کرایه حمل تا مقصد) |

فروشنده |

فروشنده |

فروشنده |

خریدار |

خریدار |

خریدار |

C |

CIP (پرداخت حمل و بیمه تا مقصد) |

فروشنده |

فروشنده |

فروشنده |

فروشنده (کلوز A) |

خریدار |

خریدار |

D |

DAP (تحویل در محل مقرر) |

فروشنده |

فروشنده |

فروشنده |

فروشنده |

خریدار |

خریدار |

D |

DPU (تحویل در محل با تخلیه) |

فروشنده |

فروشنده |

فروشنده |

فروشنده |

خریدار |

فروشنده |

D |

DDP (تحویل با پرداخت حقوق گمرکی) |

فروشنده |

فروشنده |

فروشنده |

فروشنده |

فروشنده |

خریدار |

راهنمای جدول:

- فروشنده: به معنای تعهد و پرداخت هزینه توسط صادر کننده

- خریدار: به معنای تعهد و پرداخت هزینه توسط واردکننده است.

چگونه میتوان اطلاعات بیشتری درباره قوانین اینکوترمز ۲۰۲۰ کسب کرد؟

برای تسلط بر قوانین اینکوترمز 2020 و فراتر از تعاریف تئوریک، باید منابع را به دو دسته «اصلی حقوقی» و «بومی کاربردی» تقسیم کنید. اما پیش از هر چیز، رعایت یک نکته حقوقی برای بازرگانان الزامی است.

هشدار کپی رایت و اصالت حقوقی:

قواعد و متن تفصیلی اینکوترمز تحت مالکیت معنوی شدید اتاق بازرگانی بینالمللی (ICC) قرار دارد. به دلیل قوانین حق تکثیر (Copyright)، هیچ رسانه یا سایتی مجاز به انتشار متن کامل و قانونی بندهای یازده گانه خرید و فروش نیست. بنابراین، اگر برای حل اختلافات حقوقی یا دفاع در دادگاههای بینالمللی به متن دقیق و اصلی کلمات نیاز دارید، امینترین راه، مراجعه مستقیم به سایت رسمی یا خرید کتابچه اصلی ICC است.

برای کسب اطلاعات بیشتر و کاربردی، مسیرهای زیر بهترین گزینهها هستند.

مراجع رسمی و بینالمللی ICC

وب سایت رسمی اتاق بازرگانی بینالمللی (iccwbo.org): اصلی ترین منبع برای خرید نسخه رسمی کتابچه (به صورت چاپی یا کتاب الکترونیکی) و دسترسی به راهنماهای رسمی

اپلیکیشن رسمی Incoterms® 2020: اتاق بازرگانی بینالمللی یک اپلیکیشن پرتابل برای گوشیهای هوشمند توسعه دادن است، که ابزاری سریع برای مرور نمودارها، تعاریف پایه و بررسی تغییرات کلیدی نسخهها در سفرها و مذاکرات بازرگانی است.

مراجع بومی و منطبق با زمین ایران

از آنجایی که قواعد بین المللی در ایران با سد بخشنامههای ارزی گمرکی برخورد میکنند، برای پیگیری اثر این قوانین در داخل کشور، منبع زیر را رصد کنید:

- اتاق بازرگانی، صنایع، معادن و کشاورزی ایران: این نهاد معمولا ترجمههای رسمی مورد تایید گمرک ایران و کتابچههای راهنمای تطبیق اینکوترمز با سامانه جامع تجارت را منتشر میکند

- تارنمای بخشنامههای بازرگانی مرکزی: برای درک اینکه گمرک چگونه هزینه فریت یا بیمه را روی ارزش TSC کالا مینشاند، پیگیری هفتگی بخشنامههای گمرکی ایران ضروری است.

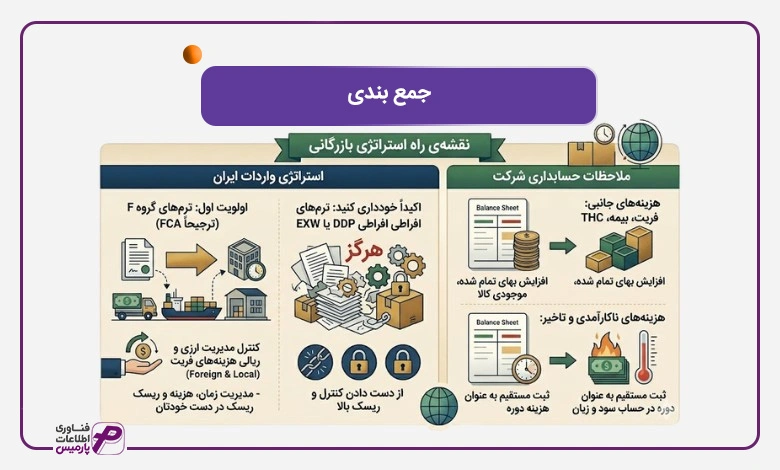

جمع بندی نهایی: کلام آخر برای مدیران و بازرگانان

قوانین اینکوترمز 2020 بسیار فراتر از چند واژه اختصاری سه حرفی در پروفرما هستند، آنها زبان مشترک لجستیک جهانی و شالوده اصلی محاسبات بهای تمام شده و تعهدات ارزی شرکت شما به شمار میروند.

در سال 2026، به دلیل تشدید تحریمهای مالی، نوسانات شدید نرخ کرایه حمل و پیچیدگیهای بوروکراتیک در سامانه جامع تجارت و بانک مرکزی، انتخاب اشتباه یک معامله بینالمللی را به طور کامل ببلعد یا کالا را ماهها در صف تخصیص ارز و محوطه گمرک قفل کند.

بازرگانی شرکت:

- در واردات ایران: تا حد امکان کنترل زنجیره حمل را با ترمهای گروه F ( به ویژه FCA) به دست بگیرید تا مدیریت ارزی و ریالی هزینههای فریت دست خودتان باشد و هرگز سراغ ترمهای افراطی مثل DDP یا EXW نروید.

- در حسابداری شرکت: به یاد داشته باشید که هزینه های جانبی مثل فریت، بیمه و THC مستقیما روی بهای تمام شده، موجودی کالا می نشینند، اما هزینههای ناشی از ناکارآمدی و تاخیرها مانند دموراژ، باید مستقیما به عنوان هزینه دوره در حساب سود و زیان ثبت شوند.

- از ابزارهای کاربردی برای مدیریت وارادات و صادرات کالا، موارد مالی و گردآوری و تحلیل داده مانند نرم افزار حسابداری بازرگانی، یا نرم افزار بازرگانی خارجی استفاده کنید. استفاده از این ابزار درصد خطای شما را تا حد زیادی کاهش میدهد. ضمن اینکه، استفاده از نرم افزارهای یکپارچه مالی مانند نرم افزار پارمیس استار، به شما در گردآوری دیتا، یکپارچه سازی فرایند و تولید گزارشات مالی و مدیریتی مبتنی بر داده، و در نهایت تصمیم سازی آگاهانه داده محور کمک میکند.

سوالات پر تکرار

1.آیا هنوز میتوان در قراردادها از قوانین اینکوترمز 2010 استفاده کرد؟

بله، از نظر اتاق بازرگانی بینالمللی ICC قوانین نسخههای قدیمی همچنان معتبر هستند؛ اما به شرطی که در قرار داد یا پروفرما صراحتا ذکر کنید«Incoterms 2010» با این حال، به دلیل تغییرات مهمی که در نسخه 2020 در بحث پوششهای بیمهای (ترم CIP) و اسناد حمل رخ داده، پیشنهاد میشود تمام قراردادهای جدید را بر اساس نسخه 2020 تنظیم کنید.

2.اگر بار را CIF بخریم، آیا باز هم در ایران باید هزینه بیمه پرداخت کنیم؟

بله، به دلیل تحریمهای بینالمللی، گمرک و بیمه مرکزی ایران بیمهنامههای صادر شده توسط شرکتهای خارجی را برای ترخیص کالا قبول ندارند. بنابراین، حتی اگر بار را تحت ترم CIF خریداری کرده باشید و فروشنده آن را بیمه کرده باشد، شما مجبورید برای ثبت سفارش در سامانه جامع تجارت و ترخیص در گمرک، بک بیمه نامه باربری داخلی از شرکتهای بیمه ایرانی تهیه و پرداخت کنید.

3.تفاوت اصلی ترم CFR و CPT در چیست و کدام برای برای ایران بهتر است؟

ترم CFR صرفا برای حمل و نقل دریایی (بارهای فله یا سنگین که کنار یا روی عرشه کشتی تحویل میشوند) استفاده میشود. در حالی که ترم CPT یک ترم چند وجهی است و برای بارهای کانتینری (هوایی، زمینی، ریلی یا دریایی خطوط منظم) کاربرد دارد. برای بارهای کانتینری، CPT معمولاً انتخاب مناسبی است.

4.چرا هزینه دموراژ کانتینر را نباید روی بهای تمامشده کالا بکشیم؟

طبق استاندارد حسابداری شماره 8 ایران، تنها هزینههایی که برای رساندن کالا به وضعیت و مکان فعلی آن «لازم و عادی» هستند، به بهای تمام شده اضافه میشوند. از آنجا که دموراژ (جریمه معطلی) یک هزینه غیر عادی و ناشی از تاخیرهای بانکی، بوروکراسی گمرکی یا ضعف لجستیک است، باید مستقیما به عنوان هزینه دوره در حساب سود و زیان ثبت شود تا بهای تمام شده موجودی کالا دستخوش نوسان غیرواقعی نشود.