پسانداز یعنی کنار گذاشتن بخشی از درآمد برای استفاده در آینده، با ریسک پایین و هدف مشخص. اما در شرایط اقتصادی ایران سال ۱۴۰۵، با نرخ تورم حدود ۳۰ درصد، انتخاب روش مناسب پسانداز به اندازه خود پسانداز اهمیت دارد. پولی که بدون برنامه کنار گذاشته شود، ارزش واقعی خود را از دست میدهد.

شناخت انواع پسانداز بر اساس هدف، به هر فرد کمک میکند بهترین روش را انتخاب کند. برخی به پسانداز اضطراری، برخی به پسانداز هدفمند و عدهای به پسانداز بلندمدت نیاز دارند. همچنین درک تفاوت پسانداز و سرمایهگذاری نقش کلیدی در مدیریت مالی دارد.

ابزارهایی مانند نرم افزار حسابداری رایگان پارمیس با ثبت دقیق درآمد و هزینه، مسیر پسانداز هوشمند را هموار میکنند. این مقاله به شما کمک میکند با انواع حسابهای پسانداز، استراتژیهای عملی و راهکارهای پسانداز با درآمد کم آشنا شوید و پاسخ این سؤال را پیدا کنید که بهترین نوع پسانداز برای شرایط ایران ۱۴۰۵ چیست.

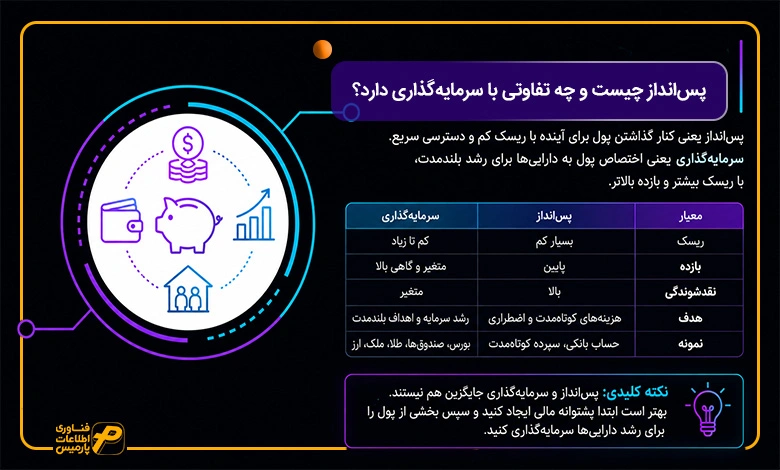

پسانداز چیست و چه تفاوتی با سرمایهگذاری دارد؟

شاید پسانداز و سرمایهگذاری یکسان تلقی شوند، در حالی که این دو مفهوم، هدف و کارکرد متفاوتی دارند. شناخت تفاوت پسانداز و سرمایهگذاری به شما کمک میکند برای هر هدف مالی، ابزار مناسبتری انتخاب کنید.

هدف اصلی از پسانداز، حفظ اصل پول و دسترسی سریع به آن است. به همین دلیل افراد معمولاً از پسانداز برای هزینههای کوتاهمدت، خریدهای برنامهریزیشده یا شرایط اضطراری استفاده میکنند. پسانداز ریسک بسیار کمی دارد، اما بازده آن معمولاً محدود است.

سرمایهگذاری رویکرد متفاوتی دارد. در سرمایهگذاری شما بخشی از پول خود را به داراییهایی مانند سهام، صندوقهای سرمایهگذاری، طلا، ارز، سهام شرکتها، اوراق قرضه یا ملک اختصاص میدهید تا در بلندمدت ارزش دارایی شما افزایش پیدا کند. سرمایهگذاری با ریسک همراه است و ارزش دارایی ممکن است در دورههای مختلف کاهش یا افزایش پیدا کند. با این حال امکان کسب بازده بیشتر در مقایسه با پسانداز وجود دارد.

به طور معمول پسانداز برای اهداف کوتاهمدت و ایجاد پشتوانه مالی کاربرد دارد. در مقابل سرمایهگذاری برای اهداف بلندمدت مانند خرید خانه، تأمین هزینه دوران بازنشستگی یا افزایش ثروت مناسبتر است.

جدول زیر مهمترین تفاوتهای این دو رویکرد را نشان میدهد:

معیار |

پسانداز |

سرمایهگذاری |

ریسک |

بسیار کم |

کم تا زیاد |

بازده |

پایین |

متغیر و گاهی بالا |

نقدشوندگی |

بالا |

متغیر |

هدف |

هزینههای کوتاهمدت و شرایط اضطراری |

رشد سرمایه و اهداف بلندمدت |

نمونه |

حساب بانکی، سپرده کوتاهمدت |

بورس، صندوقهای سرمایهگذاری، طلا، ملک و ارز |

پسانداز و سرمایهگذاری، جایگزین یکدیگر نیستند. بیشتر افراد به هر دو نیاز دارند. بهتر است ابتدا یک پشتوانه مالی برای شرایط پیشبینینشده ایجاد کنید و سپس بخشی از منابع مالی خود را برای رشد داراییها به سمت سرمایهگذاری هدایت کنید.

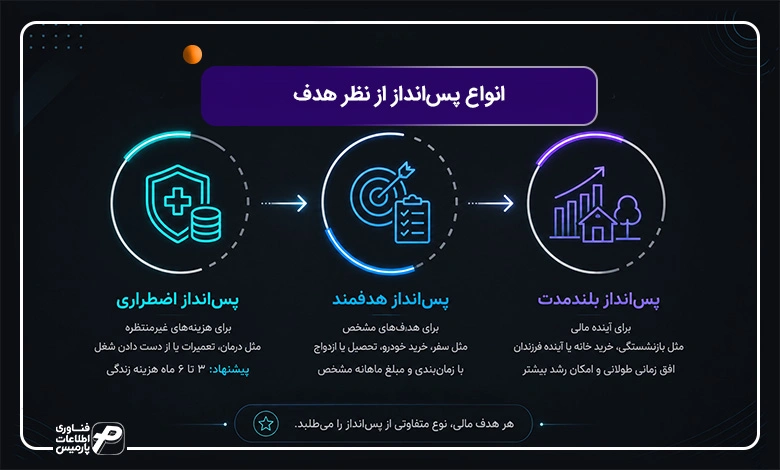

انواع پسانداز از نظر هدف

همه افراد به یک نوع پسانداز نیاز ندارند. اهداف مالی، مدتزمان مورد نیاز و شرایط زندگی نوع پسانداز مناسب را مشخص میکند. متخصصان مالی انواع پسانداز را بر اساس هدف به سه دسته اصلی تقسیم میکنند:

- پسانداز اضطراری

- پسانداز هدفمند

- پسانداز بلندمدت

پسانداز اضطراری (Emergency Fund)

پسانداز اضطراری مهمترین پشتوانه مالی هر فرد محسوب میشود. هدف از این نوع پسانداز پوشش هزینههای غیرمنتظره مانند بیماری، تعمیر خودرو، خرابی وسایل ضروری یا از دست دادن شغل است. کارشناسان مالی معمولاً توصیه میکنند مبلغی معادل سه تا شش ماه هزینههای زندگی را به این صندوق اختصاص دهید.

دسترسی سریع به این پول اهمیت زیادی دارد. به همین دلیل بهتر است آن را در محلی با نقدشوندگی بالا نگهداری کنید. اگر هنوز صندوق اضطراری ندارید میتوانید با اختصاص حداقل ۱۰ درصد درآمد ماهانه، بهتدریج این پشتوانه مالی را ایجاد کنید.

پسانداز هدفمند (Goal-Based Saving)

گاهی هدف شما مقابله با شرایط اضطراری نیست، بلکه میخواهید برای یک برنامه مشخص پول کنار بگذارید. خرید خودرو، سفر، ادامه تحصیل، مراسم ازدواج یا تهیه لوازم منزل، نمونههایی از پسانداز هدفمند هستند.

در این نوع پسانداز زمان رسیدن به هدف اهمیت دارد. وقتی زمانبندی مشخصی داشته باشید بهتر میتوانید مبلغ مورد نیاز و میزان پسانداز ماهانه را تعیین کنید. همچنین اگر افق زمانی چند ساله داشته باشید، میتوانید از ابزارهایی با بازده بیشتر نیز استفاده کنید.

پسانداز بلندمدت (Long-Term Saving)

پسانداز بلندمدت با هدف ایجاد امنیت مالی در سالهای آینده انجام میشود. تأمین هزینههای دوران بازنشستگی، خرید خانه یا ایجاد پشتوانه مالی برای فرزندان، از مهمترین نمونههای این نوع پسانداز هستند.

این نوع پسانداز معمولاً افق زمانی طولانی دارد و گاهی بیش از ده سال ادامه پیدا میکند. به همین دلیل افراد میتوانند بخشی از منابع مالی خود را به ابزارهایی اختصاص دهند که بازده بیشتری دارند و در عوض سطح مشخصی از ریسک را نیز بپذیرند. هرچه زودتر پسانداز بلندمدت را شروع کنید فرصت بیشتری برای افزایش ارزش داراییهای خود خواهید داشت.

انواع حسابهای پسانداز بانکی

وقتی صحبت از پسانداز به میان میآید فقط میزان پول اهمیت ندارد بلکه محل نگهداری آن هم روی میزان دسترسی، سود و حتی حفظ ارزش دارایی اثر میگذارد. سیستم بانکی ایران بر پایه بانکداری اسلامی فعالیت میکند و حسابهای بانکی آن با نمونههای رایج در کشورهای دیگر تفاوتهایی دارند.

انواع حسابهای پسانداز در ایران شامل موارد زیر است:

- حساب قرضالحسنه پسانداز

- سپرده سرمایهگذاری کوتاهمدت

- سپرده سرمایهگذاری بلندمدت

- حساب ارزی

حساب قرضالحسنه پسانداز

حساب قرضالحسنه پسانداز سادهترین نوع حساب بانکی محسوب میشود و بر اساس عقد قرضالحسنه طراحی شده است. این حساب سود مشخصی پرداخت نمیکند و بیشتر برای نگهداری پول، انجام تراکنشهای روزمره و دریافت خدمات بانکی کاربرد دارد.

بسیاری از افراد از این حساب برای واریز حقوق یا مدیریت هزینههای ماهانه استفاده میکنند. دسترسی سریع به موجودی مهمترین مزیت حساب قرضالحسنه است. برخی بانکها برای تشویق مردم به افتتاح این حساب قرعهکشیهای دورهای برگزار میکنند و جوایزی به دارندگان آن اهدا میکنند. البته اگر هدف شما افزایش ارزش پول باشد، این نوع حساب گزینه مناسبی به شمار نمیآید.

سپرده سرمایهگذاری کوتاهمدت

سپرده کوتاهمدت برای افرادی مناسب است که میخواهند علاوه بر دسترسی آسان به پول، از سود بانکی نیز بهرهمند شوند. بانکها سود این حسابها را بر اساس ضوابط بانک مرکزی محاسبه میکنند و معمولاً امکان برداشت وجه در هر زمان وجود دارد.

اگر بخشی از پول خود را برای هزینههای چند ماه آینده کنار گذاشتهاید، سپرده کوتاهمدت میتواند انتخاب مناسبی باشد. نقدشوندگی بالا مهمترین ویژگی این نوع سپرده بانکی محسوب میشود.

سپرده سرمایهگذاری بلندمدت

سپردههای یکساله، دوساله و سهساله برای افرادی مناسب هستند که در کوتاهمدت به پول خود نیاز ندارند. این حسابها در مقایسه با سپردههای کوتاهمدت سود بیشتری پرداخت میکنند. در سال ۱۴۰۵ نرخ سود سپردههای یکساله حدود ۲۰.۵ درصد، دوساله ۲۱.۵ درصد و سهساله ۲۲.۵ درصد تعیین شده است.

برداشت زودتر از موعد میتواند باعث کاهش سود شود. به همین دلیل بهتر است منابعی را وارد سپرده بلندمدت کنید که برای هزینههای ضروری یا شرایط پیشبینینشده به آنها نیاز ندارید.

حساب ارزی

برخی بانکهای ایرانی امکان افتتاح حساب ارزی را فراهم کردهاند. در این حسابها موجودی به ارزهایی مانند دلار یا یورو نگهداری میشود. افرادی که به دنبال کاهش اثر نوسانات ریال هستند، معمولاً از این نوع حساب استفاده میکنند.

پیش از افتتاح حساب ارزی بهتر است شرایط برداشت، کارمزدها و قوانین بانک مورد نظر را بررسی کنید. سیاستهای ارزی و مقررات بانکی ممکن است در طول زمان تغییر کنند.

انواع حسابهای پسانداز در استانداردهای جهانی

ساختار حسابهای بانکی در کشورهای مختلف تفاوتهایی دارد، اما چند نوع حساب در بیشتر نظامهای بانکی جهان رواج دارد. جدول زیر، مهمترین انواع حسابهای پسانداز در استانداردهای جهانی را نشان میدهد.

نوع حساب |

مناسب برای |

نرخ سود تقریبی |

نقدشوندگی |

حساب پسانداز سنتی |

هزینههای روزمره و نگهداری پول |

حدود ۰.۰۱ درصد |

بالا |

حساب پسانداز با سود بالا |

صندوق اضطراری و اهداف کوتاهمدت |

تا حدود ۴.۲۰ درصد |

بالا |

گواهی سپرده (CD) |

پولی که تا چند سال به آن نیاز ندارید |

تا حدود ۴.۲۵ درصد |

پایین |

حساب بازار پول (MMA) |

ترکیب قابلیت پسانداز و خدمات بانکی |

تا حدود ۴.۲۵ درصد |

بالا |

انتخاب یک نوع حساب بانکی برای همه به عنوان بهترین نوع حساب برای پس انداز، در عمل غیرممکن است. اگر دسترسی سریع به پول برای شما اهمیت بیشتری دارد، حسابهای کوتاهمدت انتخاب مناسبتری هستند. اگر قصد دارید مبلغی را برای مدت طولانی نگهداری کنید، سپردههای بلندمدت میتوانند سود بیشتری در اختیار شما قرار دهند.

استراتژیهای عملی پسانداز

داشتن هدف و شناخت ابزارها تنها بخشی از مسیر است. بدون یک استراتژی عملی حتی بهترین نیتها هم به نتیجه نمیرسند. در این بخش چهار روش اثباتشده برای منظم کردن پسانداز را معرفی میکنیم:

- قانون ۵۰-۳۰-۲۰

- اول پسانداز، بعد خرج

- پسانداز پلهای

- خودکارسازی پسانداز

قانون ۵۰-۳۰-۲۰

این قانون یکی از سادهترین و پرکاربردترین روشهای بودجهبندی است. بر اساس این قاعده درآمد ماهانه خود را به سه بخش تقسیم کنید:

- ۵۰ درصد برای نیازهای اساسی مانند اجاره خانه، خوراک، حملونقل و قبوض

- ۳۰ درصد برای خواستهها مانند تفریح، خرید غیرضروری و سرگرمی

- ۲۰ درصد برای پسانداز و سرمایهگذاری

به طور مثال اگر درآمد ماهانه شما ۱۰ میلیون تومان باشد، سهم پسانداز شما ۲ میلیون تومان خواهد بود. این روش به شما کمک میکند بدون اینکه زندگی عادی خود را تحت فشار قرار دهید، بهطور منظم پسانداز کنید.

اول پسانداز، بعد خرج (Pay Yourself First)

بسیاری از افراد منتظر میمانند تا پایان ماه ببینند چقدر پول باقی مانده است، سپس آن را پسانداز میکنند. این روش معمولاً به نتیجه نمیرسد چون همیشه هزینههای پیشبینینشده پیدا میشوند.

راهکار ساده است: همان روزی که حقوق خود را دریافت میکنید، مبلغ مشخصی را بلافاصله به حساب پسانداز خود منتقل کنید. برای اینکه برداشت از این حساب سختتر شود برای آن حساب کارت بانکی درخواست ندهید یا آن را در خانه نگهداری کنید.

پسانداز پلهای

این روش برای افرادی مناسب است که درآمد ماهانه ثابتی دارند. هر ماه مبلغ مشخصی را به پسانداز اختصاص میدهید و این مبلغ را با افزایش درآمد خود، بالا میبرید.

بهطور مثال اگر امسال ماهانه ۵۰۰ هزار تومان پسانداز میکنید، سال بعد با افزایش حقوق این مبلغ را به ۷۰۰ هزار تومان برسانید.

خودکارسازی پسانداز

امروزه اکثر بانکها امکان انتقال خودکار وجه را فراهم کردهاند. شما میتوانید تنظیم کنید که در تاریخ مشخصی از هر ماه، مبلغ معینی بهطور خودکار از حساب جاری به حساب پسانداز منتقل شود.

این روش احتمال فراموشی یا بهانهآوردن را از بین میبرد و پسانداز به یک عادت ماهانه تبدیل میشود.

پسانداز در شرایط اقتصادی ایران

شرایط اقتصادی ایران چالشهای خاصی را برای پسانداز ایجاد کرده است. درک این چالشها و انتخاب راهکارهای مناسب، تفاوت بین پسانداز موفق و ناموفق را مشخص میکند.

چالشهای اصلی پسانداز در شرایط سخت اقتصادی:

- تورم ساختاری بالا: نرخ تورم در سالهای اخیر معمولاً بین ۳۰ تا ۴۰ درصد بوده است. این یعنی ارزش پول شما در یک سال یکسوم یا بیشتر کاهش پیدا میکند.

- بازدهی منفی واقعی بانک: سود سپردههای بانکی در اغلب سالها کمتر از نرخ تورم بوده است. برای مثال اگر سود سپرده یکساله ۲۰ درصد و تورم ۳۵ درصد باشد، بازده واقعی شما منفی ۱۵ درصد خواهد بود.

- نوسانات ارزی: ارزش ریال در برابر ارزهای خارجی دائماً در حال تغییر است. این نوسانات میتواند ارزش داراییهای ریالی شما را تحت تاثیر قرار دهد.

راهکارهای هوشمند

برای مقابله با چالشهای اقتصادی ایران چند راهکار عملی وجود دارد که میتواند به حفظ ارزش پسانداز شما کمک کند:

- صندوقهای سرمایهگذاری طلا: این صندوقها با پشتوانه طلا طراحی شدهاند و ارزش آنها همسو با قیمت طلا تغییر میکند.

- سپردههای بلندمدت بانکی با نرخ سود بالا: برخی بانکها نرخهای سود رقابتیتری ارائه میدهند. در سال ۱۴۰۵ نرخ سود برخی سپردههای سهساله به ۲۲.۵ درصد رسیده است.

- حسابهای ارزی: نگهداری بخشی از دارایی به ارزهای خارجی مانند دلار یا یورو میتواند اثر نوسانات ریال را کاهش دهد.

- طلا و سکه: روش سنتی اما موثر برای حفظ ارزش پگس انداز در برابر تورم. البته خرید و فروش آن هزینههایی دارد که باید در نظر گرفته شود.

پسانداز با درآمد کم امکانپذیر است؟

یکی از رایجترین بهانهها برای شروع نکردن پسانداز کم بودن درآمد است. بسیاری از افراد فکر میکنند با حقوق کم ماهانه امکان پسانداز وجود ندارد. اما واقعیت چیز دیگری است. پسانداز با درآمد کم نه تنها ممکن است، بلکه با چند راهکار ساده و عملی به راحتی قابل انجام خواهد بود.

عادت مهمتر از مبلغ است

مهمترین اصل در پسانداز مبلغ آن نیست؛ تداوم و عادت به پسانداز کردن اهمیت دارد. حتی ماهانه ۱۰۰ هزار تومان هم ارزشمند است، چون شما را به یک رفتار مالی منظم عادت میدهد. این عادت بعدها با افزایش درآمد به پساندازهای بزرگتر تبدیل میشود.

قانون ۵۰-۳۰-۲۰ با نسبتهای تعدیلشده

اگر درآمد شما کم است، نیازی نیست دقیقاً ۲۰ درصد را پسانداز کنید. میتوانید با نسبتهای کمتر شروع کنید. حتی ۵ یا ۱۰ درصد هم نقطه شروع خوبی است.

- نیازها: 50 تا ۶۰ درصد

- خواستهها: ۳۰ درصد

- پسانداز: ۱۰ درصد

شناسایی هزینههای غیرضروری

بسیاری از هزینههای کوچک روزانه در طول ماه مبلغ قابلتوجهی میشوند. یک قهوه روزانه ۱۵۰ هزار تومانی، ماهانه تا ۴.۵ میلیون تومان هزینه دارد. شناسایی و حذف این هزینهها بدون تغییر در کیفیت زندگی، میتواند منبع پسانداز شما باشد. کافی است یک ماه هزینههای خود را ثبت کنید تا متوجه شوید چه مبلغی را میتوانید بدون فشار کاهش دهید.

استفاده از ابزارهای مدیریت هزینه

اپلیکیشنهای مدیریت مالی مانند نرم افزار حسابداری شخصی مانند پارمیس همراه به شما کمک میکنند دقیقاً بدانید پولتان کجا خرج میشود. وقتی هزینهها را بشناسید بهتر میتوانید آنها را کنترل کنید و منابع جدیدی برای پسانداز پیدا کنید.

پارمیس همراه به شما اجازه میدهد تا شخص، پروژه، صندوق و بودجه هر کدام را به صورت جداگانه تعریف کنید. گزارشات دقیق از خرج ماهانه خود برای اقلام و موقعیتها تهیه کنید، با ایجاد صندوقهای مختلف نسبت به پس انداز و پیادهسازی انواع تکنیکهای پس انداز اقدام کنید و همواره و در هر لحظه به وضعیت مالی خود اشراف داشته باشید. با این اپلیکیشن میدانید در طول سال مالی خود برای هر کدام از دستهبندیهای مخارج خود چقدر هزینه کردهاید، چه میزان درآمد داشتهاید و کدام هزینهها را میتوانید حذف کنید تا پسانداز خود را افزایش دهید.

مقایسه ابزارهای پسانداز در ایران

انتخاب ابزار مناسب تاثیر مستقیمی بر نتیجه پسانداز دارد. جدول زیر مهمترین ابزارهای پسانداز در ایران را با معیارهای مختلف مقایسه میکند:

ابزار |

ریسک |

بازده تقریبی |

نقدشوندگی |

حداقل سرمایه |

سپرده کوتاهمدت بانکی |

بسیار کم |

پایین (روزشمار) |

بسیار بالا |

بسیار کم |

سپرده بلندمدت بانکی |

بسیار کم |

متوسط (تا ۲۲.۵٪) |

پایین |

کم |

صندوق طلا |

کم |

همسو با تورم |

متوسط |

کم |

صندوق سرمایهگذاری مشترک |

متوسط |

متغیر |

متوسط |

کم |

طلا و سکه |

متوسط |

همسو با تورم |

بالا |

نسبتاً بالا |

حساب ارزی |

متوسط |

وابسته به نرخ ارز |

متوسط |

متغیر |

پسانداز و تأثیر آن بر بیمه و مالیات

بسیاری از افراد نمیدانند که پسانداز میتواند در دو حوزه بیمه و مالیات، تاثیرات مهمی داشته باشد. در ایران برخی از انواع پسانداز بهطور مستقیم از مالیات معاف هستند و این موضوع میتواند انگیزهای برای انتخاب مسیر درست باشد.

بر اساس ماده ۱۳۶ قانون مالیاتهای مستقیم، وجوه پرداختی بابت انواع بیمههای عمر و زندگی از سوی مؤسسات بیمه که به موجب قراردادهای منعقده عاید ذینفع میشود، از پرداخت مالیات معاف است. این معافیت یعنی سرمایه بیمه عمر و اندوخته حاصل از سرمایهگذاری آن بدون هیچ گونه کسر مالیاتی به بیمهگزار یا ذینفعان پرداخت میشود. همچنین در صورت فوت بیمهشده، انتقال این سرمایه به بازماندگان بدون نیاز به پرداخت مالیات بر ارث انجام میگیرد.

طبق قوانین مالیاتی ایران سود حاصل از سپردههای سرمایهگذاری کوتاهمدت و بلندمدت بانکی نیز در زمره درآمدهای معاف از مالیات قرار میگیرد. این یعنی سودی که از نگهداری پول در حسابهای پسانداز بانکی به دست میآید، مشمول مالیات نمیشود و بهصورت کامل به حساب شما واریز میگردد. این موضوع یکی از مزیتهای پسانداز بانکی در مقایسه با برخی از روشهای سرمایهگذاری محسوب میشود.

پسانداز بهصورت مستقیم بر مالیات بر درآمد اشخاص حقیقی تأثیری ندارد، اما در برخی موارد میتواند بهطور غیرمستقیم بر میزان مالیات پرداختی اثر بگذارد. هزینههایی که برای تأمین آتیه و بازنشستگی از طریق بیمههای عمر و سرمایهگذاری انجام میشود، در زمره هزینههای قابل قبول مالیاتی قرار دارد. همچنین برخی از انواع سرمایهگذاری مانند اوراق مشارکت و صندوقهای سرمایهگذاری، معافیتهای مالیاتی خاص خود را دارند.

پسانداز هوشمند نه تنها ارزش پول شما را در برابر تورم حفظ میکند، بلکه با انتخاب ابزارهای مناسب مانند بیمه عمر و سرمایهگذاری یا سپردههای بانکی، میتوانید از مزایای معافیتهای مالیاتی نیز بهرهمند شوید.

بهترین نوع پسانداز برای شرایط مختلف چیست؟

تا اینجا با انواع پسانداز و ابزارهای مختلف آشنا شدید. اما بهترین انتخاب برای همه افراد یکسان نیست. میزان درآمد، زمان مورد نیاز برای استفاده از پول و هدف مالی تعیین میکند که کدام روش مناسبتر باشد. به همین دلیل بهتر است به جای انتخاب یک ابزار برای تمام دارایی، برای هر هدف از گزینه مناسب استفاده کنید.

اگر هنوز صندوق اضطراری ندارید

اولویت شما باید ایجاد یک پشتوانه مالی باشد. مبلغی معادل سه تا شش ماه هزینههای زندگی را در حساب بانکی یا سپرده کوتاهمدت نگهداری کنید تا در مواقع ضروری به سرعت به آن دسترسی داشته باشید.

ابزار پیشنهادی: حساب بانکی یا سپرده کوتاهمدت

اگر برای خرید خودرو، ازدواج یا سفر برنامهریزی میکنید

وقتی میدانید طی یک تا سه سال آینده به پول خود نیاز دارید، حفظ اصل سرمایه اهمیت بیشتری پیدا میکند. در این شرایط سپردههای بلندمدت بانکی یا بخشی از پسانداز در صندوقهای طلا میتواند انتخاب مناسبی باشد.

ابزار پیشنهادی: سپرده بلندمدت یا صندوق طلا

اگر هدف شما حفظ ارزش پول در برابر تورم است

نگهداری تمام دارایی به صورت نقد یا در حسابهای کمبازده، قدرت خرید شما را کاهش میدهد. در این شرایط بسیاری از افراد بخشی از پسانداز خود را به داراییهایی اختصاص میدهند که در بلندمدت همسو با تورم حرکت میکنند.

ابزار پیشنهادی: صندوق طلا، حساب ارزی یا ترکیبی از چند دارایی

اگر برای بازنشستگی یا اهداف بلندمدت پسانداز میکنید

وقتی افق زمانی شما بیش از پنج یا ده سال است، میتوانید بخشی از دارایی خود را به ابزارهایی با پتانسیل رشد بیشتر اختصاص دهید. تنوعبخشی در این شرایط اهمیت زیادی دارد.

ابزار پیشنهادی: صندوقهای سرمایهگذاری و صندوقهای طلا

اگر درآمد کمی دارید

برای شروع نیازی به مبالغ بزرگ نیست. مهمتر از مقدار پول ایجاد عادت پسانداز است. حتی اختصاص ۵ تا ۱۰ درصد درآمد ماهانه میتواند در بلندمدت نتایج قابل توجهی ایجاد کند.

ابزار پیشنهادی: حساب بانکی یا سپرده کوتاهمدت

جدول زیر بهطور خلاصه بهترین نوع پسانداز برای شرایط مختلف را نشان می دهد:

شرایط شما |

بهترین نوع پسانداز |

ابزار پیشنهادی |

هزینههای پیشبینینشده |

پسانداز اضطراری |

حساب بانکی یا سپرده کوتاهمدت |

خرید خودرو، سفر یا ازدواج |

پسانداز هدفمند |

سپرده بلندمدت یا صندوق طلا |

حفظ ارزش پول |

پسانداز میانمدت و بلندمدت |

صندوق طلا یا حساب ارزی |

بازنشستگی و آینده مالی |

پسانداز بلندمدت |

صندوقهای سرمایهگذاری |

درآمد کم |

شروع تدریجی |

حساب بانکی و پسانداز پلهای |

اشتباهات رایج در پسانداز

بسیاری از افراد با داشتن نیت درست در مسیر پسانداز اشتباهاتی مرتکب میشوند که نتیجه نهایی را تحت تأثیر قرار میدهد. شناسایی این اشتباهات اولین گام برای اصلاح آنهاست.

اشتباهاتی مانند:

- نداشتن هدف مشخص

- انتظار برای باقیمانده آخر ماه

- نگهداری تمام پول بهصورت نقد

- استفاده از پسانداز اضطراری برای هزینههای غیرضروری

- انتخاب ابزار نامناسب

- نادیده گرفتن کارمزدها و هزینههای بانکی

۱. نداشتن هدف مشخص

پسانداز بدون هدف مانند حرکت بدون مقصد است. وقتی ندانید برای چه چیزی پسانداز میکنید، انگیزه کافی برای تداوم نخواهید داشت. همیشه هدف خود را مشخص کنید حتی اگر ساده باشد.

۲. انتظار برای باقیمانده آخر ماه

این اشتباه رایج بیشتر افراد را از پسانداز بازمیدارد. هزینهها همیشه پیدا میشوند و معمولاً چیزی باقی نمیماند. راهکار درست پسانداز اول ماه است نه آخر آن.

۳. نگهداری تمام پول بهصورت نقد

نگهداری پول نقد در خانه یا حسابهای بدون سود، سادهترین راه برای از دست دادن ارزش آن در برابر تورم است. حداقل پول نقد مورد نیاز را نگهداری کنید و مابقی را به ابزارهای مناسب هدایت کنید.

۴. استفاده از پسانداز اضطراری برای هزینههای غیرضروری

صندوق اضطراری فقط برای شرایط واقعاً اضطراری طراحی شده است. استفاده از آن برای خرید کالای غیرضروری یا سفر، این پشتوانه مالی را تخریب میکند.

۵. انتخاب ابزار نامناسب

سپرده بلندمدت برای پول اضطراری، یا حساب کوتاهمدت برای پسانداز بلندمدت، هر دو انتخابهای اشتباهی هستند. ابزار را با هدف و زمان مورد نیاز هماهنگ کنید.

۶. نادیده گرفتن کارمزدها و هزینههای بانکی

برخی حسابها و ابزارهای مالی، کارمزدهای پنهانی دارند که سود نهایی را کاهش میدهند. پیش از انتخاب همه هزینهها را بررسی کنید.

جمعبندی

پسانداز فقط کنار گذاشتن پول نیست. در ایران ۱۴۰۵ پسانداز هوشمند یعنی انتخاب ابزار مناسب، داشتن هدف مشخص و تبدیل ریال به داراییهایی که ارزش خود را حفظ میکنند.

هر فردی با هر سطح درآمدی میتواند پسانداز را شروع کند. مهم شروع کردن با یک هدف کوچک و تداوم در آن است. قانون ۵۰-۳۰-۲۰، پسانداز پلهای و خودکارسازی، ابزارهای عملی هستند که میتوانند این مسیر را هموار کنند.

به یاد داشته باشید که پسانداز و سرمایهگذاری مکمل یکدیگرند. ابتدا پشتوانه اضطراری خود را بسازید، سپس برای رشد داراییهای خود برنامهریزی و از ابزار مناسب مانند نرم افزار حسابداری کنید. و در نهایت از ابزارهای مدیریت مالی مانند نرم افزار حسابداری شخصی پارمیس برای ثبت دقیق هزینهها و پیگیری پیشرفت خود استفاده کنید.

سوالات پرتکرار درباره انواع پسانداز

1.بهترین نوع پسانداز چیست؟

بهترین نوع پسانداز به هدف و بازه زمانی شما بستگی دارد. برای هزینههای پیشبینینشده، پسانداز اضطراری گزینه مناسبی است. اگر برای خرید خودرو یا سفر برنامهریزی میکنید، پسانداز هدفمند کاربرد بیشتری دارد. برای اهداف بلندمدت مانند بازنشستگی نیز پسانداز بلندمدت انتخاب بهتری محسوب میشود.

2.ماهانه چند درصد درآمد را باید پسانداز کنیم؟

قانون ۵۰-۳۰-۲۰ پیشنهاد میکند ۲۰ درصد درآمد به پسانداز و سرمایهگذاری اختصاص پیدا کند. با این حال، اگر درآمد محدودی دارید، حتی پسانداز ۵ تا ۱۰ درصد درآمد هم میتواند شروع مناسبی باشد. تداوم، اهمیت بیشتری از مبلغ دارد.

3.با درآمد کم چگونه پسانداز کنیم؟

پسانداز با درآمد کم امکانپذیر است. حذف هزینههای غیرضروری، ثبت مخارج و کنار گذاشتن مبالغ کوچک به صورت منظم، به ایجاد عادت پسانداز کمک میکند. لازم نیست منتظر افزایش درآمد بمانید.

4.پسانداز اضطراری چقدر باید باشد؟

کارشناسان مالی معمولاً توصیه میکنند مبلغی معادل سه تا شش ماه هزینههای زندگی را به عنوان صندوق اضطراری کنار بگذارید. این مبلغ باید در محلی با نقدشوندگی بالا نگهداری شود تا در مواقع ضروری به سرعت در دسترس باشد.

5.تفاوت حساب قرضالحسنه و سپرده سرمایهگذاری چیست؟

حساب قرضالحسنه سود مشخصی ندارد و بیشتر برای نگهداری پول و انجام تراکنشهای روزمره استفاده میشود. سپردههای سرمایهگذاری کوتاهمدت و بلندمدت سود بانکی پرداخت میکنند و برای پسانداز مناسبتر هستند.

6.آیا پسانداز در بانک در ایران منطقی است؟

بله، اما نگهداری تمام دارایی در بانک همیشه بهترین انتخاب نیست. حسابهای بانکی برای صندوق اضطراری و اهداف کوتاهمدت مناسب هستند، اما در دورههای تورمی ممکن است سود بانکی از نرخ تورم عقب بماند. به همین دلیل، بسیاری از افراد بخشی از پسانداز خود را به ابزارهای دیگر اختصاص میدهند.

7.پول پسانداز را در خانه نگه داریم یا بانک؟

نگهداری پول نقد در خانه، خطر سرقت و کاهش ارزش پول را افزایش میدهد. حسابهای بانکی امنیت بیشتری دارند و مدیریت منابع مالی را آسانتر میکنند. برای مبالغ بلندمدت نیز میتوان از ابزارهای مناسبتر استفاده کرد.

8.صندوق طلا بهتر است یا سپرده بانکی؟

این دو ابزار کاربردهای متفاوتی دارند. سپرده بانکی برای پولی که به دسترسی سریع نیاز دارد مناسبتر است. صندوق طلا میتواند در دورههای تورمی به حفظ ارزش دارایی کمک کند. بسیاری از افراد از ترکیب این دو روش استفاده میکنند.

9.بهترین روش پسانداز در شرایط تورمی ایران چیست؟

در شرایط تورمی، داشتن صندوق اضطراری، کنترل هزینهها و تبدیل بخشی از پسانداز بلندمدت به داراییهایی که ارزش خود را بهتر حفظ میکنند، میتواند راهکار مناسبتری باشد. انتخاب ابزار مناسب به میزان ریسکپذیری و اهداف مالی هر فرد بستگی دارد.

10.ابتدا پسانداز کنیم یا سرمایهگذاری؟

بهتر است ابتدا یک صندوق اضطراری برای هزینههای پیشبینینشده ایجاد کنید. پس از آن، میتوانید بخشی از منابع مالی خود را برای اهداف بلندمدت به سرمایهگذاری اختصاص دهید. پسانداز و سرمایهگذاری مکمل یکدیگر هستند و هر دو در برنامه مالی اهمیت دارند.

11.بهترین نوع پسانداز برای جوانان چیست؟

جوانان بهتر است ابتدا روی ایجاد صندوق اضطراری و شکل دادن عادت پسانداز تمرکز کنند. شروع زودهنگام باعث میشود حتی با مبالغ کم، فرصت بیشتری برای ساختن پشتوانه مالی و رسیدن به اهداف بلندمدت داشته باشند.