![محاسبه-اضافهکاری-1405-[فرمول-محاسبه-اضافهکاری-با-مثال]](https://www.parmisit.com/wp-content/uploads/2026/06/محاسبه-اضافهکاری-1405-فرمول-محاسبه-اضافهکاری-با-مثال.webp)

موفقیت در مدیریت لیستهای حقوق و دستمزد و اطمینان از صحت اعداد و ارقام، دغدغه اصلی شما در جایگاه یک حسابدار حرفهای است. محاسبه اضافهکاری به دلیل حساسیتهای قانونی و تأثیر مستقیم بر رضایت شغلی کارکنان، نیازمند دقت و تسلط کامل بر بخشنامههای جدید است. ما در کنار شما هستیم تا چالشهای مربوط به محاسبه اضافهکاری 1405 را به یک فرآیند ساده و شفاف تبدیل کنیم. تسلط بر نحوه محاسبه اضافهکاری به شما کمک میکند تا به عنوان یک متخصص مورد اعتماد، فرآیندهای مالی مجموعه خود را به بهترین شکل ممکن هدایت کنید.

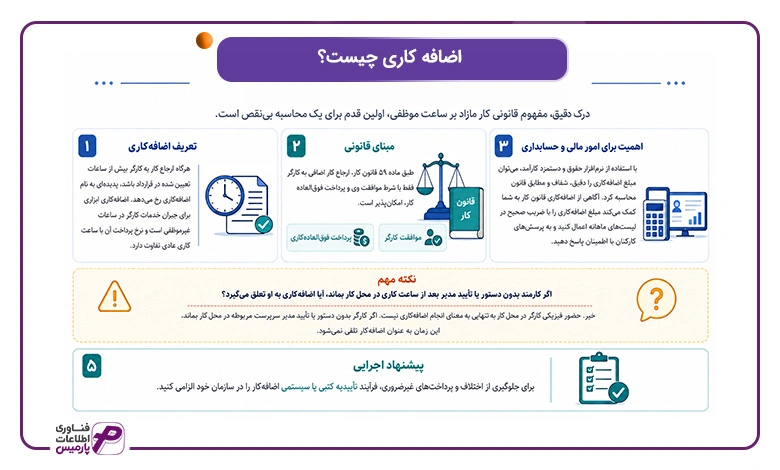

اضافه کاری چیست؟

درک دقیق مفهوم قانونی کار مازاد بر ساعت موظفی، اولین قدم برای یک محاسبه بینقص است. طبق قانون کار، هرگاه ارجاع کار به کارگر بیش از ساعات تعیین شده در قرارداد باشد، پدیدهای به نام اضافهکاری رخ میدهد. تعریف اضافه کاری در ادبیات حقوقی بر مبنای توافق طرفین و رعایت سقف مجاز روزانه شکل میگیرد. در پاسخ به سوال اضافه کاری چیست؟ صراحتاً میتوان گفت که این موضوع ابزاری برای جبران خدمات کارگر در ساعات غیرموظفی است که نرخ پرداخت آن با ساعت کاری عادی تفاوت دارد.

طبق ماده 59 قانون کار، ارجاع کار اضافی به کارگر با شرط موافقت وی و پرداخت فوقالعاده کاری امکانپذیر است. شما به عنوان مسئول امور مالی، با استفاده از یک نرمافزار حقوق و دستمزد کارآمد، میتوانید مبلغ اضافهکاری را دقیقاً مطابق با این ماده قانونی و بدون ضایع شدن حق طرفین برآورد کنید. آگاهی از اضافه کاری قانون کار به شما قدرت میدهد تا با اطمینان کامل به سوالات کارکنان پاسخ دهید و مبلغ اضافه کاری کارگران را در لیستهای ماهانه با ضریب صحیح اعمال نمایید.

اگر کارمند بدون دستور یا تأیید مدیر بعد از ساعت کاری در محل کار بماند، آیا اضافهکاری به او تعلق میگیرد؟

طبق ماده ۵۹ قانون کار، ارجاع کار اضافی منوط به «توافق طرفین» است. حضور فیزیکی کارگر در محل کار به تنهایی به معنای انجام اضافهکاری نیست. اگر کارگر بدون دستور، اطلاع یا تأیید سرپرست مربوطه در محل کار بماند، این زمان به عنوان «اضافهکار» تلقی نمیشود. پیشنهاد میشود در سازمان خود فرآیند «تأییدیه کتبی یا سیستمی اضافه کار» را الزامی کنید تا از پرداخت هزینههای غیرضروری و مورد مناقشه جلوگیری شود.

اضافه کاری اجباری است یا اختیاری؟

یکی از چالشهای حقوقی که حسابداران و مدیران همواره با آن روبرو هستند، ماهیت ارجاع کار اضافی به پرسنل است. طبق ماده ۵۹ قانون کار، انجام اضافهکاری مشمول ضوابط زیر است:

- ماهیت اختیاری: اضافهکاری در شرایط عادی ماهیتی کاملاً اختیاری دارد و کارفرما مجاز نیست پرسنل را به انجام کار مازاد بر ساعات موظفی مجبور کند.

- توافق طرفین: ارجاع کار اضافی منوط به «موافقت صریح کارگر» است.

- پرداخت فوقالعاده: کارفرما مکلف است در ازای ساعات اضافهکاری، ۴۰ درصد علاوه بر مزد عادی هر ساعت کار، به کارگر پرداخت نماید.

اگر کارمند در ابتدای روز تأخیر داشته باشد اما در پایان روز بیشتر بماند، آیا خروج دیرتر به عنوان اضافهکاری محاسبه میشود؟

خیر؛ طبق رویههای متداول اداره کار، ساعات ورود و خروج باید در یک چارچوب منطقی بررسی شوند. اگر کارمند در ابتدای روز تأخیر داشته باشد، این زمان به عنوان «کسر کار» ثبت میشود. اضافهکاری تنها زمانی محقق میشود که ساعات کاری از «موظفیِ قانونی» عبور کرده باشد. بنابراین، ابتدا باید کسر کارِ ساعات ابتدایی با ماندن در پایان روز جبران شود و تنها در صورتی که پس از جبران کسر کار، مجموع ساعات حضور از ۴۴ ساعت در هفته (یا ساعات موظفی ماهانه) بیشتر شود، مبلغ مازاد به عنوان اضافهکاری پرداخت میگردد.

با این حال، قانونگذار در ماده 60 قانون کار استثنائی قائل شده است؛ در موارد خاصی مانند جلوگیری از حوادث غیرمترقبه، ترمیم خسارات ناشی از حوادث یا مقابله با شرایط فورسماژور، انجام اضافهکاری میتواند جنبه اجباری پیدا کند. در سال 1405، مدیران مالی باید توجه داشته باشند که ارجاع کار اضافی بدون رضایت فرد (خارج از موارد ماده 60)، تخلف قانونی محسوب شده و میتواند در لایحههای دفاعی اداره کار علیه سازمان استفاده شود.

فرمول محاسبه اضافه کاری 1405 و ضرایب قانونی

مبنای اصلی برای تعیین دستمزد ساعات مازاد، ضریب اضافه کاری 1405 است که مطابق با قانون کار، معادل ۴۰ درصد اضافه بر مزد ساعت کار عادی در نظر گرفته میشود. به عبارت سادهتر، هر ساعت اضافهکاری معادل ۱.۴ یک ساعت کار عادی ارزشگذاری میگردد. استفاده از این ضریب دقیق، اعتبار محاسبات شما را در بازرسیهای قانونی تضمین میکند.

برای دستیابی به مبلغ نهایی، ابتدا باید مزد ساعتی کارگر را محاسبه کرده و سپس آن را در ضریب مربوطه ضرب کنید. فرمول محاسبه اضافه کاری به شرح زیر است:

P = (220S) × 1.4 × H

- P:مبلغ کل اضافهکاری (تومان)

- S: مزد ثابت ماهیانه (شامل حقوق پایه و مزایای به تبع شغل)

- 220: میانگین ساعات کار موظفی در ماه

- 1.4:ضریب قانونی اضافهکاری (۱۴۰ درصد)

- H:تعداد ساعات اضافهکاری انجام شده

اعمال دقیق فرمول محاسبه اضافه کاری 1405 به شما اجازه میدهد تا گزارشهای مالی خود را بدون کوچکترین انحراف تدوین کنید. این فرمول ثابت، پایه و اساس تمامی محاسبات حقوق و دستمزد در کسبوکارهای مختلف است.

مثال عملی برای درک بهتر نحوه محاسبه اضافه کاری

بیایید یک نمونه واقعی را با هم بررسی کنیم. فرض کنید مزد ثابت ماهیانه یک کارگر در سال ۱۴۰۵ (شامل پایه حقوق و مزایای مستمر) مبلغ ۱۵۰,۰۰۰,۰۰۰ ریال است و این شخص در طول ماه ۱۰ ساعت اضافهکاری انجام داده است. فرآیند محاسبه به این صورت پیش میرود:

- ابتدا مزد هر ساعت کار عادی او را به دست میآوریم:

- 681,818 ریال

- اکنون مبلغ هر ساعت اضافه کاری را با اعمال ضریب ۱.۴ محاسبه میکنیم:

- 681,818×1.4=954,545 ریال

- در مرحله آخر، این نرخ را در ۱۰ ساعت کارکرد ضرب میکنیم تا مبلغ نهایی مشخص شود:

- 954,545×10=9,545,450 ریال

همانطور که مشاهده کردید، با در اختیار داشتن اجزای درست در فرمول محاسبه اضافه کاری 1405، رسیدن به عدد نهایی بسیار ساده و لذتبخش است.

نگاه قانون به موضوع ساعات کاری مازاد، یک نگاه دقیق و حمایتی است که هدف آن برقراری تعادل میان بهرهوری سازمان و سلامت نیروی کار است. شما به عنوان متخصص حسابداری، برای محاسبه اضافهکاری دقیق، نیازمند شناسایی تفاوتهای ظریف در انواع قراردادها هستید تا گزارشهای مالی شما در انطباق کامل با بازرسیهای اداره کار باشد.

خیر، این توافق فاقد وجاهت قانونی است. طبق قانون کار، اضافهکاری یک فوقالعاده قانونی است که باید بر اساس نرخ «مزد ثابت» و بر مبنای «ساعات کارکرد واقعی» محاسبه شود. درج عبارت «حقوق شامل اضافهکاری است» در قرارداد، حقوق قانونی کارگر را سلب نمیکند. در صورت بروز اختلاف، اداره کار تنها به ساعات واقعی ثبت شده و ضرایب قانونی استناد خواهد کرد. توصیه میشود برای رعایت استانداردهای حسابرسی، همیشه مبلغ پایه حقوق و فوقالعاده اضافهکاری را در فیش حقوقی تفکیک کنید.

اضافه کاری در نگاه قانون و تاثیر نوع قرارداد بر محاسبات

قواعد کلی حاکم بر کار مازاد، بر تمامی مدلهای همکاری از جمله تماموقت، پاره وقت، ساعتی و روزمزد حاکم است و اصلِ ثابت در همه این موارد، ضریب ۱.۴ برای هر ساعت کار اضافی است. تفاوت اصلی در این قراردادها، نه در ضریب، بلکه در نحوه تعیین «ساعت موظفی» و «نرخ مزد ساعتی» نهفته است. طبق ماده ۳۹ قانون کار، مزد و مزایای کارگرانی که به صورت نیمهوقت یا کمتر از ساعات قانونی تعیین شده کار میکنند، به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود. این موضوع به این معناست که شما ابتدا باید مزد پایه را بر اساس ساعات کارکرد واقعی بسنجید و سپس فرمول محاسبه اضافه کاری را برای ساعات مازاد اعمال کنید.

محاسبه اضافهکاری در قراردادهای پاره وقت و ساعتی

بسیاری از حسابداران در تعیین نقطه شروع اضافهکاری برای نیروهای پاره وقت دچار تردید میشوند. در قراردادهای پاره وقت، ساعاتی که فرد بر اساس توافق قبلی فراتر از ساعات معمولِ قرارداد خود (مثلاً بیشتر از ۲۰ ساعت در هفته) کار میکند اما هنوز به سقف ۴۴ ساعت قانونی در هفته نرسیده است، معمولاً به عنوان «اضافهکار» با ضریب ۱.۴ شناخته نمیشود، مگر اینکه در قرارداد توافق دیگری صورت گرفته باشد. با این حال، به محض عبور از مرز ساعات موظفی قانونی (۴۴ ساعت در هفته برای کارگران عادی)، تمامی ساعات مازاد باید با ضریب فوقالعاده کاری محاسبه شوند. استفاده از یک نرمافزار حقوق و دستمزد دقیق، به شما اجازه میدهد تا بدون درگیر شدن در پیچیدگیهای دستی، سقف موظفی هر قرارداد را تعریف کرده و خروجی نهایی را با کمترین ضریب خطا دریافت کنید.

وضعیت اضافهکاری در ماه رمضان و روزهای خاص

کاهش ساعات کاری در ایام خاصی مانند ماه مبارک رمضان، از جمله مواردی است که نیازمند دقت ویژه در مدیریت زمان است. بر اساس عرف و رعایت حال کارکنان، ممکن است ساعات کاری روزانه در این ماه کاهش یابد. نکته کلیدی اینجاست که این کاهش ساعت نباید منجر به کاهش حقوق و مزایای قانونی کارگران شود. اگر کارگری در این ایام، طبق روال معمولِ قبل از ماه رمضان کار کند، ساعاتی که فراتر از ساعات کاهشیافته حضور داشته است، به عنوان اضافهکاری تلقی میگردد. صراحت در اعمال این تغییرات در سیستمهای مالی، سطح رضایت شغلی کارکنان و اعتبار قانونی مجموعه شما را به شدت افزایش میدهد.

نحوه محاسبه برای نیروهای روزمزد و ساعتی

در قراردادهای روزمزد، مبنای محاسبه اضافهکاری بر اساس مزد ثابت روزانه تقسیم بر ساعات کار قانونی (۷ ساعت و ۲۰ دقیقه) است تا نرخ یک ساعت کار عادی به دست آید. پس از استخراج این نرخ، همان ضریب ۴۰ درصد (۱.۴) برای ساعات مازاد اعمال میشود. شما با تکیه بر ابزارهای نوین محاسباتی، میتوانید اطمینان حاصل کنید که حقوق هیچ نیروی کارگری، فارغ از نوع قرارداد، نادیده گرفته نمیشود.

جدول ساعات موظف کاری در سال 1405

طبق ماده 51 قانون کار، ساعت کار مدت زمانی است که کارگر نیرو یا وقت خود را در اختیار کارفرما قرار میدهد. بر اساس تبصره این ماده، مجموع ساعات کار هفتگی نباید از ۴۴ ساعت تجاوز کند. این بدین معناست که میانگین کار روزانه در یک هفته ۶ روزه، معادل 7 ساعت و 20 دقیقه خواهد بود.

در پاسخ به این سوال که جدول ساعات موظف کاری هر ماه چقدر است؟ ، ما بر اساس تقویم رسمی، تعداد روزهای کاری را با کسر روزهای جمعه و تعطیلات رسمی استخراج کردهایم. در جدول زیر، محاسبات مربوط به ماههای مختلف سال را برای تسهیل در کار شما آوردهایم:

ماه |

تعداد روزهای ماه |

روزهای تعطیل و جمعه |

روزهای کاری |

ساعات موظفی (کاری) |

فروردین |

31 |

10 |

21 |

154 |

اردیبهشت |

31 |

5 |

26 |

190.6 |

خرداد |

31 |

6 |

25 |

183.3 |

تیر |

31 |

5 |

26 |

190.6 |

مرداد |

31 |

6 |

25 |

183.3 |

شهریور |

31 |

6 |

25 |

183.3 |

مهر |

30 |

5 |

25 |

183.3 |

آبان |

30 |

4 |

26 |

190.6 |

آذر |

30 |

6 |

24 |

176 |

دی |

30 |

5 |

25 |

183.3 |

بهمن |

30 |

6 |

24 |

176 |

اسفند |

29 |

5 |

24 |

176 |

نکته: اعداد اعشاری بر اساس ضریب ۷.۳۳ (معادل ۷ ساعت و ۲۰ دقیقه) محاسبه شدهاند که در سیستمهای مکانیزه به دقت لحاظ میشوند.

تاثیر مرخصی استحقاقی بر محاسبه ساعات اضافه کار

یکی از نکات بسیار ظریف که معمولاً در محافل حسابداری مورد بحث قرار میگیرد، رابطه میان مرخصی و اضافهکاری است. طبق نص صریح قانون، ساعات مرخصی استحقاقی به عنوان ایام کارکرد در حکم حضور تلقی میشوند. این به آن معناست که اگر کارمند شما طی هفته ۳ روز به مرخصی برود و در روزهای حضور خود، بیش از ساعات موظفی روزانه کار کند، یا در مجموع هفته از ۴۴ ساعت فراتر رود، آن ساعات مازاد، دقیقاً به عنوان ساعت اضافه کاری شناخته میشوند. مرخصی، سقف ۴۴ ساعت قانونی هفته را کاهش نمیدهد، بلکه بخشی از این سقف را پر میکند؛ بنابراین حضور فیزیکی بیش از ساعات باقیمانده از موظفی، مستحق دریافت فوقالعاده اضافهکاری است.

اگر کارمند در روز مرخصی استحقاقی به درخواست کارفرما سر کار بیاید، تکلیف مرخصی و اضافهکاری چیست؟

در این حالت، دو موضوع مجزا داریم. اول اینکه چون کارمند در روز مرخصی کار کرده است، آن روز از لیست مرخصیهای استفادهشده او باید حذف شود (یعنی مرخصی او بازگردانده میشود). دوم اینکه، چون این حضور در روز غیرکاری یا خارج از روال عادی بوده، ساعات حضور او باید با اعمال ضریب اضافهکاری (۱.۴) محاسبه و پرداخت شود. توجه داشته باشید که این پرداخت، علاوه بر حقوق ثابت آن روز است.

مدیریت هوشمند ساعات کاری در بخشهای مختلف

سازمانهای بزرگ که دارای بخشهای متنوعی نظیر خط تولید، انبار و واحدهای ستادی هستند، برای کنترل دقیق ورود و خروج با چالشهای پیچیدهای روبرو میشوند. استفاده از نرم افزار حسابداری یکپارچه با نرم افزار حقوق و دستمزد، مانند نرم افزار پارمیس استار به شما این امکان را میدهد تا به سادگی تمامی این بخشها را تحت یک سیستم واحد مدیریت کنید. این راهکار با اتصال مستقیم به دستگاههای حضور و غیاب، محاسبه ساعات اضافه کار را به صورت خودکار بر اساس جدول موظفی هر ماه انجام داده و احتمال خطای انسانی در ثبت شیفتهای چرخشی یا اضافه کاریهای اجباری را به صفر میرساند. یکپارچگی دادهها بین واحد تولید و حسابداری متضمن عدالت در پرداخت و شفافیت در هزینههای سربار است.

تعیین دقیق بهای هر ساعت کار مازاد، پایه و اساس صدور فیش حقوقی بدون نقص و برقراری انضباط مالی در سازمان است. شما به عنوان یک حسابدار خبره، میدانید که کوچکترین اشتباه در محاسبه نرخ هر ساعت اضافه کاری میتواند در ابعاد بزرگ سازمانی، منجر به مغایرتهای مالیاتی یا نارضایتیهای پرسنلی شود. ما در این بخش، روش استخراج این نرخ را بر اساس آخرین ابلاغیهها به صورت قطعی بررسی میکنیم.

نرخ و قیمت هر ساعت اضافه کاری در سال 1405

مبنای محاسبه مزد یک ساعت اضافهکاری، بر اساس مزد ثابت ماهیانه تقسیم بر کل ساعات کار موظفی (۲۲۰ ساعت) در ضریب ۱.۴ تعیین میشود. این عدد به صورت اختصاصی برای هر کارمند و با توجه به دریافتیهای مستمر او که به تبع شغل پرداخت میشوند (مانند حق سرپرستی، حق جذب یا سختی کار)، متفاوت خواهد بود. طبق بخشنامه مزد 1405، تمامی پرداختهایی که به عنوان مزد ثابت شناخته میشوند، باید در پایه محاسباتی شما لحاظ گردند.

مبنای محاسبه مزد یک ساعت اضافهکاری، «مزد ثابت ماهیانه» تقسیم بر ساعات موظفی (۲۲۰ ساعت) و ضرب در ضریب ۱.۴ است. تمامی اقلامی که به عنوان مزد ثابت در فیش حقوقی شناخته میشوند، باید در پایه محاسباتی لحاظ گردند.

فرمول قطعی برای دستیابی به این نرخ به شرح زیر است:

Hr = (220Wf) x 1.4

- Hr:نرخ هر ساعت اضافهکاری (ریال/تومان)

- Wf: مزد ثابت ماهیانه (شامل حقوق پایه و مزایای به تبع شغل)

- 220: عدد ثابت موظفی ماهانه در قانون کار

- 1.4:ضریب قانونی اضافهکاری (100% مزد عادی + 40% فوقالعاده اضافهکاری)

- محاسبه عملیاتی نرخ اضافهکاری

تعیین «کف» نرخ اضافهکاری (حداقل قانونی ۱۴۰۵)

برای تعیین حداقل پرداختی بابت هر ساعت اضافهکاری، محاسبات را بر اساس «حداقل حقوق پایه» سال ۱۴۰۵ انجام میدهیم. هیچ کارگری نباید بابت هر ساعت اضافهکاری، مبلغی کمتر از این نرخ دریافت کند.

با فرض حداقل حقوق پایه ماهانه (۱۶۶,۲۵۵,۵۰۰ ریال):

۱. محاسبه مزد یک ساعت کار عادی:

۱۶۶,۲۵۵,۵۰۰ ریال ÷ ۲۲۰ ساعت = ۷۵۵,۷۰۷ ریال

۲. محاسبه حداقل نرخ هر ساعت اضافهکاری:

۷۵۵,۷۰۷ ریال × ۱.۴ = ۱,۰۵۷,۹۹۰ ریال

بنابراین، مبلغ ۱,۰۵۷,۹۹۰ ریال «کف قانونی» برای هر ساعت اضافهکاری در سال ۱۴۰۵ است. هر مبلغی کمتر از این عدد، تخلف از قانون کار محسوب شده و بار حقوقی برای کارفرما ایجاد میکند. استفاده از یک نرم افزار حقوق و دستمزد قدرتمند، این فرآیند را تسهیل کرده و به شما اجازه میدهد تا با تعریف ضرایب قانونی مطابق با آخرین بخشنامهها، فرآیند صدور فیش حقوقی را به صورت مکانیزه و بدون خطا انجام دهید.

اضافه کاری در تعطیلات (جمعه و تعطیلات رسمی)

بسیاری از حسابداران به اشتباه تصور میکنند که ضریب کار در تمامی ایام تعطیل یکسان است، اما در واقعیت ما با دو مفهوم فوقالعاده جمعهکاری و فوقالعاده اضافهکاری روبرو هستیم. طبق ماده 59 قانون کار، ارجاع کار اضافی به کارگر مستلزم موافقت او و پرداخت ۴۰ درصد اضافه بر مزد هر ساعت کار عادی است. اما زمانی که این فعالیت در ایام خاصی مانند جمعه انجام شود، قواعد لایهبندی شدهای اعمال میگردد.

تفاوت کار در جمعه و تعطیلات رسمی

برای درک بهتر این شکاف محتوایی، باید بین دو حالت زیر تمایز قائل شوید:

کار در روز جمعه (جمعهکاری): طبق ماده ۶۲ قانون کار، جمعه روز تعطیل هفتگی است. اگر کارگری در این روز فعالیت کند، حتی اگر در مقابل آن روز دیگری را تعطیل باشد، باز هم مستحق دریافت ۳۵ درصد فوقالعاده «جمعهکاری» علاوه بر مزد عادی است.

کار در تعطیلات رسمی: تعطیلات رسمی (مانند نوروز یا اعیاد) در حکم روزهای کار هستند و کارگر بدون حضور در محل کار، حقوق کامل آن روز را دریافت میکند. اگر کارگر در این روزها مشغول به کار شود، طبق قانون هر ساعت کار او به عنوان «اضافهکاری» محسوب شده و با ضریب ۱.۴ محاسبه میشود.

فرمول محاسبه کار در روز جمعه و تعطیلات

در صورتی که کارمند شما در روز جمعه مشغول به کار شود و این حضور منجر به عبور از سقف ۴۴ ساعت مجاز هفته شود، شما باید هر دو ضریب را (۱.۴ برای اضافهکاری و ۰.۳۵ برای جمعهکاری) با هم لحاظ کنید. نرخ نهایی در چنین حالتی به جای ۱.۴، برابر با ۱.۷۵ (۱۷۵ درصد) خواهد بود.

برای تسهیل در فرآیند تدوین گزارشهای مالی، این مقایسه قطعی را در نظر داشته باشید:

موضوع |

ضریب قانونی |

مستند قانونی |

اضافهکاری در روز عادی |

1.4 |

ماده ۵۹ قانون کار |

کار در تعطیلات رسمی |

1.4 |

ماده ۵۹ و ۶۳ قانون کار |

جمعهکاری |

1.35 |

ماده ۶۲ قانون کار |

اضافهکاری |

1.75 |

ماده ۵۹ و ۶۲ قانون کار |

اگر تعطیل رسمی با جمعه همزمان شود و کارمند کار کند، محاسبه آن چگونه است؟

در این وضعیت، کارگر مستحق دریافت فوقالعادههای مربوط به هر دو عنوان است. یعنی هم از امتیاز «جمعهکاری» (۳۵ درصد) و هم از شرایط «تعطیلکاری» (که در حکم اضافهکاری با ضریب ۱.۴ است) بهرهمند میشود. به طور معمول، مجموع ضرایب در چنین حالتی به گونهای لحاظ میشود که حق کارگر در هر دو بعد تضییع نگردد؛ اما مبنای اصلی، پرداخت ۱۰۰ درصد مزد به عنوان مزد عادی روز تعطیل، به علاوه فوقالعادههای قانونی ناشی از ساعات کار در آن روز است.

فراتر از اضافهکاری؛ تحلیل فوقالعادههای قانونی و تفاوتهای ساختاری

در نظام حقوق و دستمزد ایران، هرگونه فعالیت خارج از استانداردِ «کار روزانه در ساعات عادی»، مشمول فوقالعادهای خاص است. اشتباه رایج بسیاری از حسابداران، یکی دانستن ماهیت این پرداختهاست؛ در حالی که مبانی قانونی و ضرایب آنها کاملاً مجزا هستند.

۱. اضافهکاری در تعطیلات؛ تلفیق دو حق قانونی

بسیاری سوال میکنند که آیا کار در روز جمعه با کار در ایام تعطیل رسمی (مانند نوروز) متفاوت است؟ پاسخ مثبت است.

طبق ماده ۵۹ قانون کار، هر ساعت اضافهکاری ۴۰٪ فوقالعاده دارد. اما نکته طلایی اینجاست:

- تعطیلات رسمی: اگر کارگر در روزی که تعطیل رسمی است (به جز جمعه) کار کند، این حضور از همان ساعت اول «اضافهکاری» محسوب شده و با ضریب ۱.۴ محاسبه میشود.

- جمعهکاری: طبق ماده ۶۲، جمعه روز تعطیل هفتگی است. اگر شخصی در این روز کار کند، حتی اگر در مقابل آن یک روز دیگر تعطیل باشد، مستحق دریافت ۳۵٪ فوقالعاده «جمعهکاری» است.

- اضافهکاری در جمعه: اگر فرد در جمعه کار کند و سقف ۴۴ ساعت هفته را هم پر کرده باشد، ضریب او به ۱.۷۵ میرسد (۱۰۰٪ مزد پایه + ۴۰٪ فوقالعاده اضافهکار + ۳۵٪ فوقالعاده جمعهکاری).

۲. شبکاری؛ بهای فعالیت در سکوت

شبکاری به فعالیتهایی اطلاق میشود که در بازه زمانی ۲۲:۰۰ شب الی ۰۶:۰۰ صبح انجام میگردد. طبق ماده ۵۸ قانون کار، برای هر ساعت کار در این بازه، ۳۵٪ فوقالعاده علاوه بر مزد عادی به کارگران غیرنوبتی تعلق میگیرد.

تفاوت کلیدی: برخلاف اضافهکاری که منوط به عبور از سقف ۴۴ ساعت است، شبکاری به محض قرار گرفتن در بازه زمانی مذکور (حتی اگر فرد کلاً ۲ ساعت کار کرده باشد) باید پرداخت شود.

Hn = (220Wf) x 0.35

- Hn:فوقالعاده هر ساعت شبکاری

- Wf: مزد ثابت ماهیانه

۳. نوبتکاری (شیفت)؛ مدیریت چرخش شغلی

نوبتکاری زمانی معنا پیدا میکند که ساعات کاری کارگر در طول ماه گردش داشته باشد. برخلاف اضافهکاری که یک «کار مازاد» است، نوبتکاری بخشی از «ساعات موظفی» فرد است اما با سختی بیشتر. ضرایب نوبتکاری بر کل مزد ماهانه اعمال میشود:

- نوبت صبح و عصر: ۱۰٪ فوقالعاده

- نوبت صبح، عصر و شب: ۱۵٪ فوقالعاده

- نوبت صبح و شب یا عصر و شب: ۲۲.۵٪ فوقالعاده

جدول مقایسهای: تشخیص سریع تفاوتها در محاسبات ۱۴۰۵

این جدول به شما کمک میکند تا در هنگام مشاهده اسناد در نرم افزار حسابداری خود، سرفصلهای هزینه را به درستی تفکیک کنید:

نوع فوقالعاده |

بازه زمانی/ شرط استحقاق |

ضریب (علاوه بر مزد) |

مبنای قانونی |

اضافهکاری |

بیش از ۴۴ ساعت در هفته |

۴۰٪ |

ماده ۵۹ |

جمعهکاری |

حضور در روز جمعه (ولو با تعطیلی جایگزین) |

۳۵٪ |

ماده ۶۲ |

شبکاری |

بازه ۲۲:۰۰ تا ۰۶:۰۰ (فقط غیرنوبتیها) |

۳۵٪ |

ماده ۵۸ |

نوبتکاری |

چرخش شیفت در طول ماه |

۱۰٪ تا ۲۲.۵٪ |

ماده ۵۵ و ۵۶ |

جمع بندی

تسلط بر جزئیات فرمول محاسبه اضافه کاری 1405 و تفکیک دقیق فوقالعادههایی نظیر جمعهکاری، شبکاری و نوبتکاری، ضامن شفافیت مالی و استقرار عدالت در پرداختهای پرسنلی است. با توجه به الزامات سختگیرانه مواد ۵۹ و ۶۰ قانون کار و تفاوتهای ساختاری در نرخگذاری روزهای عادی و تعطیل، هرگونه لغزش در محاسبات میتواند منجر به نارضایتی کارکنان و یا جریمههای سنگین در بازرسیهای اداره کار شود؛ لذا درک عمیق این تفاوتها، ستون اصلی مدیریت منابع انسانی و بودجهبندی دقیق سازمان در سال جاری است.

برای رهایی از پیچیدگیهای این حوزه و حذف کامل خطای انسانی، بهرهگیری از فناوریهای تخصصی یک ضرورت است. نرم افزار حسابداری پارمیس با بومیسازی تمامی استانداردهای آخرین بخشنامه مزد، تمامی این فرآیندهای پیچیده را به صورت خودکار و با دقتی مثالزدنی مدیریت میکند. شما به عنوان متخصص مالی، صرفاً با وارد کردن ساعات کارکرد و تعیین نوع فعالیت (اعم از عادی، تعطیل یا شبکار)، میتوانید بدون دغدغه و با خیالی کاملاً آسوده فیشهای حقوقی را صادر کنید؛ چرا که سیستم به صورت هوشمند تمامی ضرایب قانونی را اعمال کرده و پاسخی سریع، دقیق و بهینه به نیازهای محاسباتی سازمان شما میدهد.

سوالات متداول درباره اضافه کاری ۱۴۰۵

۱. اضافه کاری من درست محاسبه شده یا نه؟

برای اطمینان از صحت محاسبات، باید ابتدا «مزد ثابت» خود را (حقوق پایه + مزایای به تبع شغل مثل حق جذب یا سختی کار) مشخص کنید. سپس از فرمول زیر استفاده کنید:

مبلغ نهایی=(220/مزد ثابت)×1.4×ساعات اضافه کاری

اگر عدد نهای با فیش حقوقی شما مطابقت ندارد، احتمالاً پارامترهایی مثل «حق مسکن» یا «بن خواربار» را به اشتباه در مزد ثابت لحاظ کردهاید (این دو مورد مشمول محاسبه اضافه کاری نیستند).

۲. اضافه کاری بیشتر از ۴ ساعت در روز قانونی است؟

طبق ماده ۵۹ قانون کار، اضافه کاری نباید از ۴ ساعت در روز تجاوز کند، مگر در موارد استثنایی و با توافق طرفین. البته در شرایط خاص و برای جلوگیری از حوادث یا بازسازی خط تولید، این عدد میتواند با تایید اداره کار تا ۶ ساعت نیز افزایش یابد. اما به یاد داشته باشید که ارجاع کار اضافی بیش از این مقدار به صورت مستمر، تخلف قانونی است.

۳. غیبت و کسر کار روی اضافه کاری اثر دارد؟

بله. اضافه کاری زمانی معنا پیدا میکند که شما سقف ساعات موظفی هفتگی (۴۴ ساعت) را پر کرده باشید. اگر در طول هفته غیبت یا کسر کار داشته باشید، ساعات حضور مازاد شما ابتدا صرف پر کردن آن چالههای زمانی میشود و تنها پس از تکمیل ۴۴ ساعت کارکرد، مابقی ساعات به عنوان اضافه کاری با ضریب ۱.۴ محاسبه خواهد شد.

۴. مبنای محاسبه اضافه کاری حقوق پایه است یا مزد ثابت؟

این یکی از پرتکرارترین سوالات است. مبنای محاسبه، مزد ثابت (یا مزد مبنا در کارگاههای دارای طرح طبقهبندی مشاغل) است. مزد ثابت شامل حقوق پایه به اضافه تمامی مزایای نقدی است که به تبع شغل و برای ترمیم مزد پرداخت میشوند. بنابراین، تنها در نظر گرفتن حقوق پایه در محاسبات، اجحاف در حق کارگر و مغایر با قانون کار است.

۵. آیا به مبلغ اضافه کاری مالیات و بیمه تعلق میگیرد؟

بله، حقالزحمه اضافه کاری جزو درآمدهای مشمول مالیات و بیمه است. مبلغ حاصل از اضافه کاری به مجموع حقوق و مزایای مشمول اضافه میشود و طبق جدول مالیاتی سال ۱۴۰۵، مالیات آن کسر میگردد. همچنین کارفرما موظف است حق بیمه سهم کارگر و کارفرما را نسبت به این مبلغ به سازمان تأمین اجتماعی پرداخت کند.

۶. آیا کارفرما میتواند به جای پرداخت وجه، مرخصی جایگزین بدهد؟

خیر. مطابق قانون کار، فوقالعاده ۴۰ درصدی اضافه کاری باید به صورت نقدی پرداخت شود. جایگزین کردن اضافه کاری با مرخصی (حتی با توافق کارگر) وجاهت قانونی ندارد و در صورت شکایت کارگر، کارفرما ملزم به پرداخت اصل مبلغ و جریمههای احتمالی خواهد بود.

۷. اضافه کاری در نوبتکاری (شیفت) چگونه محاسبه میشود؟

کارگران نوبتکار نیز مشمول قانون اضافه کاری هستند. اگر ساعت کار آنها از میانگین هفتهای ۴۴ ساعت در یک دوره چهار هفتهای تجاوز کند، ساعات مازاد به عنوان اضافه کاری محسوب میشود. نکته مهم اینجاست که فوقالعاده نوبتکاری (مثلاً ۲۲.۵ درصد) جدای از فوقالعاده ۴۰ درصد اضافه کاری است و هر دو باید در محاسبات لحاظ شوند.

۸. نحوه محاسبه اضافه کاری برای پرسنل پارهوقت یا ساعتی چگونه است؟

برای این دسته از کارکنان، هر ساعتی که فراتر از ساعات توافق شده در قرارداد کار انجام شود (تا سقف ۸ ساعت در روز)، مشمول فوقالعاده اضافه کاری است. طبق ماده ۳۹ قانون کار، مزد و مزایای این افراد به نسبت ساعات کارکرد محاسبه میشود، اما ضریب ۱.۴ برای کار مازاد برای آنها نیز دقیقاً مشابه پرسنل تماموقت اعمال میگردد.