در نظامهای اداری و حسابداری ایران، دفاتر رسمی و اسنادی متعددی برای ثبت و پیگیری مکاتبات، اسناد و عملیات مالی به کار میروند. یکی از این ابزارهای مهم، دفتر اندیکاتور است. گرچه دفتر اندیکاتور مستقیماً در ثبت عملیات مالی مانند دفاتر روزنامه یا کل به کار نمیرود، اما نقش کلیدی در ثبت، پیگیری و طبقهبندی نامهها و اسناد ورودی و خروجی واحدهای مالی و اداری دارد. در این مقاله، دفتر اندیکاتور را با تمرکز بر کاربرد آن در حسابداری و در ساختارهای ایرانی بررسی میکنیم.

دفتر اندیکاتور (Indicator Book) دفتری رسمی و پلمبشده است که برای ثبت کلیه مکاتبات و اسناد اداری و مالی، اعم از ورودی یا خروجی، در ادارات دولتی، موسسات عمومی غیردولتی، و سازمانهای حسابداری در ایران مورد استفاده قرار میگیرد. این دفتر بهنوعی دفتر ثبت نامهها و اسناد بهشمار میرود و در حفظ نظم و بایگانی اسناد نقش مهمی دارد.

دفتر اندیکاتور در حسابداری و سایر بخشها، به دو نوع اصلی تقسیم میشود:

1. دفتر اندیکاتور وارده

برای ثبت کلیه نامهها، اسناد و مکاتباتی که به اداره یا واحد حسابداری وارد میشود.

2. دفتر اندیکاتور صادره

برای ثبت کلیه مکاتبات، نامهها و اسنادی که از اداره یا واحد حسابداری به بیرون ارسال میشود.

دفتر اندیکاتور دارای ستونهایی مشخص است که در هر ردیف آن اطلاعات مربوط به یک نامه یا سند درج میشود. این ستونها معمولاً شامل موارد زیر هستند:

شماره ردیف

تاریخ ثبت سند

شماره نامه یا سند

فرستنده یا گیرنده

موضوع نامه یا سند

شرح خلاصه محتوا

اقدام انجام شده یا ارجاع

امضا یا مهر مسئول ثبت

دفتر اندیکاتور در بخشهای حسابداری نقش غیرمستقیم ولی حیاتی دارد. برخی از کاربردهای آن عبارتند از:

ثبت اسناد مالی ورودی مانند فاکتورها، صورتحسابها، حوالهها، دستور پرداختها و…

پیگیری مکاتبات مالی با بانکها، سازمان امور مالیاتی، تأمین اجتماعی و…

مستندسازی تبادلات بین واحد حسابداری و سایر واحدهای سازمان (مانند تدارکات، انبار، مدیریت)

پیشگیری از مفقودی یا فراموشی اسناد مهم مالی

تسهیل فرایند بایگانی و بازیابی اسناد در حسابرسیها و بررسیهای مالی

مطابق با قوانین، بهویژه در سازمانهای دولتی و نهادهای عمومی، دفتر اندیکاتور باید دارای شرایط زیر باشد:

پلمبشده توسط اداره ثبت اسناد

شمارهگذاری صفحات پیش از استفاده

ثبت مستمر و منظم اسناد بدون جای خالی یا خطخوردگی

عدم حذف یا کندن صفحات

نگهداری برای مدت معین (معمولاً 10 سال یا بیشتر برای اسناد مالی)

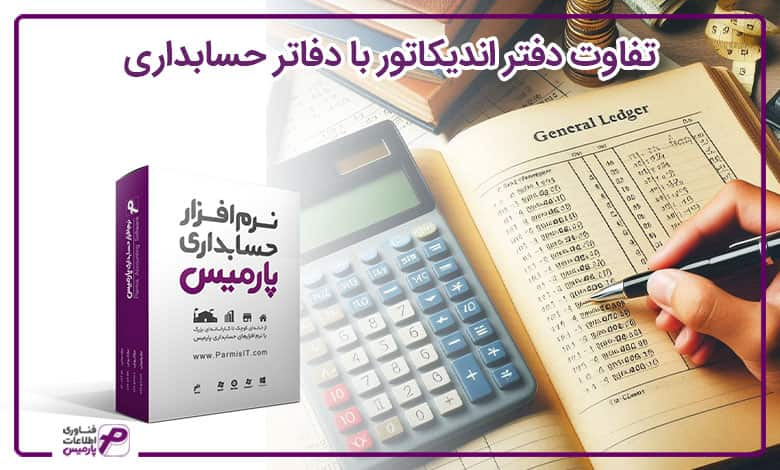

ویژگی |

دفتر اندیکاتور |

دفاتر حسابداری (روزنامه، کل، معین) |

|---|---|---|

هدف |

ثبت مکاتبات و اسناد |

ثبت عملیات مالی |

نوع ثبت |

اداری و اطلاعاتی |

مالی و عددی |

ساختار |

شامل فرستنده، موضوع، شرح، اقدام |

شامل کد حساب، مبلغ، بدهکار/بستانکار |

الزام قانونی |

در ادارات دولتی و عمومی الزامی است |

برای شرکتها و سازمانهای اقتصادی الزامی است |

برای استفاده صحیح از دفتر اندیکاتور، ابتدا باید دفتر بهصورت رسمی و قانونی از اداره ثبت اسناد پلمب شود. سپس در زمان ورود یا خروج هر نامه یا سند، اطلاعات مربوطه باید بلافاصله و بدون وقفه در دفتر ثبت شود. هر ردیف باید شامل شماره ردیف، تاریخ، شماره نامه، نام فرستنده یا گیرنده، موضوع، خلاصه محتوا، اقدام انجامشده و نام یا امضای مسئول باشد. اسناد ورودی در دفتر اندیکاتور وارده و اسناد خروجی در دفتر صادره درج میشوند. رعایت ترتیب زمانی و جلوگیری از پاککردن یا خطزدن اطلاعات از نکات ضروری در استفاده از این دفتر است. ثبت دقیق اطلاعات در دفتر اندیکاتور امکان پیگیری سریع، بایگانی منظم و پاسخگویی شفاف در صورت نیاز به حسابرسی یا مراجعه مجدد را فراهم میسازد.

دفتر اندیکاتور گرچه دفتر مالی محسوب نمیشود، اما یکی از ارکان اساسی در نظمدهی به اسناد و ارتباطات مالی و اداری در ساختار حسابداری ایران است. بدون وجود این دفتر، پیگیری مکاتبات، شفافسازی عملکرد حسابداری و رعایت الزامات قانونی بسیار دشوار خواهد بود. بنابراین، شناخت و استفاده صحیح از دفتر اندیکاتور، یکی از شاخصهای حرفهای بودن سیستم مالی و حسابداری در سازمانها به شمار میرود.