وقتی سود کسبوکار افت میکند، متهم ردیف اول “هزینهها” هستند. غریزه مدیریتی بلافاصله حکم به کاهش هزینهها میدهد؛ اما سوال اصلی اینجاست: کدام هزینه را باید جراحی کرد و به کدام نباید دست زد؟

آیا تعدیل نیرو یا کاهش حقوق کارکنان و یا استفاده از نرم افزار حسابداری جدید، همیشه نجاتبخش است یا خودش شروع یک بحران بزرگتر؟ واقعیت تلخ این است که بسیاری از مدیران به دلیل نشناختن ماهیت و انواع هزینهها، دچار “خطای دید” میشوند؛ آنها در گزارشها سود میبینند، اما در عمل، کسبوکارشان در حال مصرف بدون برنامه سرمایه است.

شناخت انواع هزینه در حسابداری، فقط وظیفه حسابدار شما نیست؛ این دانش، ابزار اصلی شما برای تصمیمگیریهای حیاتی، قیمتگذاری درست و نجات سودآوری است. بسیاری از کسبوکارها در حالی ورشکسته میشوند که دفاتر حسابداریشان آنها را سودده نشان میدهد. علت ساده است: هزینهها همیشه آنطور که در فاکتورها میبینید، رفتار نمیکنند.

هزینه چیست؟

در مسیر مدیریت کسبوکارتان، احتمالاً هر خروج پولی از صندوق شرکت را «هزینه» میبینید؛ اما در دنیای حسابداری حرفهای، هر پولی که پرداخت میشود، لزوماً هزینه نیست. برای اینکه بدانید دقیقاً کجا ایستادهاید، باید تعریف استاندارد را بدانید:

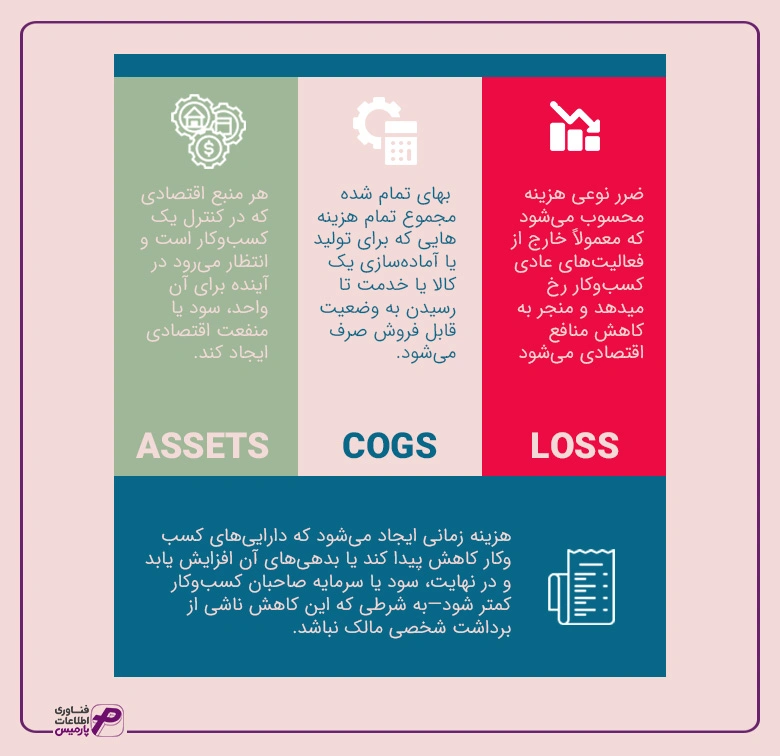

طبق تعریف استانداردهای بینالمللی حسابداری (IFRS chapter 4.69)، هزینه زمانی ایجاد میشود که داراییهای کسبوکار کاهش پیدا کند یا بدهیهای آن افزایش یابد و در نهایت، سود یا سرمایه صاحبان کسبوکار کمتر شود—به شرطی که این کاهش ناشی از برداشت شخصی مالک نباشد.

مثال واقعی هزینه

پرداخت حقوق کارکنان در انتهای ماه: این مبلغ از حساب شرکت (به عنوان دارایی شرکت) پرداخت میشود و مستقیما سود شرکت را در همان ماه کاهش میدهد پس یک هزینه است.

مثال مهم: چیزی که هزینه به نظر میآید اما نیست

اما آیا خرید لپتاپ برای شرکت هم یک هزینه است؟ در نگاه اول، ما از حساب شرکت برای خرید لپتاپ پول پرداختیم، پس هزینه است. اما آیا از دارایی شرکت هم کم شده است؟ در ازای پرداخت دارایی جدیدی به شرکت اضافه شده است و استفاده از این لپتاپ برای شما منفعت ایجاد خواهد کرد.پس هزینه نیست بلکه دارایی است.

نکته برای مدیران: شاید بپرسید پس لپتاپ کی هزینه میشود؟

پاسخ اینجاست: به مرور زمان و با استفاده از آن. اینجاست که مفهوم استهلاک وارد میشود تا بخشی از ارزش لپتاپ را سالانه به عنوان هزینه در نظر بگیرد، نه کل مبلغ خرید را در یک ماه.

تفاوت هزینه با دارایی، بهای تمام شده و ضرر

دیدیم که به عنوان صاحبین کسبوکار ممکن است درک اشتباهی از هزینه داشته باشیم. حتی ممکن است در بیشتر مواقع، هزینه را نوعی از ضرر بدانیم. به هر حال در زمان پرداخت هزینه، بخشی از دارایی خود را از دست میدهیم. اما آیا این نگاه درست است یا باز هم تعریف حسابداری با مدیر یک کسبوکار متفاوت است.

هزینه در برابر ضرر، آیا مخارج شرکت ضرر است؟

ضرر (Loss) از نگاه استاندارد بین المللی حسابداری (IFRS) زیر مجموعه هزینههاست(ٍExpenses). در حسابداری، ضرر نوعی هزینه محسوب میشود که معمولاً خارج از فعالیتهای عادی کسبوکار رخ میدهد و منجر به کاهش منافع اقتصادی میشود (Chapter 4 – Elements of Financial Statements).

هزینه (Expense): پولی است که آگاهانه و برای چرخاندن چرخ کسبوکار خرج میکنید (مثل حقوق و اجاره) تا در نهایت به “سود” برسید.

ضرر (Loss): پولی است که بدون اختیار شما و بدون هیچ آوردهای از دست میرود (مثل جریمه مالیاتی، آتشسوزی یا کاهش ناگهانی ارزش موجودی انبار).

در یک مقایسه ساده:

معیار |

هزینه |

ضرر |

ماهیت |

عادی و قابل پیشبینی |

غیرعادی یا پیشبینینشده |

ارتباط با کسبوکار |

در جریان فعالیت اصلی |

خارج از فعالیت اصلی |

مثال |

حقوق، اجاره |

آتشسوزی، خسارت |

نکته مدیریتی: هزینه، “سرمایهگذاری برای درآمد” است؛ اما ضرر، “تخریب سرمایه” است. استهلاک وارد میشود تا بخشی از ارزش لپتاپ را سالانه به عنوان هزینه در نظر بگیرد، نه کل مبلغ خرید را در یک ماه.

حالا سوال اینجاست که اگر من برای تولید محصول هزینه کنم و در نهایت محصول را با بهایی کمتر از هزینه تولید یا معادل آن بفروشم، آیا ضرر کردهام؟

از نگاه یک صاحب کسبوکار: بله، عدم سود یعنی ضرر.

اما آیا حسابداری هم نگاه مشابهی دارد؟ بنا به تعریف بالا این هزینه در راستای کسبوکار بوده، و نباید ضرر محسوب شود. این اختلاف نگاه با ورود یک مفهوم جدید در برابر هزینه برطرف میشود: بهای تمام شده کالا

هزینه در برابر بهای تمام شده کالا، پولی که در انبار پارک شده

در ابتدا با تعریف بهای تمام شده کالا یا COGS شروع میکنیم:

در یک تعریف ساده بهای تمامشده کالا (COGS)، یعنی مجموع تمام هزینههایی که برای تولید یا آمادهسازی یک کالا یا خدمت تا رسیدن به وضعیت قابل فروش صرف میشود.

برای دسترسی به روشهای محاسبه بهای تمام شده کالا میتوانید به مقاله ” اصل بهای تمام شده در حسابداری و انواع آن چیست؟” مراجعه کنید. استفاده از نرم افزار تولید و بهای تمام شده به شما کمک میکند تا بهای تمام شده محصولات و خدمات خود را با انواه روشهای محاسبه همواره با بالاترین دقت محاسبه کنید.

در یک مقایسه ساده:

Cost یا بها |

هزینههای انباشته برای تولید محصول (دارایی) |

Expense یا هزینه |

مصرف محصول (دارایی) در زمان فروش |

مثال بهای تمام شده و فروش در سه حالت برای شناسایی ضرر

برگردیم به سوال بالا: اگر من محصولی تولید کنم و برای تولید هزینه کنم. با محاسبه بهای تمام شده، قیمت محصول برابر با X شده است. حالا در شرایط زیر آیا من دچار ضرر، سود یا “نه سود و نه ضرر” هستم؟

- اگر محصول من در انبار باشد و فروخته نشود:

- به شرط اینکه دچار فساد نشود یا از ارزش آن کم نشود، هنوزی دارایی است و ضرر محسوب نمیشود.

- اگر از ارزش آن کم شود یا فاسد شود یا هزینه نگهداری آن با ارزش آن در روز فروش پوشش داده نشود، مشمول ضرر میشود.

- اگر محصول در انبار باشد و با قیمت بهای تمام شده (COGS) فروخته شود:

- هزینه تولید برابر با قیمت فروش –> فروش سر به سر (Break-Even) نه سود و نه ضرر

البته در نگاه استراتژیک کسبوکار این نوعی ضرر است. زیرا شما زمان و زحمت را برای کاری صرف کردهاید اما سودی حاصل نشده است. (در اینجا مفهوم هزینه فرصت مطرح است که در ادامه به آن میپردازیم).

- اگر محصول من در انبار باشد و با قیمتی پایینتر از بهای تمام شده فروخته شود:

- به تعداد واحد فروش کمتر، کسب و کار شما با ضرر مواجه بوده است.

پس صرف هزینه کردن به معنای ضرر نیست، ضرر زمانی رخ میدهد که دارایی شما ارزش خود را از دست بدهد یا محصول با قیمتی کمتر از بهای تمام شده محصول فروخته شود.

طبقهبندی هزینه در حسابداری

حسابداری در برخورد با هزینه و برای ایجاد درک بهتر از اتفاقاتی که در کسب وکار میافتد، از طبقهبندی هزینهها استفاده میکند. در هر یک از این طبقهبندیها، هزینه با هدف بررسی وضعیت کسبوکار، میزان سوددهی و ضرر و زیان کسبوکار در آن حوزه بررسی میشود. یک مدیر با استفاده از همین طبقهبندیها، و اطلاعات حاصل از آن میتواند به سوالات مهمی از کسبوکار پاسخ دهد:

- اشتباه کسب و کار من در کجاست؟ کدام هزینه از سود من فراتر رفته و کسب و کار را ضررده کرده است؟

- آیا قیمت نهایی تعیین شده برای کالا حاشیه سود مرا تامین میکند؟

- کدام هزینهها میتواند بدون آسیب به کسبوکار یا کیفیت محصول کاهش پیدا کند؟

- اگر در ضرر هستم، چطور باید هزینهها را مدیریت کنم؟

- پیشبینی آینده: اگر ماه آینده تولید را ۲۰ درصد بالا ببرم، چقدر باید پول نقد در حساب داشته باشم؟

پاسخ به این سوالات و نظارت دائمی بر هزینهها، تفاوت بین یک مدیر «منفعل» و یک مدیر «پیشرو» را رقم میزند.

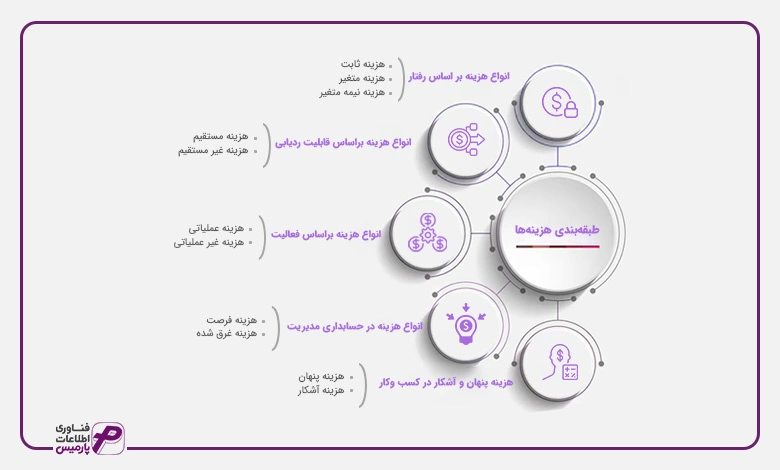

در کل در حسابداری میتوان هزینهها را براساس این معیارها طبقه بندی کرد:

- طبقه بندی انواع هزینه براساس رفتار

- طبقه بندی انواع هزینه براساس قابلیت ردیابی

- طبقه بندی انواع هزینه براساس فعالیت

- طبقه بندی انواع هزینه براساس حسابداری مدیریت

- هزینههای پنهان و آشکار

طبقهبندی انواع هزینه بر اساس رفتار

رفتار هزینهها؛ کدام هزینهها با رشد فروش، جیب شما را خالیتر میکنند؟

در طبقهبندی هزینهها براساس رفتار، هزینهها براساس رفتار خود نسبت به افزایش یا کاهش به 3 دسته تقسیم میشوند:

- هزینههای ثابت

- هزینههای متغیر

- هزینههای نیمه متغیر

هزینه ثابت، تعهداتی که تعطیلی نمیشناسند

هزینههای ثابت (Fixed Costs) از نگاه حسابداری، هزینههایی هستند که از تولید مستقلاند و عموما به عنوان هزینههایی تلقی میشوند که مستقیما بر خط تولید محصول یا خدمات تاثیرگذار نیستند. این هزینهها عموما با قراردادهای طولانی مدت ایجاد میشوند و به عنوان هزینه سربار در قیمت نهایی محصول پخش میشوند.

- برای مثال هزینه اجاره دفتر یا محل شرکت.

- چه خط تولید فعال باشد و چه نباشد، شما موظف به پرداخت این هزینه هستید پس این هزینه از تولید مستقل است.

- یا حقوق نگهبانان مجموعه.

- اگر خط تولید متوقف باشد، یا فروش اتفاق نیفتد، باز هم شما ملزم به پرداخت حقوق این کارکنان هستید. دستمزد این افراد در نهایت به عنوان هزینه سربار در قیمت نهایی سرشکن میشود.

هشدار مدیریتی: بالا رفتن هزینههای ثابت، نقطه شروع سوددهی (سربهسر) کسبوکار را بالا میبرد. اجاره بالای دفتر یا کارخانه، بیمه و … همه و همه کسب و کار شما را ملزم میکند تا فروش و سود بسیار بیشتری داشته باشید تا به نقطه بدون ضرر برسید.

هزینههای متغیر

هزینههای متغیر، هزینههایی هستند که متناسب با حجم تولید تغییر میکنند. یعنی با افزایش تولید، این هزینهها نیز افزایش مییابند و با کاهش تولید، کمتر میشوند.

- برای مثال، مواد اولیه یکی از اصلیترین هزینههای متغیر است.

هزینه تولید یک واحد محصول معمولاً مشخص است؛ یعنی میدانیم برای تولید یک عدد از محصول به چه میزان مواد اولیه، چند ساعت کار کارکنان خط تولید نیاز داریم. حالا با افزایش تعداد تولید، مجموع این هزینهها نیز افزایش پیدا میکند.

نکته مهم برای مدیران

برخلاف هزینههای ثابت، در ارتباط با هزینههای متغیر، مدیران میتوانند متناسب با شرایط کسب و کار برای تغییر آنها تصمیمگیری کنند. در شرایط بحرانی با کاهش میزان تولید میتوان هزینههای جاری را کنترل کرد، به همین دلیل است که آگاهی از هزینههای متغیر برای مدیران بسیار مهم است.

به طور کلی هزینههای متغیر شامل این موارد میشود:

- مواد خام

- دستمزد مستقیم

- پورسانت عوامل فروش

- هزینه حاملهای انرژی

- هزینه حمل و نقل محصول (هزینه توزیع)

دستمزد مستقیم؛ یک نمونه مهم

از دیگر موارد هزینه متغیر میتوان به دستمزد مستقیم کارکنان اشاره کنیم. منظور از دستمزد مستقیم، دستمزد کارکنانی است که مستقیما در تولید محصول نقش دارند. استفاده از نرم افزار حقوق و دستمزد با پشتیبانی از انواع شیوههای پرداخت میتواند خطای انسانی در محاسبه این هزینهها را به شدت کاهش دهد.

هزینه نیمه متغیر

هزینه مختلط، نیمه متغیر یا در زبان انگلیسی معادل Mixed-Cost یا Semi-Variable Cost

هزینههای نیمهمتغیر همانطور که از نامشان پیداست، ترکیبی از هر دو دنیای ثابت و متغیر هستند. این هزینهها یک کف ثابت دارند که تحت هر شرایطی باید پرداخت شود و یک بخش متغیر که با افزایش فعالیت کسبوکار، رشد میکند.

مثال برای درک بهتر مفهوم هزینه مختلط

- مثال کلاسیک: قبض برق و تلفن

شما چه در کارخانه را باز کنید و چه نکنید، باید مبلغی را به عنوان «حق اشتراک» یا آبونمان ثابت بپردازید. این بخش ثابت است. اما به محض اینکه دستگاهها روشن شوند و خط تولید راه بیفتد، مصرف برق بالا میرود؛ این بخش اضافه شده، متغیر است.

- مثال مدیریتی: حقوق بازاریابان

فرض کنید به بازاریاب خود ۵ میلیون تومان حقوق ثابت میدهید و به ازای هر فروش، ۲ درصد پورسانت. در اینجا ۵ میلیون تومان «هزینه ثابت» و آن ۲ درصد «هزینه متغیر» است که مجموعاً یک هزینه نیمهمتغیر را میسازند.

تحلیل مدیریتی: چرا باید بخش ثابت و متغیر را جدا کنید؟

به عنوان مدیر، اگر ندانید چقدر از هزینه برق شما «ثابت» است، نمیتوانید بهای تمام شده دقیق محصول را محاسبه کنید. تفکیک این هزینهها به شما کمک میکند تا بفهمید حتی در زمان تعطیلی، چقدر «خروج نقدینگی اجباری» دارید و با افزایش تولید، هزینهها با چه شیبی زیاد میشوند.

طبقهبندی انواع هزینه بر اساس قابلیت ردیابی

هزینههای مستقیم و غیرمستقیم؛ سهم واقعی هر محصول از مخارج چقدر است؟

در نگاه طبقهبندی انواع هزینه براساس ردیابی، هزینهها متناسب با اینکه چه ارتباطی با محصول نهایی دارند، به 2 دسته تقسیم میشوند:

هزینه مستقیم (ِDirect Costs)؛ هزینههایی که به محصول میچسبند

هزینههای مستقیم، مخارجی هستند که میتوانید آنها را به راحتی و بهطور کامل به یک محصول یا خدمت خاص نسبت دهید. به زبان سادهتر: اگر تولید محصول “الف” را متوقف کنید، این هزینهها هم بلافاصله حذف میشوند.

هزینههای مستقیم معمولا شامل این موارد میشوند:

- مواد مستقیم: هر مواد اولیهای که برای تولید یک محصول مشخص استفاده می شود و بدون آنها ماهیت محصول تغییر میکند. مثلا چوب در صندلی چوبی. بدون آن ما هنوز میتوانیم یک صندلی تولید کنیم اما، احتمالا آن صندلی فلزی یا پلاستیکی خواهد بود.

- دستمزد مستقیم: دستمزد تمامی کارکنانی که در تولید یک محصول مستقیما نقش دارند. برای مثال کارکنان خط تولید؛ اما حقوق نگهبانان جزء دستمزد مستقیم نیست. زیرا خدمات آنها برای تمامی داراییهای شرکت انجام میشود. در مقاله “دستمزد مستقیم و دستمزد غیر مستقیم چیست؟” به خوبی به توضیح این موارد پرداختیم.

- هزینه لوازم تولیدی: اگر فقط در تولید آن محصول مورد استفاده باشند. مثلا قالب بدنه یک محصول که در هیچ محصول دیگری کاربرد ندارد.

چرا آگاهی از هزینه مستقیم برای مدیر حیاتی است؟

شناسایی دقیق این هزینهها به شما اجازه میدهد تا «بهای تمامشده» واقعی را بدانید. اگر هزینه تولید پایینتری داشته باشید، قدرت مانور شما در قیمتگذاری رقابتی بالاتر میرود. یعنی میتوانید محصول را با قیمتی بفروشید که رقبا توانش را ندارند، در حالی که شما هنوز هم در حال سود کردن هستید!

هزینه غیر مستقیم (Indirect Costs)؛ هزینههای پنهان اما تاثیرگذار

اما تکلیف هزینههایی که مثل “سایه” در کل کارخانه پخش شدهاند چیست؟ هزینههایی که نمیتوانیم بگوییم دقیقاً چقدر از آن سهم هر محصول است؛ یعنی هزینههای غیرمستقیم یا سربار.

منظور از هزینههای غیرمستقیم، هزینههایی که به طور خاص یه یک محصول مشخص مرتبط نیست و نمیتوانیم بگوییم چه مقدار از آن سهم یک محصول خاص است. این هزینهها به عنوان هزینه سربار(Overhead) هم شناخته میشوند و وجودشان برای تولید ضروری است. معمولا این هزینهها هزینههای عمومی حفظ، نگهداری و عملکرد شرکت هستند.

- تجهیزات اداری

- قبوض برق، آب و گاز،

- تعمیرات تاسیسات و ماشین آلات

برخی از مدیران در زمان بررسی هزینه تولید یک محصول این هزینهها را نادیده میگیرند، اما اغلب، حجم این هزینهها کم نیست و در قیمت تاثیر جدی دارد.

تذکر مدیریتی: بسیاری از کسبوکارها به دلیل نادیده گرفتن هزینههای غیرمستقیم، محصول خود را با سود کاذب میفروشند و در نهایت با کمبود نقدینگی مواجه میشوند. شناخت هزینه مستقیم، تازه نیمی از راه است!

حالا سوال مهم اینجاست که این هزینه چطور در بهای تمام شده یک محصول محاسبه میشود؟

تسهیم هزینههای غیر مستقیم یا Allocation

تسهیم در زبان ساده یعنی پخش کردن این هزینهها بر روی تمامی محصولات تولید شده براساس یک مبنای مشخص یا همان سرشکن کردن هزینهها در زبان روزمره. واقعیت این است که نمیتوان به دقت گفت که چقدر از برق مصرفی برای تولید یک صندلی بکار رفته است، پس پخش کردن هزینه بهترین روش است.

هزینه مستقیم و غیر مستقیم در یک نگاه

معیار |

هزینه مستقیم |

هزینه غیر مستقیم |

تعریف |

هزینهای که مستقیماً به خودِ محصول میچسبد. |

هزینهای که برای کل مجموعه است و بین محصولات پخش میشود. |

قابلیت ردیابی |

به راحتی قابل اندازهگیری برای هر واحد کالا است. |

به راحتی نمیتوان گفت سهم هر کالا چقدر است. |

مثال |

مواد اولیه (چوب، پارچه)، دستمزد کارگر تولید. |

اجاره سوله، برق و گاز، حقوق مدیر اداری، بیمه. |

تغییر با تولید |

با تولید هر واحد اضافه، این هزینه هم بالا میرود. |

لزوماً با تغییر تعداد تولید، تغییر نمیکند. |

نحوه محاسبه |

مستقیماً در بهای تمامشده لحاظ میشود. |

باید طبق یک فرمول (تسهیم) روی محصولات سرشکن شود. |

نقش مدیریتی |

کنترل کیفیت و بهینهسازی مصرف مواد. |

مدیریت هزینههای عمومی و کاهش مخارج جانبی. |

طبقهبندی انواع هزینه بر اساس فعالیت

بررسی هزینه و بهرهوری در هر بخش از سازمان

بودجهبندی یکی از مهمترین تصمیمات مدیریتی است که مسیر آینده کسبوکار را مشخص میکند. شناخت نیازهای مالی هر بخش، بررسی بهرهوری هر واحد متناسب با بودجه دریافتی و البته رصد هزینههایی که لزوماً با فرآیندهای اصلی تولید در ارتباط نیستند، تنها با این نوع طبقهبندی ممکن میشود.

یک ساختار اداری کند، غیرچابک و هزینهتراش، مانند سنگی در برابر مسیر تولید و گسترش سازمان است. از سوی دیگر، بخش تولیدی که هزینههای بالا و خروجی پایینی دارد، به تدریج منابع سازمان را میبلعد و بخشهای پشتیبانی (اداری و مالی) را با کمبود بودجه روبرو میکند؛ اتفاقی که میتواند کسبوکار را از جنبهای دیگر به مرز فروپاشی نزدیک کند.

در این مدل طبقهبندی، هدف ما این است که شفاف کنیم هزینهها در کدام بخش و برای چه فعالیتی صرف شدهاند. این نگاه به مدیر کمک میکند تا بفهمد چقدر از منابع شرکت در خدمت «تولید و فروش» (قلب تپنده بیزینس) است و چقدر صرف «ساختار اداری و مالی» (ستونهای پشتیبانی) میشود.

هزینههای عملیاتی (Operating Expenses)

عملا هر هزینهای که برای اداره و چرخاندن چرخهای مجموعه کسب و کار لازم است و صرف میشود یک هزینه عملیاتی است. این هزینه توسط بخشهای ستادی و یا تولیدی ایجاد میشوند و با توقف بودجه، روند کاری شرکت متوقف میشود.

نکته طلایی برای مدیران: مدیر موفق کسی است که بتواند نسبت «هزینههای عملیاتی» به «درآمد» را در بهینهترین حالت ممکن نگه دارد؛ یعنی صرفِ کمترین هزینه برای کسبِ بیشترین نتیجه.

اگر هزینههای عملیاتی از سود ناخالص بیشتر باشد، کسبوکار در سطح عملیاتی زیانده است. حتی در زمانی که شما درآمدی برابر با هزینه های عملیاتی خود دارید هم در خطر ضرر و ورشکستگی هستید؛ زیرا هنوز هزینههای غیرعملیاتی با درآمد جبران نشدهاند. در عمل هدف از شناسایی هزینه های عملیاتی و غیرعملیاتی، پیدا کردن مراکز هزینه غیر ضروری در یک کسبوکار است.

هزینههای غیرعملیاتی؛ مخارجی که از دلِ تولید بیرون نمیآیند

اگر هزینههای عملیاتی را «بنزین» حرکت ماشینِ کسبوکارتان در نظر بگیریم، هزینههای غیرعملیاتی مانند «جریمهها» یا «عوارضی» هستند که ربطی به کیفیت رانندگی با سرعت ماشین ندارند، اما مجبور به پرداخت آنها هستید.

هزینههای غیرعملیاتی مخارجی هستند که از فعالیتهای اصلی و هسته مرکزی بیزینس شما (تولید و فروش) ناشی نمیشوند. این هزینهها معمولاً خارج از کنترل تیم عملیاتی هستند و به ساختار مالی یا اتفاقات جانبی برمیگردند.

رایجترین نمونههای هزینههای غیرعملیاتی:

- هزینههای مالی و بهره بانکی: پولی که بابت وامها به بانک میدهید. این بزرگترین هزینه غیرعملیاتی در اکثر شرکتهاست.

- زیان ناشی از نوسانات ارز: اگر برای خرید مواد اولیه یا ماشینآلات بدهی ارزی داشته باشید، تغییر قیمت ارز یک هزینه سنگین غیرعملیاتی به شما تحمیل میکند.

- جریمههای قانونی: جریمههای مالیاتی، تأمین اجتماعی یا جریمههای دیرکرد اقساط.

- زیان واگذاری دارایی: اگر یکی از تجهیزات شرکت را به قیمتی کمتر از ارزش دفتریاش بفروشید، مابهالتفاوت آن یک هزینه غیرعملیاتی است.

هشدار استراتژیک برای مدیران: بسیاری از شرکتها در بخش «عملیات» بسیار سودده هستند (یعنی خوب تولید میکنند و خوب میفروشند)، اما به دلیل بدهیهای سنگین بانکی یا ساختار مالی غلط، تمام سود آنها صرف پرداخت هزینههای غیرعملیاتی میشود.

یک توقف کوتاه: درآمد خالص واقعاً یعنی چقدر؟

قبل از اینکه به سراغ محاسبه سود برویم، باید تکلیف درآمد خالص (Net Revenue) را روشن کنیم. اشتباه مهلک بسیاری از مدیران این است که «فروش کل» را مبنا قرار میدهند. اما واقعیت چیز دیگری است.

ابتدا با مفاهیم زیر آشنا شویم:

- Gross Sales (فروش ناخالص): کل مبلغ فاکتورهای صادر شده بدون هیچ کسرکردنی.

- Returns (برگشت از فروش): کالاهایی که به دلیل نقص یا عدم رضایت مشتری مرجوع شدهاند.

- Allowances & Discounts (تخفیفات و کسورات): مبالغی که برای تشویق مشتری یا به دلیل آسیبهای جزئی کالا از قیمت کل کسر کردهاید.

فرمول محاسبه درآمد خالص

Net Revenue = Gross Sales – (Returns + Allowance + Discount)

(برگشت از فروش+ کسورات+تخفیفات) – فروش ناخالص=درآمد خالص

یعنی اگر شما ۱۰۰ میلیون تومان کالا فروختهاید، اما ۵ میلیون آن مرجوع شده و ۲ میلیون هم تخفیف دادهاید، درآمد خالص شما ۹۳ میلیون تومان است. این همان عددی است که باید هزینهها را از آن کسر کنید.

Net Revenue کمک میکند بفهمید:

زیادی تخفیف میدهید؟

مرجوعیهای محصولتان بالاست؟

فروش کیفیت لازم را دارد یا نه؟

نکته مدیریتی: فروش کل یک عدد فریبنده است؛ هزینهها و پورسانتها باید بر اساس درآمد خالص محاسبه و پرداخت شوند. اگر اختلاف معنادار بین Gross Sales و Net Revenue در شرکت شما زیاد است، یعنی در بخش کنترل کیفیت یا استراتژی قیمتگذاری مشکلی جدی وجود دارد.

- نرخ بالای مرجوعی (ضعف در کیفیت محصول یا تطابق با انتظار مشتری)

- سیاستهای تخفیفدهی تهاجمی (مشکل در قیمتگذاری یا فشار فروش)

- کسورات بالا (مشکلات در زنجیره تأمین یا تحویل)

سود نهایی؛ هدف نهایی کسب و کار با کلید هزینههای عملیاتی و غیر عملیاتی

سود واقعی یا سود خالص شما در انتهای هر ماه از کسب و کار چقدر است؟ برای پاسخ به این سوال ابتدا باید هزینه های عملیاتی و غیر عملیاتی را شناسایی کنید تا با استفاده از این فرمول سود عملیاتی را محاسبه کنید.

- سود ناخالص (Gross Profit): همان درآمد خالص منهای بهای تمامشده کالا یا خدمات فروشرفته است.

- هزینههای عملیاتی (Operating Expenses): تمام هزینههایی که برای جاری ماندن چرخ شرکت لازم است (مثل اجاره، حقوق پرسنل اداری، بازاریابی و قبوض).

- سود عملیاتی (Operating Profit): سود عملیاتی، پولی است که از فعالیت اصلی شرکت (پس از کسر هزینههای جاری مثل حقوق و اجاره) باقی میماند.

مرحله اول: محاسبه سود ناخالص

سود ناخالص نشان میدهد بعد از کسر هزینه تولید یا تهیه کالا، چه مقدار سود باقی میماند:

Gross Profit = Net Revenue – Cost of Goods Sold (COGS)

بهای تمام شده کالا یا خدمات – درآمد خالص= سود ناخالص

مرحله دوم: محاسبه سود عملیاتی

Operating Profit= Gross Profit – Operating Expenses

هزینههای عملیاتی- سود ناخالص= سود عملیاتی

مرحله سوم: محاسبه سود خالص

فرمول کامل سود خالص

Net Profit = Operating Profit + Non-Operating Income − Non-Operating Expenses − Taxes

در روش سادهتر

Net Profit= Operating Profit – Non-Operating Expenses – Taxes

مالیات – هزینههای غیرعملیاتی- سود عملیاتی = سود خالص

نکته کلیدی: سود عملیاتی به شما میگوید که بیزینس مدل شما بدون در نظر گرفتن بدهیهای بانکی (بهره) و مالیات، چقدر قدرتِ تولید پول دارد. اگر این عدد منفی یا خیلی کم باشد، یعنی ساختار هزینههای جاری شما نیاز به بازنگری اساسی دارد.

خلاصه مسیر سودآوری:

- اگر Gross Profit پایین است –> مشکل در تولید یا خرید است.

- اگر Operating Profit پایین است –> مشکل در بهرهوری و ساختار اداری است.

- اگر Net Profit پایین است –> مشکل در مدیریت مالی و بدهیها است.

انواع هزینه در حسابداری مدیریت

حسابداری مدیریت به دنبال ثبتِ گذشته نیست، بلکه به دنبال ساختنِ آینده است. در این مسیر، دو مفهوم زیر برای هر تصمیمی حیاتی هستند:

- هزینه فرصت (Opportunity Cost)

- هزینه غرق شده (Sunk Cost)

هزینه فرصت (Opportunity Cost)

هزینه فرصت، هزینه انتخاب است

این مهمترین مفهومی است که یک مدیر باید درک کند. هزینه فرصت یعنی: «ارزشِ بهترین گزینهای که برای انتخاب گزینه فعلی، آن را فدا کردهاید.» کسبوکار یعنی انتخاب؛ و هر انتخابی، یک هزینه فرصت دارد.

تمرکز هزینه فرصت بر سود بالقوهای است که با تصمیم خود از دست میدهید؛ یعنی فدا کردن فرصتِ استفاده از نقدینگی، نیروی کار و دارایی در یک مسیر، برای رسیدن به هدفی دیگر. ممکن است این تصمیم شما بهتر از فرصتهای بالقوه باشد و ممکن است شما اشتباه کنید. محاسبه هزینه فرصت برای جلوگیری از همین اشتباهات است. به سراغ یک مثال برویم.

- مثال مدیریتی: اگر شما ۵۰۰ میلیون تومان نقدینگی دارید و در نگاه اول آن را صرف خرید مواد اولیه و انبار آن در چند ماه آینده کنید، گزینههای دیگر شما کدامند؟ راه اندازی یک خط تولید جدید برای یک محصول کوچکتر اما جدید. ممکن است فروش این محصول بازار جدیدی برای شما ایجاد کند که چندین برابر نسبت به خرید مواد اولیه سود کنید.

- مثال سرمایهگذاری: هزینه فرصت دیگر شما میتواند سودی باشد که میتوانستید با سرمایهگذاری آن پول در یک سپرده بانکی به دست آورید. مدیر موفق کسی است که گزینهای را انتخاب کند که کمترین هزینه فرصت و بیشترین بازدهی را داشته باشد.

محاسبه هزینه فرصت، ترازو پیش از انتخاب

- هزینه فرصت: OC (Opportunity Cost)

- سود بهترین گزینهای که فدا کردید: FO (Return on Best Foregone Option)

- سود گزینهای که انتخاب کردید: CO (Return on Chosen Option)

OC=FO – CO

سود گزینهای که انتخاب کردید – سود بهترین گزینهای که فدا کردید = هزینه فرصت

در نگاه مدیریتی به هزینه فرصت باید در نظر داشت که:

- نگاه هزینه فرصت به آینده است

- سود انتخاب شما برای آینده باید بیشتر از سود بهترین گزینهای که آن را فدا میکنید تا گزینه فعلی را انتخاب کنید.

- منابع شما، چه مالی، چه انسانی محدود هستند. شما نمی توانید همه انتخاب ها را داشته باشید.

هزینه غرق شده (Sunk Cost)

برخلاف هزینه فرصت، هزینه غرقشده کاملاً در گذشته ریشه دارد. این پولی است که خرج شده، زمانی است که صرف شده و تحت هیچ شرایطی (تکرار میکنم: تحت هیچ شرایطی) قابل بازگشت نیست. بزرگترین خطای استراتژیک مدیران این است که هنگام تصمیمگیری برای آینده، به هزینههای غرقشده نگاه میکنند.

-

- مثال کلاسیک: فرض کنید ۱ میلیارد تومان صرف تعمیر یک دستگاه قدیمی کردهاید اما دستگاه هنوز بازدهی ندارد. حالا بر سر دوراهی هستید: ۵۰۰ میلیون دیگر خرج تعمیر کنید یا یک دستگاه جدید بخرید؟

- تله ذهنی: حیف است، تا حالا یک میلیارد خرجش کردیم، پس ۵۰۰ میلیون دیگر هم بدهیم تا آن پول قبلی زنده شود.

منطق مدیریتی: آن ۱ میلیارد تومان، هزینه غرق شده است. تصمیم شما باید فقط بر این اساس باشد که ۵۰۰ میلیون تومانِ جدید، در کدام مسیر (تعمیر یا خرید جدید) سود بیشتری میسازد.

تلاش برای جبران ضررهای غیرقابل ترمیم گذشته با تزریق منابع جدید، یعنی تکرار همان روند اشتباه. پذیرش ضرر در زمان درست و رها کردن پروژههای سوخته، در واقع یک سرمایهگذاری هوشمندانه روی زمان و منابع باقیمانده است.

هزینه غرقشده مثل چاهی است که انتهای آن بسته شده و به آب نرسیده است؛ هرچقدر پولِ جدید (نقدینگی) درون آن بریزید، به آب نمیرسید. تنها راه، بستنِ دهانه چاه و حفر یک چاه جدید است.

تذکر مدیریتی: در تلهی «هزینه غرق شده» نیفتید! در دنیای مدیریت، گذشتهها گذشته است. تصمیمات شما باید فقط بر اساس منافع و هزینههای آتی باشد، نه پولی که قبلاً از دست رفته است.

هزینههای پنهان و آشکار در کسبوکار شما

تفاوت این دو در یک کلمه خلاصه میشود: «فاکتور». هزینههای آشکار فاکتور دارند، اما هزینههای پنهان مثل موریانه از درون به سود شما آسیب میزنند بدون اینکه ردی در دفاتر مالی باقی بگذارند.

هزینههای آشکار (Explicit Costs)

اینها هزینههایی هستند که همه میبینند. مبالغی که واقعاً از حساب بانکی شرکت خارج میشوند و برای آنها قبض، رسید یا فاکتور صادر میشود.

مثال: پرداخت حقوق، خرید مواد اولیه، اجاره، تبلیغات و قبوض. مدیریت این هزینهها سادهتر است چون دقیقاً میدانید چقدر و به چه کسی پرداخت شده است.

هزینههای پنهان (Implicit Costs)

هزینههای پنهان هیچ خروج نقدینگی فیزیکی ندارند، اما به معنای «عدم نفع» هستند. اینها منابعی هستند که شرکت در اختیار دارد اما بابت آنها پولی پرداخت نمیکند، در حالی که میتوانست از آنها درآمد کسب کند.

- مثال: فرض کنید شما مالک سوله کارخانه هستید و اجارهای نمیپردازید. در حسابداری عادی، هزینه اجاره شما صفر است. اما در واقعیت، شما دارید یک «هزینه پنهان» میپردازید؛ یعنی درآمدی که میتوانستید از اجاره دادن آن سوله به دیگران داشته باشید را از دست دادهاید.

مزیت آگاهی از انواع هزینه در مدیریت کسبوکار

در بخشهای قبلی با معرفی هر یک از طبقه بندیهای هزینه، مزیتهای مدیریتی و مالی آگاهی مدیران از انواع هزینه را بیان کردیم. اما به طور خلاصه میتوان اصلیترین مزیتهای این دانش مدیریتی و مالی را در این حوزهها دستهبندی کرد.

- قیمتگذاری دقیقتر محصولات

- کنترل و کاهش هزینهها

- افزایش سودآوری

- تصمیمگیری بهتر مدیریتی

- بودجهبندی اصولی

.

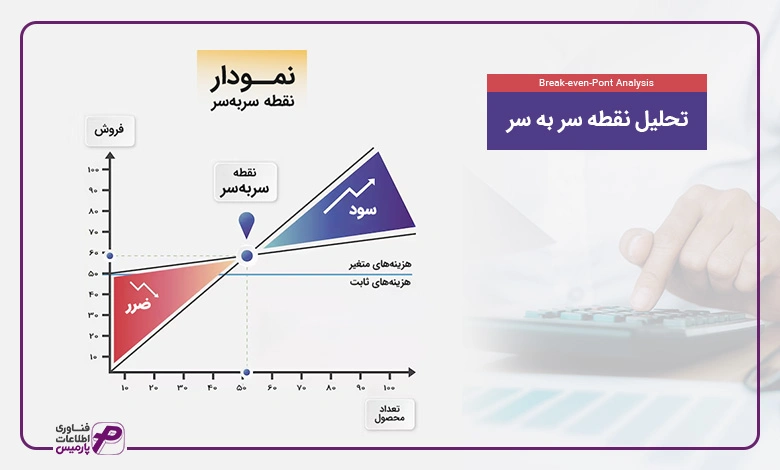

تحلیل نقطه سر به سر؛ هزینههای شما چه زمانی به سود تبدیل میشوند؟

آیا جریان مداوم فروش با سود برابر است؟ تلهی فروش یعنی تصور اینکه تصور کنید چون تیم فروش موفق به فروش محصول یا خدمات شده است، پس وضعیت عالی است و همه چیز روبراه است؟ فروش لزوماً به معنای سود نیست. نقطه سربهسر (Break-Even Point) دقیقاً همان لحظهای است که مجموع درآمدهای شما با مجموع هزینههایتان (ثابت و متغیر) تراز میشود. در این نقطه،شما تنها ضرر نکردهاید، اما سود هم نکردید.

چرا تحلیل نقطه سربهسر برای یک مدیر مهم است؟

این تحلیل به شما پاسخ میدهد که برای پوشش دادن هزینههای اجاره، حقوق و تولید، حداقل باید چقدر بفروشید. هر واحد فروشی که بعد از این نقطه انجام شود، تازه شروعِ سودآوری واقعی شماست. حالا تصور کنید مدیری بدون آگاهی از این آمار، تنها با تکیه به فروش، در هر ماه هزینههای جدیدی هم تولید کند و با تصور سودآوری و توسعه کسب و کار این نقطه سر به سر را بالاتر ببرد. عمق فاجعه تنها در زمان ارائه ترازنامه و در انتهای سال مالی نمایان خواهد شد.

فرمول محاسباتی نقطه سربهسر(برای تصمیمگیری):

به زبان فارسی

- Fixed Costs: هزینههای ثابت (مثل اجاره و حقوق پایه) که در هر صورت باید پرداخت شوند.

- Unit Price: قیمت فروش هر واحد محصول.

- Variable Cost per Unit: هزینهای که مستقیماً برای تولید هر یک واحد محصول صرف میشود.

خروجی فرمول را چطور بخوانیم؟

عددی که از فرمول بالا به دست میآورید، به شما نشان میدهد که دقیقاً چه تعداد یا مقدار از محصول خود را باید بفروشید تا به نقطه سربهسر برسید.

فرض کنید خروجی محاسبات شما عدد ۵۰۰ است. این عدد به شما سه پیام حیاتی میدهد:

- تا محصول ۴۹۹ام: شما هنوز در منطقه ضرر هستید و هزینههایتان پوشش داده نشده است.

- در محصول ۵۰۰ام: شما به نقطه صفر رسیدهاید؛ یعنی درآمد شما با مجموع هزینههای ثابت و متغیر دقیقاً برابر شده است (نه سود و نه ضرر).

- از محصول ۵۰۱ام: اینجاست که موتور سوددهی شما روشن میشود. در واقع، ۵۰۱امین کالا، اولین واحدی است که برای شما سود واقعی میسازد.

نکته: برای اینکه بدانید این عدد ۵۰۰ چقدر برای کسبوکار شما خطرناک یا ایدهآل است، باید آن را با «ظرفیت فروش» خود مقایسه کنید:

تحلیل استراتژیک برای مدیران

نقطه سربهسر فقط یک عدد نیست، بلکه یک سیگنال مدیریتی است؛ در مواجه با عدد نقطه سربهسر 3 حالت ممکن است:

سناریو |

تحلیل وضعیت |

اقدام پیشنهادی (نسخه مدیریتی) |

فاصله زیاد تا نقطه سربهسر |

هزینههای ثابت کمرشکن است یا حاشیه سود هر محصول ناچیز است. |

محصول ناچیز است.جراحی هزینهها: بازنگری در هزینههای ثابت یا افزایش قیمت فروش (یا کاهش بهای تمامشده). |

دوران بحران یا رکود بازار |

تعیین «کفِ بقا»؛ یعنی فروش تا چه حد میتواند پایین بیاید بدون اینکه شرکت وارد فاز ضرر شود. |

مدیریت نقدینگی: شناسایی حاشیه امنیت و قطع فوری هزینههای غیرضروری برای پایین آوردن نقطه سربهسر. |

توسعه و سرمایهگذاری جدید |

رزیابی اینکه پروژهی جدید چقدر فروشِ اضافه لازم دارد تا هزینههای خودش را پوشش دهد. |

سنجش ظرفیت بازار: آیا بازار کشش جذبِ این حجم از فروشِ جدید (برای رسیدن به نقطه سربهسر جدید) را دارد؟ |

- اگر نقطه سربهسر خیلی دور است: یعنی هزینههای ثابت شما بسیار بالاست یا حاشیه سود محصولتان (تفاضل قیمت و هزینه متغیر) خیلی کم است. در اینجا باید به فکر «جراحی هزینهها» یا «تغییر قیمتگذاری» باشید.

- در زمان بحران: شناخت این نقطه به شما میگوید که تا چه حد میتوانید کاهش فروش را تحمل کنید قبل از اینکه وارد منطقه خطر (ضرر) شوید.

- توسعه کسبوکار: قبل از راهاندازی خط تولید جدید، محاسبه کنید که این سرمایهگذاری جدید چقدر نقطه سربهسر شما را جلو میبرد. آیا بازار ظرفیت این حجم از فروش اضافه را دارد؟

نکته طلایی: مدیرانی که نقطه سربهسر خود را نمیدانند، مانند خلبانانی هستند که بدون ارتفاعسنج در مه پرواز میکنند. آنها نمیدانند چقدر با زمین (ورشکستگی) فاصله دارند.

شاخص سلامت کسب و کار در ارتباط با هزینهها

در ادامه مثال بالا و برای اینکه بفهمید این ۵۰۰ واحد برای کسبوکار شما «خوب» است یا «فاجعه»، باید آن را با ظرفیت واقعی فروش (Sales Capacity) خود مقایسه کنید.

حداکثر توان فروش شما =شاخص سلامت

حالا بر اساس این نسبت، سه حالت زیر رخ میدهد:

وضعیت شاخص |

شرح موقعیت |

تحلیل مدیریتی |

پیام استراتژیک |

بزرگتر از ۱ |

نقطه سربهسر > توان فروش (مثلاً نیاز به فروش ۱۲۰۰ واحد در مقابل توان ۱۰۰۰ واحد) |

حتی با کارکرد ۱۰۰ درصدی، شرکت همچنان در منطقه ضرر باقی میماند. |

مدل بیمار: هزینههای ثابت کمرشکن است یا حاشیه سود محصول بسیار پایین است. نیاز به جراحی فوری مدل کسبوکار. |

برابر با ۱ |

نقطه سربهسر = توان فروش (مثلاً نیاز به فروش ۱۰۰۰ واحد در مقابل توان ۱۰۰۰ واحد) |

کل تلاش سازمان صرفاً صرف پوشش هزینهها میشود و سود واقعی برای مالک صفر است. |

وضعیت شکننده: حرکت روی لبه تیغ. کوچکترین نوسان بازار یا خرابی دستگاه، شرکت را به زیر خط ضرر میبرد. |

کمتر از ۱ |

نقطه سربهسر < توان فروش (مثلاً نیاز به فروش ۴۰۰ واحد در مقابل توان ۱۰۰۰ واحد) |

بخش کوچکی از توان شرکت هزینهها را پوشش میدهد و مابقی ظرفیت، سود خالص خلق میکند. |

مدل سالم و قدرتمند: شما دارای «حاشیه امنیت» هستید. بهترین زمان برای مقیاسپذیری و توسعه بازار. |

چکلیست شناسایی هزینههای سمی در کسبوکارهای کوچک و متوسط

در کسبوکارهای کوچک (SME)، هزینهها مثل چربیهای اشباعشده هستند؛ اگر مدام آنها را پایش نکنید، رگهای نقدینگی شرکت را میبندند. هزینههای سمی آنهایی هستند که پرداخت میشوند، اما هیچ ارزشافزودهای ایجاد نمیکنند و پتانسیل درآمدزایی ندارند.

چک لیست ماهانه هزینهها

این چکلیست را ماهانه روی میز بگذارید و مخارجتان را غربالگری کنید:

- تلهی اشتراکها و لایسنسهای فراموششده: آیا هنوز بابت نرمافزارها، پنلهای پیامکی، لایسنسهای ابری یا خدماتی پول میدهید که ماههاست کسی از آنها استفاده نمیکند؟ این مبالغ کوچک در مجموع میتوانند حقوق یک ماه یک کارمند را ببلعند.

- سربارِ لوکس اما بیفایده: آیا در حالی که نقدینگی شرکت کم است، مخارجی بابت دکوراسیون غیرضروری، اجاره در لوکیشنهای گرانقیمتِ بدون بازده یا تشریفاتِ اداریِ مازاد دارید؟ هر هزینهای که مستقیماً به «رضایت مشتری» یا «بهرهوری تولید» وصل نیست، یک متهم ردیف اول است.

- فرآیندهای تکراری و دستی (هزینه خطای انسانی): سمیترین نوع هزینه، هزینهای است که بابت خطاهای تکراری در فرآیندهای دستی میپردازید. گاهی هزینه خرید یک نرمافزار یا سیستم اتوماسیون، به مراتب ارزانتر از خسارات جانی و مالی ناشی از اشتباهات دستی است.

- تخفیفهای بیبرنامه و احساسی: تخفیف دادنِ مدام برای بالا بردن حجم فروش، در واقع هزینه سمی است که مستقیماً از «سود خالص» شما کسر میشود. اگر تخفیف منجر به وفاداری مشتری نشود، شما عملاً در حال خودزنی مالی هستید.

- هزینه انبارداری کالای رسوبشده: کالایی که بیش از ۶ ماه در انبار مانده، دیگر دارایی نیست؛ بلکه یک هزینه سمی است. این کالا نه تنها نقدینگی شما را «دفن» کرده، بلکه هزینه نگهداری، بیمه و خطر خرابی را هم به شما تحمیل میکند.

- جلسات بیسرانجام و طولانی: حقوق پرداختی به مدیران و کارشناسان برای جلساتی که خروجی اجرایی ندارند، از بزرگترین هزینههای پنهان و سمی است. بهای هر ساعت جلسه را با حقوق افراد حاضر در آن محاسبه کنید تا عمق فاجعه را ببینید.

نکته مدیریتی: جراحی هزینههای سمی به معنای «خسیس بودن» نیست، بلکه به معنای «هوشمند بودن» است. هر ریالی که از هزینههای سمی نجات میدهید، مستقیماً به ستون سود خالص شما اضافه میشود.

نقش نرم افزار حسابداری در ردیابی هزینهها

در دنیای پرشتاب امروز، مدیریت هزینهها با ابزارهای سنتی و اکسل، مانند پیمودن یک اقیانوس با قایق پارویی است. یک نرمافزار حسابداری قدرتمند، نه تنها تمام هزینههای آشکار را با دقت ثبت میکند، بلکه با طبقهبندی هوشمند دادهها، هزینههای پنهان و سمی را از لایههای پیچیده مالی بیرون میکشد تا مدیران بتوانند در لحظه، گزارشهای تحلیلی دقیقی از وضعیت سلامت کسبوکار خود داشته باشند. در این میان، استفاده از راهکارهای جامع مالی و ابزارهای پیشرفتهای نظیر نرم افزار یکپارچه پارمیس استار، به مدیران این امکان را میدهد تا با اتکا به زیرساختهای یکپارچه و گزارشهای تحلیلی نقطه سربهسر، از خطاهای انسانی فاصله گرفته و تمرکز خود را به جای «ثبت داده»، بر «تصمیمگیری استراتژیک» و افزایش سودآوری معطوف کنند.

سوالات متداول درباره انواع هزینهها

- فرق هزینه با ضرر در چیست؟

- هزینه، پرداختی است که با هدف ایجاد درآمد انجام میشود (مثل خرید مواد اولیه)، اما ضرر خروج منابعی است که هیچ منفعتی برای کسبوکار به همراه نداشته است (مثل جریمههای مالیاتی).

- چرا نباید در تصمیمگیری به «هزینههای غرقشده» توجه کرد؟

- چون این هزینهها در گذشته انجام شده و غیرقابل بازگشت هستند. تصمیمگیری درست باید فقط بر اساس منافع و هزینههای «آتی» باشد، نه تلاش برای زنده کردن پولی که قبلاً از دست رفته است.

- نقطه سربهسر (Break-even Point) چه پیامی برای مدیر دارد؟

- این نقطه نشاندهنده حداقل میزان فروشی است که هزینههای شما را پوشش میدهد. اگر نقطه سربهسر شما بیشتر از توان فروشتان باشد، مدل کسبوکارتان نیاز به جراحی فوری یا تغییر ساختار دارد.

- هزینههای پنهان چگونه شناسایی میشوند؟

- این هزینهها فاکتور رسمی ندارند و در دفاتر حسابداری دیده نمیشوند (مانند هزینه فرصتِ زمان مدیر یا استهلاک برند)؛ برای شناسایی آنها باید به جای سود حسابداری، به «سود اقتصادی» توجه کرد.