ترازنامه یکی از سه صورت مالی مهم در حسابداری است که با هدف گزارش سلامت مالی یک واحد اقتصادی تهیه می شود. ترازنامه حسابداری چیست؟ تعریف ترازنامه در حسابداری چیست؟ گزارش مالی برای مخاطبان داخل و خارج سازمان تهیه می شود که وضعیت مالی شرکت و توان آن در پرداخت تعهدات مالی خود را مشخص میکند. بر این اساس برای پرداخت اعتبارهای مالی به شرکت و تعیین مسیر رسیدن به اهداف مشخص تصمیم گیری میشود.

ناگفته نماند اغلب ترازنامه یک واحد اقتصادی را برای دو یا سه سال متوالی با یکدیگر مقایسه می کنند تا عملکرد آن واحد از نظر فعالیت های مالی بررسی شده و زمینه های پیشرفت شرکت مشخص شود. در ادامه تعریف ترازنامه حسابداری چیست؟ عوامل ضروری که باید در ترازنامه و نرم افزار حسابداری ذکر شوند و دلایل اهمیت آن را در این مقاله از پارمیس بیان خواهیم کرد.

تعریف ترازنامه چیست؟

ترازنامه حسابداری چیست؟ تعریف ترازنامه در حسابداری چگونه است؟ ترازنامه یکی از صورت های مالی مهم در حسابداری است که می توان آن را به عنوان گزارشی از دارایی ها، بدهی ها و حقوق صاحبان سهام یک واحد اقتصادی برای یک بازه زمانی مشخص تعریف نمود. با توجه به فاکتورهایی که در ترازنامه وجود دارند و بررسی میزان بدهی، سرمایه و دارایی واحد اقتصادی که در آن گزارش شده است، می توان موقعیت مالی واحد اقتصادی مد نظر را به صورت لحظه ای بررسی نمود.

ساختار ترازنامه بر اساس فرمول اصلی حسابداری یعنی دارایی برابر است با مجموع بدهی و سرمایه صاحبان سهام شکل گرفته است. به همین دلیل ترازنامه می تواند گزارشی از ساختار مالی واحد اقتصادی در اختیار افراد قرار دهد. ترازنامه حسابداری چیست؟ از این گزارش برای بررسی وضعیت مالی و تصمیم گیری در رابطه با اعطای سرمایه به شرکت استفاده می شود.

دارایی = بدهی + سرمایه (حقوق صاحبان سهام)

لازم به تاکید است بر اساس فرمول حسابداری باید همواره مجموع بدهی ها و حقوق صاحبان سرمایه با میزان دارایی برابر باشد. عدم برابری این حساب ها نشان دهنده خطا و مشکل در حسابداری است که می بایست برطرف شود.

چه اقلامی در ترازنامه وجود دارد؟

طبق تعریف داراییها، بدهی و سرمایهها در ترازنامه گزارش میشوند. برای اینکه متوجه شوید ترازنامه حسابداری چیست؟ باید فاکتورهای مهم آن را بشناسید. این سه فاکتور باید در ترازنامه ثبت شوند:

- دارایی ها

منظور از دارایی مواردی است که سرمایه واحد اقتصادی در آن مصرف شده و می تواند به پول نقد تبدیل شود. در ترازنامه می بایست داراییها بر اساس میزان نقدینگی از بالا به پایین ثبت شوند. همان طور که میدانید داراییها به دو نوع دارایی جاری و دارایی غیرجاری تقسیم میشوند که در گزارش ترازنامه و بر حسب میزان نقدینگی ابتدا باید داراییهای جاری ذکر شوند.

دارایی جاری : به داراییهایی که در بازه زمانی کمتر از یک سال به پول نقد تبدیل میشوند، دارایی جاری گفته میشود. آنچه که در ترازنامه ترازنامه حسابداری به عنوان دارایی جاری در نظر گرفته میشود شامل موارد زیر است:

- وجه نقد و معادلهای نقدی مانند چک و ارز و حسابهای پس انداز که به عنوان دارایی با بالاترین نقدینگی به شمار میروند.

- اوراق بهادار قابل فروش که میتوان در کمتر از یک سال آنها را فروخته و به پول نقد تبدیل کرد.

- حسابهای دریافتنی که واحد اقتصادی میتواند در کوتاه مدت آنها را دریافت کند.

- موجودی کالا یعنی مواد اولیه و محصولات نهایی که در بازار هدف خود متقاضی داشته و قابل فروش هستند.

- مخارج پیش پرداخت شده مانند اجاره ساختمان اداری یا بیمه که قبلاً پرداخت شده است.

مطالعه بیشتر: پایانه فروشگاهی

دارایی غیرجاری: داراییهای بلند مدتی است که بیشتر از یک سال برای نقد کردن آنها زمان نیاز است. مهم ترین داراییهای غیرجاری ثبت شده در ترازنامه عبارتند از:

- داراییهای ثابت که ساختمان ها و املاک، ماشین آلات و دیگر تجهیزات را شامل میشود.

- اوراق بهادار بلند مدت که سرمایه گذاری انجام شده در این زمینه را نمیتوان در کمتر از یک سال به وجه نقد تبدیل کرد.

- دارایی های نامشهود که شامل حق چاپ، حق امتیاز و حق ثبت اختراع میشود.

مطالعه بیشتر : مالیات چیست؟

- بدهی ها

بدهیها همان دیونی است که باید توسط واحد اقتصادی پرداخت شود. همانند دارایی، بدهیها نیز به دو دسته بدهیهای جاری و بدهیهای غیرجاری تقسیم میشوند. بدهی جاری در کمتر از یک سال باید به افراد و یا سازمانها پرداخت شوند. مانند نرم افزار حقوق و دستمزد، اجاره ساختمان، هزینه آب و برق، مالیات و بدهی بانکی. بدهی غیرجاری نیز همان دیون بلندمدت مانند وام های بلند مدت دریافتی از بانکها و موسسات، مالیات بر درآمد معوق را شامل میشود.

مطالعه بیشتر : تفاوت علی الحساب و پیش پرداخت در حسابداری

- حقوق صاحبان سرمایه

پولی که به صاحبان کسب و کار تعلق دارد در این دسته قرار میگیرد. به عنوان مثال برای راه اندازی یک کسب و کار سه نفر با هم شریک شده و هر کدام مبلغی پول را به عنوان سرمایه اولیه راه اندازی کسب و کار پرداخت میکنند. ترازنامه حسابداری چیست؟ در ترازنامه مبلغ پرداختی توسط این افراد به عنوان حقوق صاحبان سهام نوشته میشود.

بررسی انواع ترازنامه

در این بخش از مقاله ترازنامه حسابداری چیست؟ لازم است تا انواع آن را بشناسید. به طور کلی ترازنامه به دو صورت تهیه می شود:

- شکل حساب

در این نوع، ترازنامه به شکل T نوشته می شود. در واقع در بالای گزارش ترازنامه عنوان و در زیر آن فاکتورهای موجود در ترازنامه نوشته میشود. به بیان دقیق تر، در زیر عنوان دو ستون وجود دارد که در ستون سمت راست داراییها و در ستون سمت چپ نیز بدهیها و سرمایه نوشته می شود. به همین دلیل در این نوع از ترازنامه، معادله حسابداری و تساوی حسابهای مرتبط به هر بخش به خوبی نمایش داده میشود. این نوع از گزارش ترازنامه بسیار رایج است.

- شکل گزارشی

در ترازنامه گزارشی همان طور که از نام آن نیز پیدا است، تمام اقلام ضروری در ترازنامه پشت سر هم و به صورت گزارشی نوشته میشود. بنابراین، داراییها، بدهی و حقوق صاحبان سرمایه به ترتیب در یک ستون و در زیر هم نوشته میشوند.

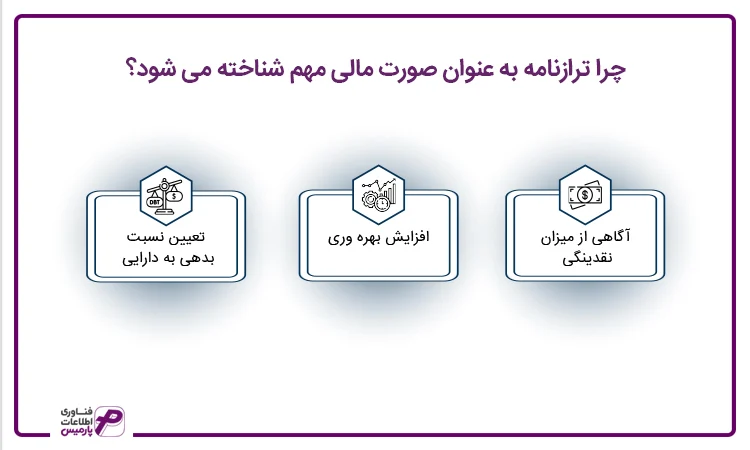

چرا ترازنامه به عنوان صورت مالی مهم شناخته می شود؟

ترازنامه حسابداری چیست؟ ترازنامه یکی از صورتهای مالی مهم و پرکاربرد است که به صورت یک گزارش جامع، وضعیت مالی یک کسب و کار را برای بازه زمانی مشخصی نمایش میدهد. البته گاهی برای درک درست وضعیت مالی لازم است ترازنامه در کنار دیگر صورتهای مالی بررسی شود. در زیر دلایلی که باعث اهمیت ترازنامه برای یک واحد اقتصادی است را بیان میکنیم:

- آگاهی از میزان نقدینگی

از آنجا که در ترازنامه ترازنامه حسابداری دارایی ها و بدهیها با هم مقایسه میشوند، به صاحبان مشاغل دید درست و دقیقی از میزان نقدینگی موجود ارائه میدهد. به واسطه این دید میتوان تصمیمات بهتری برای تأمین تعهدات مالی کوتاه مدت و تحقق اهداف مالی اتخاذ نمود.

- افزایش بهره وری

بررسی اطلاعات ترازنامه با صورت سود و زیان کمک می کند آنچه کسب و کار از داراییهای خود به دست آورده است را ارزیابی کرده و در رابطه با چگونگی ادامه فعالیتهای کسب و کار به منظور رسیدن به سود بالاتر برنامه ریزی نمود.

- تعیین نسبت بدهی به دارایی

نوع دیگری از اطلاعات که میتوان به واسطه ترازنامه به دست آورد، نسبت بدهی به دارایی کسب و کار است. این اطلاعات کمک میکند سطح ریسک مالی شرکت را برآورد کرده و برای بهبود و رشد کسب و کار آگاهانه عمل نمایید.

بیشتر مطالعه کنید: نرم افزار تولید و بهای تمام شده

تفاوت بین ترازنامه و صورت سود و زیان

علیرغم شباهتهایی بین صورت سود و زیان و ترازنامه از جهت یکسان بودن اطلاعات مالی همچون سود، هزینه ها و درآمدها، تفاوتهایی نیز بین این دو دیده میشود. از طریق صورت سود و زیان میتوان به خلاصهای از مخارج مجموعه، هزینه ها و همینطور درآمد در طول یک بازه زمانی مشخصی دست پیدا کرد. اما در ترازنامه، گزارشاتی از حقوق صاحبان سرمایه، بدهیها و داراییها در نقطهای به خصوص از زمان ارائه میشوند.

ترازنامه چه اطلاعاتی به واحدهای اقتصادی میدهد؟

ترازنامه حسابداری دورهای مالی اطلاعات زیادی را در اختیار ما قرار نمیدهند. ولی اگر آنها را با ترازنامه های دوره های مالی قبل مقایسه کنیم، به مراتب اطلاعاتی را در رابطه با وقایع اتفاق افتاده در دوره های زمانی طولانی بدست می آوریم.

قیاس ترازنامه مالی با ترازنامه های مشاغل فعال در همان حوزه نیز از دیگر روشهای موثر در کسب اطلاعاتی ارزشمند از آن به شمار میرود. بعلاوه، امکان تهیه انواع نسبتها از بیلان مالی وجود دارد که اطلاعات مفید و جذابی را به افراد ارائه میکند. مثلاٌ، نسبت بدهی به سهام، نشان دهنده سلامت واحدی اقتصادی از جهت فعالیتهای مالی است. در ادامه، اطلاعاتی ارائه شده توسط ترازنامه را مورد بررسی قرار میدهیم:

ریسک مالی در ترازنامه

با بررسی ترازنامه، میتوان دست به تحلیل و بررسی قدرت کسب و کار و میزان اثرگذاری آن زد. از طریق بیلان مالی، به آسانی می توانید درصد مواجه خود با ریسک مالی را متوجه شده و با مقایسه داراییها و بدهیهای تعیین شده در آن ریسک هایی را بررسی کنید که کسب و کار شما را در معرض تهدیدی جدی قرار میدهند.

بهره وری کسب و کار در ترازنامه

با مقایسه ترازنامه و صورت سود و زیان امکان سنجش میزان کارایی کسب و کار خود با تحلیل و بررسی داراییها را دارید. بعد از این کار، میتوان جهت ایدههای لازم را جهت استفاده صحیح و اصولی از داراییها برای درآمدزایی هر چه بیشتر ارائه کرد. در حقیقت، به کمک بررسی سود و زیان و ترازنامه است که، میتوان دست به سنجش بهرهوری هر مجموعه اقتصادی زد.

نقدینگی شرکت در ترازنامه

به وسیله ترازنامه می توان گامهایی را در جهت مقایسه بدهیهای فعلی با داراییهای جاری هر مجموعه اقتصادی برداشت و تصویر روشن و واضحی را از میزان نقدینگی شرکت به دست آورد. بعلاوه، از طریق بیلان مالی به آسانی میتوانید به تعهدات کوتاه مدت خود رسیدگی کرده و بدهیها و داراییهای خود را به بهترین شکل ممکن مدیریت بفرمایید.

بزرگترین مشکل ترازنامه حسابداری چیست؟

ایراد بسیار مهم وارد شده به ترازنامه عدم تاثیر گذاری تورم در اعداد و بهروز نبودن مبلغ دارایی درج شده در آن است. به این معنا که، ثبت کلیه اعداد در موجود در ترازنامه مالی با ارزش دفتری انجام میشود. مثلاٌ، در صورت خرید ساختمانی در سال 1370 با ارزش 6 میلیون تومان، ارزش این بنا سال 1398 در ترازنامه هیچ تغییری نکرده و ارزش آن همان قدر است.

جمع بندی

یکی از کاربردی ترین و مهمترین موارد در حسابداری ترازنامه بوده که به کمک آن کلیه صاحبان مجموعه های اقتصادی امکان جهت دهی به کسب و کار خود با اطلاعات و آگاهی زیاد را دارند. به این ترتیب، آنها قادر به نجات شرکت از نابودی بوده و در کوتاهترین زمان ممکن به سوددهی می رسند.

سوالات متداول درباره ترازنامه حسابداری چیست

- ترازنامه مالی چیست؟

ترازنامه یکی از مهمترین گزارشات مالی است که وضعیت دارایی، بدهی و سرمایه یک کسب و کار را در یک بازه زمانی مشخص، تعیین میکند. - اجزای ترازنامه مالی چیست؟

ترازنامه از سه بخش اساسی تشکیل شده است که عبارتند از: دارایی، بدهی و حقوق صاحبان سهام. - داراییها در ترازنامه مالی به چند دسته تقسیم میشوند؟

دارایی شامل اموال و پول نقدی است که در اختیار کسب و کار است و دارایی در ترازنامه به دو دسته داراییهای جاری مثل: پول نقد، اوراق بهادار، حسابهای قابل وصول هستند و داراییهای غیرجاری مثل اموال تجهیزات و ماشین آلات و ساختمانها، حق اختراع و غیره هستند.

عالی بود خیلی ممنون خوب توضیح دادین ترازنامه حسابداری چیه واقعا ممنون

درود بر شما

در صورت تمایل می توانید دیگر مقالات حسابداری پارمیس را مطالعه کنید.

موفق باشید.

در بین مقالات ترازنامه حسابداری چیست؟ موجود در گوگل بی شک کاملترین مقاله است.👌👌👌👌

باسلام و احترام

ممنون از همراهی شما

موفق باشید.

مقاله ترازنامه حسابداری چیست؟ خیلی خوب بود

سلام و احترام

ممنون از توجهتون

در صورت تمایل می توانید دیگر مقالات حسابداری پارمیس را مطالعه کنید.

موفق باشید.