از مهمترین وظایف بخش حسابداری، تهیه و ارائه گزارشهای مالی مهمی چون ترازنامه حسابداری و اظهارنامه مالیاتی است. هدف از تدوین این گزارشهای مالی کمک به مدیران و صاحبان مشاغل در تصمیمگیری است. زیرا این گزارشها تصویری دقیق و روشن از وضعیت کسب و کار و فعالیتهای اقتصادیِ انجام شده در طول دوره مالیِ مد نظر را ارائه میدهد. این اطلاعات اساس تصمیمگیری بهشمار میروند؛ بنابراین دقت بالا در ثبت اطلاعات مالی کسب و کار، تسلط به اصول و استانداردهای حسابداری از مهارتهای مهم حسابدار است. آیا می دانید تراز آزمایشی در حسابداری چیست؟

نکتهای که باید به عنوان یک حسابدار در نظر داشته باشید، این است که برخلاف تصور عموم افراد تراز آزمایشی با ترازنامه متفاوت است. در نتیجه این دو گزارش کاربرد متفاوتی دارند، ترازنامه از مهمترین گزارشها در حسابداری است که به عنوان صورت مالی معرفی میشود. ولی تراز آزمایشی در حسابداری در گروه صورتهای مالی قرار نمیگیرد. صرفاً برای اطمینان از صحت ثبت دادهها در دفاتر روزنامه و نرم افزار حسابداری، تهیه میشود.

تعریفی ساده از تراز آزمایشی

تراز آزمایشی بهای تمام شده میتواند تولید، فروش و یا فعالیتهایی که از فهرست نام و مانده حسابهای دفتر کل در بازههای زمانی مورد نیاز تهیه میشود. در واقع این گزارش با هدف کنترلِ صحتِ ثبتِ اطلاعات مالی تهیه میشود. در نتیجه تراز آزمایشی در حسابداری برای اطمینان از توازن در مانده حسابهای ثبت شده در دفاتر حسابداری در نظر گرفته میشود.

در واقع اگر توازن بین حسابها برقرار نباشد، صورتهای مالی تهیه شده بر اساس این حسابها فاقد اعتبار هستند. زیرا از مهمترین اصول حسابداری، وجود توازن بین ستونهای بدهکار و بستانکار بر اساس معادله اساسی حسابداری است. عدم این توازن به نوعی اشتباه در ثبت اطلاعات مالی را نشان میدهد. بنابراین اغلب در پایان هر ماه، تراز آزمایشی برای اطمینان از درست بودن حسابهای بدهکار و بستانکار ثبتشده بر اساس معادله حسابداری، تهیه میشود.

البته این مورد بیشتر برای زمانی است که حسابدار برای انجام امور حسابداری مرتبط به کسبوکار از نرم افزار حسابداری استفاده نمیکند و تمام اطلاعات خود را در دفاتر مالی و حسابداری ثبت میکند. از آنجا که نرم افزارهای حسابداری به گونهای طراحی شدهاند که در صورت وجود مغایرت در حسابهای بدهکار و بستانکار، آنها را ثبت نمیکنند. این کاربرد تراز آزمایشی در حسابداری امروزه کارایی چندانی ندارد.

کاربرد دیگر تراز آزمایشی، نمایش میزان حسابهای اول دوره، گردش حساب دوره و میزان حساب پایان دوره به حسابدار است. بنابراین مدیر مالی و حسابدار با بررسی این گزارش به راحتی از وضعیت مالی شرکت و ثبت اطلاعات فرایندها بر اساس اصول حسابداری آگاهی مییابد. همچنین به هنگام بستن حسابها در پایان دوره، حسابدار با تهیه و بررسی تراز آزمایشی در حسابداری از بسته شدن تمام حسابها اطمینان حاصل میکند.

صورت مالی چیست و تراز آزمایشی با صورت مالی چه تفاوتی دارد؟

همانطور که در ابتدای این مقاله نیز تاکید کردیم، تراز آزمایشی با صورتهای مالی و بهویژه ترازنامه متفاوت است. به همین دلیل بد نیست تعریفی کوتاه از صورتهای مالی در حسابداری را با هم مرور کنیم و تفاوتهای بین آنها با تراز آزمایشی را لیست کنیم تا به درک دقیقتری از کارایی تراز آزمایشی برسیم. میتوان چنین گفت که صورتهای مالی مهمترین محصول بخش حسابداری است. در واقع آنها گزارشهایی واضح و روشن از فعالیتهای اقتصادی شرکت هستند که به طور کامل وضعیت شرکت و نتیجه فعالیتهای انجام شده را برای بازه زمانی مشخص یعنی همان دوره مالی را به تصویر میکشد.

بیشتر بخوانید: نرم افزار حقوق و دستمزد

البته تهیه صورتهای مالی باید بر اساس اصول و استانداردهای حسابداری از پیش تعیین شده باشد تا تحلیل و درک آن برای همه افراد کاری ساده باشد. زیرا اغلب این گزارشها به صاحبان سهام و سرمایهداران برای تصمیمگیری در رابطه با ادامه یا شروع همکاری با شرکت ارائه میشود. البته اظهارنامه مالیاتی نیز به عنوان یکی از صورتهای مالی مهم به سازمان امور مالیاتی تسلیم میشود تا براساس آن و موقعیت مالی شرکت، میزان مالیات سالانه مشخص شود. طبیعی است عدم شفافیت یا وجود مشکل در این صورت مالی، جریمههای مالیاتی را برای شرکت بههمراه خواهد داشت.

با توجه به تعریف صورتهای مالی تراز آزمایشی چه تفاوتی با این گزارشهای مالی دارد؟

همانطور که گفتیم صورتهای مالی، گزارشهای مالی از کسب و کار هستند که مدیران بر اساس آنها برای انجام فعالیتهای اقتصادی خود تصمیم میگیرند. ولی تراز آزمایشی در حسابداری صرفا برای اطمینان از صحت اطلاعات ثبت شده در دفاتر حسابداری در نظر گرفته شدهاست. به همین دلیل ترازهای آزمایشی در پایان هر ماه تهیه شده ولی ترازنامه و دیگر صورتهای مالی در پایان هر دوره مالی تهیه و ارائه میشود. گفتنی است تراز آزمایشی حسابهای دائم و موقت را نشان میدهد.

بیشتر بدانید: نرم افزار فروشگاهی

حتما از نرم افزارهای رایگان پارمیس استفاده کنید: نرم افزار حسابداری رایگان و نرم افزار حسابداری شخصی و نرم افزار حسابداری آنلاین

ترازنامه به نوعی همان معادله اساسی حسابداری است که وضعیت دارایی، بدهی و سرمایه یک کسب و کار را برای زمانی مشخص به تصویر میکشد. در نتیجه وضعیت مالی آن را به صاحبان سرمایه، مدیران و دیگر مخاطبان خود نشان میدهد. اما تراز آزمایشی علاوهبر حسابهای ترازنامهای، حسابهای سود و زیانی شرکت را نیز نشان میدهد.

انواع تراز آزمایشی

پس از آشنایی با تراز آزمایشی و کاربرد آن در حسابداری باید بگوییم که در یک دستهبندی کلی، تراز آزمایشی را به انواع دو ستونی، چهار، شش و هشت ستونی تقسیم میکنند. در این بخش میخواهیم تفاوتهای این ترازهای آزمایشی را بررسی کنیم:

تراز آزمایشی دو ستونی

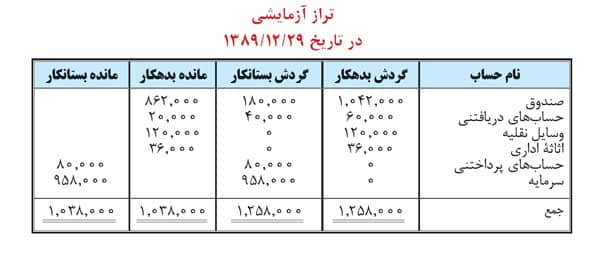

در این نوع از تراز آزمایشی در حسابداری تنها دو ستون برای نمایش مانده حسابهای بدهکار و بستانکار در بازه زمانیِ مد نظر وجود دارد. حتی لازم است بدانید رایجترین تراز آزمایشی بین حسابداران است. در واقع برای تهیه این تراز میبایست، نام حساب و مانده آن را از دفتر کل استخراج و در ستون مربوط به خود یادداشت نمود. به عنوان قانون مهم حسابداری باید مجموع مانده حساب بدهکار برابر با مجموع مانده حساب بستانکار باشد. در غیر اینصورت، در ثبت یا انتقال دادههای مالی اشتباهی رخ دادهاست.

نکته: به یاد داشتهباشید در ستونهای مانده حساب بدهکار و بستانکار، هیچ مانده حسابی نمیتواند همزمان هم در ستون بدهکار و هم در ستون بستانکار قرار بگیرد. بهعنوان یک مثال واقعی نمونه تراز آزمایشی 2 ستونی موسسه آموزشی زبان دانا که در کتاب اصول حسابداری 1 آمدهاست، را اینجا نشان میدهیم.

حتما مطالعه کنید: نرم افزار تولید و بهای تمام شده

تراز آزمایشی چهار ستونی

در این تراز آزمایشی که اهمیت بالایی نیز در حسابداری دارد، چهار ستون برای نمایش مانده حسابها و گردش حسابها در نظر گرفته میشود. در واقع دو ستون اول برای نمایش گردش حسابهای بدهکار و بستانکار و دو ستون دوم برای نمایش مانده حسابهای بدهکار و بستانکار است. در تراز آزمایشی در حسابداری 4 ستونی بعد از ثبت و انتقال تمام دادهها از دفتر کل، باید مجموع گردش حساب بدهکار با مجموع گردش حساب بستانکار برابر باشد.

تفاوت ستونهای گردش حساب با مانده حساب در این است: که یک حساب مشخص میتواند بهطور همزمان هم در ستون بدهکار و هم در ستون بستانکار گردش حسابها قرار بگیرد. این تراز آزمایشی با توجه به اینکه گردش حسابها را نیز نمایش میدهد، راهنمای بهتری برای مدیران در تصمیمگیری به شمار میرود.

تراز آزمایشی شش ستونی

در این تراز آزمایشی در کنار ستونهای گفته شده در تراز چهار ستونی، دو ستون دیگر تحت عنوان گردش حساب پیش از دوره ترسیم میشود. بنابراین در تراز 6 ستونی، دو ستون اول برای نمایش گردش حساب بدهکار و بستانکار از ابتدای دوره تا تاریخ در نظر گرفته شده برای تهیه تراز آزمایشی است. در واقع اگر شما تراز را برای یکم تا 31 مرداد ماه تهیه کردهاید. در دو ستون اول تراز آزمایشی شش ستونی گردش حساب از اول فروردین ماه تا 31 تیر ماه را نشان میدهد.

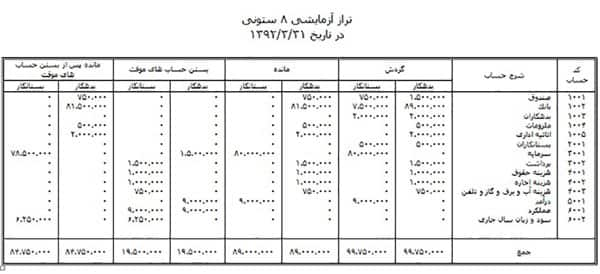

تراز آزمایشی هشت ستونی

در این تراز آزمایشی در کنار تمام ستونهایی که تا به اینجا بیان کردیم، دو ستون دیگر تحت عنوان مانده ابتدای دوره در انتهای جدول ترسیم میشود. همانطور که میدانید در پایان هر دوره مالی میبایست حسابها بسته و مانده آنها را به حسابهای دوره مالی بعدی منتقل نمود. بنابراین در تراز آزمایشی 8 ستونی، مانده حسابهای دوره قبل نیز ثبت میشود.

این گزارش بیشتر به مدیرانی کمک میکند که برای تصمیمگیری به دادههای بیشتری از سابقه گردش حسابها نیاز دارند. در تقسیم بندی دیگری میتوان تراز آزمایشی را به دو نوع تراز اصلاح شده و تراز اصلاح نشده تقسیم نمود که در ادامه این نوع تراز آزمایشی در حسابداری را بیشتر توضیح میدهیم.

بیشتر بخوانید: نرم افزار CRM

تراز آزمایشی اصلاح شده

در حسابداری با هدف رعایت اصل تطابق میبایست قبل از تدوین گزارشهای مالی مانند صورت سود و زیان، حسابدار از تطابق درآمد و هزینههای دوره مالی مد نظر اطمینان حاصل کند. زیرا ممکن است برخی از هزینهها یا درآمدها در حسابهای آن دوره ثبت نشدهباشند. با بررسی دفاتر مالی میتوان اشتباهات احتمالی در ثبت اسناد را شناسایی و برطرف نمود. به ثبتهایی که به منظور اصلاح دفاتر حسابداری در پایان دوره مالی انجام میشود، ثبتهای اصلاحی گفته میشود. با در نظر گرفتن این تعریف، تراز آزمایشی که قبل از ثبت اقلام اصلاحی در پایان سال مالی تهیه میشود را تراز آزمایشی اصلاح نشده مینامند.

یادآوری : ثبتهای اصلاحی به فرایند بهروز کردن حسابها در پایان دوره مالی بر مبنای تعهدی و رعایت اصل تطابق هزینهها با درآمدها گفته میشود. این فرایند بر اساس اسناد و مدارک لازم، ابتدا با تنظیم سند حسابداری و ثبت در دفتر روزنامه و بعد انتقال به دفتر کل اجرا میشود.

البته همانطور که میدانید تمام حسابها به تعدیل و اصلاح نیاز ندارند. اغلب حسابهایی مانند استهلاک داراییها، موجودی کالا و ملزومات، پیش پرداخت و پیش دریافتها، درآمد و هزینههای ثبتنشده به اصلاح نیاز دارند. اغلب گزارشهای مالی به دلیل اهمیتی که دارند، در پایان دوره مالی و پس از انجام ثبتهای اصلاحی تهیه میشوند. تراز آزمایشی نیز از این روال مستثنی نبوده و برای اطمینان از صحت اطلاعاتی که در اختیار حسابدار قرار میدهد. بهتر است بعد از انجام اصلاحات و تعدیلات دفاتر حسابداری تهیه شود، به این گزارش تراز آزمایشی اصلاح شده میگویند.

باید بخوانید: کارتخوان اندرویدی

تحلیل تراز آزمایشی

پس از تهیه تراز آزمایشی میبایست مانده حسابهای بدهکار و بستانکار، بررسی شده و تعادل آنها با یکدیگر با توجه به معادله اساسی حسابداری تایید شود. در صورت وجود هر گونه مغایرتی هر چند بسیار جزئی باید علت این اختلاف شناسایی و برای رفع آن اقدام شود. در زیر برخی از دلایلی که باعث بروز این اختلاف میشود را بیان میکنیم:

- برای تهیه تراز آزمایشی میبایست اطلاعات مالی مورد نیاز را از دفتر کل استخراج نمود. اولین چیزی که باید در تحلیل تراز آزمایشی بررسی شود، درست بودن انتقال اطلاعات در این مرحله است.

- میدانیم اطلاعات موجود در دفتر کل که از آنها برای تهیه تراز آزمایشی استفاده میشود، از اطلاعات منتقل شده از دفتر روزنامه به آن در دسترس قرار میگیرد. بنابراین اگر مغایرتی در تراز آزمایشی مشاهده شود، این احتمال وجود دارد که به هنگام انتقال اطلاعات مالی به دفتر کل اشتباهی رخ دادهاست. بنابراین دومین موردی که میتوان بررسی نمود، انتقال درست اطلاعات از دفتر روزنامه به دفتر کل است.

- در حسابداری برای ثبت دادههای مالی حاصل از هر فعالیت اقتصادی لازم است حسابدار توانایی تشخیص بدهکار یا بستانکار بودن حسابها را داشته باشد. اگر اشتباهی در تشخیص حسابها از نظر نوع یا ثبت اطلاعات آنها در نوع حساب رخ دهد، عدم تساوی مانده حسابها در تراز آزمایشی را نتیجه میدهد.

- تکنیک دیگری که میتواند به حسابداران کمک کند این است که در صورت وجود اختلاف بین مجموع ستونهای بدهکار و بستانکار در تراز آزمایشی در حسابداری، اگر این اختلاف قابل تقسیم بر عدد دو باشد، میتوان احتمال داد که یک حساب بدهکار به اشتباه در ستون بستانکار ثبت شدهاست و برعکس حساب بستانکار در ستون بدهکار ثبت شدهاست.

- تکنیک دیگر این است که اگر میزان اختلاف بین ستون بدهکار و ستون بستانکار در تراز آزمایشی قابل تقسیم بر عدد 9 باشد، این اختلاف میتواند کم یا زیاد نوشتن یک صفر در انتهای اعداد و یا ثبت مقلوب اعداد باشد. یعنی هنگام ثبت عدد 45 حسابدار عدد 54 را ثبت کردهاست. باز هم تاکید میکنیم این تکنیکها تنها پیشنهادی ساده برای پیدا کردن سریعتر علت اختلاف است و ممکن است علت اصلی نباشد. بنابراین این تکنیکها را تنها بهعنوان یک پیشنهاد در نظر بگیرید.

حتما بخوانید: پایانه فروشگاهی چیست؟

نکته: بد نیست در این قسمت یادآوری کنیم که برای ثبت اطلاعات حسابهای بدهکار و بستانکار در تراز آزمایشی در حسابداری به ترتیب دارایی، بدهی و سرمایه اطلاعات مالی ثبت شوند. ناگفته نماند که داراییها همانطور که در تهیه صورتهای مالی رعایت میکنید، بهترتیب سهولت نقد شدن ثبت میشوند.

مراحل تهیه تراز آزمایشی

برای تهیه تراز آزمایشی نیاز به طی مراحلی دارید. در اینجا با ذکر این سه مرحله مختلف با شما همراه هستیم.

اولین مرحله: : فهرست مانده حسابها و عناوین آنها در ستون بستانکار و بدهکار

دومین مرحله: محاسبه جمع ستونهای بستانکار و بدهکار

سومین مرحله: بررسی برابری دو ستون بستانکار و بدهکار

محدودیت های تراز آزمایشی

تراز آزمایشی، هرگز کشف کلیه خطاها را ضمانت نکرده و همواره امکان وجود اشتباهات مختلفی حتی در صورت برابر بودن دو ستون بستانکار و بدهکار نیز در صورت بروز موارد زیر وجود دارد:

- استفاده از حسابهایی نادرست در انتقال به دفتر کل و یا ثبت در دفتر روزنامه

- انتقال ثبت دفتر روزنامه به دفتر کل بیشتر از یک بار

- عدم انتقال درست ثبت دفتر روزنامه به دفتر کل

- عدم ثبت یک رویداد مالی

تصحیح اشتباهات تراز آزمایشی

تهیه تراز آزمایشی، مستلزم درج مانده و نام حسابها در ستون بستانکار و بدهکار است. در انتها، برابری حاصل جمع مانده حسابهای بستانکار و بدهکار با یکدیگر ضروری به نظر میرسد. برابر نبودن ماندهها دو دلیل مهم دارد. یکی از آنها بروز اشتباهی در جریان ورود مانده حسابها به ستونهای بستانکار و بدهکار و دیگری اشکالاتی در ثبت اطلاعات در دفتر کل است.

به کمک تراز آزمایشی، امکان شناسایی شمار زیادی از اشتباهات در طول دوره مالی برای شما وجود دارد. به این ترتیب، خبری از بروز مشکلات زیاد در انتهای دوره مالی نیست. اما شاید بپرسید چه مواردی ممکن است باعث ایجاد این مشکلات شوند. در پاسخ باید عرض کنیم که، احتمالاٌ سرمنشاء این مشکل حذفکردن حسابی از تراز حسابداری بوده که باید برای رفع آن اقدام کرد. برای از میان برداشتن این مشکل، کافیست برای تحلیل و بررسی انتقال کلیه حسابها و ماندههای آنها از دفتر روزنامه به دفتر کل اقدامات لازم را انجام دهید.

جمع بندی

استفاده از تراز آزمایشی در پیشبرد امور حسابداری یک مجموعه اقتصادی، به معنای حصول اطمینان از درج تمامی ورودیها در جدول تراز آزمایشی است. در نهایت، این تراز آزمایشی باید از جامعیت و صحت کافی برخوردار باشد تا مدیریت یک مجموعه اقتصادی بتواند بهترین تصمیمها را برای آینده کسبوکار خود بگیرد.

سوالات متداول درباره تراز آزمایشی در حسابداری

- تراز آزمایشی چیست؟

تراز آزمایشی گزارشی است که صحت ثبت اسناد و دفاتر را اثبات میکند. - انواع تراز آزمایشی کدامست؟

تراز آزمایشی انواع مختلفی دارد: تراز آزمایشی دو ستونی، تراز آزمایشی چهار ستونی، تراز آزمایشی شش ستونی، تراز آزمایشی هشت ستونی و تراز سلسله مراتبی هستند. - هدف از ترازنامه آزمایشی چیست؟

هدف از ترازنامه آزمایشی این است که از ورودیهای سیستم حسابداری و محاسباتی یک شرکت یا کسب و کار اطمینان حاصل شود.