همان طور که می دانید و ما نیز در مقاله مالیات چیست؟ پارمیس به طور کامل توضیح دادیم، مالیات منبع درآمدی مهمی برای دولت به حساب می آید. در هر کشوری قوانین مالیات حقوق و دستمزد با توجه به اوضاع و شرایط اقتصادی جامعه تعریف می شود که در ایران مالیات های مستقیم و مالیات های غیرمستقیم تعریف و به بخش های مختلفی تقسیم شده است.

مالیات بر درآمد و حقوق نیز نوعی از مالیاتهای مستقیم است که بنا به شرایط تعیین شده توسط سازمان مالیاتی، افراد مشمول موظف به پرداخت آن هستند. در این مقاله قصد داریم با شرایط مالیات حقوق و دستمزد و نرخ مالیاتی حقوق و نیز شرایط پرداخت آن بیشتر آشنا شویم. با هدف آشنایی بیشتر با مالیات و نرم افزار حقوق و دستمزد و نحوه محاسبه و پرداخت آن، ماده و تبصرههای مرتبط به قانون مالیاتی حقوق را بیان و در کنار آن توضیحات لازم را بیان می کنیم.

مالیات حقوق چیست؟

مالیات یکی از منابع مهم درآمدی دولت به حساب می آید که به دو نوع مالیات مستقیم و مالیات غیرمستقیم تقسیم می شود. ازجمله مالیات های مستقیم در نظر گرفته شده، مالیات بر درآمد است که خود شامل انواع مختلف مانند مالیات بر درآمد املاک، کشاورزی، حقوق، مشاغل و اشخاص حقوقی می شود. بد نیست قبل از ادامه مطلب مالیات حقوق و دستمزد چیست؟ تعریفی ساده از انواع مالیات ارائه دهیم:

- مالیات مستقیم: مالیاتی که مستقیماً به دارایی و درآمد شخص تعلق می گیرد و صاحب دارایی موظف به پرداخت مالیات به سازمان مربوطه است

- مالیات غیرمستقیم: مالیاتی که به قیمت یک کالا یا خدمت افزوده می شود و مصرف کننده موظف به پرداخت آن است

می توان مالیات بر درآمد را بر اساس ماده 82 قانون مالیات های مستقیم تعریف نمود:

ماده 82: درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیر نقد تحصیل می کند، مشمول مالیات بر درآمد حقوق است.

بنابراین طبق ماده82 ق.م.م تمامی افراد حقیقی که از طریق فعالیت های اقتصادی و خدماتی در داخل کشور درآمد نقدی و یا غیرنقدی کسب می کنند، مشمول پرداخت مالیات حقوق و دستمزد می شوند. البته به منظور توزیع عدالت برای مالیات بر حقوق نرخ های مشخصی تعیین شده است که متناسب با میزان درآمد مالیات محاسبه و پرداخت می شود. بد نیست به دو نکته کوچک نیز اشاره کنیم که در صورتی که فرد به عنوان مأموریت کاری در خارج از کشور مشغول به کار شده و درآمد کسب می کند، می بایست مالیات بر درآمد حقوق خود را پرداخت نماید. همچنین اگر فردی به شرط استفاده از وسایل و امکانات خود مانند ماشین شخصی خود در یک شرکت استخدام شود، به این وسایل تحت عنوان منبع درآمد، مالیاتی تعلق نمی گیرد. پایانه فروشگاهی

مالیات بر درآمد حقوق چیست؟

حقوق یک فرد شاغل علاوه بر تمام مزایای مربوط به آن چه بهصورت نقدی یا غیر نقدی، قبل از وضع کسورات محاسبه میگردد. از این میزان حقوق دریافتی، معافیتها کسر میشود و درنهایت از این میزان درآمد نهایی مالیات محاسبه و دریافت خواهد شد. بر اساس ماده 85 قانون مالیات نرخ و درصد مالیات بر حقوق کارگران و کارکنان را در ادامه توضیح میدهیم. ماده 85 ق.م.م عبارتست از ” ماده 85 ق م م – نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور در ماده ( 84 ) این قانون و تا هفت برابر آن مشمول مالیات سالانه ده درصد ( 10 %) و نسبت به مازاد آن بیست درصد ( 20 %) است. “

میزان معافیت مالیات بر حقوق نیز مصوبات مجلس در قانون بودجه سالانه است که نحوه محاسبه مالیات را مشخص میکند و میزان معافیت مالیات حقوق به شکل ماهانه و سالانه مشخص میشود. بر اساس ماده 84 قانون مالیاتهای مستقیم «میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود.»

باید بدانید: کارتخوان اندرویدی

کسانیکه مسولیت پرداخت حقوق را بهعهده دارند، برای محاسبه مالیات بر درآمد حقوق میتوانند به سـامانه اطلاعرسانی سازمان امور مالیاتی کشور بـه نـشانی اینترنتی https://www.intamedia.ir/ مراجعه کرده و از آخریـن بخشنامههایی که در زمینه میزان مالیات و معافیت مالیات بر درآمد حقوق صادر شده را مشاهده کنید و بر اساس آن میتوانید میزان مالیات حقوق را محاسبه کنید. مودیان هر سال با صدور بخشنامههای جدید و اعلام نرخهای مالیاتی جدید، میزان مالیات حقوق را محاسبه میکنند. مبالغ پرداختی مالیاتی برای هر میزان درآمد متفاوت است.

مطالعه بیشتر: نرم افزار فروشگاهی

مالیات به چه حقوقی تعلق میگیرد؟

طبق ماده 82 قانون مالیات کشور؛ مالیات حقوق و دستمزد، مالیات مستقیمی است که به حقوق و درآمد همه افرادی که در داخل کشور، نزد کارفرما مشغول به کار است، تعلق میگیرد. کارفرما موظف است تا مالیات بر حقوق را از درآمد و دستمزد کارکانان خود کم کرده و به حساب سازمان امور مالیاتی کشور واریز نماید. ماده 82 قانون مالیات مستقیم بهشرح مقابل است: ” قانون 82 ق م م- درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درآمد حقوق است.”

مقدار مالیات بر حقوق افراد شاغل بر اساس نوع شغل کارگر یا کارمند، بازنشسته، مالیات اضافه کاری، مناطق محروم و غیره متفاوت است. بهعنوان مثال؛ اگر شخصی در مناطق محروم مشغول فعالیتی است، بر طبق ماده 92 قانون مالیاتهای مستقیم در حدود 50% از میزان مالیات بر حقوق او بخشوده میشود. ” ماده 92- پنجاهدرصد (50%) مالیات حقوق کارکنان شاغل در مناطق کمتر توسعه یافته طبق فهرست سازمان مدیریت و برنامهریزی کشور بخشوده میشود.”

ماده 83 – درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

تبصره- درآمد غیرنقدی مشمول مالیات حقوق به شرح زیر تقویم و محاسبه میشود:

الف- مسکن با اثاثیه معادل بیست و پنج درصد ( 25 %) و بدون اثاثیه بیست درصد ( 20 %) حقوق.

درآمد مشمول مالیات حقوق چیست؟

همان طور که گفتیم مالیات بر درآمد انواع مختلفی دارد که در ماده 83 ق.م.م به طور کامل درآمد مشمول مالیات حقوق توضیح داده شده است:

درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون

بد نیست در ادامه تعریفی مختصر از واژه های مرتبط با مالیات حقوق و دستمزد ارائه دهیم:

- حقوق اصلی: همان مبلغی که فرد به صورت ماهانه یا فصلی از کارفرما دریافت می کند

- مزد : وجهی که جهت حق الزحمه انجام دادن میزان مشخصی از کار یا به اتمام رساندن کار در بازه زمانی تعیین شده، به فرد پرداخت می شود

- مقرری: به مبلغ پرداخت شده به فرد بازنشسته به صورت ماهانه، مقرری گفته می شود

بنابراین تمام افرادی که فعالیت کرده و حقوق دریافت می کنند و بیمه تأمین اجتماعی برای آنها لحاظ می شود، مشمول مالیات بر درآمد حقوق هستند که باید میزان مالیات از حقوق و مزایای کارکنان کسر و به وزارت اقتصاد و دارایی پرداخت شود.

پرداخت مالیات بر درآمد حقوق برعهده کیست؟

یکی از مهم ترین سوالات در رابطه با مالیات این است که متناسب با هر نوع از مالیات چه کسی موظف به پرداخت آن به اداره امر مالیاتی است. در رابطه با مالیات درآمد حقوق ماده 86 ق.م.م به خوبی پاسخ این پرسش را مطرح کرده است:

پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده 85 این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافت کنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماه های بعد فقط تغییرات را صورت دهند.

با توجه به اینکه مالیات حقوق و دستمزد از نوع مالیات تکلیفی است و بنا به ماده 86 ق.م.م کارفرما یا همان پرداخت کننده حقوق موظف به کسر نرخ مالیات درآمد حقوق از حقوق ماهیانه و پرداخت آن به اداره امور مالیاتی است.

بنابراین محاسبه مالیات حقوق در کنار محاسبه حقوق و دستمزد کارکنان بر عهده بخش حسابداری واحدهای اقتصادی است که می توان گفت مسئولیت سنگینی برای حسابداری به شمار می رود. زیرا در صورت اشتباه در محاسبه مالیات حقوق یا حق کارمند ضایع می شود، زیرا پرداخت مالیات از طریق کسر از حقوق کارکنان است و یا در صورت محاسبه کمتر مالیات حقوق و آشکار شدن آن توسط ممیز مالیاتی، واحد اقتصادی مشمول جرایم مالیاتی خواهد شد.

به منظور محاسبه دقیق مالیات حقوق و دستمزد حقوق توسط حسابدار، هر سال میزان مالیات حقوق و معافیت مربوط به آن در در لایحه بودجه توسط دولت به مجلس ارائه شده و با تصویب مجلس در اختیار واحدهای اقتصادی قرار می گیرد.

لازم است یادآوری کنیم مبنا و ماخذ مالیات حقوق سالیانه است. در واقع برای محاسبه مالیات بر درآمد حقوق، جمع حقوق دریافتی در سال را در نظر می گیرند اما پرداخت آن به صورت ماهانه و به هنگام پرداخت حقوق به کارکنان است.

بیشتر بدانید: نرم افزار انبارداری

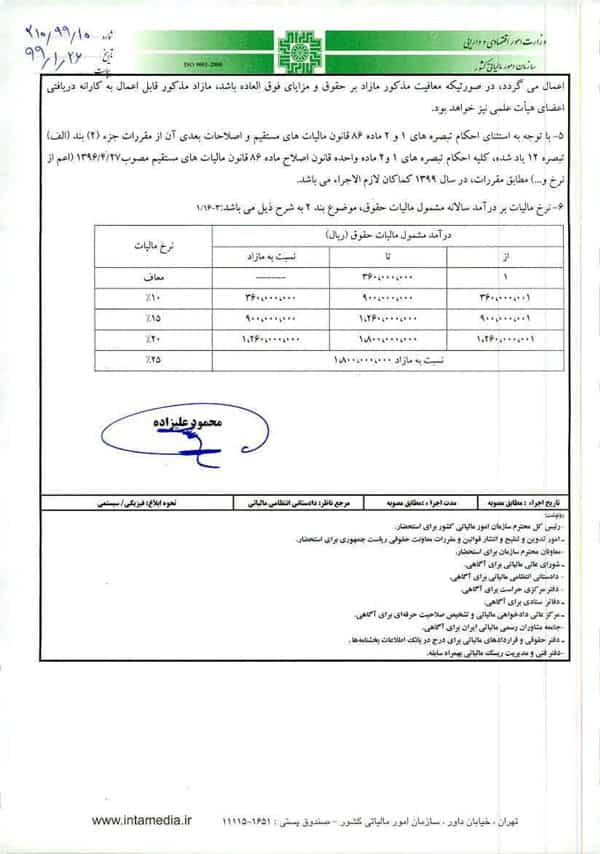

مالیات بر حقوق در سال 99

در سال 99 مالیات بر حقوق مطابق جدول زیر محاسبه می شود:

نرخ مالیات بر حقوق در سال 1400

افرادی که مشغول به کار بوده و بابت آن حقوق دریافت می کنند، بر اساس قانون موظف به پرداخت مالیات هستند. نرخ مالیات بر حقوق هر سال متفاوت است و بر اساس شرایط میزان آن را تعیین می کنند. در تعیین مالیات حقوق و دستمزد مقداری به عنوان سقف تعیین می شود که افراد با حقوق کمتر از آن معاف از مالیات خواهند بود.

با در نظر گرفتن تأثیر مالیات بر حقوق در کاهش شکاف طبقاتی، نرخ مالیات بر حقوق با توجه به میزان حقوق دریافتی به صورت تصاعدی تعیین شده است. بدین معنا که با افزایش میزان حقوق، مقدار مالیات پرداختی نیز افزایش می یابد. در ادامه جدول مالیات بر حقوق سال 1400 ذکر شده است که بر اساس آن می توانید میزان مالیات حقوق و دستمزد تعلق گرفته به حقوق خود را محاسبه نمایید.

جدول موارد مشمول مالیات حقوق

در ماده 82 تا 92 قانون مالیات های مستقیم به تمامی موارد مشمول مالیات حقوق و دستمزد حقوق اشاره شده است که می توان آن را در 66 مورد لیست نمود.

حقوق اصلی(ثابت) | فوق العاده سیاری | حق ترانسپورت و سرویس |

اضافه کار | حق آنکال | حق دیپلم |

فوق العاده بدی آب و هوا | فوق العاده کیلومتری | حق فنی |

محرومیت از تسهیلات زندگی | حق آکورد | حق انبارداری |

فوق العاده محل خدمت | حق مشاوره | حق شیفت |

فوق العاده مرزی | حق مسکن | برودت |

فوق العاده شرایط محیط کار | پول جارو | حق یک وعده غذا |

نوبت کاری | سایر مزایای غیرنقدی به قیمت تمام شده | حق پول ناهار و شام |

فوق العاده کشیک | مسکن با اثاثیه | فوق العاده نگهبانی |

فوق العاده جذب | مسکن بدون اثاثیه | فوق العاده کشیک |

مزایای ارزی | اتومبیل اختصاصی با راننده | حق ثابت |

ایاب و ذهاب | اتومبیل اختصاصی بدون راننده | حق افزایش بهره وری تولید |

حق خوار و بار | عیدی سالانه یا پاداش آخر سال | حق تولید |

حق امضا | سایر مزایای پرداختنی غیرنقدی به کارگران | حق کمیسیون فروش |

حق باجه | تغذیه | جمعه کاری |

حق سرپرستی | پول شیر | جیره نقدی |

حق مدیریت | حق تأهل | مزایای نقدی |

حق خزانه | حق عیال | پول صبحانه |

حق سرایداری | حق اولاد | مزایای تولید |

حق حسابرسی | پول لباس کار | کارمزد |

حق پاسداری | بهای صابون | فوق العاده محل خدمت |

حق نمایندگی بیمه | کسری انبار | پول اتوبوس |

بنابر موارد ذکر شده در جدول، برای محاسبه مالیات حقوق و دستمزد می بایست از مجموع موارد مشمول مالیات، میزان معافیت ها را کسر کنید تا درآمد مشمول مالیات تعیین شود.

به عنوان مثال فرض کنید فیش حقوقی دی ماه یکی از کارکنان شرکت الف در سال 99 به قرار زیر است:

- حقوق اصلی : 3,900,000

- حق مدیریت : 1,500,000

- حق امضا : 1,500,000

- فوق العاده آب و هوا : 700,000

- حق اولاد : 600,000

- فوق العاده شرایط محیط کار : 800,000

- حق مسکن : 750,000

- کارمزد : 900,000

برای محاسبه مالیات بر درآمد حقوق می بایست جمع موارد مشمول را محاسبه نمود:

3900000+1500000+1500000+700000+600000+800000+750000+900000=9,150,000

با توجه به نرخ مالیات بر درآمد سالانه به درآمدهای بالاتر از 9میلیون تومان، 15% مالیات تعلق میگیرد. با احتساب این نرخ به حقوق فرد 1,372,500 تومان مالیات تعلق میگیرد.

معافیت های مالیات بر درآمد حقوق

در ماده های مرتبط به مالیات حقوق و دستمزد ذکر شده در قانون مالیات های مستقیم، 13 بند مرتبط به معافیت های مالیات اختصاص داده شده است. مطابق با ماده 91 ق.م.م می توان موارد معاف از مالیات را به صورت زیر بیان نمود:

- روسا و اعضای ماموریت های سیاسی خارجی در ایران و رؤسا و اعضای هیأت های نمایندگی فوق العاده دول خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل و همچنین رؤسا و اعضای هیأت های نمایندگی سازمان ملل متحد و موسسات تخصصی آن در ایران نسبت به درآمد حقوق دریافتی از سازمان و موسسات مزبور در صورتی که تابع دولت جمهوری اسلامی ایران نباشند

- رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دول خارجی نسبت به درآمد حقوق دریافتی از دول متبوع خود به شرط معامله متقابل.

- کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دول خارجی و یا مؤسسات بین المللی به ایران اعزام میشوند.

- کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران در صورتی که دارای تابعیت دولت جمهوری اسلامی ایران نباشند به شرط معامله متقابل.

- حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

- هزینه سفر و فوق العاده مسافرت مربوط به شغل.

- مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

- عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

- خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

- درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

نرم افزار محاسبه حقوق و دستمزد پارمیس استار

همان طور که در مثال بالا برای محاسبه حقوق و مالیات آن مشاهده کردید، یک فیش حقوقی شامل موارد بسیاری می شود که باید به طور دقیق وارد و محاسبه شود. علاوه براین، محاسبه ساعت های کارکرد و مرخصیها و غیبتها و دیرکردها نیز در مالیات حقوق و دستمزد فرآیندی مهم و ضروری است که دقت بالایی را نیاز دارد.

اغلب شرکت ها به منظور محاسبه دقیق حقوق و دستمزد کارکنان خود از برنامه اکسل و امکان فرمول نویسی آن استفاده می کنند، ولی ازجمله بخش های نرم افزار حسابداری که به کاربران خود ارائه می دهند، نرم افزار حقوق و دستمزد است که به صورت دقیق تمامی اطلاعات مرتبط به محاسبه حقوق و دستمزد را جمع آوری و بر اساس فرمول تعیین شده، لیست حقوق، گزارش مالیاتی حقوق و لیست بیمه را ارائه می دهد.

نرم افزار حقوق و دستمزد پارمیس استار با هدف افزایش سرعت و دقت در محاسبه حقوق کارکنان شرکت و در نظر گرفتن آیتمهای مختلف در محاسبه حقوق و دستمزد کسب و کارهای مختلف، امکان تعریف آیتم های مختلفی چون آیتم های کارکردی، حقوقی و پرسنلی و نیز امکان فرمول نویسی برای فیش های حقوقی، تعریف کارگاه و کارفرما به تعداد نامحدود، تعریف انواع وام و تقسیط آن و نمایش در فیش حقوقی و تعیین محل نمایش آیتمهای فیش را برای کاربران خود در نظر گرفته است.

باید بدانید: نرم افزار تولید

سوالات متداول درباره

- درآمد مشمول مالیات حقوق چیست؟

درآمد مشمول مالیات حقوق به دو دسته مقرری یا مزد، حقوق اصلی تقسیم میشود، و شامل مزایای مربوط به شغل اعم از مستمر یا غیرمستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون. - چه کسی مالیات بر درآمد حقوق را پرداخت میکند؟

مالیات حقوق و دستمزد از نوع مالیات تکلیفی و بر عهده کارفرما است. - مالیات حقوق چیست؟

مالیات یکی از منابع مهم درآمدی دولت است که به دو نوع مالیات مستقیم و غیرمستقیم تقسیم میشود.