همزمان با گرم شدن هوا، تب و تاب مالیات و ارائه گزارش های مرتبط به سازمان مالیاتی بین صاحبان کسب وکارها و حسابداران شرکت ها گرم می شود. از آنجا که مالیات یک وظیفه عمومی و اجتماعی است که هر شخص حقیقی و حقوقی به دلیل استفاده از امکانات یک کشور موظف به پرداخت آن به دولت و در نتیجه تأمین منابع مالی لازم برای ارائه خدمات بهتر به افراد است، به منظور حفظ عدالت اجتماعی، قوانینی در تعیین نرخ مالیات و در نظر گرفته شده است. از جمله این قوانین ارائه گزارش های مالی شرکت ها به سازمان امور مالیاتی است که تحت عنوان اظهارنامه مالیاتی و خوداظهاری انجام می شود. بر اساس قانون شرکت ها موظف به ارائه گزارش های مالیاتی تا پایان تابستان هستند تا بر اساس سود حاصل از فعالیت های اقتصادی نرخ مالیات تعلق گرفته به آنها محاسبه شود. در ادامه قصد داریم بیشتر با تنظیم و تسلیم اظهارنامه مالیاتی و نحوه ارائه آن آشنا شویم.

مالیات و انواع آن در ایران

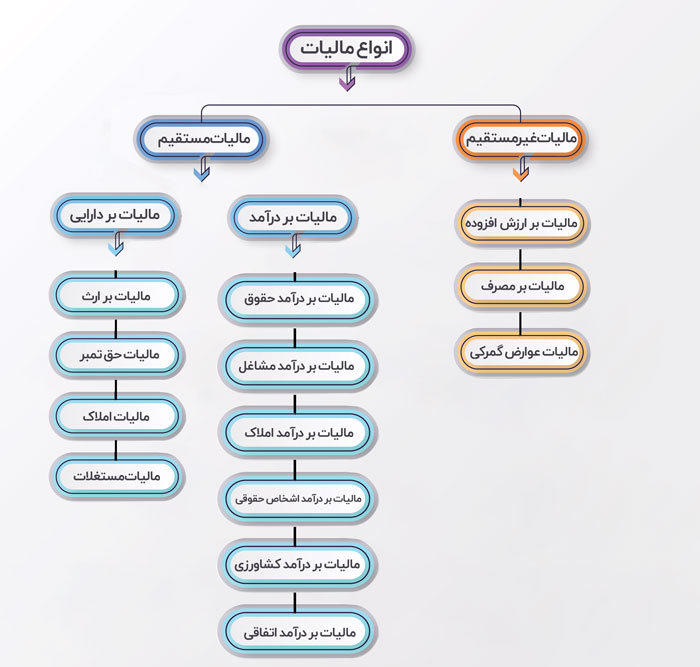

مالیات به عنوان منبع تأمین هزینههای عمومی و حفظ منافع اقتصادی، اجتماعی یا سیاسی یک کشور معرفی شدهاست که تمام افراد ساکن در آن کشور بسته به میزان قدرت و توانایی خود موظف به پرداخت آن هستند. در ایران نیز مالیات به دو دسته کلی مالیات مستقیم و مالیات غیرمستقیم تقسیم میشود که برای محاسبه نرخ مالیات برای هر فرد حقیقی و حقوقی به ارائه گزارشی از میزان درآمد و داراییهای فرد نیاز است. در مقاله انواع مالیات در ایران به طور کامل در این زمینه صحبت شدهاست که می توانید برای اطلاعات بیشتر به این مقاله مراجعه کنید. در این بخش برای آشنایی ذهنی با انواع مالیات آنها را لیست کردهایم.

البته محاسبه مالیات به دو روش علیالرأس و خوداظهاری انجام میشود. در روش علی الرأس سازمان مالیاتی خود کارشناسانی را برای بررسی و محاسبه مالیات اشخاص حقیقی و حقوقی تعیین میکند که با بررسی دفاتر و اسناد حسابداری توسط کارشناسان میزان مالیات تعیین میشود. اما در روش خوداظهاری اشخاص موظف هستند خود گزارش سود و زیان یک سال مالیاتی را به سازمان مالیاتی ارائه دهند تا پس از بررسی این گزارش میزان مالیات تعیین و برای پرداخت آن اقدامات لازم را انجام دهند.

بنابراین اظهارنامه مالیاتی را نوعی کارنامه مالی میدانند که شرکتهای تجاری و کسبه موظف به تکمیل و ارائه آن به سازمان مالیاتی در هر سال مالیاتی با توجه به اطلاعات مالی ثبت شده در نرم افزار حسابداری هستند.

سال مالیاتی

در حسابداری برای بررسی و محاسبه سود و زیان حاصل از فعالیتهای یک شرکت، بازه زمانی مشخصی را با عنوان دوره مالی در نظر میگیرند. بر همین اساس به هنگام محاسبه مالیات حاصل از سود فعالیت شرکتها، سال مالیاتی برای ارائه گزارشهای لازم تعریف شدهاست. طبق ماده 155 قانون مالیاتهای مستقیم، یک سال شمسی که از اول فروردین ماه شروع و تا آخر اسفندماه همان سال ادامه دارد، به عنوان سال مالیاتی تعریف شدهاست. بنابراین گزارشهای مالیاتی ارائه شده به سازمان امور مالیات باید مبتنی بر سال مالیاتی باشد.

اما لازم به ذکر است برخی شرکتها متناسب با نوع فعالیتی که دارند، آغاز و پایان سال مالی متفاوتی با سال مالیاتی دارند. بدین جهت در محاسبه مالیات چنین شرکتهایی، درآمد سال مالی آنها به جای سال مالیاتی مبنای تشخیص مالیات قرار میگیرد. در نتیجه موعد تسلیم گزارشهای مالی لازم برای محاسبه مالیات یعنی ترازنامه، اظهارنامه و صورت سود و زیان و نیز زمان پرداخت مالیات حاصل، چهار ماه شمسی بعد از سال مالی تعیین شده است.

اظهارنامه مالیاتی چیست؟

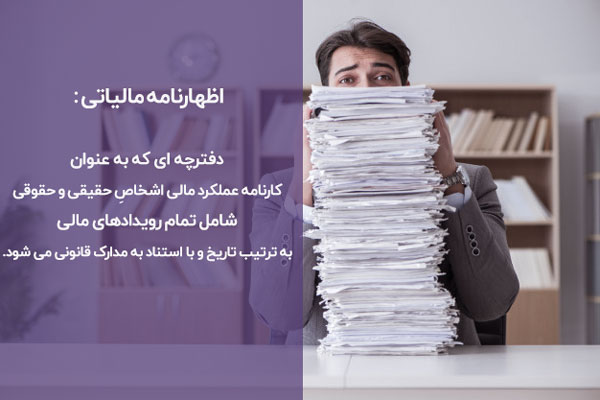

اظهارنامه همان ابراز رسمی فرد به مسائلی که است که قانون به آن اشاره داشته و این ابراز را به صورت مستند به مخاطب مد نظر ارائه میدهد. بنابراین، اظهارنامه مالیاتی دفترچهای است که به عنوان کارنامه عملکرد مالی اشخاصِ حقیقی و حقوقی مشمولِ مالیات شامل تمام رویدادهای مالی آنها به ترتیب تاریخ و با استناد به مدارک قانونی میشود.

این نوع اظهارنامه فرمی مطابق با معیارهای سازمان امور مالیاتی است که در آن به میزان درآمد، هزینه ها و معافیت های مالیاتی مؤدی اشاره میشود.

در خوداظهاری اشخاص حقیقی و حقوقی موظف به ارائه گزارشهای مالی خود به سازمان دارایی هستند که البته تاریخ مشخصی برای تسلیم گزارشات مالی در نظر گرفته شده است. اگر مؤدیان تا تاریخ مشخص شده اظهارنامه مالیاتی خود را ارائه ندهند، مشمول پرداخت جریمه در کنار پرداخت مالیات میشوند.

همچنین همانطور که در بالا نیز بیان کردیم، در صورت عدم خوداظهاری مؤدی، سازمان خود کارشناسانی را برای تعیین درآمد مؤدی تعیین و بر اساس آن مالیات را محاسبه میکنند که این روش مالیات علی الرأس نامیده شده است.

باید بدانید: نرم افزار CRM

اشخاص موکلف به ارائه اظهارنامه مالیاتی

بین اشخاص حقیقی و حقوقی گروههایی که موظف به ارائه اظهارنامه و در نتیجه پرداخت مالیات هستند به صورت مشخص شدهاند:

- اشخاص حقیقی مشغول به فعالیت در ایران که از پرداخت مالیات معاف نشدهاند

- اشخاص حقوقی فعال در ایران که در گروههای معاف از مالیات قرار نمیگیرند

- کلیه اشخاص حقیقی و حقوقی ایرانی که در دیگر کشورها مشغول فعالیت هستند

- اشخاص حقیقی و حقوقی که مقیم کشورهای دیگر هستند ولی درآمد آنها از ایران است

- کلیه اتباع غیرایرانی که مقیم ایران بوده و منبع درآمد آنها در ایران است

در قانون مالیات برخی گروهها از ارائه اظهارنامه الکترونیکی مالیاتی معاف هستند که در زیر لیست شدهاند:

- کلیه موسسات و وزارتخانهها

- تمام سازمانها و نهادهایی که از بودجه دولتی برای انجام فعالیتهای خود استفاده میکنند

- شهرداریها و سازمانها زیرمجموعه آنها در تمام استانها

- عشایر، کارگران، صیادان و شرکتهای تعاونی دانش آموزی و دانشجویی

انواع اظهارنامه مالیاتی

اظهارنامه مالیاتی از مهمترین وظایف مودیان مالیاتی است که هر سال تا تاریخ مشخصی موظف به تهیه و تسلیم آن به سازمان مالیاتی هستند. با توجه به همین تاریخ ارسال میتوان اظهارنامه را به سه نوع اظهارنامه اصلی، اظهارنامه جایگزین و اظهارنامه اصلاحی تقسیم نمود.

اظهارنامه اصلی

این اظهارنامه همان اظهارنامه عملکرد است که بنا به ماده 110 قانون مالیاتهای مستقیم، مؤدیان موظف به تهیه آن بر اساس چارچوب مشخص و ارسال آن به سازمان مالیاتی هستند. از آنجا که اظهارنامه نقش کارنامه عملکرد اشخاص حقیقی و حقوقی را بر عهده دارد، باید قوانین مشخصی را رعایت کند تا در تعیین میزان مالیات سالانه مودیان عدالت رعایت شود. البته بهخاطر داشتهباشید تنها به شرطی میتوانید اظهارنامه اصلاحی یا جایگزین را برای سازمان ارسال کنید که در موعد مقرر اظهارنامه اصلی را تهیه و تسلیم سازمان کرده باشید.

حتما بخوانید: نرم افزار حسابداری فروشگاهی

اظهارنامه جایگزین

اظهارنامه مالیاتی تمام اطلاعات مالی اعم از هزینهها و درآمدها، داراییها و سود یک شرکت را به تصویر میکشد. به همین دلیل تهیه و تنظیم آن به دقت بالایی برای ثبت اعداد و ارقام صحیح نیاز دارد. گاهی ممکن است مؤدی پس از ارسال اظهارنامه الکترونیک به سازمان متوجه اشتباهاتی در ثبت این اعداد و ارقام شود که برای محاسبه درست مالیات باید این اشتباهات را اصلاح نماید.

اگر پیش از اتمام موعد مقرر برای ارسال اظهارنامه مالیاتی متوجه این اشتباهات شود، میتواند اظهارنامه مالیاتی جایگزین را برای سازمان ارسال نماید. در اینصورت اظهارنامه جدید جایگزین اظهارنامه اصلی که پیش از این برای سازمان ارسال شدهاست، میشود. در اظهارنامه جایگزین مودی میتواند تمام اصلاحات مد نظر خود را اعمال نماید و این اظهارنامه برای سازمان به عنوان یک سند جدید در نظر گرفتهمیشود.

اظهارنامه اصلاحی

گاهی مؤدی پس از پایان مهلت مقرر شده برای تسلیم اظهارنامه متوجه وجود اشتباهات در آن میشود. سازمان امور مالیاتی در تبصره ماده 226 قانون مالیاتهای مستقیم امکان اصلاح اظهارنامه را برای مودی در نظر گرفتهاست.

در اظهارنامه اصلاحی که نهایتا یک ماه پس از اتمام زمان ارسال اظهارنامه فرصت ارسال آن در نظر گرفته شدهاست، میتوان ارقام و موارد اشتباه شده در اظهارنامه اصلی را اصلاح نمود. البته اظهارنامه اصلاحی جایگزین اظهارنامه اصلی نخواهدشد. به همین دلیل نمیتوان تغییرات اساسی و زیادی را نسبت به اظهارنامه اصلی در آن اعمال نمود و تنها میتوان اشتباهات محاسباتی و یا تغییر درطبقهبندی حسابها را در آن اعمال کرد.

بیشتر بدانید: نرم افزار تولید و بهای تمام شده

اظهارنامه اصلی، جایگزین و اظهارنامه اصلاحی چه تفاوتی نسبت به هم دارند؟

عمدهترین تفاوت اظهارنامه با اظهارنامه اصلاحی و جایگزین در آزادی عمل، اولویت انجام و ارسال آن و میزان حساسیت نسبت به آن است. بهویژه در اظهارنامه اصلاحی مؤدی نمیتواند تمام تغییرات مد نظر خود را اعمال نماید. تفاوت دیگر در زمان ارسال انواع اظهارنامه است. اظهارنامه اصلی و اظهارنامه جایگزین را تنها میتوان در مهلت تعیین شده برای ارسال اظهارنامه تکمیل و به سازمان تسلیم کرد، اما اظهارنامه اصلاحی برای امکان ویرایش اطلاعات پس از اتمام زمان تعیین شده تعریف شده است.

تفاوت دیگر سطح تغییراتی است که مودی میتواند در اظهارنامه اصلاحی یا جایگزین اعمال کند. اظهارنامه جایگزین برای سازمان حکم یک سند جدید دارد و به همین دلیل محدودیتی برای اعمال تغییرات نسبت به اظهارنامه اصلی وجود ندارد، اما در اظهارنامه اصلاحی که هدف اصلاح اظهارنامه ارسال شده است، مؤدی میبایست اصلاحات جزئی مانند تصحیح اعداد و ارقام ثبت شده را انجام دهد. ناگفته نماند که این اطلاعات باید بر اساس اطلاعات ثبت شده در دفاتر مالی و حسابداری در اظهارنامه درج شوند. به بیان دیگر، اگر اعداد ثبت شده در اظهارنامه متفاوت از دادههای دفاتر مالی باشند میتوان آنها را در اظهارنامه اصلاحی تغییر داد.

تنظیم و ارائه اظهارنامه مالیاتی

اظهارنامه مالیاتی فرم چاپی مخصوصی است که وزارت اقتصادی و دارایی آن را در اختیار مؤدیان قرار میدهد. تا سال 1391 اظهارنامه به صورت کاغذی تهیه و ارائه میشد که فرم آن از مراجع مربوطه خریداری شده و پس از تکمیل توسط مؤدی برای سازمان مالیات ارسال میشد. اما از این تاریخ به بعد به منظور تسهیل در امر ارسال و تسریع فرآیندهای ثبت و ارسال اظهارنامه، اظهارنامه الکترونیکی جایگزین آن شد.

بنابراین مؤدیان از طریق مراجعه به سایت www.tax.gov.ir میتوانند اظهارنامه مالیاتی خود را به صورت الکترونیکی تکمیل و ارسال نمایند. گفتنی است برای ورود به بخش اظهارنامه مالیاتی نیاز به داشتن کد اقتصادی 16 رقمی است. این کد اقتصادی از طریق پیش ثبتنام در سامانه و وارد کردن اطلاعات لازم به شماره همراه ثبت شده توسط مؤدی ارسال میشود.

پس از دریافت کد اقتصادی، مؤدی میتواند وارد بخش اظهارنامه مالیاتی شده و با انتخاب نوع اظهارنامه اطلاعات خواسته شده در هر مرحله را به دقت ثبت نماید. زیرا در صورت هر گونه مغایرت در ورود اطلاعات، به دلیل وجود خطا امکان رفتن به مرحله بعد و ثبت اظهارنامه وجود نخواهد داشت.

مطالعه بیشتر: پایانه فروشگاهی چیست؟

امکان اصلاح اظهارنامه ارسالی

در قانون مالیات تاریخ مشخصی برای ارسال اظهارنامه مالیاتی تعیین شده است که پس از این تاریخ امکان ارسال اظهارنامه وجود نداشته و مؤدی مالیاتی تحت عنوان تخلف از قانون جریمه خواهد شد. البته در این شرایط کارشناسان سازمان مالیاتی خود برای تشخیص میزان درآمد مؤدی و محاسبه مالیات آن اقدام میکنند. آخرین فرصت ارسال اظهارنامه مالیاتی برای مؤدیان حقیقی و حقوقی چهار ماه شمسی پس از اتمام سال مالیاتی یعنی آخر تیر ماه است.

اولین اظهارنامه ارسال شده در مهلت تعیین شده به عنوان اظهارنامه اصلی مد نظر قرار میگیرد. اما در صورت وجود هر گونه اشتباه محاسباتی در این اظهارنامه امکان اصلاح آن از طریق ارسال اظهارنامه جدید وجود دارد. تا یک ماه پس از ارسال اظهارنامه اولیه امکان اصلاح آن از طریق ارسال اظهارنامه جایگزین وجود دارد ولی باید تأکید کنیم که تاریخ تسلیم اظهارنامه مالیاتی اولیه مد نظر سازمان مالیاتی قرار میگیرد.

نکته : لازم به یادآوری است که اشخاص حقیقی و حقوقی که از پرداخت مالیات معاف هستند، ملزم به ارائه اظهارنامه مالیاتی هستند و در غیر اینصورت از معافیت برخوردار نخواهند شد.

در صورتی که سازمانی فعالیت مالی نداشتهباشد، میبایست اظهارنامه الکترونیکی خود را به صورت سفید ارسال نماید.

دفاتر قانونی در تسلیم اظهارنامه مالیاتی

در حسابداری تمام فرآیندها و فعالیت های مالی در دفاتر قانونی حسابداری ثبت و نگهداری می شوند. همان طور که می دانید دفاتر کل، دفتر روزنامه و دفتر معین از مهمترین دفاتر قانونی حسابداری هستند که باید مؤدیان مالیاتی کار با آنها را بدانند زیرا مالیات مشمولان به واسطه بررسی این دفاتر محاسبه و تعیین میشود.

به یاد داشته باشید که دفاتر قانونی باید قبل از استفاده و ثبت فعالیتهای مالی پلمب شوند. بدین معنا که توسط مأمور اداره ثبت ممهور شده و تعداد صفحات آن پس از شمارش در ابتدا و انتهای دفتر ثبت شود. همچنین این دفاتر باید قیطان کشی شده و ابتدا و انتهای آنها نیز امضا شود.

باید بخوانید: نرم افزار پخش مویرگی

مهلت ارسال اظهارنامه مالیاتی

کلیه اشخاص حقوقی و حقیقی، به ترتیب تا حداکثر 4 و 3 ماه بعد از پایان سال مالیاتی، باید اظهارنامه مالی خود را ارائه کنند. در صورت سهل انگاری در این مورد، به جز محرومیت از بخشودگیهای مالیاتی و معافیت ها، باید مالیاتی را پرداخت کنند که، اداره مالیات به شیوه علی الراس تعیین کرده است.

در نتیجه، سازمان مالیات، جهت تشویق افراد به انجام خوداظهاری مالیاتی، به آنها پاداش میدهد. به این ترتیب که، اگر فرد یا شرکتی اطلاعات کامل و دقیق خود را پیش از تمام شدن موعد پرداخت مالیات آن هم به مدت حداقل 3 سال ارسال کند، سازمان مالیات، پنج درصد جایزه در قبال پرداخت به موقع مالیات به وی میدهد.

مدت زمان بررسی اظهارنامه ها

از زمان ارائه اظهارنامه مالیاتی به اداره مالیات، این مرکز به مدت یکسال برای صدور برگه تشخیص و بررسی آن فرصت دارد. دقت کنید که، اگر برگه تشخیص در زمان مقرر به وسیله اداره مالیات مورد قبول واقع نشد، میتوانید اعتراض خود را در این رابطه ثبت کنید.

عواقب و جرایم ارائه نکردن اظهارنامه مالیاتی

در صورت، عدم تنظیم و ارسال مدارک و اسناد مودی براساس آییننامهها و قوانین مربوطه، و یا وجود اشکالاتی در آنها، سازمان مالیاتی به هیچوجه آنها را قبول نمیکند. در این مواقع، معمولاٌ ممیزین خودشان با توجه به مدارک و اطلاعات ارائه شده اقدامات لازم را برای محاسبه مالیات انجام میدهند.

اما یادتان باشد که، این شیوه کاملاٌ به ضرر شخص است. زیرا، هر فردی، آگاهی بیشتری از ضررهای هر ساله خود داشته و وجود همین اطلاعات در اظهارنامه مالیاتی می تواند تا حد زیادی به کاهش مالیات پرداختی آنها کمک کند. اما به جز این مورد، اگر اظهارنامه خود را تقدیم اداره مالیات نکنید، پرداخت جریمه 30 درصدی هم شامل حالتان میشود.

خوداظهاری چیست؟

از جمله راههای ارائه اظهارنامه مالیاتی، خوداظهاری بوده که با امتیاز بالایی برای مودیان همراه است. در این روش، اشخاص حقوقی و حقیقی میزان مالیات خود را آن هم بدون دخالت کارشناسان مالیاتی و هیچ کم و کاستی اعلام خدمت سازمان مربوطه اظهار میفرمایند. در ادامه، مدارک ارسالی به وسیله کارشناسان مالیاتی بررسی شده و در صورتی که، تخلفی در پرداخت مالیات نداشته باشند، بر طبق مقدار اعلامی مالیات برای وی در نظر میگیرند.

مدارک لازم جهت ثبت خوداظهاری

برای ثبت خوداظهاری ملزم به ارائه مدارکی نیز هستید. در اینجا، مدارک لازم برای انجام این کار را خدمت شما ذکر میکنیم.

- شرح کلیه مشخصات افراد متخصص و باتجربه شاغل همراه با ذکر مستندات و سوابق علمی

- ارائه تمامی سندهای تکمیلی خودارزیابی های انجام شده برای تداوم و اثبات کردن تطابق کالاها با استانداردهای مشخص

- تشریح دقیق و کامل مشخصات فنی کلیه کالاها

- ارائه تصاویر مربوط به نشانهای دریافتی، گواهیها و ثبتهای مربوط به محصول از سازمانهای دیگر

- تحویل تفاهم نامه های فیمابین، مستندات و مدارک در صورتی که، تولید محصولی بر اساس سفارش و یا تحت لیسانس انجام شود.

- ارائه تصویری از علامت تجاری یا آگهی یا گواهی ثبت نام در روزنامه رسمی

- تحویل تصویری از آگهی ثبت سازمان همراه با تغییرات اخیر آن در روزنامه رسمی