حسابداری از مهمترین بخشهای تعریف شده برای کسب و کارهای مختلف است. از آنجا که فعالیتهای تعریف شده در هر کسبوکاری با توجه به نیاز آن متفاوت است، فرآیندهای مالی مختلفی برای آنها در نظر گرفته میشود. جهت پاسخ به نیاز کسب و کارها گرایشهای مختلفی در حسابداری تعریف شده است. در ادامه این مقاله از پارمیس قصد داریم با حسابداری صنعتی و وظایف آن آشنا شویم.

تعریف حسابداری صنعتی

حسابداری صنعتی که با نام حسابداری بهای تمام شده در نرم افزار حسابداری نیز شناخته میشود، یکی از انواع و شاخههای حسابداری است که وظیفه اصلی آن محاسبه و برآورد بهای تمام شده محصولات تولید شده توسط شرکت است. آنچه در حسابداری اهمیت دارد مدیریت هزینهها و کاهش آن تا سطح معقول با هدف افزایش سود شرکت است.

وظایف حسابدار صنعتی چیست؟

به طور کلی وظایف مشخصی برای بخش حسابداری تعریف شدهاست. به دلیل تفاوت در فعالیتها و جریانهای مالی مشاغل مختلف، نیاز هر کسبوکار از حسابداری متفاوت خواهدبود. برای پاسخ به این نیاز مشاغل گرایشهای مختلف حسابداری چیست؟ تعریف شدهاست. در این بخش وظایف تعریف شده برای حسابداری صنعتی را لیست کردهایم.

- تشخیص درست هزینههای عملیاتی و جمعآوری و تسهیم این هزینهها

- با توجه به وجود الگوهای متفاوت محاسبه بهای تمام شده، حسابدار صنعتی باید بتواند الگوی مناسب برای کسبوکار را شناسایی و به کار برد

- پیشبینی هزینهها قبل از وقوع و برآورد درست از میزان هزینهها با هدف مشاوره به مدیریت برای تصمیمگیری بهتر

- تحلیل انحراف و اختلاف احتمالی بین هزینههای پیشبینی شده و هزینههای واقعی با هدف درک درست از جریان هزینهها و پیشبینیهای دقیقتر در آینده

- تشخیص مدل کارآمد تسهیم و تخصیص هزینه ها با توجه به فرآیندها و فعالیت های تعریف شده در کسب و کار و به کار گیری آن مدل

- استفاده از مناسبترین روش قیمتگذاری کالا برای محصولات شرکت

- کمک به مدیریت برای انتخاب بهینهترین راه حل متناسب با شرایط موجود

- کنترل هزینههای موجود در شرکت و کاهش دادن این هزینهها تا سطح منطقی

- کمک به مدیریت برای برنامهریزی بهینه برای حرکت به سمت اهداف تعیین شده با توجه به اطلاعات جمعآوری شده

- کمک به مدیریت در راستای نظارت مؤثرتر بر فعالیتهای شرکت با ارائه آمارها و گزارشهای لازم

چرا برای یک شرکت کنترل عوامل هزینه مهم است؟

همانطور که از نام حسابداری صنعتی پیدا است، این گرایش از حسابداری برای پاسخ به نیاز شرکتهای تولیدی و صنعتی تعریف شدهاست. بنابراین با توجه به اینکه فعالیت اصلی در این شرکتها، تولید کالا و محصولات است میتوان گفت هزینهیابی و محاسبه بهای تمام شده کالای تولیدی اهمیت بسیاری دارد. در ادامه علت اهمیت کنترل هزینه در شرکتهای صنعتی و تولیدی را بررسی مینماییم. در شرکتهای تولیدی سود نهایی که برای شرکت حاصل میشود، به قیمت بهای تمام شده کالای تولیدی بستگی دارد. به همین دلیل کنترل عوامل هزینه منجر به مدیریت بهینه بهای تمام شده کالا میشود.

کنترل عوامل هزینه آگاهی از بهای تمام شده و مدیریت بهتر بازار فروش را به همراه دارد. در واقع اطلاع از هزینهها، کنترل و مدیریت بهینه آنها منجر به تصمیمات بهتر در انتخاب استراتژیهای فروش میشود. در نهایت میتوان گفت بهویژه در حسابداری صنعتی با کنترل عوامل هزینه، سودآوری بهتری حاصل خواهد شد.

مطالعه بیشتر: پایانه فروشگاهی چیست؟

اهمیت کنترل عوامل هزینه در حسابداری صنعتی زمانی آشکار میشود که هزینههای ساده و سطح پایین در مقیاسهای تولیدی بسیار بالا محاسبه و برآورد میشوند. در مقیاس بالا کوچکترین هزینهها به اعداد و ارقامی سنگین تبدیل میشوند که به شدت کاهش سودآوری شرکت را تحت تأثیر قرار میدهند.

طبقهبندی هزینهها در حسابداری

تا به اینجا اهمیت هزینهها در محاسبه بهای تمام شده کالا و سود نهایی شرکت مطرح شد. آنچه لازم است در ادامه با توجه به موضوع بحش بیان شود، دستهبندی انواع هزینهها در حسابداری و آشنایی با مفاهیم آنها است. زیرا در حسابداری صنعتی یکی از وظایف اصلی حسابدار شناسایی و تشخیص درست هزینههای موجود در فرآیند تولید است. در حسابداری هزینهها را به چهار طبقه مختلف تقسیم میکنند که در ادامه با مفاهیم هر طبقه آشنا میشویم.

1.طبقه بندی هزینهها بر اساس قابلیت ردیابی

هزینههای موجود در فرآیند را بر حسب قابلیت ردیابی موضوع هزینه میتوان به دو نوع هزینههای مستقیم و هزینههای غیرمستقیم تقسیم نمود.

- هزینه مستقیم شامل تمام هزینههایی است که به طور مشخص به موضوع هزینه مرتبط میشود. هزینههای مستقیم شامل هزینه مواد اولیه مستقیم و دستمزد مستقیم میشود.

- در مقابل، هزینههای غیرمستقیم تعریف شدهاند که برای هزینههایی که نمیتوان به طور مشخص به موضوع هزینه مرتبط دانست، در نظر گرفته میشوند. آنچه که در بحث هزینههای غیرمستقیم اهمیت دارد، داشتن روشی کارآمد برای تسهیم هزینهها به فعالیتهای مختلف شرکت است.

هزینه برق مصرفی، هزینه روغن مصرفی برای ماشینآلات و تجهیزات، حقوق نگهبان و استهلاک ساختمان در دسته هزینههای غیرمستقیم قرار میگیرد.

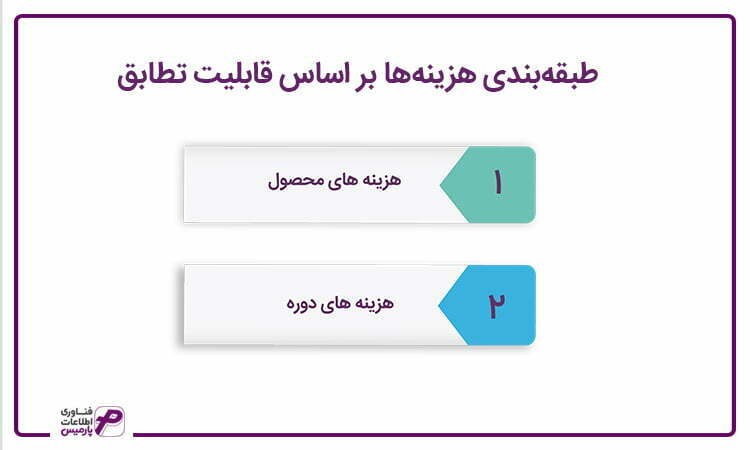

2.طبقهبندی هزینهها بر اساس قابلیت تطابق

در این طبقهبندی دو نوع هزینه تعریف شده است.

- هزینه های محصول که شامل هزینه مواد مستقیم، هزینه کار مستقیم و هزینه سربار ساخت است. در توضیح هزینه سربار میتوان چنین بیان کرد که تمام هزینههایی را که نتوان به طور مستقیم به محصول و موضوع هزینه مرتبط کرد، هزینه غیرمستقیم میگویند.

- نوع دیگر هزینه تعریف شده در این طبقه، هزینه های دوره است که شامل هزینههایی است که به طور مستقیم با تولید محصول مرتبط نبوده ولی برای ادامه حیات شرکت لازم و ضروری هستند. هزینه فروش، اداری و توزیع نمونههایی از هزینه دوره هستند.

حتما بخوانید: نرم افزار حقوق و دستمزد

3.طبقه بندی هزینه ها بر اساس رفتار هزینه

در این نوع از طبقهبندی هزینهها را بر اساس نوع رفتاری که در برابر تغییر میزان تولید از خود نشان میدهند، به دو نوع هزینه متغیر و هزینه ثابت تقسیم میکنند.

- هزینه های ثابت در واقع همان هزینههایی هستند که با میزان و حجم تولیدات در کارخانه یا شرکت ارتباطی ندارند. هزینه استهلاک ساختمان، هزینه بیمه و اجاره بهای ساختمان نمونه بارزی از هزینههای ثابت هستند.

لازم به ذکر است که هزینههای ثابت در سطح کل تولید ثابت هستند ولی در سطح هر واحد تولید و بسته به حجم تولید متغیر است.

برای توضیح بیشتر این مسئله میتوان این گونه بیان کرد که هزینه اجاره ساختمان مربوط به واحد تولید سالیانه ثابت است و میزان تولید نمی تواند آن را کاهش یا افزایش دهد. ولی به هنگام محاسبه سهم هر واحد تولید از هزینههای ثابت، میزان سهم هر واحد با تغییر میزان تولید تغییر خواهدکرد.

- نوع دیگر هزینهها در این طبقهبندی هزینه های متغیر هستند که مقدار آنها به حجم تولید هر دوره بستگی دارد. هزینه مواد مصرفی در فرآیند تولید و هزینه برق از نمونه های بارز هزینههای متغیر هستند.

مطالعه بیشتر : هزینه استهلاک

4.طبقه بندی هزینه ها بر اساس قابلیت کنترل و تصمیم گیری

گاهی هزینههای تعریف شده در حسابداری صنعتی را بر اساس قابلیت کنترل و تأثیر بر تصمیمگیری به انواع مختلف تقسیم میکنند.

- اولین نوع از هزینههای این طبقه، هزینه های قابل کنترل و هزینه های غیرقابل کنترل است. هزینههایی که ضایعات حاصل در فرآیند تولید به شرکت تحمیل میکنند، مثالی عملی از این نوع هزینهها هستند.

ضایعات عادی که در نتیجه فرآیندهای تولید به وجود آمده و امری طبیعی در تولید است، هزینههای غیرقابل کنترل هستند. اما برخی ضایعات به دلیل خطای انسانی پیش آمده و به روشهای مختلف میتوان از بروز آنها جلوگیری نمود. بنابراین این ضایعات را غیرعادی نامیده و هزینههای تحمیل شده در اثر ضایعات غیرعادی نیز در دسته هزینههای قابل کنترل قرار میگیرند.

- هزینه استاندارد نوع دیگری از این طبقهبندی هستند که به صورت طبیعی برای شرکت این هزینهها پیشبینی میشود. به عبارت دیگر هزینههای مشخصی که در حالت عادی انتظار میرود شرکت برای تولید باید آنها را بپردازد به هزینههای استاندارد معروف هستند.

- هزینه اقلام از دست رفته هزینههایی هستند که در گذشته اتفاق افتادهاند و به واسطه فعالیتهای جاری یا فعالیتهای آتی قابل بازگشت نیستند. به عنوان مثال هزینه خرید تجهیزات را به عنوان هزینه اقلام از دست رفته در نظر میگیرند.

- هزینه تفاضلی برای نشان دادن تفاوت هزینه بین اجرایی کردن دو راهکار مختلف تعریف شدهاست. فرض کنید شرکت میتواند قطعه به خصوصی را با استفاده از امکانات خود تولید نماید و یا این قطعات را از شرکتهای دیگری خریداری نماید. برای کمک به تصمیمگیری مدیران از هزینه تفاضل استفاده میشود.

بیشتر بخوانید: نرم افزار CRM

- در این بخش از مقاله حسابداری صنعتی باید بگوییم گاهی شرکت در شرایطی قرار میگیرد که به دلایل مختلفی مانند کمبود منابع در دسترس، ناچار به انتخاب چند گزینه محدود در راه تحقق اهداف خود میشود. منافعی که شرکت با عدم انتخاب برخی گزینهها از دست میدهد را با عنوان هزینه فرصت از دست رفته مطرح میکنند.

- در نهایت هزینههایی که در تصمیمگیری شرکت در زمینهای خاص ثأثیرگذار باشد را با عنوان هزینه مربوط در نظر میگیرند. در غیر اینصورت به آن هزینه نامربوط میگویند. فرض کنید شرکت قصد خرید ماشینآلات جدید برای واحد خود را دارد. حال بهای ماشینآلات، بازدهی ماشینآلات و هزینه استهلاک از جمله هزینههای مربوط هستند که بر تصمیم به خرید مدیران تأثیرگذار است.

روش های هزینه یابی در حسابداری صنعتی

بخش مهم حسابداری مربوط به شرکتهای تولیدی تشخیص و ثبت دقیق هزینهها است. زیرا به کمک کنترل هزینهها میتوان سودآوری شرکت را افزایش داد. به همین دلیل در حسابداری صنعتی روشهای مختلفی برای هزینهیابی تعریف شدهاست که در ادامه با این روشها آشنا میشویم. هزینه یابی را محاسبه بهای تمام شده کالای ساخته شده و کالای در جریان ساخت تعریف کردهاند.

1.هزینه یابی جذبی

در این روش تمام هزینههای تولیدی (ثابت و متغیر) به عنوان بهای تمام شده کالای تولیدی محسوب میشود.

2.هزینه یابی مستقیم یا متغیر

در این روش حسابداری صنعتی از هزینهیابی برای محاسبه بهای تمام شده کالای تولیدی صرفاً هزینههای متغیر در نظر گرفته میشوند. هزینه حاصل از این روش را در حساب کالای در جریان ساخت و بهای تمام شده صورت سود و زیان در نظر میگیرند.

3.هزینه یابی سفارش کار

این روش از هزینهیابی برای شرکتهایی که تولیدات سفارشی مناسب است. بنابراین هزینه هر سفارش به طور مجزا و بر اساس کارت ساعت کار، کارت سفارش کار، ساعت کارکرد کارگران و درخواست مواد از انبار محاسبه میشود.

4.هزینه یابی مراحل تولید یا مرحله ای

این روش مناسب شرکتهای تولیدی با حجم انبوه است که مراحل مختلفی را برای تولید باید طی کنند. به همین دلیل محاسبه هزینه برای هر محصول به دلیل تعداد بسیار زیاد منطقی نیست. در نتیجه برای محاسبه بهای باید هزینه ها به صورت مرحلهای تعیین و محاسبه شود.

حتما بدانید: نرم افزار پخش مویرگی

5.هزینه یابی استاندارد

هزینهیابی استاندارد را می توان بهصورت همزمان با روشهای دیگر نیز بهکار برد. در واقع در این شیوه نتایج واقعی تولید و فروش محصول مد نظر را با نتایجی که برای تولید این محصول پیشبینی شدهاست، مقایسه کرده و دلایل اختلاف بین نتایج واقعی با نتایج پیشبینی شده بررسی میشود.

6.هزینه یابی برآوردی یا تخمینی

در این روش برای یک قرارداد خاص هزینه انجام پیشبینی میشود.

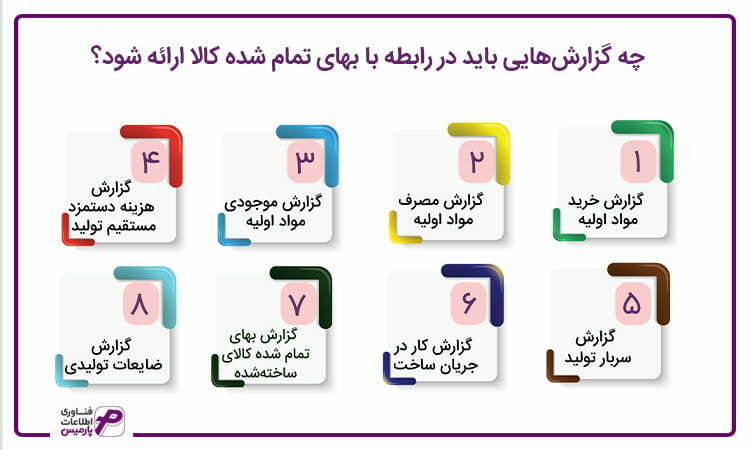

چه گزارشهایی باید در رابطه با بهای تمام شده کالا ارائه شود؟

به عنوان یک حسابدار و یا مدیر کسبوکار لازم است بدانید که چه گزارشهایی را باید در رابطه با بهای تمام شده کالا تهیه و به مدیریت ارائه داد.

- گزارش خرید مواد اولیه

مواد اولیه به عنوان مواد مستقیم که در بهای تمام شده کالا بسیار تأثیرگذار هستند، از جمله مهمترین گزارشهایی هستند که باید به مدیریت ارائه شود. میزان و نوع مواد اولیه خریداری شده فاکتورهای مهمی در فرایند تولید کالا هستند که مدیریت با آگاهی دقیق از آنها میتواند بهتر تصمیمگیری نماید. - گزارش مصرف مواد اولیه

در این گزارش مشخص میشود که به ازای مصرف مواد اولیه چه مقدار تولید کالا وجود داشتهاست. - گزارش موجودی مواد اولیه

در این گزارش مشخص میشود که مواد اولیه خریداریشده چه مقدار برای تولید کالا مصرف شده و چه مقدار در انبار موجود است. با توجه به روند تولید و اطلاعات موجودی میتوان برای خرید بهینه دورههای بعد تصمیمگیری نمود.

مطالعه بیشتر : انبارگردانی چیست؟

- گزارش هزینه دستمزد مستقیم تولید

که در این گزارش هزینه دستمزد و کارکنانی که به طور مستقیم برای تولید کالا فعالیت دارند، مشخص میشود. - گزارش سربار تولید

اطلاع از دستمزد و مواد غیرمستقیم که در فرایند تولید تعریف شدهاند نیز میتواند برای بهینه کردن هزینههای تولید موثر واقع شود.

گزارش کار در جریان ساخت

در این گزارش میزان کالای در حال ساخت و درنتیجه مواد اولیه مصرف شده مشخص میشود. - گزارش بهای تمام شده کالای ساختهشده

با توجه به اینکه در شرکتهای تولیدی جریان نقدینگی از مهمترین عوامل است، به کمک گزارش بهای تمام شده میزان مصرف مواد اولیه و کالای در جریان ساخت و همچنین میزان تولید کالا در طی یک دوره مشخص، تعیین میشود و به مدیریت کمک میکند تا برای کاهش هزینهها تا سطح معقول برنامهریزی نماید. - گزارش ضایعات تولیدی

که به دو صورت ضایعات عادی و غیرعادی درنظر گرفته میشود و بهویژه گزارش ضایعات عادی میتواند در جهت کنترل فرآیندها و کاهش خطای انسانی در نرم افزار تولید به کار بردهشود.

انواع گزارش ها در حسابداری صنعتی

با توجه به نوع فعالیت واحدهای تولیدی، تهیه و ارائه گزارشهای ماهانه مطابق با اصول حسابداری از مهمترین وظایف تشریح شدهاست. زیرا به کمک تحلیل این گزارشها مدیریت میتواند روند تولید و فعالیتهای آن را بررسی و با تعیین نقاط ضعف و قوت فرآیند برای رسیدن به سودهای بالاتر برنامهریزی نماید.

در حسابداری صنعتی اغلب گزارشها به دو نوع درون سازمانی و بیرون سازمانی تقسیم میشوند. گزارشهای درون سازمانی با هدف افزایش آگاهی مدیران و کارکنان سازمان یا شرکت از فعالیتهای در جریان شرکت تهیه میشود. گزارش مصرف مواد و بهای تمام شده کالای ساختهشده از نمونههای مهم و کاربردی گزارشهای درون سازمانی هستند.

باید بیشتر بدانید: نرم افزار حسابداری تولیدی

گزارشهای بیرون سازمانی نیز گزارشهایی هستند که برای ارائه به ارگانهای سازمانی بر اساس استانداردها و اصول پذیرفتهشده در حسابداری تهیه و تدوین میشوند. گزارش بهای تمام شده کالای فروش رفته و صورتهای سود و زیان نمونههای گزارشهای بیرون سازمانی هستند.

لازم به ذکر است برای شرکتهای بازرگانی که کالای خریداری شده را بدون هیچگونه تغییری به فروش میرسانند، بهای تمام شده کالای فروش رفته تعریف میشود. گزارشهای مربوط به بهای تمام شده کالای فروش رفته را میتوان بر اساس انتخاب روش قیمتگذاری انبار در نرم افزار انبارداری تهیه نمود.

گزارش سود و زیان شرکت که اغلب در انتهای سال مالی و تحت عنوان صورت سود و زیان تهیه و به سازمانهای مربوطه گزارش میشود، از جمله مهمترین گزارشهای مالی است که از طریق تحلیل آن میتوان وضعیت شرکت از نظر میزان سودآوری را مقایسه نمود.

مراکز هزینه در حسابداری صنعتی

یکی از تعاریف مهم در حسابداری صنعتی که به حسابدار در کنترل هزینهها و ارائه گزارشهای مختلف کمک میکند، مرکز هزینههای تعریفشده برای شرکت است. البته لازم بهذکر است مرکز هزینه اغلب برای شرکتهای تولیدی و پیمانکاری کارایی دارد. زیرا برای بازرگانیها تنها هزینههای اداری و پشتیبانی تعریف میشود که نیازی به تعریف چند مرکز هزینه وجود ندارد.

به تمامی مراکز اصلی و پشتیبانی یک شرکت، مرکز هزینه گفته میشود. به بیان دقیقتر، مرکز هزینه بخشهای مختلف یک شرکت یا سازمان است که در آن هزینه انجام میشود. بنابراین به کمک تعریف مرکز هزینه میتوان هزینههای انجام شده را با دقت و جزئیات بیشتری ثبت نمود.

باید بخوانید: نرم افزار شرکتی

بهعنوان مثال در یک شرکت تولیدی که دارای چند خط تولید است، هر خط تولید را به عنوان یک مرکز هزینه در نظر میگیرند. حسابدار به هنگام ثبت هزینههای انجام شده در نرم افزار حسابداری میتواند به راحتی هزینه مد نظر را در مرکز هزینه مرتبط ثبت نماید. در تاکید بر مزیت تعریف مرکز هزینه و نسبت دادن هزینهها به آن میتوان گفت مدیریت از طریق مقایسه هزینهها و درآمدهای حاصل از هر بخش برای اجرای برنامههای تعریفشده در مسیر رسیدن به اهداف سازمان به صورت دقیقتر تصمیمگیری نماید.

لازم است در اینجا به منابع اطلاعاتی که تحلیل مراکز هزینهها را امکانپذیر میکند، اشاره نماییم. سفارشهای خرید آتی و سفارشهای خرید پیشین، برنامه زمانی پرداخت دستمزد نیروی کار، قبوض برای هزینههای جاری منابع مهم برای تحلیل هزینههای موجود در شرکت به شمار میروند.

حتما بخوانید: نرم افزار خزانه

مرور اجمالی حسابداری صنعتی (حسابداری بهای تمام شده)

در حسابداری صنعتی هدف، تهیه اطلاعاتی است که مدیریت برای برنامهریزی و کنترل بهتر فعالیتها و در نهایت تصمیمگیری نیاز دارد. بنابراین مخاطبان اطلاعات جمع آوری شده و گزارشهای حاصل از این اطلاعات افراد درون سازمانی هستند. اگر با حسابداری آشنا باشید میدانید که اغلب اصول خاصی برای تهیه گزارشات مالی تعریف شدهاست، ولی با توجه به هدف گفتهشده در ارائه گزارشات که باید متناسب با نیاز مدیریت باشد، میتوان گفت اصول خاصی برای تهیه گزارشات حسابداری تعریف نشدهاست. معمولاً در حسابداری گزارشات با توجه به اطلاعات درخواست شده از جانب مدیریت تدوین میشوند.

گزارشهای ارائهشده در حسابداری با هدف تصمیمگیری در رابطه با تولیدات شرکت، آیندهنگر و برآوردی هستند که واحدهای مختلفی همچون پولی، وزن و تعداد و دیگر واحدها را برای ارزشیابی مد نظر قرار میدهد. حسابداری صنعتی را میتوان با رشتههای دیگری مانند ریاضی و آمار، اقتصاد، مالی و تحقیق در عملیات مرتبط دانست. در انتها لازم به یادآوری است که اجزاء و عوامل حسابداری صنعتی به سه دسته مواد، دستمزد و سربار تقسیم میشود.

بیشتر بخوانید: نرم افزار بازرگانی

همانطور که میدانید مواد اولیه رکن اصلی تولید کالا و محصول است که به دو بخش مواد مستقیم و مواد غیرمستقیم تقسیم میشوند. مواد اولیهای که مستقیماً در تولید کالای نهایی استفاده میشوند در بخش مواد مستقیم قرار میگیرند. اما مواد اولیهای که برای تولید کالا ضروری هستند ولی بهطور مشهود در کالا قابل پیگیری نیستند مانند میخ و چسب در بخش مواد غیرمستقیم قرار میگیرند.

دستمزد را نیز مانند مواد اولیه به دو بخش مستقیم و غیرمستقیم تقسیم میکنند. دستمزد کارگرانی که به طور مستقیم در فرآیند تولید کالا فعالیت میکنند، دستمزد مستقیم؛ و دستمزد کارگرانی که نمیتوان گفت بهطور مستقیم در فرایند تولید کالا شرکت دارند مانند نگهبان و حراست شرکت را بهعنوان دستمزد غیرمستقیم تعریف میکنند. سرباز نیز شامل کلیه هزینههایی است که مستقیماً به ساخت محصول ارتباطی ندارد و نمیتوان آن را به محصول یا سفارش خاصی نسبت داد. هزینه استهلاک، اجاره بهای ساختمان و انرژی برق و روشنایی نمونههایی از هزینههای سربار هستند.

تاریخچه حسابداری صنعتی

حسابداری قدمت زیادی داشته و کشورهایی همچون چین، مصر و یونان جهت مواردی مانند محاسبه دستمزد و نگهداری حسابها از آن استفاده می کردند. با پیشرفت مداوم تکنولوژی، نیاز به حسابدار نیز روزبه روز زیاد شد. البته، نمی توان از تأثیر گسترش تجارت بر روی کاربرد هر چه بیشتر حسابداری در کسب و کارها غفلت کرد.

زمان شروع استفاده از حسابداری صنعتی، همزمان با وقوع انقلاب صنعتی بوده و استفاده زیادی برای مسئولان و مدیران جهت پیشبرد بیشتر کارها دارد.

کاربرد حسابداری صنعتی

اموری همچون بررسی و کنترل بهای هزینه ها، ودستمزدها و بهای مواد اولیه و محاسبه قیمت تولیدات از جمله اقداماتی است که، مدیران به کمک علم حسابداری میتوانند به آسانی از عهده انجام آنها بر بیایند.

فرض کنید مدیر شرکتی هستید و تمایل به تغییر محصول خود را دارید. اما قبل از هر چیز باید اطلاعاتی را در رابطه با تولید محصول و هزینه ها بدست آورید تا در نتیجه قادر به گرفتن بهترین تصمیم برای مجموعه خود باشید.

کاربرد حسابداری صنعتی، به مؤسسات تولیدی و صنعت مربوط شده و از این جهت از کارآمدی زیادی در کنار حسابداری مدیریت برخوردار است.

تفاوت بین حسابداری صنعتی و مالی

فرق زیادی بین حسابداری مالی و صنعتی دیده میشود. در ادامه، مهمترین آنها را برای شما نام میبریم.

مورد اول: گزارشات حاصل از حسابداری صنعتی عمدتاٌ به آینده پرداخته و نگرشی آینده نگرانه دارند. اما در مقابل، کلیه گزارشهای بدست آمده از حسابداری مالی نگاهی به گذشته دارند.

مورد دوم: بهای تمام شده تاریخی، معیار انجام محاسبات در حسابداری مالی به شمار می رود. ولی قیمت روزهای آتی یا روز معیاری درست در حسابداری صنعتی محسوب میشود.

مورد سوم: واحد پولی، تنها معیاری است که در حسابداری مالی مورد استفاده قرار میگیرد. ولی این معیارها در حسابداری صنعتی مواردی مانند مترمربع، لیتر و همینطور کیلو را شامل میشوند.

مورد چهارم: در حسابداری صنعتی، شاهد وجود دوره های مالی کوتاه تری در مقایسه با حسابداری مالی هستیم. مثلاٌ، در حسابداری صنعتی، این زمان ممکن است روزانه، هفتگی و یا ماهانه بوده اما در حسابداری مالی، این زمان طولانی و بین شش ماه تا یکسال در نظر گرفته شده است.

مورد پنجم: عدم وجود استانداردهای حسابداری مشخص و لازم الاجرا در حسابداری صنعتی در قیاس با نوع مالی آن

مورد ششم: گزارشهای تهیه شده در حسابداری مالی، از جمله صورت جریان وجوه نقد، سود و زیان و ترازنامه، از هدفی مشخص و حالتی یکسان برخوردار هستند. ولی در حسابداری صنعتی، این گزارشات بستگی مستقیمی به نیازهای تصمیم گیرندگان مجموعه اقتصادی داشته و هرگز تابع شکل مشخصی نیستند.

مورد هفتم: اطلاعات مالی بدست آمده از حسابداری صنعتی، تنها برای تصمیم گیرندگان داخل مجموعه اقتصادی کارایی دارند. ولی در حسابداری مالی، افراد خارج از سازمان نیز امکان استفاده از این داده ها را دارند.

مزیتهای رشته حسابداری صنعتی

وجود حسابداری خبره و ماهر در اموری مانند مالیاتی و مالی، در هر سازمان اقتصادی از واجبات است. بعلاوه، این نوع از حسابداری، کمک زیادی به داشتن نظارت و مدیریتی همهجانبه بر جریان پول و انجام ارزیابیهای لازم بر عملکرد مشاغل میکند.

از طرفی، جلوگیری از سرقت و کلاهبرداری و نقشی فوق العاده در سرمایهگذاری آینده شرکت و پیشبینی هر چه بهتر بودجه نیز از دیگر مزایای استفاده از حسابداری صنعتی به شمار می رود.

مهارت های مورد نیاز حسابداری صنعتی

فراموش نکنید که پیشرفت در هر شغلی نیازمند کسب مهارت های لازم در آن است از بین توانایی های ضروری برای موفقیت در حرفه حسابداری صنعتی می توان به موارد زیر اشاره کرد:

- داشتن آشنایی لازم را قوانین مربوط به کار و بیمه

- تسلط به نرم افزارهای حسابداری

- توانایی بالا در نوشتن رزومه های کاری

- داشتن مهارت لازم برای کار با کامپیوتر

- برخورداری از تسطی بالا بر روی سرفصل های درس های رشته حسابداری

سوالات متداول حسابداری صنعتی

- آیا هزینه نگهداری ماشین آلات در بهای تمام شده کالا محاسبه می شود؟

بله، هزینه تعمیر و نگهداری ماشین آلات صنعتی در خط تولید و بخش های دیگر، به عنوان بخشی از هزینه سرباز در فرایند محاسبه بهای تمام شده کالا و حسابداری صنعتی لحاظ می شود. - حسابداری صنعتی چگونه به تولید کمک می کند؟

همانند تمامی کسب و کارها، کاهش هزینه ها در تولید از اهمیت بالایی برخوردار است، تا علاوه بر افزایش سود، امکان توسعه خط تولید و ایجاد منافع اجتماعی بیشتر ممکن شود. نرم افزار حسابداری صنعتی به شما در بهبود و افزایش دقت حسابداری صنعتی کمک می کند و در نتیجه از صرف هزینه های اضافی و ناکارآمد جلوگیری شود. علاوه بر این، مدیریت خطوط تولید ، سفارش گیری و ثبت دقیق رویدادها، به افزایش بهرهوری تولید کمک فراوانی میکند. - یکپارچگی نرم افزار حسابداری و تولید، چه تاثیری بر بهرهوری شرکت های صنعتی دارد؟

خطوط تولید و مدیریت آنها، در ارتباط مستقیم با تیم بازرگانی و فروش یک واحد صنعتی تولیدی است. ثبت دقیق سفارشات، ارجاع آنها به خط تولید و هماهنگی با انبار برای تامین مواد اولیه مهمترین وقایع در این مسیر هستند. نقص و یا ناکارآمدی سیستم در انتقال این اطلاعات و در نهایت برنامه ریزی نادرست در خط تولید می تواند حیات خط تولید و در ادامه واحد کسب و کار را با چالش های جدی روبرو کند. یکپارچگی نرم افزارها در راهکار یکپارچه پارمیس استار به تداوم و کیفیت بالای ارتباط منجر می شود. و از این طریق، بهرهوری بیشتر در شرکت های صنعتی محقق می شود.