یکی از مهم ترین مباحث مالی برای هر فعالیت اقتصادی محاسبه میزان سود حاصل از آن است. با توجه به اهمیت بالای سود و قدمت طولانی که در حسابداری دارد، تعاریف مختلفی همانند حسابداری چیست؟ در دورهای زمانی برای آن ارائه شده است. یکی از معروف ترین تعریفها را به اقتصاددان آدام اسمیت نسبت داده اند که سود را به عنوان مبلغی که میتوان بدون وارد کردن آسیب به سرمایه ثابت و در گردش کسب و کار مصرف کرد، تعریف کرده است. بد نیست به این تعریف ساده از سود نیز اشاره کنیم: سود همان مبلغی است که اگر فرد در یک دوره معین خرج کند، وضعیت مالی وی در پایان دوره به همان خوبی ابتدای دوره خواهد بود. توجه شما را به خواندن این مقاله با عنوان پرکاربردترین صورت های مالی در حسابداری جلب میکنیم.

باید حتما مطالعه کنید: نرم افزار انبارداری

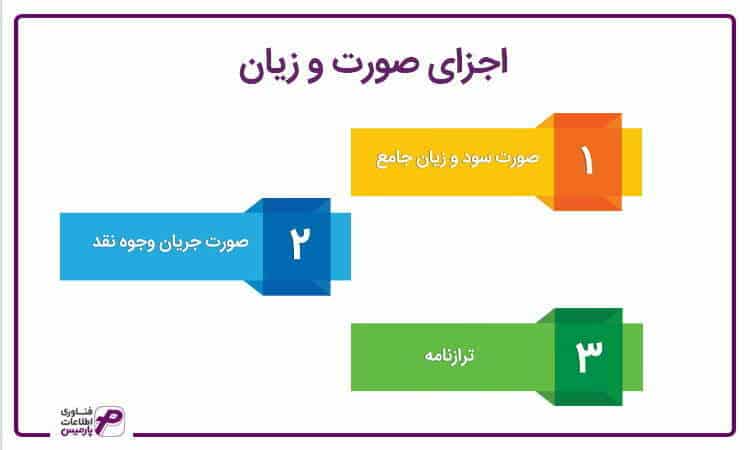

با توجه به تعاریف ارائه شده برای سود میتوان به میزان اهمیت آن برای تمام شرکتها و سازمانها، چه دولتی و چه خصوصی پی برد. بر همین اساس تجزیه و تحلیلهای مالی و حسابداری که به ویژه در آن سود و وضعیت مالی شرکت بررسی میشود، فاکتوری مهم در تصمیم گیری است. بنابراین در حسابداری صورتهای مالی مختلفی تعریف شدهاند که هر کدام گزارشی خاص از وضعیت مالی شرکت ارائه داده و به تصمیم گیری و تعیین استراتژی برای سال مالی آینده و بهبود عملکرد شرکت کمک میکند. بنابراین یکی از وظایف حسابداری تهیه و تدوین گزارشهای صورتهای مالی به کمک اطلاعات ثبت شده در نرم افزار حسابداری و ارائه آن به افراد و سازمانهای مربوطه است. با ما در ادامه مقاله پرکاربردترین صورت های مالی در حسابداری همراه باشید تا به صورت اجمالی با مهم ترین صورتهای مالی حسابداری آشنا شویم.

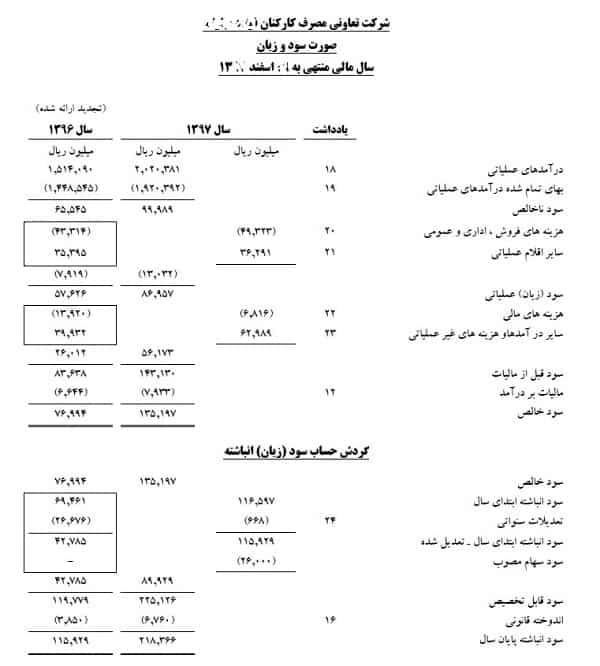

صورت سود و زیان

بحث صورتهای مالی را با مهم ترین و پرکاربردترین صورت های مالی در حسابداری یعنی صورت سود و زیان آغاز میکنیم. صورت سود و زیان مهم ترین گزارش مالی است که میزان درآمدها و هزینههای انجام شده در طول دوره مالی مشخصی را نمایش میدهد. از آنجا که گزارشی جامع از عملکرد مالی شرکت را ارائه میدهد، به عنوان مهم ترین صورت مالی بین حسابداران و مخاطبان صورتهای مالی شناخته شده است.

بیشتر بخوانید: مالیات چیست؟

با ادامه مقاله پرکاربردترین صورت های مالی در حسابداری با ما همراه باشید. با در نظر گرفتن تمام درآمدها و هزینههای عملیاتی و غیرعملیاتی، اگر هزینههای واقع شده در طول دوره مالی کمتر از درآمد آن دوره باشد، سود خالص و در صورتی که هزینهها بیشتر از درآمد باشد زیان خالص برای شرکت محاسبه خواهد شد.

اجزای صورت سود و زیان

همان طور که در نمونه صورت سود و زیان مشاهده میکنید، مهم ترین بخشهای صورت سود و زیان که باید در مقاله پرکاربردترین صورت های مالی در حسابداری به آن اشاره کنیم محاسبه انواع مختلف سود یعنی سود ناخالص، سود عملیاتی و سود خالص است که برای تعیین جایگاه یک شرکت در بازار رقابتی مربوطه و تحلیل کارایی فعالیتهای انجام شده آن موثر هستند.

بیشتر بخوانید: نرم افزار حقوق و دستمزد

در صورت سود و زیان تمام اطلاعات مربوط به درآمد و هزینه ثبت میشود. در واقع تمام منابع درآمدی شرکت، چه از فروش کالا و خدمات آن حاصل شود یا منابع درآمدی همچون اجاره املاک و تجهیزات خود را باید در آن در نظر گرفت. در کنار درآمدها، تمامی هزینهها از بهای تمام شده کالای فروش رفته تا هزینههای اداری، توزیع و فروش، استهلاک و هزینههای مالی و حتی مالیات تعلق گرفته به شرکت را باید با دقت بالا ثبت نمود. برای اینکه بیشتر با عناصر صورت سود و زیان، مراحل تهیه این گزارش و نحوه تحلیل آن آشنا شوید، پیشنهاد میکنیم مقاله ” صورت سود و زیان” را مطالعه نمایید.

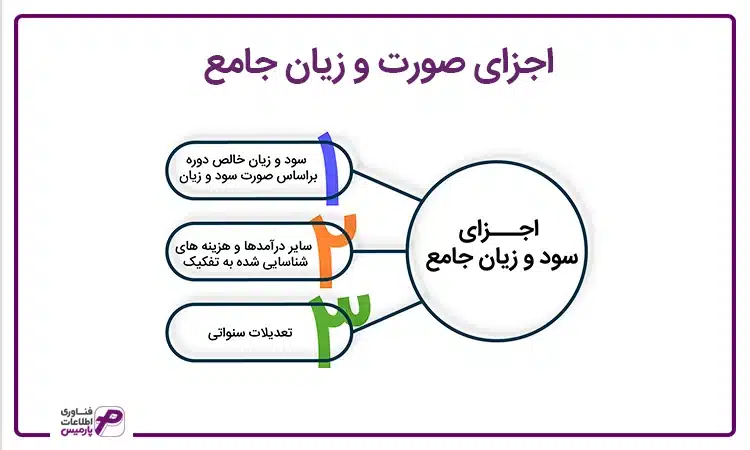

صورت سود و زیان جامع

همان طور که میدانید از نیازهای مهم در زمینه مسائل نرم افزار حسابداری و مالی یک شرکت آگاه بودن از عملکرد مالی در طول یک دوره است. در نتیجه صورت سود و زیان جامع با هدف دسترسی مدیران و تصمیم گیرندگان به اطلاعات درآمدها و هزینههای شناسایی شده در یک دوره مالی مشخص تعریف شده است. بنابراین در پرکاربردترین صورت های مالی در حسابداری تمام درآمدها و هزینهها صرف نظر از ارتباطی که با نتایج عملیات انجام شده در طول دوره میتواند داشته باشد، قید میشوند.

اجزای سود و زیان جامع

بر اساس استاندارد شماره 6 که در مقاله آموزش استاندارد های حسابداری به آن اشاره کردیم باید موارد زیر را در صورت سود و زیان جامع در نظر گرفت:

- سود و زیان خالص دوره براساس صورت سود و زیان

- سایر درآمدها و هزینه های شناسایی شده به تفکیک

- تعدیلات سنواتی

توضیح بیشتر: سایر درآمدها و هزینههای تحقق نیافته از تغییر ارزش دارایی و بدهیهای شرکت که صرفاً با هدف فراهم آوردن شرایط انجام فعالیتهای شرکت نگهداری میشود، ناشی میشود. به عنوان مثال میتوان به تجدید ارزیابی داراییهای ثابت اشاره نمود.

صورت سود و زیان جامع و پرکاربردترین صورت های مالی در حسابداری به دو مفهوم تئوری مالکیت و نگهداشت سرمایه تاکید دارد. در مفهوم مالکیت و با در نظر گرفتن معادله سرمایه = بدهی + دارایی، مالک را در مرکز توجه قرار میدهد. این گونه میتوان بیان کرد که داراییها متعلق به مالک بوده و بدهیها نیز تعهدات مالک به شمار میروند. بنابراین تغییرات سرمایه باید تحت عنوان درآمد یا هزینه شناسایی شود.

مفهوم نگهداشت سرمایه نیز پیش شرط لازم برای تمایز بین بازگشت و بازده سرمایه است. البته بد نیست یادآوری کنیم در صورتی که به جز سود و زیان دوره و تعدیلات سنواتی، درآمد یا هزینه دیگری وجود نداشته باشد، به ارائه صورت سود و زیان جامع نیازی نیست.

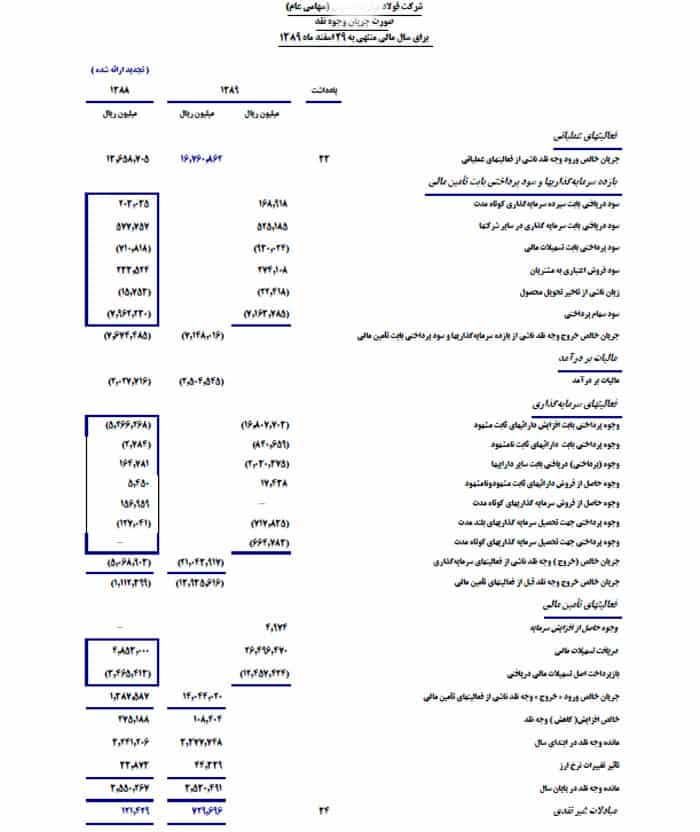

صورت جریان وجوه نقد

به صورت مالی که در آن منابع و مصارف وجوه نقد یعنی همان جریانهای ورودی و خروجی وجه نقد به شرکت را برای یک دوره مالی مشخص به تصویر میکشد، صورت جریان وجوه نقد میگویند. این صورت مالی به دلیل ارائه گزارش جامع از تمام فعالیتها و سرمایه گذاریهای شرکت که باعث جذب سرمایه یا خروج وجه نقد می شود، برای تصمیم گیرندگان و صاحبان سرمایه بسیار مهم و با اهمیت است. البته در مقالهای با عنوان “صورت جریان وجوه نقد چیست؟ ” این صورت مالی که از پرکاربردترین صورت های مالی در حسابداری است را به طور کامل توضیح دادهایم.

اجزای صورت جریان وجوه نقد

آنچه باید در این صورت مالی در نظر گرفته شود به سه بخش تقسیم میشود:

- فعالیتهای عملیاتی که به عنوان فعالیتهای اصلی و مستمر که درآمد را برای واحد تجاری باعث میشود، در نظر گرفته میشوند.

- فعالیت های سرمایه گذاری شامل تمام فعالیتهای خرید یا فروش دارایی ثابت یا نامشهود، پرداخت وام به مشتری و وصول آن میشود.

- فعالیتهای تأمین مالی که همان دریافت نقدی از اعتباردهندگان و صاحبان سرمایه و بازپرداخت اصل آن است.

ترازنامه یا بیلان

ترازنامه یا بیلان نیز که یکی دیگر از پرکاربردترین صورت های مالی در حسابداری است، به صورت گزارشی از وضعیت مالی شرکت برای یک مقطع زمانی خاص تعریف میشود. برای گزارش وضعیت مالی میبایست اطلاعات مرتبط به منافع اقتصادی، تعهدات اقتصادی و حق مالی بررسی شود. بنابراین اجزای ترازنامه شامل داراییها، بدهیها و حقوق صاحبان سهام میشود.

دادههای مالی موجود در ترازنامه را در دو ستون کنار هم قرار میدهند. در واقع داراییها در سمت راست، بدهیها و حقوق صاحبان سهام در سمت چپ قرار میگیرند؛ و از آنجا که باید همواره بین جمع داراییها با مجموع بدهیها و حقوق صاحبان سرمایه توازن وجود داشته باشد، آن را ترازنامه مینامند.

طبقه بندی اقلام ترازنامه

همان طور که گفتیم هدف اصلی از تهیه گزارش ترازنامه، ارائه اطلاعات مالی شفاف و جامع و کمک به آگاهی و تصمیم گیری بهتر مدیران است. به همین دلیل اطلاعات مالی درج شده در ترازنامه به صورت زیر طبقه بندی میشود:

دارایی های جاری

همان وجوه نقد یا دیگر اقلام دارایی که حداکثر تا یک سال قابل تبدیل به پول نقد هستند. در ترازنامه داراییها را باید به ترتیب قابلیت نقد شوندگی ثبت نمود، یعنی ابتدا پولهای نقد مانند صندوق و حساب جاری شرکت، مطالبات شرکت از مشتریان بابت فروش محصولات و ارائه خدمات که نهایتاً تا یک سال آینده به وجه نقد تبدیل خواهند شد. پس از آن موجودی کالا و در نهایت پیش پرداخت هزینه ها و ملزومات اداری و مصرفی قرار می گیرند.

دارایی های ثابت مشهود

این دارایی ها طول عمری بیش از یک سال دارند. زمین، ساختمان، ماشین آلات و تجهیزات در این طبقه از دارایی ها قرار می گیرند.

دارایی های نامشهود

داراییهایی همچون سرقفلی، حق اختراع، نرم افزار مالی که طول عمری بیشتر از یک سال داشته و مشهود نیستند را داراییهای نامشهود مینامند.

سایر دارایی ها

تمامی اقلام دارایی که در سه طبقه قبل قرار نمیگیرند را میتوان در این طبقه ثبت نمود. مانند سپرده دریافتنی بلند مدت و اسناد دریافتنی بلند مدت در سمت چپ ترازنامه نیز این اقلام به ترتیب قرار دارند:

بدهی های جاری

بدهیهایی که انتظار میرود حداکثر تا یک سال پس از تاریخ ترازنامه از طریق داراییهای جاری یا ایجاد سایر بدهیهای جاری تسویه شود، در این دسته قرار میگیرند. مهم ترین بدهیهای جاری شامل حسابهای پرداختنی، اسناد پرداختنی، حقوق پرداختنی، مالیات پرداختنی و پیش دریافت درآمد میشود.

بدهی های غیرجاری

بدهیهایی مانند وام بلندمدت پرداختنی، تسهیلات بلندمدت پرداختنی و اوراق قرضه پرداختنی که سررسید پرداخت آنها بیشتر از یک سال پس از تاریخ ترازنامه است.

سرمایه

این طبقه برای در نظر گرفتن مبالغ آورده نقدی و غیرنقدی صاحبان موسسه با هدف سرمایه گذاری تعریف شده است. پیشنهاد میکنیم برای آشنایی بیشتر با اهمیت و اجزای ترازنامه مقاله “ترازنامه حسابداری چیست؟” را مطالعه کنید.

حتما مطالعه کنید: پایانه فروشگاهی چیست؟

سوالات متداول پرکاربردترین صورت های مالی در حسابداری

- انواع صورت های مالی کدامند؟

صورتهای مالی شامل ترازنامه صورت سود و زیان، صورت سود و زیان جامع، صورت سرمایه، صورت وجوه نقد در گردش.

- صورت سود و زیان چیست؟

صورت سود و زیان گزارشی است که نشان میدهد پس از یک دوره معین، مجموعه اقتصادی نسبت به ارائه خدمات یا فروش خود و هزینه مالی که انجام شده است، چه میزان سود داشته اند که آنرا بین سهامداران تقسیم کنند.

- صورت های مالی حسابداری چیست؟

صورت های مالی حسابداری گزارشهایی هستند که بر اساس آن گزارشات، تصمیمات مدیریتی گرفته میشوند. این گزارشات را بیشتر به افراد و ذینفعان خارج از شرکت داده میشود.

- ترازنامه چیست؟

بیلان مالی واحد اقتصادی در یک بازه معین که در آن فقط حسابهای دائم نمایش داده میشود.