لوکا پاچیولی (1445-1517) ریاضی دان و راهب ایتالیایی بود که او را به عنوان پدر علم حسابداری میشناسند. وی سامانه حسابداری دوطرفه (دوبل) را بنا نهاد. لوکا پاچیولی به حسابداران توصیه میکند پیش از برابر شدن ستون بدهکار و بستانکار شب به خواب نروید! این تاکید نشان از اهمیت این سیستم حسابداری در مدیریت مالی کسب و کار را به همراه دارد، اما سوال اصلی اینجاست که منظور از حسابداری دوبل یا دو طرفه چیست؟

حسابداری دوبل یا دو طرفه، سیستم حسابداری است که در آن، هر رویداد مالی با هدف کاهش احتمال بروز خطا حداقل در دو حساب ثبت میشود. مهمترین اصل در حسابداری دوطرفه، تراز بودن دو طرف است که در نتیجه آن اطمینان از صحت ثبت رویداد مالی را فراهم میشود. با توجه به دو طرفه بودن این سیستم، هرگونه تغییر در یک سوی معادله سوی دیگر را نیز تحت تاثیر قرار میدهد. این سیستم حسابداری همچنین به شما این امکان را میدهد که به طور موثرتری امور مالی کسبوکار را پیگیری کنید و تصمیمات بهتری در مورد محل تخصیص منابع خود بگیرید.

انواع حسابهای به کار رفته در حسابداری دوطرفه

در سیستم حسابداری دوبل یا دو طرفه از پنج نوع اصلی از حساب استفاده میشود که در ادامه این مقاله از پارمیس به توضیح اجمالی آنها میپردازیم.

حساب داراییها (Asset accounts)

اولین نوع از حساب در حسابداری دوبل یا دو طرفه، به داراییها اشاره دارد. اموال، مطالبات و سایر منابع متعلق به یک موسسه، که در نتیجه معاملات، و عملیات مالی یا سایر رویدادها ایجاد شده و قابل تبدیل به پول است. حساب داراییها مانند پول نقد، موجودی، تجهیزات و غیره است.

حتما بخوانید: آموزش استاندارد های حسابداری

حساب بدهیها (Liability accounts)

تعهداتی که یک موسسه در مقابل اشخاص و موسسات دیگر دارد و از معاملات و رویدادهای گذشته ناشی شده است و باید از طریق پرداخت پول، تحویل کالا، انجام دادن خدمت یا انتقال سایر اقلام دارایی تسویه شوند. به عبارت دیگر حساب بدهیها نشان دهنده بدهی های یک تجارت مانند وام ها و حسابهای پرداختنی است.

حساب درآمدها (Income accounts)

یکی دیگر از انواع حساب در حسابداری دوبل یا دو طرفه، حساب درآمدها است. این حساب نشان دهنده درآمد کسب شده توسط کسب و کار، مانند فروش، ارائه خدمات و غیره است.

حساب هزینهها (Expense accounts)

در این سیستم، حساب هزینهها نشان دهنده هزینههای یک کسب و کار، مانند اجاره، هزینه توزیع و فروش، بهای تمام شده کالای فروش رفته، هزینه آب و برق و غیره است.

حساب سرمایه (Equity account)

حساب سرمایه یا همان حقوق صاحبان سهام نشاندهنده وجوه سرمایهگذاری شده در یک تجارت و مقدار سود باقیمانده پس از هزینههای عملیاتی است که به عنوان درآمد انباشته نیز شناخته میشود.

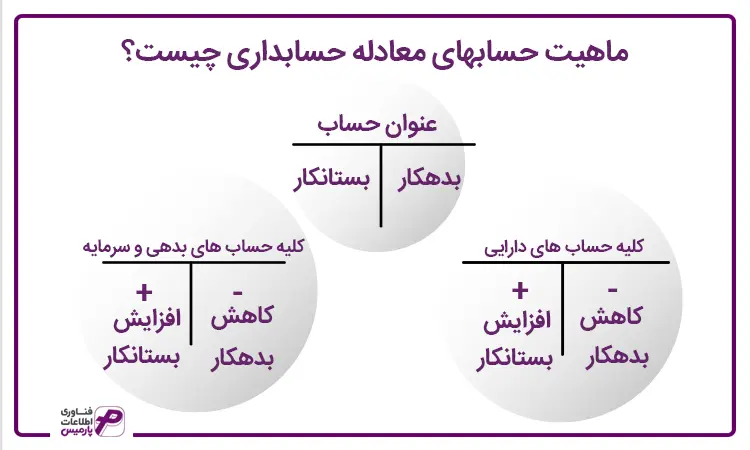

ماهیت حسابهای معادله حسابداری چیست؟

دو طرف معادله حسابداری دوبل یا دو طرفه، حسابها دارای ماهیت مشخصی هستند. در کل دو ماهیت بدهکار و بستانکار در این معادله مورد استفاده است که در صورت اجرای درست سیستم حسابداری، برابری بین حساب های بدهکار و بستانکار رخ میدهد. در همین راستا، همواره به این 3 نکته بنیادین توجه کنید.

- براساس قواعد حسابداری سمت راست بدهکار و سمت چپ بستانکار است.

- زمانی که حساب دارایی و هزینه افزایش مییابند بدهکار و هنگامی که کاهش مییابد بستانکار میشوند.

- هنگامی که حساب بدهیها، درآمد ها و سرمایه افزایش مییابد بستانکار و زمانی که کاهش مییابد بدهکار میشوند.

- در حسابداری هر حساب یک پرونده مختص به خود را دارد که در پرونده هر حساب ممکن است افزایش یا کاهش اتفاق بیفتد. برای تشکیل پرونده حساب یک T رسم میکنیم، همان طور که گفته شد سمت راست بدهکار و سمت چپ بستانکار است.

مطالعه بیشتر: پایانه فروشگاهی چیست؟

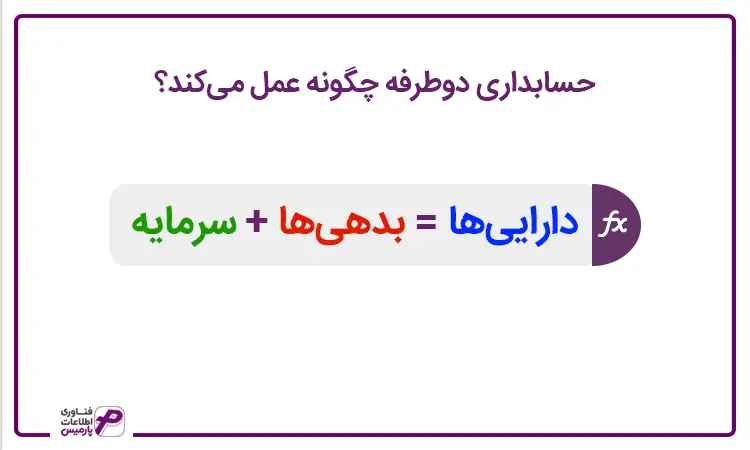

حسابداری دوطرفه چگونه عمل میکند؟

در حسابداری دوبل یا دو طرفه، معادله حسابداری برابر است با داراییها = بدهیها + سرمایه. طبق این معادله هر رویداد مالی که رخ میدهد باید در این معادله ثبت شود و تراز برقرار باشد. برای مثال هنگامی که ساختمانی به مبلغ 10 میلیارد تومان خریداری میشود، که 5 میلیارد آن به صورت نقد و مابقی طی یک چک پرداخت میشود؛ این رویداد مالی باعث میشود 10 میلیارد به دارایی ما اضافه شود که همان ساختمان است و همچنین 5 میلیارد از دارایی کم شود که وجه نقد است و 5 میلیارد به بدهی ما اضافه شود که در حسابی با نام حسابهای پرداختنی مینشیند. ثبت این معادله حسابداری به این صورت است:

مزایا و معایب حسابداری دو طرفه

بدون هر سیستمی در حسابداری در مقایسه با سیستمهای دیگر دارای مزایا و معایب مختص خود است. در مقایسه سیستم حسابداری یک طرفه و سیستم حسابداری دوبل یا دو طرفه، میتوان به موارد مختلفی از مزایای حسابداری دوبل اشاره کرد. اول اینکه باید گفت حسابداری دو طرفه برای مدیریت کسب و کارهای بزرگ با حجم بیشتری از معاملات و اسناد حسابداری مناسب تر است. البته نباید فراموش کرد که پیاده سازی این سیستم نیازمند دانش تخصصی حسابداری است و ممکن است در برخی از حسابها، پیچیدگی کار نیز بیشتر شود.

اما در هر صورت با استفاده مناسب از ابزار مدرن حسابداری مانند نرم افزار حسابداری، می توان بسیاری از مشکلات را در این حوزه برطرف نمود. نرم افزار حسابداری استاندارد مانند نرم افزارهای حسابداری پارمیس، در صورت تراز نبودن بدهکا و بستانکار در یک حساب، اجازه ثبت تراکنش را در سیستم حسابداری صادر نمیکند و از بروز خطا جلوگیری میکند. از دیگر مزایای حسابداری دو طرفه میتوان به این موارد اشاره کرد.

- به دست آوردن تصویری واضح از وضعیت مالی یک شرکت

- نظارت بر سلامت مالی کسب و کارهای کوچک و بزرگ

- تشخیص آسانتر خطاها و تقلبها

- ارائه گزارشات دقیق تر و کمک به اتخاذ تصمیمات آگاهانه در حوزههای مدیریتی

بیشتر بخوانید: نرم افزار انبارداری

ترازنامه ها در حسابداری دوطرفه

هنگامی که در حسابداری دوبل یا دو طرفه ترازنامه را به دست میآوریم، بدهیها و حقوق صاحبان سهام باید با داراییها برابر باشند. اگر اینطور نبود، خواهیم فهمید که محاسبات ما اشتباه هستند. این روش حسابداری همچنین تشخیص خطاها و تصحیح آنها را سادهتر میکند.

صورتهای مالی حسابداری دوطرفه به کسبوکارها، میزان سودآوری و قدرت مالی بخشهای مختلف کسبوکارشان را نشان میدهند. این سیستم با ارائه اطلاعات دقیق و به موقع میتواند در تصمیمگیری مالی بهتر کمک کند. از این اطلاعات میتوان برای تصمیمگیری در مورد تخصیص منابع، میزان بدهی و سرمایهگذاری در پروژههای جدید بهره برد.

سیستمهای حسابداری دوطرفه یا دوبل میتوانند برای ایجاد صورتهای مالی (مانند ترازنامهها و صورتهای سود و زیان) استفاده شوند که این صورتهای مالی میتوانند، نشان دهنده عملکرد و سلامت کلی یک شرکت باشند.

سخن پایانی

حسابداری دوبل یا دو طرفه، در مقایسه با حسابداری سنتی و یک طرفه، سیستمی کارآمد است که میتواند به نظارت دقیق تر بر وضعیت حسابها و موفقیت مالی کسب و کار داشته باشد. این سیستم که مبتنی بر یک معادله دو طرفه است، دارای پیچیدگی هایی است که با استفاده از ابزار مناسب می توان استفاده از آن را تسهیل نمود. نرم افزارهای حسابداری پارمیس، ویژه رابط کاربری ساده و کاربر پسند پارمیس پرو، به صاحبان کسب و کار کمک میکند تا بدون نیاز به دانش تخصصی حسابداری، امور مالی کسب و کار خود را مدیریت کنند. البته برای بکارگیری تمام توان این نرم افزار، حضور یک حسابدار به شما کمک فراوانی میکند.

باید حتما مطالعه کنید: نرم افزار حسابداری شرکتی

سوالات متداول حسابداری دوبل یا دو طرفه

- آیا حسابداری دو طرفه برای کسب و کارهای کوچک هم مناسب است؟

اگرچه حسابداری دوبل یا دو طرفه دارای پیچیدگی های مشخصی است، اما به علت دقت بیشتر در ثبت اطلاعات و امکان ارائه گزارشات پیشرفته استفاده از حسابداری دوطرفه توصیه می شود. - آیا میتوان بدون دانش حسابداری از سیستم حسابداری دوبل استفاده کرد؟

سیستم حسابداری دوبل نیازمند دانش حسابداری است. البته استفاده از نرم افزار حسابداری مانند پارمیس پرو با رابط کاربری ساده، می تواند به شما برای استفاده از این سیستم بدون دانش تخصصی حسابداری کمک کند. - معادله حسابداری دو طرفه یا دوبل چیست؟

اصلیترین معادله در حسابداری دوبل داراییها = بدهیها + سرمایه است. در صورت درستی ثبت معامله در این سیستم، دو طرف معادله تراز می شوند.