وقتی از اصول اولیه حسابداری صحبت میکنیم، به یکی از مفاهیم پایه و زیرساختی علم حسابداری اشاره داریم که تقریبا تمامی فرایندهای مالی و حسابداری را تحت تاثیر خود قرار میدهد. در کل باید گفت که تعریف و ماهیت حسابداری مستقیما با اصول حسابداری چیست؟ در ارتباط است. با توجه به نقش اصول اولیه حسابداری در تعریف زیرساختهای حسابداری، قابل درک است که ردپای این اصول در کلیه فرایندهای حسابداری قابل مشاهده باشد و چهارچوب کار حسابداران را تعیین کند. با توجه به این دلایل ابتدا به نقش اصول پایه حسابداری در تعریف این رشته میپردازیم.

اصول اولیه حسابداری در تعریف حسابداری

در تعریفی کوتاه از حسابداری، به مجموعه فرآیندهایی که در آن دادههای مالی و وقایع در یک کسب و کار جمع آوری، دستهبندی، ثبت و تحلیل میشوند تا با استفاده از آنها گزارشهای مفید تولید شوند، حسابداری گفته میشود. این فرایندها با استفاده از رهنمودها، اصول و مفروضاتی انجام میشود که برگرفته از اصول اولیه حسابداری است.

این اصول بر پایه یک چارچوب مفاهیم نظری استوار است که هدف اصلی آن تهیه گزارشهای مفید است. از نظر این اصول گزارش مفید، گزارشی است که دادههای آن سه شرط را دارا باشند:

- قابل اتکا باشد

- قابل مقایسه باشد

- قابل فهم باشد

تعریف اصول حسابداری و اجزای آن

بار دیگر به تعریف اصول اولیه حسابداری و بیان جزئیات آن برمیگردیم. اصول حسابداری قوانینی هستند که یک سازمان هنگام گزارش اطلاعات مالی از آنها پیروی میکند. اصول حسابداری باعث میشود تا از انجام و ترکیب اشتباهات کوچکی جلوگیری شود که در طول زمان، و در نهایت منجر به فشار مالی جدی میشوند.

علاوه بر این، حسابداری اصولی میتواند به کسب و کارها کمک کند تا راهکارهای لازم برای موفقیت و پیشرفت، حتی در شرایط سخت اقتصادی را پیدا کنند. اصول حسابداری اساسی، شیوههای صحیح حسابداری هستند و به دو بخش تقسیم میشوند، اصول و مفروضات حسابداری.

حتما بخوانید: برنامه حسابداری

مفروضات حسابداری

مفروضات حسابداری منشا اصلی اصول اولیه حسابداری و مبنای تهیه و تنظیم صورتهای مالی را هستند. در نظر داشته باشید که هر کدام از مفروضات حسابداری میتواند منشا یک یا چند اصل حسابداری باشد. در ادامه به بررسی اجمالی این مفروضات میپردازیم.

فرض قابل اتکا بودن (Reliability of Data)

براساس این فرض در مجموعه اصول اولیه حسابداری، صورتهای مالی و گزارشات، میبایست براساس اطلاعاتی باشند که کالا قابل اتکا هستند و از صحت آنها اطمینان حاصل شده است. از همین رو بهتر است سوابق حسابداری مبتنی بر مدارک عینی و اسناد (مانند فاکتور رسمی و معتبر و یا منبع موثق) باشند.

بیشتر بخوانید: نرم افزار حقوق و دستمزد

فرض تعهدی (Accrual Principle)

بر اساس فرض تعهدی، تمام معاملات حسابداری در یک کسب و کار، باید در دورههای حسابداری مناسب ثبت شوند. در بیشتر موارد، دورههای مالی که معاملات در آن انجام میشوند، برابر با دوره مالی که پول آن معامله به حساب شرکت واریز میشود نیست. از همین رو و بنا به اصول اولیه حسابداری، کلیه درآمدها بلافاصله بعد از تحقق آنها و هزینه ها به محض تحمیل، میبایست در سیستم حسابدار ثبت شوند. این یک اصل مهم است زیرا به صورتهای مالی کمک میکند تا حقیقت آنچه را که در بازههای زمانی خاص حسابداری اتفاق افتاده نشان دهد و از تاخیر یا تسریع اطلاعات حسابداری توسط جریان نقدی جلوگیری میکند.

فرض تداوم فعالیت (Going Concern Principle)

در مجموعه اصول اولیه حسابداری، فرض تداوم فعالیت بیشتر از یک فرض، یک فلسفه است. بر اساس این فرض، واحد تجاری و یا کسب و کار مورد نظر تا مدت زمان طولانی در آینده فعال در نظر گرفته میشود. هدف آن تحصیل اغلب داراییها مانند ملزومات، زمین، ساختمان و یا همان منابع اقتصادی است.

مطالعه بیشتر: نرم افزار انبارداری

این به حسابداران و صاحبان مشاغل اجازه میدهد تا به گونه ای رفتار کنند که گویی کسب و کار آنها تا آیندهی دور فعال باقی خواهد ماند. از نظر عملی، این فرض به کسب و کارها اجازه میدهد تا شناسایی هزینههای خاص مانند استهلاک را تا زمانی که احتمالاً شروع به کار یا اجرایی شوند به تعویق بیاندازند. این امر باعث میشود تا صاحبان تجارت هزینههایی که در چند سال آینده در زمان تصمیمگیری تجاری استفاده نمیشوند، را محاسبه کنند.

فرض واحد پولی (Monetary Unit Principle)

این فرض بیان میگوید، که آثار و نتایج کلیه معاملات و عملیات مالی موسسه باید بر حسب پول اندازهگیری و گزارش شود. اصل واحد پولی بیان میکند که کسب و کارها باید فقط معاملاتی را ثبت کنند که میتوانند به طور دقیق بر حسب ارز یا واحد ارزش بیان شوند. این امر مانع از تخمین بیش از حد ارزش داراییها و بدهیها توسط کسبوکارها میشود و همه چیز را در اعداد واقعی و دقیق ثابت نگه میدارد. نرم افزار CRM

فرض تفکیک شخصیت (Business entity concept)

این فرض یکی از اساسیترین مفروضات حسابداری است و بر مبنای آن هر کسب و کار و یا بخشهایی از آن، متفاوت و مستقل از صاحب یا صاحبان آن کسب و کار در نظر گرفته میشود. از نظر اصول اولیه حسابداری، مرزهای هر واحد تجاری باید مشخص باشند. به عبارت دیگر فعالیتهای تجاری و مالکان هر کسب و کار باید به صورت جداگانه ثبت شوند برای مثال ممکن است شما در حساب بانکی خود مبلغ 100 هزار تومان پول داشته باشید. 20 هزار تومان آن هدیه دریافتی شما باشد و مابقی (80 هزار تومان) نشات گرفته از کسب و کار شما.

در این صورت در حسابداری کسب و کارتان، اسناد ثبت این مبلغ در سیستم حسابداری شما باید به صورت جداگانه ثبت شده و مبلغ هدیه از مدار محاسبات مالی شما خارج شود. این فرایند در سازمانهایی با زیر مجموعههای مختلف نیز حاکم است. یعنی فرایندهای مالی هر بخش، زیرمجموعه و .. باید به صورت جداگانه و مستقل از دیگر بخشها ثبت شوند تا امکان گزارش گیری دقیق وجود داشته باشد. نرم افزار حسابداری تولیدی

فرض دوره مالی (Periodicity)

فرض دوره مالی بیان میکند که یک کسب و کار باید نتایج عملیات خود را در یک دوره زمانی استاندارد گزارش کند. با توجه به این که نتایج واقعی عملیات هر موسسهای را فقط میتوان در پایان اجرای عملیات آن و پس از وصول مطالبات، فروش داراییها و اجرای تعهدات و پرداخت بدهیها به طور دقیق و قطعی تعیین کرد؛ لذا استفاده کنندگان از اطلاعات مالی نمیتوانند برای دریافت اطلاعات تا آن زمان تامل کنند. بنابراین، عمر طولانی یک موسسه به دورههای زمانی مساوی کوتاهتر که معمولا یک ساله است تقسیم میشود و برای هر دوره گزارشهای مالی جداگانهای ارائه میشود.

حتما مطالعه کنید: نرم افزار تولید و بهای تمام شده

اصول حسابداری

اصول حسابداری شامل تمامی قواعد کلی است که مبنای کار در کلیه مراحل اجرای عملیات حسابداری در یک واحد تجاری را تشکیل میدهند. در نظر داشته باشید که عناصر حسابداری، بخشی از اصول اولیه حسابداری هستند و یکی از پایه ترین فرمولهای حسابداری، این عناصر را در بر میگیرد. نرم افزار حسابداری شرکتی

اصل درآمد (Revenue Recognition System)

طبق این اصل، درآمد باید در زمان تحقق شناسایی شود، نه زمانی که مبلغ پرداخت میشود. به بیانی دیگر زمانی که صحبت از فروش کالا باشد، یکی از عناصر کلیدی اصل درآمد این است که حصول درآمد زمانی اتفاق میافتد که مالکیت قانونی کالا از فروشنده به خریدار منتقل شود. به این نکته توجه کنید که درآمد لزوماً با کسب پول نقد حاصل نمیشود. بنابراین از نظر اصول اولیه حسابداری، ثبت درآمد در زمان تحویل کالا و یا ارائه خدمات مهم است.

اصل هزینه (Cost Recognition System)

اصل هزینه بیان میکند که هزینه زمانی اتفاق میافتد که از محصولی استفاده شود یا خدماتی را دریافت کنیم. به عبارت دیگر، طبق این اصل، اگر محصولی را دریافت کنید، دریافت این محصول به معنای این است که هزینهای بر شما تحمیل شده است. به همین ترتیب، درمورد دریافت خدمات نیز این اصل وجود دارد؛ زمانی که خدماتی را دریافت میکنید، هزینهای بابت آن پرداخت خواهید کرد. فرقی نمیکند که صورتحساب را بعد از چند روز یا چند هفته دریافت کنید، در نهایت وقتی خدمات یا محصولاتی را دریافت میکنید، باید هزینهی آن را بپردازید. نرم افزار پخش مویرگی

اصل تطابق (Matching Principle)

طبق این اصل زمانی که درآمد را در سیستم حسابداری ثبت میکنید، باید تمام هزینههای مربوطه را همزمان ثبت کنید، به عبارت دیگر این مورد از اصول اولیه حسابداری، توضیح میدهد که در زمان شناسایی درآمد ، باید هزینههای مرتبط را با درآمد مطابقت دهید. سنگ بنای اصل تطابق، فرض تعهدی بودن معاملات است.

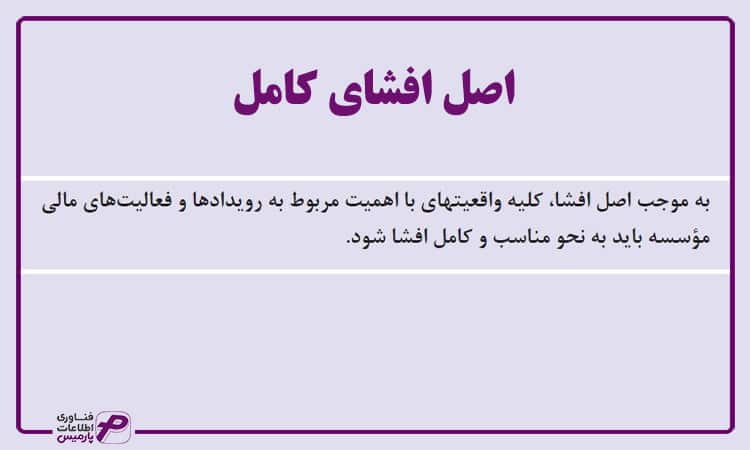

اصل افشای کامل (Full Disclosure Principle)

این مفهومی است که بیان میکند، شما باید تمام اطلاعاتی را که ممکن است بر درک خواننده از صورتهای مالی تاثیر بگذارد، در صورتهای مالی افشا کنید. به این اصل در بسیاری از استانداردهای حسابداری تاکید شده است.

اصل ثبات رویه (Consistency principle)

اصل ثبات رویه میگوید به محض اینکه یک اصل یا روش حسابداری را انتخاب کردید، باید به استفاده از آن ادامه دهید تا زمانی که اصل یا روش بهتری به وجود بیاید. پیروی نکردن از اصل ثبات رویه به این معنی است که یک کسب و کار نتایج متفاوتی را در فرایندهای استاندارد حسابداری بدست بیاورید. در این صورت، کلیه گزارش ها و صورتهای مالی فاقد اعتبار خواهد بود و هدف نهایی اصول اولیه حسابداری و حسابداری، که ارائه گزارش و دادههای قابل اتکا است زیر سوال میرود.

باید بدانید: پایانه فروشگاهی چیست؟

عناصر اصلی در حسابداری

در همه معاملات و رویدادهای جاری در یک کسب و کار، یک یا چند مورد از عناصر حسابداری حضور دارند. این عناصر در تمامی مفروضات و اصول حسابداری کاربرد دارند. از همین رو، آشنایی حسابداران با این مفهوم از اهمیت خاصی برخوردار است. براساس این معادله اصلی حسابداری، دارایی شما برابر با مجموع سرمایه شما و بدهیهای کسب و کار شماست. با استفاده از همین فرمول دو عنصر دیگر در سیستم حسابداری تعریف میشوند که شما درآمد و هزینهها میشود. پس حسابداری دارای 5 عنصر پایه است:

- سرمایه: وجه نقد و منابع اقتصادی (در بالا به آن اشاره شده است) یک کسب و کار است که مالک یا مالکین نسبت به آن ادعا دارد.

- بدهی: همه تعهدات پرداختی شرکت در آینده

- درآمد: افزایش در سرمایه که در اثر فروش کالا یا خدمات رخ داده باشد. این فرایند افزاینده سرمایه است.

- هزینهها: بهای تمام شده عملیاتهای تجاری یک کسب و کار هزینه نام دارد. هزینه ماهیتی خلاف درآمد دارد و کاهنده سرمایه است.

- دارایی: منابع اقتصادی دارای منافع در حال و آینده به عنوان داراییهای یک شرکت شناخته میشوند و شامل موارد زیر میشوند:

- وجوه نقد

- اسناد دریافتنی

- حسابهای دریافتنی

- پیش پرداخت هزینه

- زمین

- ساختمان

- اثاثیه و تجهیزات

کاربرد اصول حسابداری در مدیریت مالی کسب و کارها

با در نظر گرفتن هدف اصلی اصول اولیه حسابداری یعنی ثبت رویدادهای مالی و مدیریتی یک کسب و کار و ارائه گزارشات قابل فهم و اتکا، میتوان به اهمیت رعایت این اصول در کسب و کارها پی برد. استفاده از اصول اولیه حسابدار، باعث شفافیت مالی واحد تجاری شده و در عین حال به مدیران کسب و کارها کمک میکند تا با استفاده از گزارشات تحلیل پذیر محصول این سیستم، در قبال کسب و کار خود تصمیمات آگاهانه تری را اتخاذ کنند. علاوه بر این مدیریت اقتصادی کشورها در سایه شفافیت فعالیت های اقتصادی کسب و کارها، از فساد رها میشود.

به عنوان یک صاحب کسب و کار، با رعایت این اصول میتوانید از بروز اشتباهات فردی و سیستماتیک در کسب و کار خود و بروز زیان های سنگین جلوگیری کنید. درک صحیح شما از دارایی ها، درآمدها و همچنین تعهدات کسب و کارتان به شما این فرصت را میدهد تا در مسیر مدیریت و توسعه کسب و کار خود انتخاب های موفق تری را تجربه کنید.

بیشتر بدانید: نرم افزار حسابداری فروشگاهی

مزایای استفاده از اصول اولیه حسابداری

استفاده از اصول اولیه حسابداری، برای هر یک از حسابداران و صاحبان کسب و کار مزایای زیادی را به دنبال دارد. مزیتهای بهره گیری از این موارد مهم به شرح زیر هستند:

- خودداری از عملکردها و کارکردهای سلیقهای توسط حسابداران مجموعه

- جلوگیری از به بار آمدن هزینه های اضافی برای سازمان اقتصادی

- داشتن توانایی مقایسه خروجی و ورودیهای واحد کسب و کار با همدیگر

- قابلیت تجزیه و تحلیل کلیه اطلاعات مجموعه به وسیله کلیه مراکز

- قابل مشاهده و استفاده بودن کلیه داده های حاصل از انجام امور حسابداری در شرکت

- بکارگیری کلیه دستورالعملها و اصول آشکار در این زمینه

- برقراری عدالت و برابر سازی سیستم در حوزه حسابداری

انواع حسابداری کدام ها هستند؟

حال که آشنایی لازم را با اصول اولیه حسابداری پیدا کردهاید، اطلاع از انواع حسابداری نیز خالی از لطف نیست. دقت داشته باشید که، هر کدام از شاخه های این دانش تخصصی اهدافی جداگانه داشته و کاربرد آنها براساس نوع سازمان اقتصادی متفاوت است.

اولین مورد: حسابداری دولتی

عامل ذیحساب یا حسابداری گفته میشود که در تمامی سازمانها و اداره های دولتی مشغول به کار هستند.

دومین مورد: حسابداری مالی

انجام تمامی امور حسابداری مربوط به موسسه های غیرانتفاعی و تجاری

سومین مورد: حسابداری بانک

سرپرست و متصدی شعب مختلف بانکها

چهارمین مورد: حسابداری صنعتی

انجام امور حسابداری در کلیه واحدهای صنعتی و تولیدی

پنجمین مورد: حسابداری مالیاتی

حسابداری مربوط به سازمان امور مالیاتی کشور و دارایی

ششمین مورد: حسابداری بیمه

پیشبرد امور حسابداری در دفاتر موسسه های بزرگ و کوچک بیمه

عناصر و پایه های اساسی حسابداری

اصول اولیه حسابداری، در حقیقت همان الگوی کامل انجام امور حسابداری بوده که براساس نظر اساتیدی بزرگ و خبره در این زمینه اصول و مقررات و اسکلت این علم را تشکیل میدهند. از طریق آشنایی با این موارد مهم است که، به درک بهتری از حسابداری رسیده و به شناخت قسمتهای مختلف آن نایل می آیید. در ادامه سه مورد از مهمترین اصول حسابداری یعنی سرمایه، بدهیها و داراییها را برای شما توضیح میدهیم.

سرمایه یا capital

سرمایه، به معنی داراییهای مالی و وجوه نقدی است که به وسیله یک سازمان تجاری یا شخص حفظ و نگهداری میگردد. در واقع، این مفهوم کلیه منابع مالی قابل استفاده جهت ایجاد ثبت مالی و رشد یک شرکت را شامل میشود. دقت داشته باشید که، بین پول و سرمایه زمین تا آسمان فرق است.

از پول جهت تهیه انواع خدمات و کالاها استفاده میشود. ولی مورد مصرف سرمایه جهت تولید ثروت در سرمایهگذاری بوده و طول عمر آن بالاتر است. سرمایه مواردی همچون برندها، نرمافزارها، ثبت اختراع و ماشین را شامل میشود. از طریق کلیه این موارد می توان درآمدزایی کرده و به ثروت رسید.

بدهیها یا Debts

بدهیها، به تعهداتی گفته میشود که، یک مجموعه اقتصادی در مقابل سایر شرکتها و افراد دارد. این مورد، نشأت گرفته از رویدادهای سابق و معاملات بوده که از طریق تحویل خدمات یا کالاها و یا پرداخت مبلغی قابل تسویه هستند. بدهی سازمانها، براساس میزان و نوع فعالیت آنها در سه دسته مختلف وامها، اسناد پرداختنی و بستانکاران دسته بندی میشوند.

داراییها یا Assets

داراییها به کلیه منابع و اموال اقتصادی حاصل در معاملات اقتصادی گفته میشود. در واقع، این موارد طی عملیات مالی و اقتصادی به مالکیت واحد تجاری درآمده و براساس فاکتور پول ارزیابی میشوند. از میان نمونه هایی از داراییها می توان به اوراق بهادار، اثاثیه اداری، ماشین آلات، ساختمان و زمین اشاره کرد.

سخن پایانی

اصول اولیه حسابداری متشکل از مفروضات و اصول حسابداری با هدف مدیریت بهینه رویدادهای مالی در کسب و کارهای تجاری شکلا گرفتهاند. علاوه بر این، محصول نهایی این اصول، استانداردهای حسابداری هستند که به یک دست کردن اسناد مالی واحدهای تجاری و مدیریت بهینه تر اقتصاد کمک میکند. در این مقاله از پارمیس به توضیح اجمالی این اصول پرداختیم و به برخی از کاربردهای آن در حوزه مدیریت کسب و کار اشاره کردیم.

سوالات متداول درباره اصول اولیه حسابداری

- اصول حسابداری چیست؟

به قوانینی کلی که یک سازمان هنگام گزارش اطلاعات مالی باید از آنها پیروی میکند اصول حسابداری گویند. - اصول حسابداری چه کاربردی در کسب و کارها دارد؟

سبب شفافیت در بحث مالی می شود و همچنین مدیران می توانند به کمک آن تصمیمات آگاهانه تری اتخاذ کنند. - مفهوم اصل افشای کامل در حسابداری چیست؟

شما موظف هستید که تمامی واقعیت های مالی خود که ممکن است روی درک خواننده از صورت مالی تاثیر بگذارد را مطالعه کنید.