فرمول محاسبه حقوق و دستمزد 1402

به طور کلی، محاسبه حقوق و دستمزد در ایران بر اساس قوانین کاری و مقرراتی که توسط وزارت کار و امور اجتماعی تعیین شده است، انجام میشود. این قوانین برای تضمین حقوق کارگران و رعایت حقوق کارفرمایان و شفافیت محاسبات، در نظر گرفته خواهد شد.

محاسبه حقوق و دستمزد شامل چه مواردی می شود؟

حقوق پایه: حقوق پایه مبلغ اصلی است که به کارمند پرداخت میشود. این مبلغ معمولاً در قرارداد کاری یا توافقنامه بین کارفرما و کارمند تعیین میشود. همچنین محاسبه حقوق پایه، به ساعت کارکرد، نوع قرارداد کاری (ماهانه، هفتگی یا ساعتی) و سطح شغلی کارمند توجه دارد.

ساعات کارکرد: ساعات کارکرد کارمندان به عنوان مبنای اصلی برای محاسبه دستمزد استفاده میشود. بر اساس قانون کار، حداکثر ساعات کارکرد هفتگی 44 ساعت است. در صورتی که کارمند در ساعات اضافه کاری فعالیت داشته باشد، باید به طور معمول نرخی بیشتر از حقوق پایه به او پرداخت شود.

اضافه کاری: اضافه کاری به معنای انجام کار، بیشتر از حداکثر ساعات کارکرد مشخص شده در قوانین کاری است. در ایران، بر اساس قانون کار، حداکثر ساعات کارکرد هفتگی 44 ساعت است. اگر یک کارمند در ساعات بیشتری از این محدوده کار کند، به عنوان اضافه کاری شناخته شده و محاسبه میگردد.

مواردی که جزو اضافه کاری محسوب میشوند:

ساعات کاری بیشتر از حداکثر ساعات کارکرد هفتگی: اگر کارمند در یک هفته بیشتر از 44 ساعت کار کند، این ساعات به عنوان اضافه کاری در نظر گرفته میشود.

کار در روزهای تعطیل: اگر کارمند در روزهای تعطیل (مثل جمعه و تعطیلات رسمی) کار کند، این ساعات نیز به عنوان اضافه کاری آن شخص حساب خواهد شد.

شیفتهای شبانه: چنانچه فرد در شیفتهای شبانه فعالیت کند، به طور معمول نرخی بیشتر از حقوق پایه به عنوان اضافه کاری به او پرداخت می نمایند.

در صورت انجام اضافه کاری، کارگر یا کارمند باید برای این ساعات اضافه کاری مزایا و پاداشی دریافت کند که نرخ آن معمولاً بیشتر از حقوق پایه است. قوانین کاری و توافقنامههای بین کارفرما و کارمند معمولاً جزئیات مربوط به اضافه کاری، نرخ پرداخت و شرایط آن را تعیین میکنند.

در جدول زیر با استفاده کردن از فرمول های آورده شده شما میتوانید حقوق و دستمزد، اضافه کار و غیره را در سال 1402 محاسبه کنید:

فرمول برای محاسبه | موضوع مورد نظر |

مزد روزانه تقسیم به 7.33 شود | حقوق و دستمزد برای هر ساعت کار |

سابقه کار برمبنای سال * 4/1 * تعداد ساعت های اضافه کاری | عیدی و پاداش |

حقوق و دستمزد برای هر ساعت کار * 4/0 * تعداد ساعت های کاری در روز جمعه | حقوق و دستمزد برای روز های جمعه |

2.5* سابقه کار بر مبنای ماه *حقوق و دستمزد روزانه کارگر | حق سنوات ماهیانه |

دستمزد برای هر ساعت کارکرد * 4/ 1 * تعداد ساعت های اضافه کاری | اضافه کاری |

حقوق و دستمزد برای هر ساعت کار * 35/0 * تعداد ساعت های شب کاری | حقوق و دستمزد شب کاری |

آنچه یک حسابدار باید در مورد محاسبه حقوق و دستمزد بداند

بدون شک موضوع فرمول محاسبه حقوق و دستمزد 1401 در نرم افزار حقوق و دستمزد یکی از مواردی است که هم برای کارفرما و هم برای کارمند(کارگر) بسیار اهمیت دارد. در بسیاری از شرکتها و مراکز تولیدی و خدماتی، بالاترین هزینه برای کارفرما هزینه حقوق و دستمزد است و از طرف دیگر کارمند مفیدترین زمان خود را صرف کار برای کارفرما میکند؛ بنابراین منصفانه است که حقوق و حق الزحمه او به صورت کامل پرداخت شود.

حسابداری حقوق و دستمزد و در ادامه تهیه لیست حقوق و دستمزد بر عهده بخش مالی است. بنابراین تمام افرادی که در حوضه مالی مشغول به کار هستند باید از نحوه تهیه این لیست و قوانین مربوط به آن آگاه باشند. هر چند امروزه با وجود نرمافزار حسابداری تهیه این لیست سادهتر شده است؛ اما برای آن که از هر گونه خطا و اشتباه جلوگیری شود، افراد شاغل در حوزههای مالی باید در خصوص فرمول محاسبه حقوق و دستمزد و فرایندهای قانونی مرتبط با آن آگاهی کامل داشته باشند.

مقالات مرتبط با حقوق و دستمزد

تعریف حقوق و دستمزد در قانون

پیش از بیان فرمول محاسبه حقوق و دستمزد 1401 با تعریف حقوق یا مزد که در قوانین کار و تامین اجتماعی آمده است آشنا میشویم. مزد (حق السعی) به حقوق و مزایای نقد یا غیر نقدی گفته میشود که در ازای تسلیم نیروی کار به کارگر (کارمند) پرداخت میشود. پرداخت حداقل حقوق مصوب شورای عالی کار به صورت نقد برای کارفرما الزامیست. همچنین ساعت کار استاندارد در شغلهای معمولی در هفته برابر با ۴۴ ساعت است. بر اساس آیین دادرسی مدنی هفته 7 روز، ماه 30 روز و سال 365 روز است. تعطیلی یک روز در هفته با حقوق الزامی است و همچنین مزدی که پرداخت میشود بابت ۲۲۰ ساعت کار در ماه است.

ماده قانون مزایا و سنوات

در قانون کار برای تعیین و تکلیف پرداختیهای مرتبط با مزایا و سنوات، تعاریف مشخصی وجود دارد که در ادامه به توضیح آنها میپردازیم. آگاهی از جزئیات این قوانین و نحوه محاسبه مزایا و سنوات کارکنان یکی از مهمترین بخشهای فرمول محاسبه حقوق و دستمزد را تشکیل میدهد.

تعریف مزایای به تبع شغل

مزایای به تبع شغل به مزایایی گفته میشود که بابت شغل کارگر به وی پرداخت میشود. یعنی اگر آن شغل از کارمند گرفته شود مزایای مانند حق جذب، فوق العاده شغل، حق سرپرستی، حق مدیریت و … به او تعلق نمیگیرد. مزایای به تبع شغل از جمله مزایای مستمر است و در متن قرارداد قید میشود. این نوع مزایا قسمتی از حقوق هستند و در محاسبه اضافه کاری، عیدی و سنوات لحاظ میشوند.

مزایای به تبع قانون

مزایای به تبع قانون (مزایای انگیزهای رفاهی) به مزایایی گفته میشود که بدون توجه به شغل کارگر، به وی پرداخت میشود و به طور معمول، مبلغ آن برای همه ثابت است (مانند حق خواروبار، حق مسکن، حق اولاد).

حق سنوات

در این بخش از مقاله فرمول محاسبه حقوق و دستمزد 1401 حق سنوات (مزایای پایان خدمت) از مزایای اجباری است و کارفرما میبایست به ازای هر سال اشتغال کارگر، یک ماه حقوق را بر اساس آخرین حقوق و مزایای به تبع شغل، به عنوان مزایای پایان خدمت پرداخت نماید. کارفرما میتواند این مبلغ را در زمان بازنشستگی، از کار افتادگی، فوت و استعفا پرداخت کند و یا در پایان هرسال، این مبلغ را به کارگر پرداخت نماید و در هر حالتی مشمول مالیات و بیمه نیست.

چند نکته در مورد حق سنوات

- تمام کارکنان مشمول قانون کار، مشمول دریافت حق سنوات هستند، حتی کارگر با کارکرد کمتر از یکسال نیز مشمول دریافت حق سنوات است و این مبلغ به نسبت ایام کارکرد به کارگر در محاسبه حقوق و دستمزد در نظر گرفته می شود و به وی پرداخت میشود.

- نحوه پایان یافتن همکاری در پرداخت حق سنوات تاثیری ندارد( بازنشستگی، استعفا، اخراج، فوت)

نحوه پرداخت حق سنوات

در رابطه با نحوه پرداخت حق سنوات در فرمول محاسبه حقوق و دستمزد، کارفرما به انتخاب خود میتواند این مبلغ را به صورت ماهانه، سالانه یا در زمان پایان قرارداد تعیین کند. طبق دادنامه شماره و بر اساس رای هیئت عمومی دیوان، در قراردادهای یکساله و یا کمتر از یکسال، تسویه حق سنوات قطعی است و علی الحساب نمیباشد و در قراردادهای دائمی سقف پرداختی برای حق سنوات وجود ندارد.

نکته مهمی که حسابداران باید به آن توجه داشته باشند آن است که تا پیش از آخرین اصلاحیه دادنامه 3328 به تاریخ 1400/6/31، حق سنوات شامل حقوق پایه، پایه سنوات و مزایای به تبع شغل بود؛ اما بر طبق این اصلاحیه مبنای محاسبه حق سنوات مطلق آخرین مزد است که شامل کلیه عناوین مطرح در ماده ۳۴ و ۳۵ قانون کار میشود.

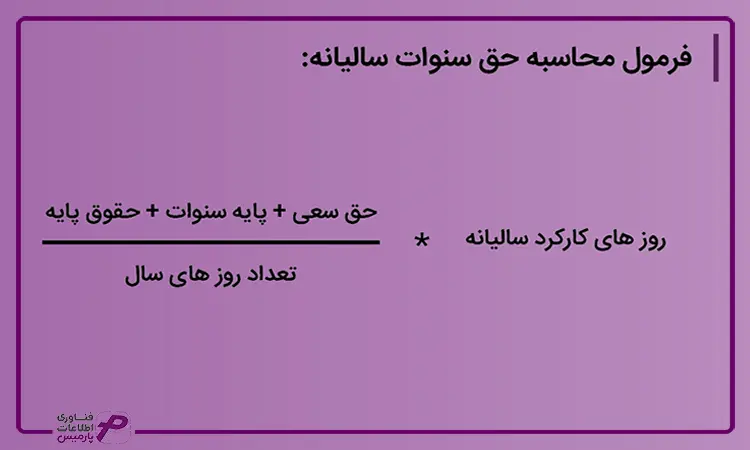

فرمول محاسبه حق سنوات 1401

جهت محاسبه حق سنوات میتوانید از فرمول زیر استفاده کنید.

تعریف اضافه کاری

یکی از بخشهای اصلی محاسبه حقوق و دستمزد، محاسبه اضافهکاری است. اضافه کاری بدین معناست که اگر کارگر (کارمند) بیشتر از ساعت کار استاندارد کار کند، مشمول دریافت فوقالعاده اضافه کاری است. ارزش اضافه کاری برابر است با مزد عادی به علاوه 40%( 1.4) دستمزد خالص یک روز کارگر است.

تعریف حق ماموریت

حق ماموریت به این معنی است که اگر کارگر (کارمند) برای انجام شغل خود از محل اصلی فعالیت، ۵۰ کیلومتر فاصله بگیرد یا شب را در محل ماموریت سپری کند، مشمول دریافت فوقالعاده ماموریت است و باید در فرمول محاسبه حقوق و دستمزد 1401 در نظر گرفته شود.

حق اولاد چیست و به چه فرزندانی تعلق میگیرد! آیا حق اولاد با حق عائله مندی فرق دارد؟

حق اولاد یعنی اگر کارگر (کارمند) دارای فرزند و همچنین دارای حداقل ۷۲۰ روز سابقه پرداخت حق بیمه باشد، مشمول دریافت حق اولاد است. حق اولاد برابر با ۳ روز حداقل حقوق مصوب شورای عالی کار در همان سال است. محدودیت حق اولاد تا قبل از 92/4/29 برای دو فرزند بود که در حال حاضر در صورت مشمولیت اولاد، محدودیتی ندارد.

در فرمول محاسبه حقوق و دستمزد، مشمولیت اولاد یعنی برای اولاد دختر به شرط عدم اشتغال تا زمان ازدواج، برای اولاد پسر به شرط اشتغال به تحصیل تا زمان ازدواج، در بخشنامههای داخلی تا انتهای ۲۵ سال و همچنین بیماران صعب العلاج بدون محدودیت سنی است.

حق خواروبار چیست؟

حق خواروبار و مسکن نوعی مزایای به تبع قانون است که می بایست به همه کارگران (کارمندان) پرداخت شود. مرجع تصویب کننده حق خواروبار شورای عالی کار است.

حق مسکن چیست؟

در مورد حق مسکن، بعد از پیشنهاد شورای عالی کار مرجع بالادستی (هیئت وزیران) نسبت به تصویب آن اقدام میکند. حق خواروبار و مسکن به تعداد روزهای ماه بستگی ندارد و در فرمول محاسبه حقوق و دستمزد 1401 ثابت است.

پایه سنوات چیست؟

پایه سنوات جزئی از حقوق پایه و به عنوان ترمیم کننده مزد است و به شخصی با حداقل یکسال سابقه کار در آن کارگاه پرداخت میشود. پایه سنوات مصوب شورای عالی کار در سال 1401 در فرمول محاسبه حقوق و دستمزد برابر با ماهانه 2.100.000 ریال (روزانه 70.000 ریال) است.

ماده قانونی جمعه کاری

در فرمول محاسبه حقوق و دستمزد 1401 محاسبه حقوق کار کارمندان و کارگران در روزهای جمعه (پایان هفته) دارای قوانی مشخصی است.

جمعه کاری حالت اول: مربوط به افرادی است که همواره جمعهها مشغول به کار هستند و در روزهای دیگر تعطیل هستند. این افراد در روز جمعه علاوه بر مزد عادی ۴۰ % دریافتی خالص یک روز را به عنوان فوق العاده جمعهکاری دریافت میکنند.

حالت دوم: این حالت مربوط به افرادی است که به صورت موردی در روز جمعه مشغول به کار هستند. این اشخاص از ابتدای وقت جمعهکاری مشمول اضافهکار میشوند.

تعطیل کاری و نوبت کاری

کارکنان در تعطیل کاری مانند حالت دوم جمعه کاری از ابتدای وقت مشمول اضافهکاری هستند. در فرمول محاسبه حقوق و دستمزد میتوان نوبتکاری را به دو دسته تقسیم کرد: کارگران غیر نوبت کاری (غیرشیفتی) اگر در طبقه کار شب فعالیت کنند مشمول دریافت فوقالعاده شبکاری به میزان ۳۵ %مزد عادی میشوند (بعلاوه اضافه کاری مقرر).

دسته دوم مربوط به کارگران نوبت کاری شیفتی است که بین صبح و عصر به صورت چرخشی کار میکنند. میزان حق نوبت کاری برای این کارگران برابر با 10 درصد حقوق خالص روزانه کارگر است. اگر این کارگران بین صبح و عصر و شب به صورت چرخشی کار کنند، حق نوبت کاری آنها برابر با 15 درصد حقوق خالص روزانه کارگر است و اگر بین صبح و شب یا عصر و شب چرخشی کار کنند 22.5 درصد مزد عادی میباشد (بعلاوه اضافه کار).

از ساعت | تا ساعت | شرح | طبقه |

6 | 14 | صبح کار | کار روز |

14 | 22 | عصر کار | کار روز |

22 | 6 | شب کار | کار شب |

انواع مرخصی

در فرمول محاسبه حقوق و دستمزد، میزان مرخصی قانونی در سال برابر با ۳۰ روز البته با احتساب ۴ جمعه است (در غیر این صورت، بدون احتساب ۴ جمعه ماه، ۲۶ روز). یکی از حالتهای محاسبه مرخصی تبدیل آن به ساعت است. (برابر با 192 ساعت در یک سال) و همچنین فقط 9 روز از مرخصی به ازای هر سال قابل ذخیره است.

مرخصی استعجالی با گواهی پزشک تا 3 روز ، برای کارفرما قابل قبول است و کارفرما باید حقوق آن ۳ روز را پرداخت کند. در صورتی که تعداد روزهای مرخصی استعلاجی بیش از ۳ روز باشد، به تشخیص کمیسیون پزشکی میزان مرخصی مشخص و حقوق آن با تامین اجتماعی است.

طبق ماده 47 قانون کار، مدت مرخصی استعلاجی که مورد تایید سازمان تامین اجتماعی بوده جزو سوابق کار کارگران محسوب میگردد، لذا روزهای مذکور مشمول پرداخت مزایایی از جمله حق اولاد، حق بن، سنوات خدمت،مرخصی استحقاقی و عیدی و پاداش سالانه می شود که باید توسط کارفرما پرداخت گردد.

انواع مرخصی قانونی

نوع مرخصی | میزان مرخصی | توضیحات |

مرخصی زایمان (شیردهی) | 6 ماه (تا 9 ماه قابل تمدید است) | پرداخت حقوق با تامین اجتماعی است |

ازدواج | 3 روز | زمان عقد |

فوت اقوام درجه یک (پدر،مادر،فرزندو همسر) | 3 روز | – |

روز کارگر | 1 روز |

عیدی و پاداش در حسابداری حقوق و دستمزد و نکات مربوط به آن

اولین نکتهای که باید در مورد عیدی و پاداش بدانیم این است که هر کارمند(کارگری) با هر میزان تعداد روز کاری در سال مشمول دریافت عیدی است و این مبلغ باید در فرمول محاسبه حقوق و دستمزد لحاظ شود.

از نظر قانون کار، مبلغ عیدی و پاداش کارگران دارای حداقل و حداکثر است. بنابراین قانون، حداقل عیدی پرداختی برابر با 60 روز حداقل دستمزد روزانه مصوب شورای عالی کار و حداکثر آن برابر به 90 روز حداقل دستمزد روزانه مصوب شورای عالی کار است. به عبارت دیگر برای سال 1401 حداقل و حداکثر عیدی که میتوان پرداخت کرد برابر است با

| حداقل و حداکثر عیدی کارگران در سال 1401 | |

| حداقل دستمزد روزانه * تعداد روزها | |

| حداق عیدی (60 روز کاری) | 1,393,250 * 60 = 83,595,000 |

| حداق عیدی (90 روز کاری) | 1,393,250 * 90 = 125,392,500 |

نکته دیگری که باید در فرمول محاسبه حقوق و دستمزد 1401 به آن توجه داشته باشیم این است که مآخذ (مبنای) پرداخت عیدی چه مبلغی است. مبنای پرداخت عیدی برابر 60 روز آخرین مزد ثابت روزانه است؛ و همانطور که در ماده 36 قانون کار گفته شد مزد برابر با مجموع حقوق و مزایای به تبع شغل است. بنابراین عیدی و پاداش برابر است با دو برابر حقوق و مزایای به تبع شغل ماهانه به شرط آن که از ۳ ماه حداقل حقوق مصوب شورای عالی کار تجاوز نکند.

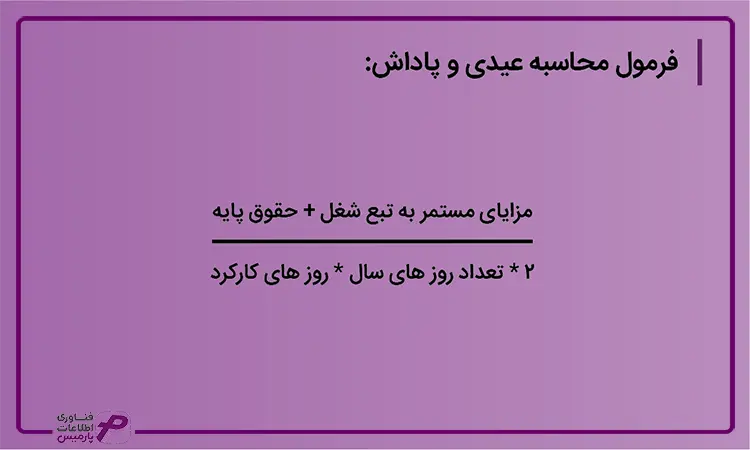

فرمول محاسبه عیدی و پاداش (فرمول کامل)

در راستای محاسبه عیدی و پاداش در جریان فرمول محاسبه حقوق و دستمزد، از فرمول زیر استفاده می کنیم.

چند نکته در رابطه با عیدی و پاداش

- عیدی و پاداش معاف از مالیات و تا یک دوازدهم معافیت ماده ۸۴ نیز معاف از مالیات است.

- اگر پرسنل حتی کمتر از یکسال کارکرد داشته باشد، کل معافیت عیدی شامل حال وی میشود.

- مرخصی استعلاجی نیز که به تایید تامین اجتماعی رسیده باشد جزو سوابق محاسبه میشود.

جدول حقوق و مزایای کارگران در سال 1401 | ||||

| شرح | روزانه | ماهانه | ||

| سطح پایه | ||||

| حداقل دستمزد (با مبنای 30روز) | 1.393.250 | 41.797.500 | ||

| بن کارگری | 283.333 | 8.500.000 | ||

| حق مسکن | 216.666 | 6.500.000 | ||

| حق اولاد(برای هر فرزند) | 139.325 | 4.179.750 | ||

| پایه سنوات(به شرط داشتن یکسال سابقه) | 70.000 | 2.100.000 | ||

| درصد افزایش سایر سطوح نسبت به حقوق سال قبل 38 درصد است | ||||

سخن پایانی

در این مقاله به بررسی فرمول محاسبه حقوق و دستمزد 1401 و قوانین مرتبط با آن پرداختیم. البته باید در نظر داشت که در ادامه این روند، نیاز به اعمال کسورات مرتبط با مالیات از حقوق خواهیم بود که در آینده به آنها خواهیم پرداخت. در این مقاله عناصر مختلف موجود در فیش حقوقی و یک نمونه از فیش حقوقی فرد برای درک بهتر مسئله ارائه شده است.

سوالات متداول فرمول محاسبه حقوق و دستمزد سال ۱۴۰۱

آیا مبلغ محاسبه شده در این فرمول عدد نهایی حقوق و دستمزد یک نفر است؟

- خیر، کسورات حقوق نیز باید در فیش نهایی محاسبه شود. برای مثال در صورتی که حقوق مشمول مالیات شود.

آیا حق ماموریت مشمول مالیات می شود؟

- خیر، حق ماموریت در صورت ثبت در فیش حقوقی و ارائه اسناد ماموریت مشمول مالیات نمی شود.

در صورت استفاده از مرخصی استعلاجی، مبلغ عیدر و پاداش آخر سال تغییر می کند؟

در صورتی که مرخصی استعلاجی به تایید تامین اجتماعی رسیده باشد جزو سوابق محاسبه میشود و در عیدی آخر سال تاثیری ندارد.

در مقایسه با مقالات دیگر درباره فرمول محاسبه حقوق و دستمزد از همه کامل تر بود

سلام و درود خدمت شما

خوشحالیم که مقاله برای شما مفید واقع شده

تشکر، فرمول محاسبه حقوق و دستمزد همیشه برام جای سوال داشت و الان چیز هایی که میخواستم رو میدونم.