مقاله “چک تضمینی” بررسی جامعی است درباره یکی از ابزارهای مالی مهم و رایج که در تجارت و معاملات تجاری به کار میرود. در دنیای اقتصادی پر رقابت امروزی، تضمین وجوه مالی و اطمینان از دریافت آنها برای شرکتها و افراد ضروری است. در این راستا، چک ضامن دار به عنوان یکی از ابزارهای پرکاربرد برای تضمین وجوه مالی در معاملات تجاری به تدریج مورد استفاده قرار میگیرد.

از نظر تعریف ساده، چک تضمین شده یک اسناد بانکی است که توسط یک بانک یا مؤسسه مالی صادر میشود و وعدهای را در بر میگیرد که در صورت عدم انجام یا عدم تحقق تعهدات طرف مقابل، وجه مورد نیاز را تأمین میکند. این وثیقه مالی میتواند به عنوان ضمانتی برای انجام قرارداد، پرداخت مطالبات، انجام پروژههای ساخت و ساز و یا ارائه خدمات مورد استفاده قرار گیرد.

هدف اصلی این مقاله بررسی عملکرد این نوع چک است و بررسی کاربردها و معایب آن در معاملات تجاری را در دستور کار قرار میدهد. علاوه بر این، انواع چک تضمینی، مراحل صدور و استفاده از آن، نکات قانونی مربوطه و نکات کلیدی مورد توجه در استفاده از چک امانتی نیز بررسی خواهد شد. با پارمیس همراه باشید.

چک تضمینی

چک تضمینی، یک اسناد بانکی است که توسط بانک یا مؤسسه مالی صادر میشود و به عنوان وثیقهای برای تأمین وجه مورد نیاز در معاملات تجاری یا قراردادها استفاده میشود. این چکها به صورت قانونی و بر اساس قوانین مربوطه کشوری صادر میشوند و به طرف مقابل، که معمولاً یک شخص حقوقی است، اطمینان میدهند که در صورت عدم انجام یا عدم تحقق تعهدات توسط طرف صادرکننده، مبلغ مشخصی توسط بانک پرداخت خواهد شد.

عموماً این چک برای تامین وجه مورد نیاز در قراردادها، پروژههای ساخت و ساز، خدمات، مزایدهها، واریز وجه به حسابهای بانکی، پرداخت وجه تضمین برای ورود به یک بازار جدید و دیگر تعاملات تجاری استفاده میشود. با صدور چک تضمینی، طرف صادر کننده به طرف مقابل اعلام میکند که میزان مشخصی از وجه در دسترس است و در صورت عدم انجام تعهدات، میتواند از این وجه برای جبران خسارت استفاده کند.

بانک یا مؤسسه مالی، پس از صدور چک تضمینی، مسئولیت پرداخت مبلغ مشخص شده در چک را بر عهده میگیرد و در صورت ارائه طرف مقابل و شرایط تعیین شده در چک، وجه را به وی پرداخت میکند. این نوع اسناد بانکی به دلیل قابلیت تبدیل شدن به وجه نقد و قابلیت قانونی قوی، به عنوان یک ابزار قابل اعتماد در معاملات تجاری استفاده میشوند.

کاربرد چک ضامن دار

کاربرد این چک در صنعت تجارت و معاملات تجاری بسیار گسترده است. در زیر، به برخی از کاربردهای اصلی آن اشاره میکنیم:

- تامین وجه در قراردادها: این چک برای تضمین وجه مورد نیاز در قراردادها و تعهدات قراردادی استفاده میشود. با صدور چک اعتباری، طرف صادر کننده میزان مشخصی از وجه را تضمین میکند و در صورت عدم انجام تعهدات، طرف مقابل میتواند از آن وجه جبران خسارت کند.

- پروژههای ساخت و ساز: در صنعت ساخت و ساز، چک تضمین شده به عنوان وثیقهای برای تامین وجه در پروژههای ساخت و ساز استفاده میشود. این وثیقه میتواند برای پوشش هزینههای ساخت، تجهیزات، مصالح، نیروی کار و سایر موارد مربوطه مورد استفاده قرار گیرد.

- مزایدهها: در مزایدهها، همچنین این نوع چک به عنوان نشانهای از جدیت و تعهد طرف شرکتکننده استفاده میشود. شرکت کنندگان معمولاً برای شرکت در مزایده، باید مبلغی به عنوان چک امانتی واریز کنند که در صورت انتخاب شدن به عنوان برنده، این مبلغ به حساب آنها بازگردانده میشود و در غیر این صورت، به صاحب مزایده تعلق میگیرد.

- واریز وجه به حسابهای بانکی: چک تضمین شده برای واریز وجه به حسابهای بانکی استفاده میشود. این میتواند در معاملات تجاری، خرید و فروش ملک، قراردادهای اجاره و سایر موارد است.

- پرداخت مطالبات: در برخی موارد، این چک به عنوان روشی برای پرداخت مطالبات و بدهیهای معوقه استفاده میشود. طرف مدیون میتواند چک اعتباری را به صاحب طرف مقابل بدهد تا وجه مطلوب را دریافت کند و مطمئن شود که بدهی خود را به موقع پرداخت کرده است.

- ورود به بازار جدید: در برخی موارد، برای ورود به بازار جدید یا برقراری روابط تجاری با شرکتها و مؤسسات بزرگ، ارائه چک تضمین شده مورد نیاز است. این اسناد بانکی به صورت وثیقهای برای نشان دادن توانایی مالی و تعهدات قابل اعتماد شرکت صادرکننده استفاده میشوند.

- تضمین اجرای قراردادها: در برخی قراردادها، این چک به عنوان وثیقهای برای تضمین اجرای تعهدات طرف مقابل استفاده میشود. در صورتی که طرف مقابل تعهدات خود را اجرا نکند، صاحب چک تضمینی میتواند از آن استفاده کند و مبلغ مورد نظر را دریافت کند.

استفاده از چک تضمین شده برای تامین وجه و تضمین عملکرد در معاملات تجاری، به طرفها اطمینان میدهد و ریسکهای مالی را کاهش میدهد. با این حال، برای استفاده موثر از چک اعتباری، طرفها باید قوانین و مقررات مربوطه را رعایت کرده و موارد مربوط به صدور، استفاده و تسویه چک اعتباری را به دقت بررسی کنند.

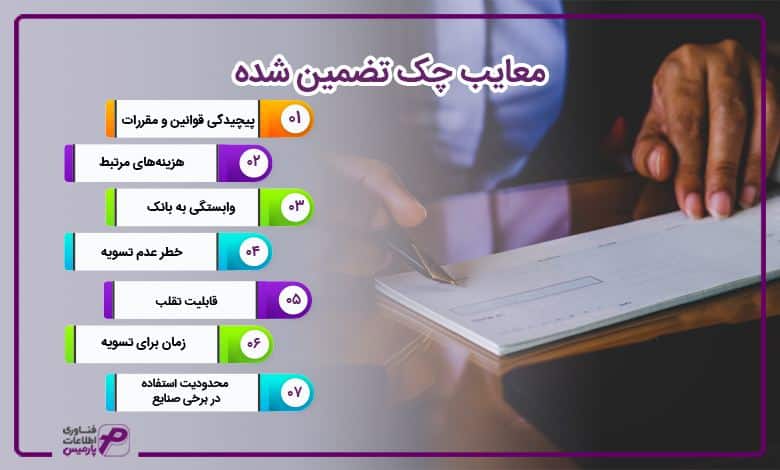

معایب چک تضمین شده

هرچند که این چک به عنوان یک ابزار مالی مورد استفاده قرار میگیرد، اما باید به معایب و محدودیتهای آن نیز توجه کرد. در زیر، به برخی از معایب احتمالی آن اشاره میکنیم:

- پیچیدگی قوانین و مقررات: استفاده از چک تضمین شده نیازمند رعایت قوانین و مقررات دقیق است. فرآیند صدور، استفاده و تسویه چک اعتباری قوانین خاصی را در بر میگیرد و عدم رعایت صحیح آنها میتواند منجر به مشکلات قانونی و مالی شود.

- هزینههای مرتبط: برای صدور این چک، علاوه بر مبلغ مورد نظر، هزینههای مرتبط مانند کارمزد بانکی و هزینههای مربوط به صدور و حفظ چک پرداخت میشود. این هزینهها میتوانند هزینههای اضافی در معاملات تجاری شما را افزایش دهند.

- وابستگی به بانک: برای صدور چک تضمین شده، شما به وابستگی به یک بانک یا مؤسسه مالی نیاز دارید. این به معنای وابستگی شما به شرایط و سیاستهای بانک است و ممکن است به تعداد محدودی بانک یا مؤسسه مالی محدود شوید.

- خطر عدم تسویه: در برخی موارد، ممکن است طرف مقابل تعهدات خود را اجرا نکند و شما مجبور شوید از این چک استفاده کنید. با این حال، در صورتی که طرف مقابل امکان پرداخت وجه را نداشته باشد، هنوز هزینه و زمان لازم برای پیگیری و تسویه این مسئله باید در نظر گرفته شود.

- قابلیت تقلب: همچنین ممکن است مورد سوءاستفاده و تقلب قرار گیرد. در برخی موارد، افراد ممکن است چک تضمینی تقلبی صادر کنند یا از چک اعتباری معتبر دیگران سوءاستفاده کنند. این مسئله میتواند باعث ایجاد مشکلات و سردرگمی در معاملات تجاری شما شود.

- زمان برای تسویه: پرداخت وجه مشخص شده در چک ضامن دار دار ممکن است زمانبر باشد. برای دریافت وجه، شما باید مستندات لازم را تهیه کرده و به بانک مربوطه ارائه دهید. این ممکن است زمان زیادی برده و به تأخیر در دریافت وجه منجر میشود.

- محدودیت استفاده در برخی صنایع: در برخی صنایع، چک ضامن دار ممکن است قابلیت قانونی و مالی کمتری داشته باشد. به عنوان مثال، در صنعت بورس و بازارهای مالی، استفاده از چک امانتی محدودیتهایی دارد و ابزارهای دیگری مانند ضمانتنامه بانکی مورد استفاده قرار میگیرد.

در نهایت، قبل از استفاده از چک امانتی، مهم است که شما به دقت شرایط و قوانین مربوطه را بررسی کنید و از اعتبار و قابلیت پرداخت بانک یا مؤسسه مالی مطمئن شوید. همچنین، در صورت امکان، به مشاوره حقوقی و مالی نیز رجوع کنید تا از انتخاب صحیح و استفاده موثر از چک ضامن دار اطمینان حاصل کنید.

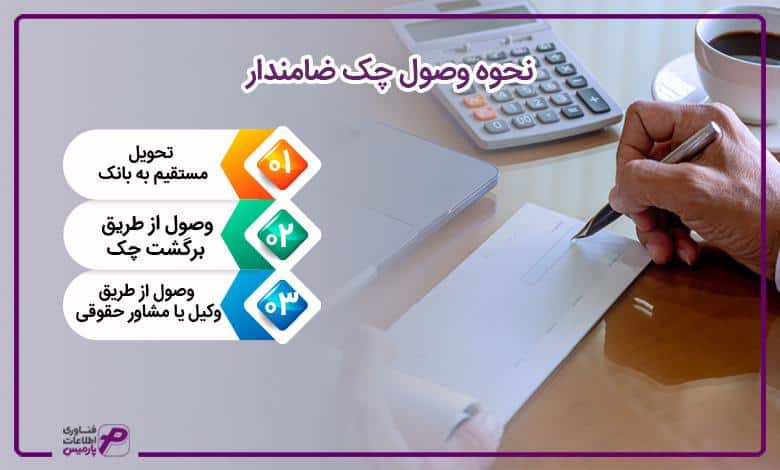

نحوه وصول چک ضامن دار

وصول چک ضامن دار به مرحلهای که مبلغ موجود در چک به حساب شما واریز شود، ممکن است مراحلی را در بر بگیرد. در زیر، روشهای معمول وصول آن را توضیح میدهیم:

- تحویل مستقیم به بانک: شما میتوانید چک امانتی را مستقیماً به بانکی که صادرکننده چک در آن حساب دارد، تحویل دهید. بانک پس از بررسی صحت چک و هویت صاحب حساب، مبلغ موجود در چک را به حساب شما واریز میکند. در این حالت، شما باید مستندات لازم را به همراه داشته باشید (مانند هویت شناسایی، صورت حساب و قراردادهای مربوطه) و شرایط و قوانین بانکی را رعایت کنید.

- وصول از طریق برگشت چک: در صورتی که چک امانتی صادر شده است و طرف صادر کننده اجازه وصول مستقیم به بانک را ندهد، میتوانید چک را به طریق برگشت چک دریافت کنید. در این صورت، شما باید با بانک خود تماس بگیرید و درخواست برگشت چک را ثبت کنید. بانک سپس به صاحب حساب صادرکننده چک اطلاع میدهد و در صورت تایید، مبلغ موجود در چک به حساب شما واریز میشود.

- وصول از طریق وکیل یا مشاور حقوقی: در برخی موارد، ممکن است به دلایلی امکان وصول مستقیم چک امانتی وجود نداشته باشد. در این صورت، شما میتوانید با کمک وکیل یا مشاور حقوقی خود، موضوع را در دادگاه مطرح کنید و از طریق اقدامات قانونی، به وصول آن دست یابید.

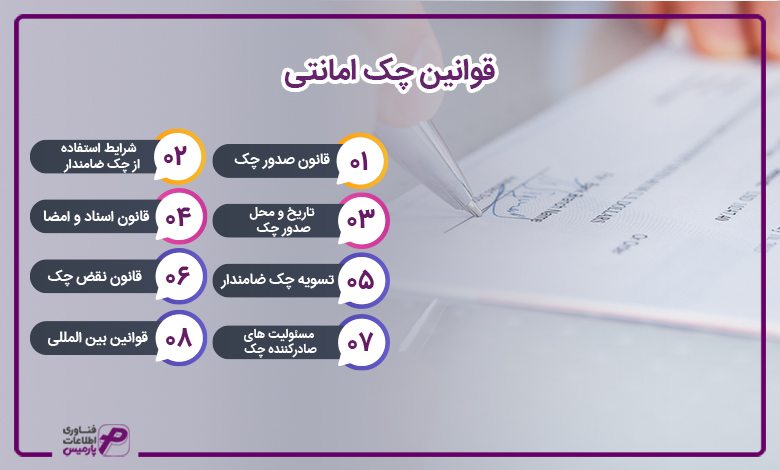

قوانین چک امانتی

قوانین مربوط به چک اعتباری بستگی به قوانین و مقررات هر کشور و نظام حقوقی دارد. در اینجا به طور کلی، برخی اصول و مقررات عمومی مربوط به آن را توضیح میدهیم:

- قانون صدور چک: هر کشور قانونی برای صدور چک اعتباری دارد که شرایط، فرمت و اصول صدور آن را تعیین میکند. برای استفاده موثر از چک ضمانتی، باید به قوانین صدور چک در کشور خود توجه کنید و آنها را رعایت کنید.

- شرایط استفاده از چک ضامن دار: هر چک امانتی شرایط خاصی را باید دارا باشد تا قابلیت قانونی داشته باشد. به طور معمول، باید مبلغ چک به صورت واضح و دقیق درج شده باشد و امضای معتبر و صحیح صادرکننده چک در آن وجود داشته باشد.

- تاریخ و محل صدور چک: چک تضمین شده باید دارای تاریخ و محل صدور مشخص باشد. این اطلاعات میتوانند بر روی چک نوشته شده یا به صورت جداگانه در فرم چک درج شوند.

- قانون اسناد و امضا: قوانین مربوط به اسناد و امضا در کشور شما نیز باید رعایت شود. صحت و اعتبار امضا صادرکننده چک و تطابق آن با امضا نمونه در بانک بسیار مهم است.

- تسویه چک ضامن دار: قوانین مربوط به تسویه چک امانتی شامل مواردی مانند زمان تسویه، مسئولیت ها و تعهدات طرفین میشود. برای تسویه چک ضمانتی، باید مستندات لازم را تهیه کرده و به بانک تحویل بدهید.

- قانون نقض چک: این امر قوانینی را شامل میشود که در صورت عدم پرداخت چک اعتباری توسط صادرکننده، اقدامات حقوقی را تعیین میکند. این قانونها شامل زمانهای مشخص برای اعلام نقض چک، مراحل قضایی و تعیین جریمه یا جریمه مالی برای عدم پرداخت چک است.

- مسئولیت های صادرکننده چک: صادرکننده چک مسئولیتهای قانونی و مالی را نسبت به چک اعتباری باید رعایت کند. این شامل تأمین مبلغ موجود در چک در زمان تسویه، ارائه اطلاعات و مستندات مورد نیاز بانک و رعایت قوانین صدور چک میشود.

- قوانین بین المللی: در صورتی که معاملات شما در حوزه بینالمللی صورت گیرد، قوانین بینالمللی مربوط به چک تضمین شده نیز باید مورد توجه قرار گیرد. قوانین و معاهدات بینالمللی میتوانند قوانین مربوط به صدور، تسویه و نقض چک تضمینی را تنظیم کنند.

در هر صورت، برای داشتن اطلاعات دقیق و کامل درباره قوانین چک امانتی، موارد مربوط به کشور خودتان را بررسی کنید و به مشاوره حقوقی متخصص در این زمینه نیز مراجعه کنید. همچنین، در انجام معاملات تجاری و استفاده از چک ضمانتی، رعایت دقیق قوانین و قراردادهای موجود از اهمیت بالایی برخوردار است.

تفاوت چک تضمینی با چک رمزدار

تفاوت اصلی بین چک وثیقه ایی و چک رمزدار در نوع تضمین و پرداخت آنها وجود دارد. در ادامه، تفاوتهای اصلی بین این دو نوع چک را توضیح میدهیم:

- تضمین مالی: چک وثیقه ایی یک نوع چک است که توسط بانک یا مؤسسه مالی صادر میشود و به صورت مستقیم مبلغ مورد نظر را تضمین میکند. به عبارتی، بانک یا مؤسسه مالی مسئول پرداخت مبلغ موجود در چک ضمانتی به صاحب چک است. در مقابل، چک رمزدار معمولاً توسط صاحب حساب بانکی صادر میشود و پرداخت آن بر اساس موجودی حساب او صورت میگیرد.

- استفاده در معاملات تجاری: چک اعتباری به عنوان ابزاری برای تضمین مبلغ معاملات تجاری استفاده میشود. این نوع چک معمولاً در قراردادها، مزایدهها، مناقصات و تعهدات قانونی به کار میرود. به طور معمول، چک رمزدار برای پرداختهای روزمره مانند پرداخت صورتحسابها، کرایه، هزینههای خرید و خدمات استفاده میشود.

- امکان نقل و انتقال: چک تضمین شده معمولاً قابلیت نقل و انتقال دارد، به این معنی که صاحب چک میتواند آن را به شخص دیگری انتقال دهد و او بتواند از آن استفاده کند. در مقابل، چک رمزدار به صاحب حساب بانکی مربوطه وابسته است و عموماً قابلیت نقل و انتقال مستقیم ندارد.

- امانتداری: بانک یا مؤسسه مالی صادرکننده چک وثیقه ایی باید مبلغ موجود در چک را در هنگام تسویه پرداخت کند. در مقابل، در چک رمزدار صاحب حساب بانکی مسئولیت پرداخت مبلغ چک را بر عهده دارد و بانک به عنوان امانتدار در این مورد دخالتی ندارد.

- احراز هویت: چک تضمین شده عموماً به دلیل صدور توسط بانک یا موسسه مالی و مستندات مورد نیاز، احراز هویت دقیق تری نسبت به صادرکننده و صاحب چک انجام میدهد. این امر امکان تقلب و سوءاستفاده از چک را کاهش میدهد. در چک رمزدار، عموماً هویت صاحب حساب بانکی احراز میشود و برای صدور چک نیاز به مستندات اضافی نیست.

- هزینه و کارمزد: صدور چک اعتباریمعمولاً هزینه و کارمزد بیشتری نسبت به چک رمزدار دارد. این هزینه و کارمزد برای خدمات امانتداری و تضمین مالی ارائه شده توسط بانک یا مؤسسه مالی است. در مقابل، چک رمزدار هزینه کمتری دارد چرا که بانک در آن صورتحساب صاحب حساب را به مبلغ چک بدهکار میکند و خدمات امانتداری اضافی ارائه نمیدهد.

مراحل صدور چک تضمین شده

برای دریافت این چک باید مراحل زیر را دنبال کنیم:

- تماس با بانک یا مؤسسه مالی: ابتدا باید با بانک یا مؤسسه مالی مورد نظر تماس بگیرید و اطلاعات مربوط به صدور چک اعتباری را دریافت کنید. اطلاعات ممکن است شامل نحوه صدور چک، مستندات مورد نیاز، شرایط و هزینههای مربوطه باشد.

- تکمیل فرم صدور چک: برای صدور چک وثیقه ایی، باید فرم مربوطه را از بانک یا مؤسسه مالی دریافت کرده و آن را با دقت تکمیل کنید. فرم ممکن است شامل اطلاعات شخصی، اطلاعات حساب بانکی، مبلغ چک، تاریخ صدور و سایر جزئیات مورد نیاز باشد.

- ارائه مستندات: به عنوان بخشی از فرآیند صدور چک امانتی، شما باید مستندات مورد نیاز را به بانک یا مؤسسه مالی ارائه دهید. این مستندات ممکن است شامل کپی کارت ملی یا پاسپورت، کارت بانکی، مدارک شرکت (در صورت لزوم) و سایر مستندات مورد نیاز باشد. همچنین، برخی از بانکها ممکن است نیاز به امضای قراردادهای اضافی یا ارائه ضمانتنامه داشته باشند.

- پرداخت هزینه و کارمزد: بعد از تکمیل فرم صدور چک و ارائه مستندات مورد نیاز، باید هزینه و کارمزد صدور چک را به بانک یا مؤسسه مالی پرداخت کنید. مبلغ هزینه و کارمزد معمولاً بر اساس مبلغ چک و سیاست هر بانک یا مؤسسه مالی متفاوت است.

- دریافت چک ضامن دار: پس از تکمیل مراحل قبلی و پرداخت هزینه، بانک یا مؤسسه مالی چک وثیقه ایی را برای شما صادر میکند. چک تضمینی شامل اطلاعات صادرکننده، مبلغ چک، نام صاحب چک و تاریخ صدور است.

- استفاده از چک وثیقه ایی: شما میتوانید چک امانتی را به عنوان ابزاری برای تضمین مبلغ مورد نظر در معاملات تجاری استفاده کنید. معمولاً در قراردادها، مناقصات، مزایدهها و تعهدات قانونی از چک ضمانتی استفاده میشود. در صورت عدم تسویه معامله یا عدم انجام تعهدات مشخص شده، صاحب چک میتواند به بانک یا مؤسسه مالی مربوطه مراجعه کرده و مبلغ موجود در چک را دریافت کند.

- حفظ امانتداری چک ضامن دار: در صورتی که شما صاحب چک تضمین شده هستید، باید آن را بهطور امانتدارانه نگهداری کنید. در صورت گم شدن یا دزدیده شدن چک ضمانتی، باید به سرعت به بانک یا مؤسسه مالی مراجعه کرده و موضوع را گزارش دهید تا اقدامات لازم صورت گیرد.

- تسویه وصول چک وثیقه ایی: در صورتی که شما دریافت کننده چک اعتباری هستید، برای وصول مبلغ چک باید به بانک خود مراجعه کنید و درخواست وصول آن را ارائه دهید. بانک سپس مبلغ موجود در چک را به حساب شما واریز خواهد کرد. توجه داشته باشید که ممکن است بانک کارمزدی بابت وصول چک دریافت کند.

جمع بندی

چک تضمینی یک نوع چک است که توسط بانک یا مؤسسه مالی صادر میشود. این نوع چک برای تضمین مبلغ معاملات تجاری استفاده میشود. در چک ضامن در ، بانک یا مؤسسه مالی صادرکننده مسئول پرداخت مبلغ چک به صاحب آن است. برای صدور چک ضمانتی، نیاز است مستندات مورد نیاز را به بانک یا مؤسسه مالی ارائه دهید و هزینه و کارمزدی برای صدور آن دریافت میشود.

سوالات متداول

بله، چک ضمانتی قابلیت نقل و انتقال دارد. به عبارت دیگر، صاحب چک میتواند آن را به شخص دیگری انتقال دهد و او بتواند از آن استفاده کند.

بله، برای صدور چک ضامن دار شما باید مستندات مورد نیاز را به بانک یا مؤسسه مالی ارائه دهید. مستندات ممکن است شامل کپی کارت ملی یا پاسپورت، کارت بانکی، مدارک شرکت (در صورت لزوم) و سایر مستندات مورد نیاز باشد.آیا چک ضمانتی قابل نقل و انتقال است؟

آیا برای صدور چک ضمانتی نیاز به ارائه مستندات خاصی است؟