مالیات حقوق به عنوان یکی از مهمترین منابع مالیاتی مستقیم، سهمی از درآمد کارکنان است که به منظور تأمین هزینههای عمومی جامعه و برقراری عدالت اقتصادی کسر میشود. خوشبختانه در سال جاری به دلیل افزایش چشمگیر سقف معافیتها، میزان مالیات پرداختی توسط بخش بزرگی از جامعه شاغلین به شکل محسوسی کمتر شده است که این موضوع اهمیت دقت در محاسبه مالیات حقوق 1405 را دوچندان میکند.

سقف معافیت مالیات حقوق 1405 با افزایش نسبت به سال گذشته، به مبلغ 40,000,000 تومان ماهانه (معادل 480,000,000 تومان سالانه) رسیده است که مزیتی بزرگ برای تمامی شاغلین محسوب میشود. بر اساس این قانون، مبالغ مازاد بر این سقف با نرخهای 10 تا 30 درصد مشمول مالیات میشوند. منطق حاکم بر فرمول محاسبه مالیات حقوق پلکانی به این گونه است که نرخهای بالاتر صرفاً به بخش اضافهتر از سقف هر پله تعلق میگیرد و اغلب افراد در این مورد دچار مشکل میشوند. برای آشنایی با جزئیات طبقهبندیهای جدید و تسلط بر فرمولهای محاسبه مالیات حقوق سال 1405، در ادامه این مطلب همراه تیم محتوایی پارمیس باشید.

اهمیت محاسبه مالیات حقوق در سال 1405

شفافیت مالی در هر سازمانی از بخش حقوق و دستمزد آغاز میشود. دقت در محاسبه مالیات حقوق 1405 نیز به عنوان شاخصی از نظم مالی شرکت شما شناخته میشود. سازمان امور مالیاتی بر اساس بخشنامه های مالیات حقوق 1405، نظارت سختگیرانهای بر گزارشهای ارسالی دارد. کوچکترین خطا در محاسبات میتواند منجر به جریمه عدم پرداخت مالیات حقوق شود که بار مالی اضافه برای مجموعه شما ایجاد خواهد کرد. بهرهگیری از زیرساختهای مدرن و محاسبه مالیات حقوق خودکار، مانند نرم افزار حسابداری یکپارچه متصل به نرم افزار حقوق و دستمزد، راهکاری هوشمندانه برای کاهش این ریسکها و افزایش ضریب اطمینان در گزارشهای دورهای است.

عواقب و جریمه عدم محاسبه و پرداخت مالیات حقوق

طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، عدم کسر یا پرداخت بهموقع مالیات حقوق، جریمهای معادل ۱۰ درصد مالیات پرداختنشده و ۲.۵ درصد جریمه دیرکرد به ازای هر ماه را به همراه دارد؛ آگاهی دقیق از این قوانین برای جلوگیری از ضررهای مالی سنگین، از اولویتهای حیاتی مدیران مالی است.

همچنین در نظر داشته باشید که با داشتن یک نرم افزار حقوق و دستمزد دقیق، مالیات ها بصورت خودکار محاسبه و پرداخت خواهد شد.

تاثیر محاسبات درست بر رضایت شغلی پرسنل

اعتماد کارمندان به سیستم مالی شرکت، پایه و اساس بهرهوری آنهاست. زمانی که مالیات بر درآمد کارکنان بهطور شفاف و دقیق کسر میشود، پرسنل احساس میکنند که حقوق مادی آنها محترم شمرده شده است. ارائه فیش حقوقی آنلاین که تمام جزئیات کسورات مالیاتی و بیمه را به وضوح نمایش دهد، از بروز سوء تفاهمات احتمالی جلوگیری میکند.

اشتباهاتی که از محاسبات دستی اشتباه ناشی میشوند، معمولاً تصویر حرفهای مجموعه را نزد نیروی انسانی تخریب میکنند. شما با سیستمی کردن این فرآیند، پیام صریحی مبنی بر اهمیت دقت و انصاف در سازمان به همکاران خود ارسال میکنید.

علاوه بر این، طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، عدم کسر یا پرداخت بهموقع مالیات حقوق، جریمهای معادل ۱۰ درصد مالیات پرداختنشده و ۲.۵ درصد جریمه دیرکرد به ازای هر ماه را به همراه دارد؛ آگاهی دقیق از این قوانین برای جلوگیری از ضررهای مالی سنگین، از اولویتهای حیاتی مدیران مالی است.

چالشهای محاسبه مالیات حقوق

- تغییرات مداوم قوانین و بخشنامهها: بهروزرسانی سالانه سقف معافیتهای مالیاتی و نرخهای پلکانی در قانون بودجه که نیاز به دقت لحظهای دارد.

- تشخیص اقلام مشمول و غیرمشمول: چالش تفکیک دقیق مزایای رفاهی و انگیزشی (مانند حق مسکن و بن خواروبار) از موارد مشمول مالیات طبق آخرین آخرین آرای دیوان عدالت اداری.

- محاسبه مالیات قراردادهای خاص: پیچیدگی محاسبات مربوط به پرسنل دو شغله، قراردادهای ساعتی یا تسویه حسابهای میاندوره که مستعد جریمههای سنگین مالیاتی هستند.

تغییرات کلیدی قوانین مالیاتی در سال 1405

قوانین و بخشنامههای مالیاتی بهصورت سالانه و با تصویب قانون بودجه تغییر میکنند؛ تغییراتی که آگاهی از آنها برای جلوگیری از جرائم سنگین، به یک ضرورت برای هر کسبوکاری تبدیل شده است. در سال جاری، بخشنامههای ارسالی با تمرکز بر تفکیک دقیق حقوق و مزایای مستمر و غیرمستمر تدوین شدهاند تا ابهامات موجود در محاسبات و تفسیرهای سلیقهای به حداقل برسد.

مبنای قانونی محاسبات حقوق سال ۱۴۰۵: فرآیند پایش، محاسبه و کسر مالیات بر درآمد حقوق، متأثر از تغییرات سالانه سند مالی کشور است. با تصویب قطعی و ابلاغ نهایی «قانون بودجه سال ۱۴۰۵ کل کشور» در اسفند 1404 و پیرو آن ابلاغ بخشنامههای اجرایی سازمان امور مالیاتی، تکالیف مودیان و کارفرمایان برای سال جاری به طور کامل مشخص شده است. عدم تطبیق دقیق سیستمهای حسابداری با این مصوبات نهایی، ریسک جریمههای غیرقابلبخشش ماده ۱۹۹ قانون مالیاتهای مستقیم را به همراه خواهد داشت.

مهمترین تغییرات مالیات حقوق در سال ۱۴۰۵ (بر اساس قانون بودجه ابلاغی)

- جهش ۶۶ درصدی سقف معافیت مالیاتی (ماده ۸۴ اصلاحی)

- جدول پلههای مالیاتی ۶ گانه (ماده ۸۵ اصلاحی)

- معافیت جدید عیدی و مزایای رفاهی غیرنقدی

- یکپارچهسازی و پایش هوشمند لیستها

سقف معافیت مالیات حقوق 1405 و جدول پلکانی

تعیین سقف معافیت مالیات حقوق 1405 اولین قدم برای شروع محاسبات سالانه است. دولت با در نظر گرفتن تورم و سطح معیشت، مبلغ 40 میلیون تومان ماهانه را به عنوان سقف حقوق معاف از مالیات مشخص کرده که مبالغ مازاد بر آن، مشمول نرخهای پلکانی میشوند.

جزئیات بخشنامه جدید مالیات بر درآمد کارکنان

بخشنامه ابلاغی برای سال جدید با هدف انطباق توان مالی حقوقبگیران با شرایط اقتصادی، تغییراتی را در جدول مالیات حقوق سال 1405 اعمال کرده است. مهمترین رکن این قانون، افزایش سقف معافیت پایه است که بخش بزرگی از دغدغههای معیشتی کارکنان را پوشش میدهد.

بهرهمندی صحیح از معافیتهای ماده 84 قانون مالیاتهای مستقیم به این معناست که شما بهعنوان مدیر مالی، باید ساختار تعیین حقوق و ترکیب مزایای پرداختی را بر اساس پلههای جدید بازنگری و تدوین کنید؛ این نظارت راهبردی به واحد حسابداری اجازه میدهد تا مبالغ را به درستی در سیستمها اعمال کرده و محاسبات نهایی را دقیقاً مطابق با ارقام مصوب انجام دهد. این جدول بر اساس سیستم تصاعدی تنظیم شده و نرخهای مالیاتی تنها به مازاد درآمد در هر پله تعلق میگیرد.

جدول محاسبه مالیات حقوق 1405

طبقه مالیاتی |

بازه درآمد ماهانه (تومان) |

نرخ مالیات |

1 |

تا 40 میلیون |

0 درصد (معاف) |

2 |

40 تا 80 میلیون |

10 درصد |

3 |

80 تا 100 میلیون |

15 درصد |

4 |

100 تا 120 میلیون |

20 درصد |

5 |

120 تا 140 میلیون |

25 درصد |

6 |

بالاتر از 140 میلیون |

30 درصد |

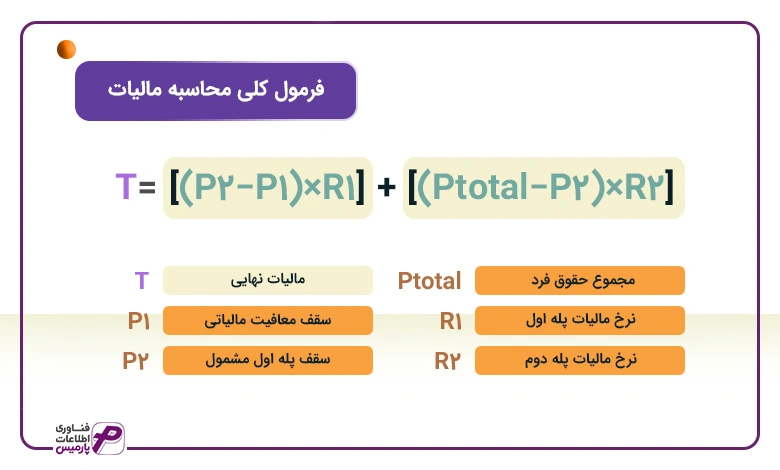

فرمول کلی محاسبه مالیات و مثالی واقعی اعمال معافیتها

فرض کنید در فرآیند محاسبه مالیات حقوق ۱۴۰۵، با کارمندی مواجه هستید که مجموع دریافتی مشمول مالیات او ۹۰ میلیون تومان در ماه است. برای استخراج عدد نهایی، ابتدا سقف معافیت (۴۰ میلیون تومان) را کسر کرده و مانده را در پلههای قانونی قرار میدهیم.

فرمول کلی محاسبه مالیات برای این شخص به صورت زیر خواهد بود

T = [(P2−P1) × R1] + [(Ptotal−P2) × R2]

- T: مالیات نهایی

- P1: سقف معافیت مالیاتی (۴۰ میلیون تومان)

- P2: سقف پله اول مشمول مالیات (۸۰ میلیون تومان)

- Ptotal: مجموع حقوق فرد (۹۰ میلیون تومان)

- R1: نرخ مالیات پله اول (۱۰ درصد)

- R2: نرخ مالیات پله دوم (۱۵ درصد)

مراحل محاسبه

- پله اول (معاف): تا ۴۰ میلیون تومان، مالیات برابر با ۰ تومان است.

- پله دوم (۱۰٪): برای مابهتفاوت ۴۰ تا ۸۰ میلیون تومان (یعنی ۴۰ میلیون تومان)، مبلغ ۴ میلیون تومان مالیات تعلق میگیرد.

- پله سوم (۱۵٪): برای مابهتفاوت ۸۰ تا ۹۰ میلیون تومان (یعنی ۱۰ میلیون تومان)، مبلغ ۱.۵ میلیون تومان مالیات تعلق میگیرد.

با این حساب، مالیات نهایی این فرد ۵ میلیون و ۵۰۰ هزار تومان است که باید پیش از ارسال لیست مالیات حقوق در سامانه مربوطه ثبت شود. دقت در این اعداد از تضییع حقوق پرسنل و جریمههای سنگین مالیاتی برای کسبوکار شما جلوگیری میکند.

اقلام معاف از مالیات حقوق و دستمزد

شناخت معافیتها راهکاری قانونی برای مدیریت بهینه هزینههای پرسنلی است. طبق قانون کار و تامین اجتماعی، برخی از ردیفهای پرداختی به کارکنان ماهیت معیشتی یا رفاهی دارند و نباید مشمول کسر مالیات شوند. آگاهی از این موارد در زمان محاسبه مالیات حقوق 1405، از پرداخت مبالغ اضافی توسط پرسنل جلوگیری کرده و رضایت عمومی را افزایش میدهد.

لیست کامل مزایای رفاهی و انگیزشی معاف

در ادامه، اقلامی که تحت عنوان مزایای رفاهی و انگیزشی طبق بخشنامههای جدید (از جمله رای هیئت عمومی دیوان عدالت اداری) مشمول مالیات حقوق نیستند، آورده شده است:

ردیف |

نوع مزایا |

وضعیت معافیت |

ملاحظات قانونی |

1 |

کمک هزینه مسکن |

معاف |

طبق رای دیوان، جزو مزایای رفاهی محسوب میشود. |

2 |

بن خواروبار |

معاف |

مشمول مالیات بر درآمد حقوق نمیباشد. |

3 |

حق اولاد |

معاف |

بر اساس ماده ۹۱ قانون مالیاتهای مستقیم. |

4 |

ایاب و ذهاب |

معاف |

به شرطی که به عنوان مزایای نقدی رفاهی پرداخت شود. |

5 |

حق لباس و پوشاک |

معاف |

در زمره هزینههای رفاهی پرسنل قرار دارد. |

6 |

حق غذا |

معاف |

از مصادیق بارز مزایای انگیزشی و رفاهی. |

7 |

حق سنوات |

معاف |

در زمان تسویه یا پرداخت علیالحساب، کاملاً معاف است. |

8 |

عیدی و پاداش سالانه |

معاف تا سقف مشخص |

معاف تا سقف یکدوازدهم معافیت سالانه موضوع ماده ۸۴. |

9 |

هزینه درمان و بیمه |

معاف |

مبالغ پرداختی بابت بیمه درمان پرسنل و افراد تحت تکفل. |

10 |

فوق العاده ماموریت |

معاف |

مشروط به رعایت ضوابط ماده ۹۱ (فاصله ۵۰ کیلومتر یا توقف شبانه). |

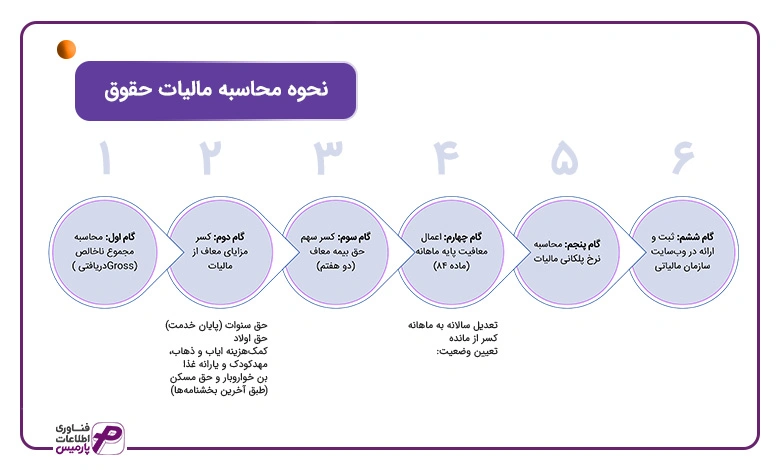

آموزش گام به گام نحوه محاسبه مالیات حقوق

یادگیری منطق محاسبات مالیاتی به شما کمک میکند تا علاوه بر نظارت بر جریانهای نقدی، در زمان بروز مغایرتهای سیستمی، بهسرعت خطا را شناسایی کنید. برای محاسبه دقیق مالیات حقوق، این مراحل را دنبال کنید:

- گام اول: محاسبه مجموع ناخالص دریافتی (Gross)

- گام دوم: کسر مزایای معاف از مالیات

- گام سوم: کسر سهم حق بیمه معاف (دو هفتم)

- گام چهارم: اعمال معافیت پایه ماهانه (ماده ۸۴)

- گام پنجم: محاسبه نرخ پلکانی مالیات

- گام ششم: ثبت و ارائه در وبسایت سازمان مالیاتی

گام اول: محاسبه مجموع ناخالص دریافتی (Gross)

ابتدا تمامی اقلام پرداختی به کارمند در ماه مورد نظر را جمع بزنید. این مبالغ شامل حقوق پایه، بن خواروبار، حق مسکن، اضافهکاری، نوبتکاری، حق اولاد و سایر مزایای مستمر و غیرمستمر میشود.

گام دوم: کسر مزایای معاف از مالیات

در این مرحله، باید اقلامی که طبق قانون (ماده ۹۱ ق.م.م و آرای دیوان) معاف هستند را از مجموع ناخالص کسر کنید. مهمترین این موارد عبارتند از:

- حق سنوات (پایان خدمت)

- حق اولاد

- کمکهزینه ایاب و ذهاب، مهدکودک و یارانه غذا

- بن خواروبار و حق مسکن (طبق آخرین بخشنامهها)

گام سوم: کسر سهم حق بیمه معاف (دو هفتم)

طبق بخشنامههای سازمان امور مالیاتی، معادل 72 از حق بیمه سهم کارگر (که ۷ درصد است) از شمول مالیات معاف است. این مبلغ را از مانده مرحله قبل کسر کنید تا به «درآمد مشمول مالیات» نزدیک شوید.

گام چهارم: اعمال معافیت پایه ماهانه (ماده ۸۴)

هر سال در قانون بودجه، مبلغی به عنوان «سقف معافیت مالیاتی سالانه» تعیین میشود که پایه اصلی محاسبات شماست. برای استفاده از این معافیت در لیست مصوب ماهانه، باید به ترتیب زیر عمل کنید:

- تعدیل سالانه به ماهانه: مبلغ معافیت سالانه مصوب را بر عدد ۱۲ تقسیم کنید تا سقف معافیت مجاز برای یک ماه مشخص شود.

- کسر از مانده: این عدد را از حاصل مرحله قبل (درآمد پس از کسر بیمه معاف) کسر کنید.

- تعیین وضعیت: اگر درآمد کارمند پس از طی مراحل قبلی، کمتر یا مساوی این سقف معافیت ماهانه باشد، مالیات او «صفر» خواهد بود. در غیر این صورت، باقیمانده مبلغ به عنوان «درآمد مشمول مالیات نهایی» وارد پلههای محاسبه در گام پنجم میشود.

گام پنجم: محاسبه نرخ پلکانی مالیات

عدد نهایی مرحله چهارم را در جدول مالیاتی همان سال قرار دهید. توجه داشته باشید که مالیات حقوق به صورت پلکانی محاسبه میشود؛ یعنی مازاد درآمد در هر پله، با نرخ همان پله (مثلاً ۱۰٪، ۱۵٪ یا ۲۰٪) محاسبه میگردد.

گام ششم: ثبت و ارائه در وبسایت سازمان مالیاتی

پس از نهایی شدن محاسبات و تایید مدیر مالی، اطلاعات باید در وبسایت رسمی سازمان امور مالیاتی بارگذاری شود.

- ورود به سامانه: به سامانه مالیات بر درآمد حقوق (salary.tax.gov.ir) مراجعه کرده و لیست حقوق ماهانه را در قالب فایلهای الکترونیکی (یا ثبت بهصورت موردی) ارسال کنید.

- انطباق هوشمند: پیش از ارسال نهایی، حتماً «درآمد مشمول مالیات» و «مبلغ بیمه سهم کارگر» را با لیست ارسالی به سازمان تامین اجتماعی مطابقت دهید. سیستمهای نظارتی سازمان مالیاتی به صورت خودکار دادههای این دو سازمان را با هم مقایسه میکنند؛ هرگونه مغایرت در مبالغ ناخالص یا مزایای مشمول، میتواند منجر به رد هزینه حقوق در دفاتر قانونی و صدور جریمههای سنگین (موضوع ماده ۱۹۷ و ۱۹۹ ق.م.م) شود.

- مهلت قانونی: دقت داشته باشید که حداکثر تا پایان ماه بعد فرصت دارید تا لیست را ارسال و قبض مالیاتی صادر شده را پرداخت کنید.

مزایای استفاده از نرمافزار برای محاسبات مالیاتی

گذر از روشهای سنتی و دستی به سمت تکنولوژیهای مدرن، یک انتخاب نیست بلکه یک ضرورت است. انجام محاسبه مالیات حقوق 1405 بهصورت دستی بسیار زمانبر و مستعد خطاهای انسانی است. استفاده از نرمافزار حسابداری ابری این فرصت را به شما میدهد که در هر زمان و مکانی، به دادههای مالی دسترسی داشته باشید و محاسبات را با آخرین نرخهای مصوب دولتی هماهنگ کنید. این ابزارها تضمین میکنند که تمام خروجیها با استانداردهای گزارشگری جدید مطابقت دارند.

چرا محاسبات سیستمی از بروز جریمه جلوگیری میکند

الگوریتمهای هوشمند در نرمافزارهای تخصصی بهگونهای طراحی شدهاند که تمامی سقفها و پلههای مالیاتی را بهطور خودکار کنترل میکنند. با استفاده از این سیستمها، احتمال رد شدن لیستهای مالیاتی به دلیل اشتباهات نگارشی یا محاسباتی به صفر میرسد.

سیستم تمام مزایای مشمول و غیرمشمول را بر اساس آخرین بخشنامهها دستهبندی کرده و خروجی نهایی را آماده ارسال به سامانههای دولتی میکند. این موضوع امنیت روانی بالایی برای مدیران فراهم میآورد تا بدون نگرانی از عواقب قانونی، بر رشد کسبوکار خود تمرکز کنند.

همچنین در نظر داشته باشید که میتوانید با انتخاب یک نرم افزار حسابداری با کیفیت مانند نرم افزار حسابداری یکپارچه پارمیس استار ، فرایند محاسبه مالیات و دیگر موارد از جمله بیمه، سنوات و … را خودکار انجام داده و با خیال راحت به دیگر امور خود رسیدگی کنید.

جمعبندی و ضرورت دقت در تکالیف مالیاتی

انجام به موقع و صحیح تکالیف مالیاتی، بسیار مهم و حیاتی است. محاسبه مالیات حقوق 1405 بخش مهمی از این تکالیف را تشکیل میدهد که نیازمند دانش بروز و ابزارهای کارآمد است. خطا در این حوزه میتواند علاوه بر بار آوردن خسارات مالی، اعتبار برند شما را نزد مراجع قانونی و کارکنان به خطر بیندازد.

توصیه ما این است که با بهرهگیری از تکنولوژیهای پیشرفته، برای مثال نر ما و مشاوره با متخصصان، فرآیند مالی خود را بیمه کنید.

سوالات متداول درباره محاسبه مالیات حقوق و دستمزد

۱. آیا مزایای رفاهی (بن، حق مسکن و خواربار) در سال ۱۴۰۵ مشمول مالیات هستند؟

بله؛ طبق ضوابط قانون بودجه ۱۴۰۵، تمام پرداختیها به کارکنان (شامل حقوق پایه و مزایای مستمر و غیرمستمر) با هم تجمیع شده و پس از کسر سقف معافیت ماهانه (۴۰ میلیون تومان)، مابقی طبق جدول پلکانی مشمول مالیات میشود.

۲. وضعیت معافیت مالیاتی عیدی و پاداش پایان سال در سال ۱۴۰۵ چگونه است؟

عیدی سالانه طبق قانون، به میزان «یکدوازدهم سقف معافیت مالیاتی سالانه» معاف از مالیات است. با توجه به سقف ۴۸۰ میلیون تومانی سالانه، مبلغ ۴۰ میلیون تومان از عیدی کارگران در سال ۱۴۰۵ معاف و مازاد آن مشمول مالیات خواهد بود.

۳. اگر شخصی از دو محل حقوق دریافت کند، سقف معافیت چگونه اعمال میشود؟

معافیت مالیاتی ماهانه (۴۰ میلیون تومان) تنها در «محل کار اصلی» که کارمند اعلام میکند اعمال میشود. حقوق دریافتی از محل کار دوم بدون لحاظ معافیت، از نرخ اولین پله مالیاتی (۱۰ درصد) مشمول محاسبه میگردد.

۴. جریمه عدم ارسال به موقع لیست مالیات حقوق در سامانه چقدر است؟

عدم تسلیم لیست در موعد مقرر (پایان ماه بعد)، مشمول جریمه غیرقابل بخشودگی معادل ۲ درصد حقوق پرداختی است. همچنین در صورت عدم پرداخت مالیات متعلق، جریمهای معادل ۱۰ درصد مالیات بر ذمه و ۲.۵ درصد به ازای هر ماه تأخیر لحاظ میشود.

۵. آیا حق بیمه سهم کارگر از درآمد مشمول مالیات کسر میشود؟

بله؛ بر اساس ماده ۱۳۷ قانون مالیاتهای مستقیم و بخشنامههای سازمان امور مالیاتی، حق بیمه پرداختی سهم کارگر (۷ درصد) جزو هزینههای قابل قبول بوده و پیش از محاسبه مالیات، از درآمد مشمول مالیات فرد کسر میگردد.