از موارد بسیار مهم یا بهتر است بگوییم بهترین مورد در ارزیابی شرکتها، سود آنها میباشد که نشان دهنده عملکرد خوب شرکت است. سود خوب باعث میشود، سهامداران با خیال راحت در شرکت سرمایهگذاری کننند، تعداد بیشتری از سهامداران بخواهند در شرکت سرمایهگذاری کنند و همچنین بانکها، تامینکنندگان و غیره در زمان وامدهی، آسانتر، سریعتر و با خیال آسودهتر، این وامها را پرداخت میکنند.

اما موضوعی که مهم است این است که این سود باید همیشگی باشد. منظور از همیشگی آن است که به دلیل فروش دارایی، فروش خدمات یا جنسی که در حوزه فعالیت شرکت نیست نباشد. در این مقاله در مورد سود غیرعملیاتی، فرمول آن، تفاوت سود عملیاتی و غیرعملیاتی و همچنین مزایا و معایب تفکیک سود عملیاتی و غیر عملیاتی صحبت خواهیم کرد.

ارتباط سود عملیاتی با نرمافزار حسابداری در این است که نرمافزارهای حسابداری با ثبت، دستهبندی و تحلیل دادههای مالی به مدیران کمک میکنند تا هزینههای عملیاتی را کنترل کرده و درآمدها را بهینهسازی کنند. این نرمافزارها گزارشهای دقیقی از درآمدها، هزینهها و سود عملیاتی ارائه میدهند که به تصمیمگیری بهتر برای بهبود عملکرد مالی شرکت کمک میکند.

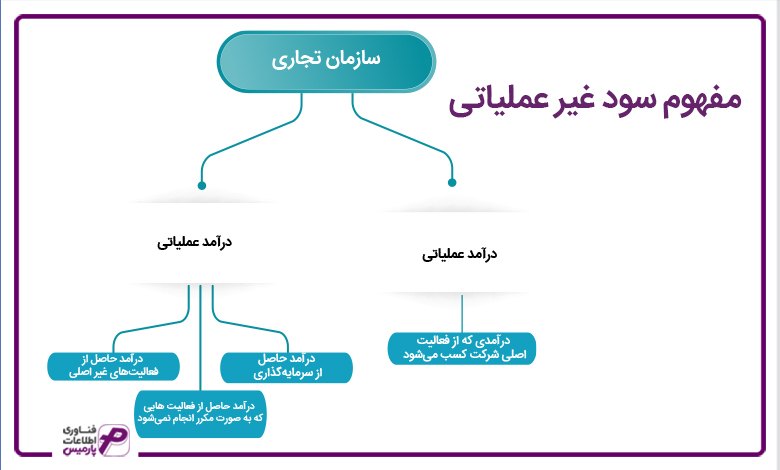

سود غیر عملیاتی درآمدی است که یک سازمان تجاری از فعالیتهایی غیر از فعالیت اصلی آن کسب میکند. به بیان دیگر سود غیر عملیاتی که در صورت سود و زیان واحد تجاری میآید، منشا آن از فعالیتهای اصلی واحد تجاری نیست.

برای مثال فرض کنید شرکتی، تولید کننده نرمافزار حسابداری است؛ پس کار اصلی آن فروش نرمافزار میباشد اما در کنار آن گاهی، رایانههای مشتریان را از نظر سخت افزاری تعمیر میکنند که این فعالیت، جزء فعالیت اصلی شرکت به حساب نمیآید و درآمد کسب شده را غیر عملیاتی مینامند.

در صورتهای مالی تقریبا تنها عاملی که توسط افراد ذینفع چه داخلی و چه خارجی مورد بررسی و تحلیل قرار میگیرد، سود است به خصوص اشخاصی که آگاهی چندانی نسبت به مسائل مالی ندارند.

اما مشکل اینجاست که سود کسب شده توسط شرکت ممکن است ارتباط چندانی با عملکرد اصلی شرکت نداشته باشید و در سالهای بعد این سود تکرار نشود. سودهایی مانند فروش دارایی، درآمد حاصل از فروش سهام(برای شرکتهای سهامی)، درآمد کسب شده از فعالیتهایی که به یکباره و به صورت شانسی اتفاق افتاده است و غیره.

بیایید نحوه محاسبه سود یا هزینه غیر عملیاتی را بررسی کنیم، که معمولاً در پایین صورت سود و زیان و بعد از سود عملیاتی نشان داده می شود. در زیر بیان میکنیم که چگونه درآمد یا هزینه غیر عملیاتی به دست میآید اما به این نکته توجه داشته باشید که سود یا زیان عملیاتی در هر بنگاه تجاری میتواند متفاوت باشد، حتی موسسات تجاری که در یک صنعت مشغول به فعالیت هستند.

سود یا زیان غیر عملیاتی خالص = سود خالص(درآمد سهام) – زیان های ناشی از کاهش ارزش دارایی ها + سود حاصل از فروش سرمایه گذاری در اوراق + سود ناشی از معاملات ارزی + سود ناشی از رویدادهای یک بار اتفاق افتاده + سود ناشی از رویدادهای تکرار شونده

در مثال زیر سود غیر عملیاتی را به دست آورید؟

درآمد |

750000 |

بهای تمام شده کمال رفته |

500000 |

هزینه تبلیغات |

50000 |

سود عملیاتی |

200000 |

سود حاصل از فروش دارایی |

20000 |

هزینه مالیات |

40000 |

سود قبل از مالیات |

180000 |

مالیات بر درآمد |

30000 |

سود خالص |

150000 |

سود غیر عملیاتی |

؟ |

سود غیر عملیاتی= سود خالص – سود عملیاتی + هزینه بهره + مالیات بر درآمد

سود غیر عملیاتی = 150000 – 200000 + 40000 + 30000 = 20000

حال اگر به فرمول بالا دقت کنید متوجه میشوید که برای به دست آوردن سود غیر عملیاتی، فرمول به دست آوردن سود خالص را به صورت برگشتی محاسبه کردیم.

عمدهترین فعالیتهای خردهفروشیها، خرید و فروش کالا است که نیاز به نقدینگی فراوان و داراییهای نقدی دارد. گاهی اوقات، یک خرده فروش انتخاب می کند که پول نقد بیکار خود را در دست سرمایه گذاری کند تا پول خود را به کار بیندازد. اگر یک فروشگاه خرده فروشی 10000000 تومان در بازار سهام سرمایه گذاری کند و در یک دوره یک ماهه 5٪ سود سرمایه به دست آورد، 500000 تومان (10000 تومان * 0.05) درآمد غیر عملیاتی در نظر گرفته می شود.

وقتی شخصی تصمیم میگیرد این شرکت خرده فروشی را تجزیه و تحلیل کند، 500000 تومان به عنوان درآمد تخفیف داده میشود، زیرا نمیتوان به عنوان درآمد مداوم در دراز مدت به آن اعتماد کرد. از طرف دیگر، اگر یک شرکت فناوری یکی از بخشهای خود را به قیمت 400 میلیون تومان نقد و سهام بفروشد یا از بین برود، درآمد حاصل از فروش به عنوان درآمد غیرعملیاتی در نظر گرفته میشود.

اگر شرکت فناوری در یک سال 1 میلیارد تومان درآمد کسب کند، به راحتی میتوان دریافت که 400 میلیون تومان اضافی، درآمد شرکت را تا 40 درصد افزایش میدهد. از نظر یک سرمایه گذار، افزایش شدید درآمد مانند این، شرکت را گزینه بسیار جذابی برای سرمایهگذاران است. با این حال، از آنجایی که فروش را نمیتوان تکرار کرد، نمیتوان آن را درآمد عملیاتی در نظر گرفت و باید از تجزیه و تحلیل عملکرد حذف شود.

برای ارزیابی عملکرد واقعی یک شرکت، متمایز کردن اینکه چه درآمدی از عملیات روزانه کسب و کار و فعالیت اصلی شرکت ایجاد شده است و همچنین چه درآمدی از راه های دیگر به دست آمده است، مهم است. به همین دلیل است که شرکتها موظفند درآمدهای غیرعملیاتی را جدا از درآمد عملیاتی افشا کنند. درآمد عملیاتی یک رقم حسابداری است که مقدار سود حاصل از عملیات یک کسب و کار را پس از کسر هزینه های عملیاتی مانند دستمزد، استهلاک و بهای تمام شده کالای فروخته شده (COGS) اندازه گیری میکند.

به طور خلاصه، اطلاعاتی را در مورد میزان درآمدی که از طریق فعالیت های تجاری عادی و جاری شرکت به سود تبدیل شده است، در اختیار علاقه مندان قرار میدهد. درآمد عملیاتی در صورت سود و زیان ثبت میشود. در انتهای صورت سود و زیان، زیر سود عملیاتی ، درآمد غیرعملیاتی باید ظاهر شود، که به سرمایه گذاران کمک میکند تا بین این دو تمایز قائل شوند و تشخیص دهند که درآمد از کجا آمده است.

در برخی مواقع شرکتها سعی دارند سود عملیاتی ضعیف را با درآمد غیرعملیاتی بالا پنهان کنند. مراقب باشید تیمهای مدیریتی برای علامتگذاری معیارهایی که سودهای متورم و مجزا را در خود جای دادهاند، پرچمگذاری کنند. به عنوان مثال، سود قبل از بهره و مالیات (EBIT) شامل درآمد حاصل از فعالیتهای غیر مرتبط با کسبوکار اصلی است و اغلب میتواند توسط شرکتها بهشدت تبلیغ شود تا نتایج عملیاتی ضعیف را پنهان کند.

اغلب افزایش شدید درآمد از یک دوره به دوره دیگر ناشی از درآمد غیر عملیاتی است. سعی کنید به جایی که پول تولید شده است برسید و مشخص کنید که چه مقدار از آن، در صورت وجود، به فعالیت روزمره کسب و کار مرتبط است و احتمالاً تکرار میشود.

درآمد عملیاتی میتواند در اینجا کمک کند، اما نه همیشه. متاسفانه، حسابداران حیلهگر گهگاه راه هایی برای ثبت تراکنشهای غیر عملیاتی به عنوان درآمد عملیاتی پیدا میکنند تا بتوانند سودآوری خود را در صورتهای سود ثبت کنند.

مزایای درآمد غیر عملیاتی نسبت درآمد ناشی از فعالیت های غیرعملیاتی را تخمین میزند. تفکیک این دو، این اجازه را میدهد تا درآمد و هزینههای جانبی را از درآمد اصلی که از عملیات اصلی شرکت است تفکیک کرد.

این به ذینفعان اجازه میدهد تا عملکرد عملیاتی خالص شرکت را با هم مقایسه کنند و مقایسهی را در بین همتایان خود انجام دهند. از دیدگاه واحد تجاری، گزارش این گونه درآمدها و هزینه ها نشان می دهد که واحد تجاری چیزی برای پنهان کردن ندارد.

این یک تصویر شفاف از واحد تجاری ایجاد میکند و همه ذینفعان، از جمله کارمندان و سرمایه گذاران، احساس راحتی بیشتری در پذیرش ریسک در کنار برنامههای رشد واحد تجاری دارند. بنابراین، باید درآمدهای غیر عملیاتی را کشف کرد.

گزارش هزینههای غیرعملیاتی همچنین نشان دهنده فعالیت های غیر اصلی است که در صورت نیاز شدید میتوان آنها را کاهش داد. چنین اقلامی ارزشی را در صورت سود و زیان واحد تجاری نشان میدهند. همچنین به ذینفعان کمک می کند تا ارقام واقعیتری را به جای فراموش کردن آنها و برنامه ریزی بر اساس اعداد ساختگی ارزیابی کنند.

درآمد غیرعملیاتی عملکرد عملیاتی واحد تجاری را منعکس نمی کند زیرا شامل معاملات تجاری غیر اصلی است. و ممکن است نشان دهنده یک تصور نادرست به دلیل رویدادهای یکباره باشد.

برخی از شرکتها ممکن است از آن برای افزایش یا کاهش تورم سود برای پرداخت مالیات کمتر یا جذب سرمایهگذاران برای جمعآوری پول از بازار استفاده کنند. شرکتها ممکن است چنین تراکنشهایی را تحت عناوین دیگر پنهان کنند تا سود نهایی را دستکاری کنند صورت سود و زیان واحد تجاری سرمایه گذاران باید در هنگام تجزیه و تحلیل اقلام خط ناشی از معامله تجاری غیر اصلی محتاط باشند.

سودی که منشا آن از فعالیتهای اصلی شرکت نیست.

فرمول سود یا زیان غیر عملیاتی خالص=سود خالص(درآمد سهام)- زیان های ناشی از کاهش ارزش دارایی ها +/-سود و زیان حاصل از فروش سرمایه گذاری در اوراق -/+ سود و زیان ناشی از معاملات ارزی +/- سود و زیان ناشی از رویدادهای یک بار اتفاق افتاده +/-سود و زیان ناشی از رویدادهای تکرار شونده اما غیرعملیاتی

سود غیر عملیاتی چیست؟

فرمول سود یا زیان غیر عملیاتی چیست؟