یکی از هزینههایی ضروری که در زمان فروش و خرید خانه پرداخت میشود، مالیات بر مسکن است. به بیانی دیگر هنگامی که سند ملکی، به شخص دیگری منتقل میشود، میزان مبلغی طبق قانون باید به عنوان مالیات پرداخت شود. همان طور که میدانید در خرید، فروش و اجاره روشهای مختلفی وجود دارد و در نتیجه ضریبهای متفاوتی نیز به آنها تعلق میگیرد. پارمیس در این مقاله سعی دارد که تعریف کاملی از انواع مالیات بر املاک را بیان کند و سپس نحوه محاسبه و این که چه افرادی باید این مالیات را پرداخت کنند، را بازگو میکند.

مالیات بر مسکن چیست؟

یکی از وظایف اجتماعی که در تمامی کشورها وجود دارد پرداخت مالیات است، یعنی طبق قوانین افرادی مکلف به پرداخت مالیات هستند. این قوانین مالیاتی انواع مختلفی دارد مانند، مالیات بر درآمد، مالیات بر ارث و غیره. در این مقاله ما به تعریف مالیات بر مسکن خواهیم پرداخت. مالیات بر مسکن همان طور که از نامش مشخص است در زمینه املاک است و مالیاتی است که در زمان خرید و فروش ملک گرفته میشود و مبلغ این مالیات به معیارهای مختلفی چون ارزش معامله، نوع ملک و غیره بستگی دارد.

مالیات بر درآمد اجاره

این نوع مالیات را افرادی باید بپردازند که واحد مسکونی خود را اجاره داده و از آن درآمد کسب میکنند. البته طبق ماده 53 قانون مالیاتهای مستقیم، تبصره 11 به شرط آن که خانههایی که شخص اجاره میدهد در مجموع متراژ آن در تهران بالای 150 متر باشد(ممکن است دو خانه 80 متری باشد، منظور یک خانه نیست) و در شهرستانها بالای 200 متر باشد.

حال سوالی که مطرح میشود آن است که آیا تمام اجاره شامل مالیات میشود یا بخشی از آن؟ به استناد ماده 53 ق.م.م، هزینه استهلاک در نظر گرفته میشود و جزء مالیات نیست قانون گذار هزینه استهلاک را 25% اجاره را به عنوان هزینه قابل قبول در نظر میگیرد؛ بنابراین 75% از اجاره را موجر باید به عنوان درآمد مشمول مالیات در نظر بگیرد. با مثالی مسئله را بیشتر روشن میکنیم: فرض کند شخصی، ملکی تجاری را اجاره داده است و در سال 700 میلیون تومان اجاره دریافت میکند از این 700م، 525 میلیون تومان مشمول مالیات است: 700000000 * 75% = 525000000

البته باید به این نکته نیز اشاره شود که در صورتی 25% از اجاره معاف از مالیات است که “اجاره دست اول” باشد اما اگر اجاره از نوع دست دوم باشد تمام درآمد اجاره مشمول مالیات است. شاید سوالی که برای برخی از خوانندگان مطرح شود این است که اجاره دست اول و اجاره دست دوم به چه معناست که در ادامه توضیح خواهیم داد. اجاره دست اول یعنی مالکی به نام ناهید، ملک خود را اجاره میدهد به شخصی به اسم مریم در این صورت 75% از درآمد اجاره مشمول مالیات است اما چنان چه مریم، همان ملکی را که اجاره کرده است، دوباره اجاره دهد، آنگاه 100% درآمد اجاره مشمول مالیات است.

مطالعه بیشتر: نرم افزار حقوق و دستمزد و نرم افزار حسابداری تولیدی و نرم افزار سامانه مودیان و نرم افزار حسابداری

حال سوالی که مطرح میشود این است که این مالیات چگونه محاسبه میشود؟ بنابر ماده 131 قانون مالیاتهای مستقیم اگر شخص حقیقی باشد تا دویست میلیون تومان اجاره وی با نرخ 15% مالیات بر درآمد است و از مازاد 200 میلیون تومان تا 400 میلیون تومان این مالیات با نرخ 20% حساب میشود و بالاتر از 400 با نرخ 25% مشمول مالیات خواهد بود. و بنابر ماده 105 ق.م.م برای اشخاص حقوقی برای هر درآمدی که از اجاره به دست میآید با نرخ 25% حساب میشود.

آنچه در بالا گفته شد به صورت خلاصه در جدول زیر آمده است:

| نوع شخص | مبلغ درآمد اجاره سالانه (تومان) | نرخ مالیات | |

| شخص حقیقی | 1 | 200000000 | 15% |

| 20000001 | 400000000 | 20% | |

| 400000001 | بیشتر از چهارصد میلیون تومان | 25% | |

| شخص حقوقی | هر میزان از درآمد اجاره | 25% | |

اما از دیگر نکات بسیار مهمی که باید به آن توجه کرد ماده 199 قانون مالیات های مستقیم است که گفته شده:

قانون مالیات های مستقیم – ماده 199

(اصلاحی 1394/04/31)

هر شخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مودیان دیگر است در صورت تخلف از انجام وظایف مقرره علاوه بر مسئولیت تضامنی که با مودی در پرداخت مالیات خواهد داشت، مشمول جریمهای معادل ده درصد (10%) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (2/5%) مالیات به ازای هر ماه نسبت به مدت تاخیر از سررسید پرداخت، خواهد بود.

چنانچه مالیات توسط دریافت کننده وجوه پرداخت شود، در این صورت جریمه دو و نیم درصد (2/5%) موضوع این ماده تا تاریخ پرداخت مالیات توسط مودی مزبور از مکلفین به کسر و ایصال مالیات، مطالبه و وصول خواهد شد.

باید بدانید: نرم افزار حسابداری فروشگاهی و نرم افزار پخش مویرگی و پایانه فروشگاهی

برای دوستانی که مفهوم این ماده قانونی را متوجه نشدهاند باید به صورت ساده شده بگوییم که مالیات تکلیفی باید توسط مستاجر به صورت ماهانه پرداخت شود و فرصت پرداخت تا ماه بعد خواهد بود یعنی مالیات تکلیفی اجاره شهریور ماه حداکثر تا پایان مهر ماه خواهد بود؛ و در صورت پرداخت نشدن یا دیر پرداخت کردن جریمه در نظر گرفته میشود و اگر مالیات تکلیفی توسط دریافت کننده وجه پرداخت شود باز هم جریمه در نظر خواهند گرفت.

از نکات مهم دیگر که باید در نظر داشته باشیم آن است که ممکن است شخصی دو یا بیشتر، خانه داشته باشد و آنها را به فرزندان و یا اقوام به صورت رایگان اجازه سکونت داده باشد در این صورت هیچ گونه مالیاتی نباید پرداخت شود.

اکنون با توجه به مطالب گفته شده مثالی را با هم حل کنیم تا اگر ابهامی باقی مانده است برطرف شود

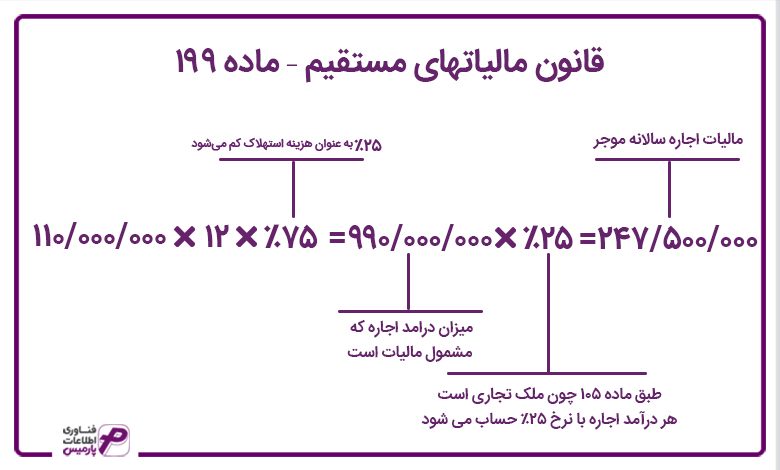

مثال: یک آپارتمان اداری از شرکت سیمرغ به شرکت سبلان با قرارداد اجاره ماهانه 11 میلیون تومان اجاره واگذار شده است، میزان مالیات اجاره سالانه شرکت سیمرغ و مالیات تکلیفی شرکت سبلان چقدر است؟

بنابراین مالیاتی که شرکت سیمرغ باید در اظهارنامه خود بیاورد سالانه 247500000 ریال است و شرکت سبلان باید ماهانه 20625000 مالیات پرداخت کند و سپس این مبلغ را از اجاره خود کسر کند.

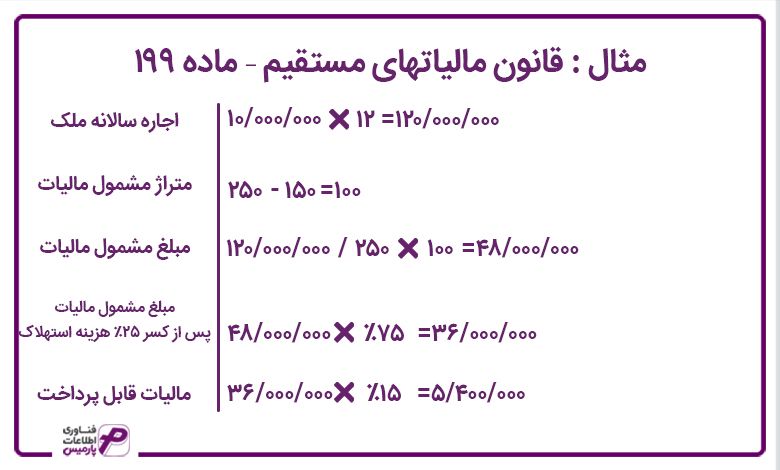

مثالی دیگر: فرض کنید خانهی با متراژ 250 متر مربع در شهر تهران وجود دارد و مالک آن که شخصی حقیقی است این خانه را با 150 میلیون تومان رهن و ماهانه 10 میلیون تومان اجاره بها به شخصی اجارده داده است مالیات این مسکن چگونه است؟

مالیات بر خانههای خالی

همان طور که از عنوان این مالیات مشخص است این نوع مالیات از صاحبان خانههای خالی گرفته میشود. اخذ این نوع مالیات بر عهده شهرداری است البته شهرهایی که بیش از 100 هزار جمعیت دارد باید شهرداری آن شهر، خانههای خالی را شناسایی کند و مالیات بگیرد. چنان چه خانهی در هر سال مالی بیش از 120 روز خالی از سکنه باشد جزء خانه خالی به حساب میآید و مالیات آن به این صورت خواهد بود که در سال اول معادل شش برابر مالیات متعلقه در سال دوم معادل دوازده برابر مالیات متعلقه و در سال سوم و سالهای بعد از آن معادل هجده برابر مالیات متعلقه خواهد بود.

سخن پایانی

بحث مالیات مسکن از موضوعات مهمی است که تعداد زیادی از شرکتها و افراد حقیقی با آن درگیر هستند و در صورت عدم پرداخت به موقع و به ارزش درست، شخص حقیقی و یا حقوقی جریمه خواهد شد بنابراین افرادی که آگاهی از این موضوع ندارند بهتر است با یک مشاور مالیاتی مشورت کنند، و یا خودشان مطالعه دقیقی داشته باشند. پارمیس در این مقاله سعی کرد مالیات بر مسکن را شرح دهد و قوانین مهم و کاربردی آن را بیان کند و با حل مسئله موضوع را باز کند.

حتما مطالعه کنید: نرم افزار تولید و بهای تمام شده و نرم افزار دریافت و پرداخت و نرم افزار حسابداری بازرگانی

سوالات متداول

خیر. به استناد ماده 53 ق.م.م، هزینه استهلاک در نظر گرفته میشود و جزء مالیات نیست قانون گذار هزینه استهلاک را 25% اجاره را به عنوان هزینه قابل قبول در نظر میگیرد؛ بنابراین 75% از اجاره را موجر باید به عنوان درآمد مشمول مالیات در نظر بگیرد.

جمعیت شهری که ملک در آن قرار دارد بیش از 100 هزار نفر باشد جایی ثبت نشده باشد که این ملک اقامتگاه اصلی و یا فرعی صاحب ملک است از تاریخ صدور گواهی پایان کار ملک یکسال گذشته باشد و برای املاکی به صورت انبوه سازی هستند بیش از 18 ماه بر اساس تاریخ ثبت سند 4 ماه از تاریخ خرید خانه گذشته باشد خانه به مدت 120 روز خالی باشد ملک مورد نظر در سامانه معاملات املاک وزارت راه و شهرسازی برای فروش و یا اجاره ثبت نشده باشد. آیا تمام اجارهی که پرداخت میشود مشمول مالیات است؟

یک ملک باید چه شرایطی داشته باشد که به عنوان خانه خالی شناسایی شود؟