دلیل وجودی حسابداری ارائه یک روایت مختصر، به موقع و دقیق از وضعیت مالی یک سازمان است. صاحبان کسب و کار برای بررسی موقعیت و انجام دادن یا ندادن پروژههای مختلف از تیم مالی خود کمک میگیرند برای مثال؛ آیا ما می توانیم یک مهندس جدید استخدام کنیم؟ چقدر موجودی کالا داریم؟ آیا ما برای هزینه های عملیاتی بیش از حد هزینه می کنیم؟ دفتر معین بلوک های ساختمانی اساسی است، که پاسخ به این چنین سوالاتی را میدهد. ورودیهای دفتر معین دادههای حیاتی را فهرست میکند، مانند میزان اعتبار و بدهی، زمان و این که از کدام حسابها بوده است. هر ورودی این دفتر مربوط به یک معامله تجاری است که جدا از هم آوره میشود و در نهایت به دفتر کل انتقال مییابد. اعتبار همه گزارشهای مالی متاثر از صحت یا نادرستی اطلاعات وارد شده در این سطح است. بنابراین با وجود این که دفتر معین جزء دفاتر غیر رسمی میباشد اما نقش مهمی در درست و کامل نوشته شدن دفتر کل دارد. پارمیس در این مقاله سعی دارد تا توضیح کاملی در مورد دفتر معین ارائه دهد.

حساب معین چیست؟

پیش از آن که برویم سراغ دفتر معین ابتدا توضیحی در مورد حساب معین خواهیم داد تا موضوع را بهتر درک کنید. در حسابداری 4 سطح حساب وجود دارد: گروه، کل، معین تفضیلی

سطح اول که گروه نام دارد در واقع گروهی از حسابها را در بر میگیرد، برای مثال گروه داراییها شامل دارایی جاری و غیر جاری است و خود دارایی جاری شامل چندین حساب میباشد. 9 گروه حساب وجود دارد که هر کدام از آنها چند حساب کل دارند و هر حساب کل بنا به نوع شرکت، سلیقه مدیر مالی و صاحب کسب و کار دو یا چند حساب معین دارند که در زیر نشان داده شده است. بقیه گروها را نام خواهیم برد:

- گروه شماره 3: بدهیهای جاری

- گروه شماره 4: بدهیهای غیر جاری

- گروه شماره 5: حقوق صاحبان سهام

- گروه شماره 6: فروش خالص

- گروه شماره 7: بهای تمام شده کالای فروش رفته

- گروه شماره 8: هزینهها

- گروه شماره 9: حسابهای انتظامی

همان طور که در بالا دیدین هر گروه شامل حسابهای کل، هر حساب کلی شامل حسابهای معین میباشد، البته قابل ذکر است همان طور که میدانید هر حساب معین نیز شامل حساب تفضیلی است که در مورد حساب معین صندوقها و بانکها چند تفضیلی آورده شده است، البته تعریف و توضیح حسابهای تفضیلی و این که دلیل این که چرا برخی از حسابهای معین شامل تفضیلی هستند و برخی دیگر نه، و چه حسابهایی تفصیلی پذیر هستند و برخی نه، و نیز چگونگی تشخیص حسابهای تفضیلی پذیر چگونه است، و در مقاله دیگری به طور مفصل به آن خواهیم پرداخت، زیرا از حوصله بحث امروز خارج است.

تمامی نرمافزارهای پارمیس دارای درختواره حساب بسیار مناسبی هستند که هر کسب و کاری با هر وسعتی میتواند از آن استفاده کند.

انواع دفتر معین

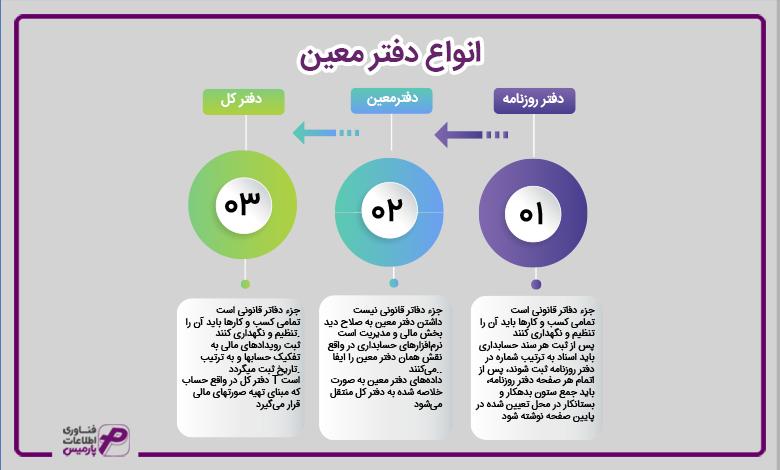

دفتر معین شامل حساب هایی مانند پول نقد، انواع حسابهای دریافتنی، موجودی کالا و غیره میباشد. به بیان دیگر این دفتر برای تجزیه کردن، هر یک از حسابهای دفتر کل استفاده میشود. همان طور که قبلا گفته شد، دفتر روزنامه و دفتر کل جزء دفاتر رسمی هستند و به استناد ماده 6 قانون تجارت باید تنظیم و نگهداری شوند و دفتر معین را برخی از کسب و کارها به دلخواه و نیاز خود استفاده میکنند به خصوص کسب و کارهایی که از نرم افزارهای حسابداری استفاده نمیکنند، در واقع دفتر معین همان نرمافزار حسابداری ما است. ثبت اسناد در دفاتر به این گونه است:

چه حساب هایی در دفتر معین نوشته میشود؟

همان طور که پیشتر گفته شد، دفتر معین در واقع همان نرم افزار حسابداری ما است که بنا بر نوع کسب و کار میتواند تغییرات کمی داشته باشد اما در کل حسابهای معین، هر گروه به شرح زیر هستند:

1. حساب های معین گروه دارایی جاری:

معین حساب کل موجودی نقد و بانک:

- صندوقهای ریالی

- تنخواه گردانها

- موجودی بانکها

- موجودی کارت خوانها

- وجوه بین راهی

معین حساب کل سپردههای کوتاه مدت:

- سپردههای گمرکی

- سپرده ضمانتنامههای بانکی

- سپرده شرکت در مناقصه

- سپرده بیمه

- سپرده حسن انجام کار

- سایر سپردهها

معین حساب کل حساب ها و اسناد دریافتنی تجاری:

- حسابهای دریافتنی تجاری

- چکهای دریافتنی نزد صندوق

- چکهای در جریان وصول

- اسناد واخواست شده

- ذخیره مطالبات مشکوک الوصول

معین حساب کل سایر حساب ها و اسناد دریافتنی :

- مساعده حقوق

- وام کارکنان

- جاری شرکا

- کسر صندوق

- ودیعه اجاره

- خسارت قابل دریافت از بیمه

- سایر حسابهای دریافتنی

معین حساب کل موجودی انبارها:

- موجودی انبار مواد اولیه

- موجودی انبار محصولات

- موجودی انبار ملزومات و مواد مصرفی

- موجودی انبار مرجوعی

- موجودی انبار ضایعات

- موجودی انبار تاسیسات

- موجودی انبار ابزارآلات و تجهیزات

- موجودی انبار پای کار

- کالای امانی ما نزد دیگران

- واسط انتقال بین انبار

معین حساب کل کار در جریان ساخت:

- کار در جریان ساخت

معین حساب کل سفارشات و اقلام در راه:

- بهای اصلی سفارش

- هزینههای ثبت سفارش

- هزینههای بیمه سفارش

- هزینههای بانکی سفارش

- هزینههای گمرکی

- حقوق و عوارض بندری

- هزینه بازرسی گمرکی

- هزینه حق العمل ترخیص

- هزینه حمل واردات

- هزینه حمل داخلی سفارش

- هزینه انبارداری و دموراژ

- سایر هزینههای واردات

- سفارشات در راه

معین حساب کل پیش پرداخت ها:

- پیش پرداخت خرید موجودیها

- پیش پرداخت خرید داراییهای ثابت

- پیش پرداخت هزینههای جاری

- پیش پرداخت بیمه آتش سوزی

- پیش پرداخت بیمه مسئولیت

- پیش پرداخت بیمه تکمیل درمان

- پیش پرداخت مالیات

- پیش پرداخت اجاره

- پیش پرداخت هزینه سود و کارمزد وامها

- پیش پرداخت مالیات ارزش افزوده

- پیش پرداخت عوارض ارزش افزوده

- پیش پرداخت خرید خدمات

- پیش پرداخت بیمه دارائیها

2. حساب های معین گروه دارایی غیر جاری:

معین حساب کل داراییهای ثابت مشهود:

- زمین

- ساختمانها

- تاسیسات

- ماشینآلات و تجهیزات تولید

- وسائط نقلیه

- کامپیوتر و تجهیزات شبکه

- اثاثیه و منصوبات

معین حساب کل استهلاک انباشته:

- استهلاک انباشه ساختمانها

- استهلاک انباشه تاسیسات

- استهلاک انباشته ماشین آلات و تجهیزات

- استهلاک انباشه وسائط نقلیه

- استهلاک انباشه کامپیوتر و تجهیزات شبکه

- استهلاک انباشته اثاثیه و منصوبات

معین حساب کل داراییهای نامشهود:

- نرم افزارها

- حق الامتیاز خرید تلفن ثابت

- سرقفلی

- برند تجاری

- سایر حق الامتیازها

معین حساب کل سپردهها و مطالبات بلند مدت:

- سپردههای بلند مدت نزد بانکها

- حسابهای دریافتنی بلند مدت

معین حساب کل سایر دارایی ها:

- حسابهای بانکی مسدود شده

- اموال مسدود شده

- دارایی های بلا استفاده

- حق الامتیاز ها و ودایع

3. حساب های معین گروه بدهیهای جاری:

معین حساب کل حساب ها و اسناد پرداختنی تجاری:

- حسابهای پرداختنی تجاری

- اسناد پرداختنی

- کالای امانی دیگران نزد ما

معین حساب کل سایر حساب های پرداختنی:

- حقوق و دستمزد پرداختنی

- عیدی پرداختنی

- پاداش و کارانه پرداختنی

- تسویه حقوق پرداختنی

- حق الزحمه پرداختنی

- حق مشاوره پرداختنی

- اجاره پرداختنی

- سایر حسابهای پرداختنی

- کمیسیون و پورسانت پرداختی

- بهره پرداختنی بانکی

- جریمه دیرکرد وام بانکی

- بهره سنوات آتی وام بانکی

- حق بیمه پرداختنی کارکنان

- حق بیمه پرداختنی اشخاص ثالث

- مالیات عملکرد پرداختنی

- مالیات حقوق پرداختنی کارکنان

- مالیات تکلیفی پرداختنی

- مالیات ارزش افزوده پرداختنی

- عوارض ارزش افزوده پرداختنی

- سود سهام پرداختنی

معین حساب کل پیش دریافتها:

- پیش دریافت فروش محصولات

- سایر پیش دریافتها

معین حساب کل ذخیره مالیات:

- ذخیره مالیات

معین حساب کل سایر ذخایر:

- ذخیره مرخصی استفاده نشده

- ذخیره سایر هزینهها

-

حساب های معین گروه بدهیهای غیر جاری:

معین حساب کل حسابها و اسناد پرداختنی بلند مدت:

- حسابهای پرداختنی بلند مدت

- اسناد پرداختنی بلند مدت

معین حساب کل تسهیلات مالی دریافتنی بلند مدت:

- تسهیلات مالی دریافتی از بانکها

- تسهیلات پرداختنی بلند مدت

- پرداختنیهای بلند مدت به سایر اشخاص

معین حساب کل ذخیره مزایای خدمت کارکنان:

- ذخیره مزایای خدمت کارکنان

4. حساب های معین گروه حقوق مالکانه

معین حساب کل سرمایه:

- سرمایه

معین حساب کل اندوخته قانونی:

- اندوخته قانونی

معین حساب کل سایر اندوختهها:

- سایر اندوختهها

- سایر اندوختههای احتیاطی

معین حساب کل سود و زیان انباشته:

- سود و زیان انباشه

- تعدیلات سنواتی

معین حساب کل سود و زیان جاری:

- سود و زیان جاری

معین حساب کل تقسیم سود:

- تقسیم سود

5. حساب های معین گروه فروش و درآمدها

معین حساب کل فروش:

- فروش محصولات

- فروش خدمات

- برگشت از فروش

- تخفیف فروش محصولات

- تخفیف فروش خدمات

معین حساب کل سایر درآمدها و هزینههای عملیاتی:

- سود و زیان فروش ضایعات

- کسر و اضافات انبار

- ضایعات غیر عادی تولید

- سایر درآمدها و هزینههای عملیاتی

6. حساب های معین گروه بهای تمام شده کالای فروش رفته

معین حساب کل بهای تمام شده کالای فروش رفته:

- بهای تمام شده کالای فروش رفته

- بهای تمام شده خدمات

7. حساب های معین گروه هزینههای عملیاتی

معین حساب هزینههای حقوق و دستمزد

- حقوق پایه

- حق مسکن

- بن کارگری و خواربار

- پایه سنواتی

- حق جذب

- حق سرپرستی

- حق اولاد

- پاداش و کارانه

- حق ماموریت

- اضافه کاری

- حق شیفت و شب کاری

- حق نوبت کاری

- مرخصی استفاده نشده

معین حساب کل هزینههای کارکنان:

- هزینه سفر، اقامت و ماموریت

- پذیرایی و آبدارخانه

- هزینه ناهار

- هزینه آموزش کارکنان

- هزینه بیمه عمر و حوادث کارکنان

معین حساب کل سایر هزینههای عملیاتی:

- هزینه تعمیر و نگهداری ساختمان و تاسیسات

- هزینه تعمیر و نگهداری ماشین آلات و تجهیزات تولید

- هزینه برق، آب و گاز مصرفی

- هزینه ابزار و لوازم فنی مصرفی

- هزینه ملزومات و نوشت افزار

- هزینه حسابرسی

- هزینه اینترنت

معین حساب کل هزینههای استهلاک:

- هزینه استهلاک ساختمان

- هزینه استهلاک تاسیسات

- هزینه استهلاک وسایل نقلیه

- هزینه استهلاک کامپیوتر و تجهیزات شبکه

- هزینه استهلاک اثاثیه و منصوبات

معین حساب کل هزینههای بازاریابی و توزیع و فروش:

- هزینه تبلیغات

- هزینه شرکت در مناقصه

- هزینه بازاریابی و پورسانت فروش

- هزینه حق عضویت

- هزینه سایت اینترنتی و فضای مجازی

- هزینه بسته بندی

- هزینههای نمایشگاه

- سایر هزینههای توزیع و فروش

معین حساب کل هزینههای اداری و تشکیلاتی:

- هدایا، انعام و کمکهای بلاعوض

- هزینه هتل مهمانها

- هزینههای ثبتی و حقوقی

- هزینه شهرداری

- سایر هزینههای اداری و تشکیلاتی

معین حساب کل هزینهها و درآمدهای غیر عملیاتی:

- هزینه های مالی

- سایر درآمدها و هزینههای غیر عملیاتی

-

حساب های معین گروه حسابهای انتظامی

معین حساب حسابهای انتظامی:

- حسابهای انتظامی به نفع شرکت

- حسابهای انتظامی به عهده شرکت

- طرف حسابهای انتظامی

- حسابهای کنترلی

دفتر معین چه کمکی به مدیران و بخش مالی میکند؟

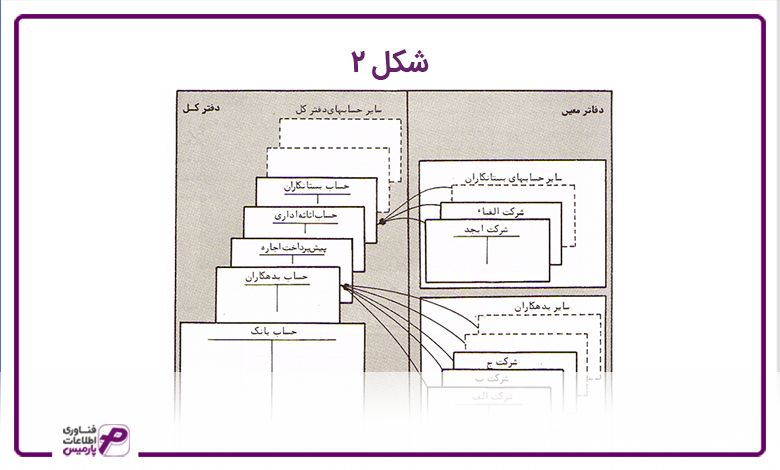

آن چه که در دفتر معین، با توجه به ثبتهای روزانه جمعآوری شده و در این دفتر نوشته یا ثبت شده است؛ برای به دست آوردن تراز آزمایشی، صورت سود و زیان، ترازنامه و بسیاری دیگر از گزارش های مالی، دادههای دفتر معین خلاصه شده و در دفتر کل ثبت میگردد. حسابهای معین که در نرمافزار و یا دفتر معین ثبت میشوند به بخش مالی، مدیریت شرکت، اعتباردهندگان، سرمایه گذاران و غیره کمک می کند تا بتوانند عملکرد شرکت را به راحتی و در مواردی که نیاز است، ارزیابی کنند.

درست است که صورتهای مالی عملکرد کلی شرکت را بازگو میکنند، اما اگر کسی بخواهد به فرض بداند که چرا هزینههای این دوره افزایش یافته است، صورتهای مالی به صورت جزء به جزء نمیتوانند این موضوع را مشخص کنند، اما با مراجعه به حسابهای معین میتوان دلیل را پیدا کرد. همچنین در مورد برخی از انواع خاص اشتباهات حسابداری، بررسی دفتر معین و جستجو در جزئیات هر معامله، جهت تعیین دلیل ایجاد مشکل ضروری است. در برخی از مواقع، باید چندین حساب معین را بررسی کرد ، اما برای آن که صورت های مالی بدون خطا داشته باشیم، انجام این کار ضروری میباشد. به بیان دیگر دفتر معین، در واقع پایه و اساس سیستم حسابداری یک شرکت میباشد. حساب های دفتر کل شامل دادههای از معاملات است که برای تهیه صورت سود، ترازنامه و سایر گزارش های مالی استفاده میشود.

سخن پایانی

با تکیه بر تکنولوژی، تهیه سندها، گزارشهای مالی با تکیه بر نرمافزارهای حسابداری بسیار راحت شده است. دفتر معین از زمان آمدن نرمافزارها در اکثر کسب و کارها استفاده نمیشود، و به لطف نرمافزارهای حسابداری برای نوشتن دفتر روزنامه و کل، اکثر نرمافزار، دادههایی را که لازم است در هر دو دفتر ثبت شود، به ما ارائه میکند. نرمافزار پارمیس هم میتواند در این امر شما را یاری کند.

سوالات متداول

طبق ماده 6 قانون تجارت دفاتر روزنامه و کل، دفاتر قانونی هستند.

صورتهای مالی عملکرد کلی شرکت را بازگو میکنند، اما اگر کسی بخواهد به فرض بداند که چرا هزینههای این دوره افزایش یافته است، صورتهای مالی به صورت جزء به جزء نمیتوانند این موضوع را مشخص کنند، اما با مراجعه به حسابهای معین میتوان دلیل را پیدا کرد. همچنین در مورد برخی از انواع خاص اشتباهات حسابداری، بررسی دفتر معین و جستجو در جزئیات هر معامله، جهت تعیین دلیل ایجاد مشکل ضروری است. کدام دفاتر جزء دفاتر قانونی هستند؟

دفتر معین چه کمکی به مدیران میکند؟