در سال 1316 به صورت ساختار یافته و رسمی اولین قوانین مالیات بر ارث در ایران شکل گرفت. و این قوانین تاکنون دستخوش تغییرات زیادی شده است. از جمله تغییرات مهم و اساسی که صورت گرفته است، تغییر اساسی قوانین مالیات بر ارث در سال 1395 است. پارمیس در این مقاله در مورد این که مالیات بر ارث چیست، تغییرات صورت گرفته، مدارکی که مورد نیاز برای پرداخت مالیات، نرخهای مالیاتی، تفاوت مالیات بر ارث قبل از سال 95 و بعد از سال 95، مراحل ثبت اظهارنامه مالیات بر ارث، سایتهایی که باید وارث از آن اطلاع داشته باشد، معافیتها و غیره توضیح داده است.

مفهوم مالیات بر ارث

همانطور که میدانیم مالیاتها به طور کلی به دو دسته مستقیم و غیر مستقیم تقسیم بندی میشوند، در دسته مالیاتهای مستقیم هر شخص چه حقوقی و چه حقیقی به هر نحوی کسب درآمد کرده باشد و یا منفعتی را دریافت کرده باشد، باید مالیات این درآمد و یا منفعت را بپردازد. ارث نیز جزء همین قانون به حساب میآید. در واقع زمانی که فردی فوت میکند، اگر دارایی و اموالی داشته باشد، این داراییها به وارثان وی میرسد که نوعی منفعت است. تا زمانی که وراث ماترک متوفی را به نام خودشان نکردن، نمیتوانند هیچ گونه فروش و یا نقل و انتقالی را انجام دهند. بنابراین هنگامی که وراث بخواهند سند را به نام خود صادر کنند، مالیات بر ارث را باید بپردازد. بنابراین مالیاتی که دولت از وراث بابت ارثی که دریافت کردهاند میگیرد، مالیات بر ارث میگویند. این نوع از مالیات در بیشتر کشورها وجود دارد، و قوانین مالیات بر ارث در هر کشور متفاوت است.

برای پرداخت مالیات بر ارث به چه چیزهایی نیاز داریم؟

- تصویر یا رونوشت گواهی فوت

- دریافت گواهی حصر وراثت

- در صورتی که وصیت نامهی موجود باشد تصویر و یا رونوشت وصیت نامه متوفی

- در صورتی که متوفی وکیل و یا قیم دارد، تصویر یا رونوشت قیم نامه و یا وکالت نامه

- تصویر یا رونوشت تمامی مدارک، اسناد و اوراقی که ثابت میکند متوفی مالک آن اموال بوده است.

- تصویر یا رونوشت تمامی اسناد و مدارکی که نشان دهنده مطالبات و بدهیهای متوفی است.

- کامل کردن اظهارنامه مالیات بر ارث

مراحل تکمیل، ثبت و ارسال اظهارنامه الکترونیک

اگر برای پرداخت مالیات بر ارث سردرگم هستید و نمیدانید چه باید بکنید در ادامه مراحل گام به گام برای پرداخت مالیات را بیان کردیم و مدارک مورد نیاز را در بالا آوردیم:

- گام اول: ورود به سامانه پرتال اظهارنامه الکترونیک ارث

اگر شخصی در سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور قبلا ثبت نام کرده است برای ورود به سامانه پرتال اظهارنامه الکترونیک ارث میتوانید از نشانی سامانه https://ersportal.tax.gov.ir و انتخاب کاربر برون سازمانی استفاده کند اما چنان چه تا حال ثبتنام نکرده است ابتدا باید با مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی https://my.tax.gov.ir ثبت نام خود را در سایت سازمان انجام دهد و سپس وارد پرتال اظهارنامه الکترونیک ارث شود.

- گام دوم: ورود به داشبورد مالیاتی و پر کردن یکی از دو اظهارنامه فرم 26 یا 34 به حسب مورد

با ورود به داشبورد مالیاتی خود بر روی گزینه اظهارنامهها که با کادر قرمز مشخص شده است، کلیک کنید؛ بعد از آن گزینه ارث را که قرمز رنگ است میزنید؛ سپس بر روی گزینه ورود به پرتال ارث که با کادر قرمز مشخص شده است، کلیک میکنید و وارد پرتال خود میشوید. لازم به یادآوری است که قبل از شروع به ثبت اظهارنامه، کلیه مدارک و مستندات مورد نیاز مانند شناسنامه متوفی، گواهی فوت و غیره که در بالا هم به آنها اشاره شد، را جهت راحتی انجام کار از قبل آماده کنید و در دسترس داشته باشید. پس از ورود به صفحه اصلی سامانه پرتال اظهارنامه الکترونیک ارث، بر روی یکی از گزینه های فرم 34 ، فرم 26 و یا گزینه اشکالات و پیشنهادات حسب نیاز کلیک نمایید. در زیر برای کسانی که از فرم 34، فرم 26 و گزینه اشکالات و پیشنهادات آگاهی ندارند و در سمت راست صفحه کاربری شما قرار دارد توضیح خواهیم داد:

فرم 26: ارائه این اظهار نامه در صورتیکه از زمان فوت متوفی یک سال و کمتر از یک سال گذشته باشد، باید ارائه شود.دقت داشته باشید که علاوه بر تکمیل و ارسال این فرم، تکمیل و ارسال فرم اظهارنامه 34 نیز الزامی میباشد.

فرم 34: اگر از زمان فوت متوفی بیش از یکسال گذشته باشد این اظهارنامه باید ارئه گردد، و به نکته باید دقت شود که دیگر نیازی به تکمیل و ارسال فرم 26 نیست.

گزینه اشکالات و پیشنهادات : چنان چه انتقاد و یا پیشنهادی، و اگر مشکلی پیش آمده است، که نیاز به پیگیری و رفع شدن توسط کارشناسان را دارد، در این بخش وارد کنید.

-

گام سوم: مراحل تکمیل اظهارنامه الکترونیک ارث

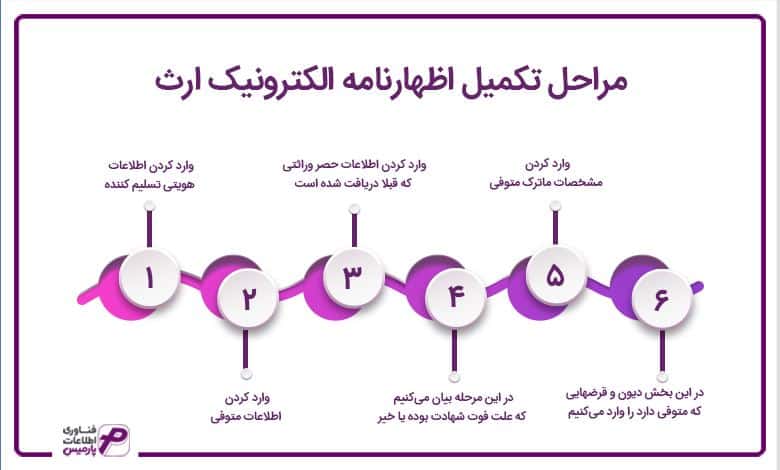

هنگامی که گام اول و دوم را انجام دادین نوبت به پر کردن اظهارنامه الکترونیک میباشد. که خود این گام شامل 6 مرحله است که در زیر توضیح خواهیم داد که چگونه این مراحل را باید انجام دهید:

مرحله اول: وارد کردن اطلاعات هویتی تسلیم کننده

در این مرحله اطلاعات هویتی تسلیم کننده که شامل تاریخ تولد،نام، شماره شناسنامه، کد ملی، جنسیت، نشانی منزل، نسبت اظهار کننده و غیره باید وارد کادرهای مورد نظر شود. بخشی از اطلاعات که در کادر به رنگ خاکستری درج شده است، توسط خود سامانه و بر اساس اطلاعاتی که در زمان ثبت نام وارد شده است، پر گردیده و قابل تغییر نیست. منظور از تسلیم کننده اظهارنامه، فردی است که در خصوص ثبت اظهارنامه در سیستم اقدام کرده است، که ممکن است وکیل ورثه، ناظر، وکیل وراث، قیم ورثه، قیم وراث و غیره باشد.

مرحله دوم: وارد کردن اطلاعات متوفی

در این مرحله تمام اطلاعات متوفی مانند نام، فامیل، جنسیت، کد ملی و غیره ثبت میگردد.

مرحله سوم: وارد کردن اطلاعات حصر وراثتی که قبلا دریافت شده است

در این مرحله باید گواهی حصر وراثت گرفته شده باشد در غیر این صورت نمیتوانید از این مرحله جلوتر بروید. هنگامی که وارد این مرحله میشوید روی گزینه ” آیا گواهی حصر وراثت دریافت شده است” کلید کرده و اطلاعاتی چون شماره گواهی حصر وراثت، تاریخ گواهی و مرجع صدور آن را پر کنید.

مرحله چهارم: در این مرحله بیان میکنیم که علت فوت شهادت بوده یا خیر

در این مرحله اگر متوفی به شهادت رسیده باشد این موضوع ثبت میگردد. با کلیک و درج تیک بر روی گزینه “آیا متوفی شهید است؟” سایر گزینه ها فعال شده و نسبت به تکمیل اطلاعات مربوطه همچون شماره گواهی حصر وراثت، تاریخ گواهی و مرجع صدور اقدام نمایید. چنانچه متوفی شهید نشده است، از این مرحله عبور میکنیم.

مرحله پنجم: وارد کردن مشخصات ماترک متوفی

در این مرحله مشخصات اموال شخص فوت شده، درج و ثبت میشود. جداول مرجع جهت انتخاب شامل انواع سپرده های بانکی نزد بانک و موسسه اعتباری مجاز- سود سهام/ سهام الشرکه- اوراق مشارکت و سایر اوراق بهادار باستثناء سهام و سهم الشرکه – سهام/سهم الشرکه و حق تقدم آنها – حق الامتیاز – سایر حقوق مالی (مانند سپرده متوفی نزد سایر اشخاص) – سایر اموال – انواع وسایل نقلیه موتوری زمینی – انواع وسایل نقلیه موتوری دریایی – انواع وسایل نقلیه موتوری هوایی – امالک – و حق واگذاری محل میباشد.

مرحله ششم: در این بخش دیون و قرض هایی که متوفی دارد را وارد میکنیم

در این بخش باید نوع دیون یا هزینه را وارد کنیم همچنین جزئیاتی از آن را شرح دهیم، دلیل بدهی، مبلغ آن، نشانی بستانکار و غیره را در اختیار سازمان قرار دهیم در واقع این قسمت بخشی هزینهها و دیونی که متوفی دارد درج میگردد تا از ارثی که برای متوفی گذاشته است کم شود.

- گام چهارم: تایید نهایی اطلاعات

در این گام اگر از صحت و درستی اطلاعات مطمئن هستید و چنان چه راستیآزمایی صورت میگیرد مطمئن هستید همه چیز تایید میشود. با انتخاب نشان “تایید نهایی” اظهارنامه ارث شما، ثبت خواهد شد. در غیر این صورت چنان چه اطمینان ندارید میتوانید نشان ویرایش و یا حذف را انجام داده و مراحل گفته شده را ویرایش کرده یا از ابتدا انجام دهید. به این نکته دقت داشته باشید پس از تایید نهایی اظهارنامه، امکان ویرایش، اصلاح، تغییر و یا حذف اظهارنامه وجود نخواهد داشت.

- گام پنجم: دریافت کد رهگیری

در هر زمانی که نشان “تایید نهایی” کلیک میکنیم و اظهارنامه ارث شما ثبت نهایی میگردد، بلافاصله سامانه سازمان کد رهگیری سیستمی را صادر خواهد کرد. در نگهداری این کد کوشا باشید!

- گام ششم : مشاهده و چاپ اطلاعات اظهارنامه

و در پایان با کلیک بر روی نشان “مشاهده” تمامی اطلاعات اظهار نامهی که تکمیل کردهاید قابل رویت است و اگر بخواهید آن را چاپ کنید بر روی نشان “چاپ” کلید کنید تا نسخه فیزیکی آن را هم داشته باشید.

نحوه محاسبه مالیات بر ارث چگونه است؟

از نکات مهمی که در مورد محاسبه مالیات بر ارث وجود دارد، تاریخ فوت متوفی و همچنین نوع و ارزش داراییهای فرد درگذشته است. دلیل این که میگوییم تاریخ فوت مهم است، چون در سال 1395 قانون مالیات بر ارث تغییراتی داشته از این رو مالیاتی که محاسبه میشود متفاوت است. یعنی اگر متوفی به فرض در سال 1392 فوت شده باشد و وارثان وی به هر دلیلی تا امروز که در سال 1402 هستیم، انحصار وراثتی انجام ندادن، بر اساس قانوانین مالیات بر ارث سال 1392، مالیات آنها محاسبه و پرداخت میشود. باید این نکته را در نظر داشته باشیم که هم در قانون قدیم و هم جدید طبقه وراث مهم است در ادامه توضیح میدهیم طبقه وراث چیست.

طبقات وراث چیست؟

نسبت نزدیکی و دوری به شخص فوت شده در نرخ مالیات مهم است زیرا هر چه فرد نسبت نزدیکتری داشته باشد مالیات کمتری پرداخت میکند بنابراین طبقه سوم بیشترین مالیات را پرداخت میکنند.

طبقه اول وراث: پدر، مادر، زن، شوهر ، فرزندان و نوه

طبقه دوم وراث: برادر، خواهر، اجداد و اولاد آنها

طبقه سوم وراث: عمه، خاله، دایی، عمو و فرزندان آنها

این نکته را باید در نظر داشته باشید که اگر حتی یک نفر از طبقات زنده باشد، به طبقه بعدی هیچ ارثی نمیرسد

محاسبه مالیات بر ارث قبل از سال 1395

در قانون مالیات بر ارث قدیم(قبل از سال 1395) میزان مالیاتی که محاسبه میشود بستگی به ارزش دارایی متوفی دارد. یعنی هر چه ارزش دارایی فرد فوت شده بیشتر باشد، مالیاتی که باید پرداخت شود بیشتر است. در جدول زیر بر مالیات بر ارث قدیم نگاهی کلی خواهیم انداخت.

| مالیات بر ارث قدیم | ||||||

| محل سکونت متوفی و وارث | مبلغ | نوع طبقه وراث | نرخ مالیات | |||

| متوفی و وارث هر دو مقیم ایران باشند | تا مبلغ 50 میلیون ریال | طبقه اول | 5% | |||

| طبقه دوم | 15% | |||||

| طبقه سوم | 35% | |||||

| تا مبلغ 200 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 15% | ||||

| طبقه دوم | 25% | |||||

| طبقه سوم | 45% | |||||

| تا مبلغ 500 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 25% | ||||

| طبقه دوم | 35% | |||||

| طبقه سوم | 55% | |||||

| نسبت به مازاد 500 میلیون ریال | طبقه اول | 35% | ||||

| طبقه دوم | 45% | |||||

| طبقه سوم | 65% | |||||

| متوفی و وارث هر دو ایرانی مقیم خارج از ایران | اموال واقع در ایران | تا مبلغ 50 میلیون ریال | طبقه اول | 5% | ||

| طبقه دوم | 15% | |||||

| طبقه سوم | 35% | |||||

| تا مبلغ 200 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 15% | ||||

| طبقه دوم | 25% | |||||

| طبقه سوم | 45% | |||||

| تا مبلغ 500 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 25% | ||||

| طبقه دوم | 35% | |||||

| طبقه سوم | 55% | |||||

| نسبت به مازاد 500 میلیون ریال | طبقه اول | 35% | ||||

| طبقه دوم | 45% | |||||

| طبقه سوم | 65% | |||||

| اموال واقع در خارج از ایران | 25% پس از کسر مالیات پرداخت شده در خارج از کشور | |||||

| اموال اتباع خارجی در ایران موجود است | تا مبلغ 50 میلیون ریال | طبقه اول | 5% | |||

| طبقه دوم | 15% | |||||

| طبقه سوم | 35% | |||||

| تا مبلغ 200 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 15% | ||||

| طبقه دوم | 25% | |||||

| طبقه سوم | 45% | |||||

| تا مبلغ 500 میلیون ریال نسبت به مازاد 50 میلیون ریال | طبقه اول | 25% | ||||

| طبقه دوم | 35% | |||||

| طبقه سوم | 55% | |||||

| نسبت به مازاد 500 ریال | طبقه اول | 35% | ||||

| طبقه دوم | 45% | |||||

| طبقه سوم | 65% | |||||

چند نکته در مورد قوانین مالیات بر ارث قبل از سال 1395

5 مورد از نکاتی که در قانون گذشته مالیات بر ارث آمده است را در زیر بیان میکنیم و باید به این نکته توجه داشته باشیم که این قوانین در قانون جدید مالیات بر ارث تغییر یافته و فقط اشخاصی، این موارد را به کار میبرند که متوفی قبل از سال 1395 فوت شده باشد.

1 – 3 میلیون تومان از سهم الارث هر کدام از وراثی که در طبقه اول قرار میگیرند، از پرداخت مالیات معاف است. همچنین اگر وارث طبقه اول سنش کمتر از 20 سال باشد و یا معلول یا محجور و یا از کار افتاده باشد این مبلغ به 5 میلیون تومان افزایش مییابد.

2 – در مورد سپرده متوفی در موسسات مالی و اعتباری، بانک و همچنین اوراق مشارکت باید گفت 80% از موارد گفته شده معاف از پرداخت مالیات هستند.

3 – معافیت مالیاتی سهام بورس متوفی 50% است.

4 – معافیت سهام غیر بورسی متوفی 40% است.

5 – معافیت مالیاتی دارایی متوفی در واحدهای صنعتی، تولیدی، معدنی و کشاورزی برابر با 40% از ارزش دارایی میباشد.

نحوه محاسبه مالیات بر ارث جدید (سال 1395 به بعد)

در قانون جدید، نوع دارایی متوفی در میزان نرخ مالیات تاثیر دارد به فرض مک مسکونی با مغازه نرخ مالیات متفاوتی دارد. و همچنین وراثی که نسبت نزدیک به شخص فوت شده دارند مالیات کمتری نسبت به وراث در پرداخت میکنند. در جدول زیر نرخها و نوع داراییها آمده است:

| مالیات بر ارث قانون جدید | ||||||

| نوع دارایی | طبقه اول | طبقه دوم | طبقه سوم | |||

| متوفی یا وراث ایرانی | متوفی و وارث تبعه خارجی و دارایی واقع در ایران | متوفی یا وراث ایرانی | متوفی و وارث تبعه خارجی و دارایی واقع در ایران | |||

| سپرده بانکی، اوراق مشارکت و سایر اوراق بهادار و سودهای آنها و سود سهام و سهم الشرکه | 3% | 6% | 3% | 12% | 3% | |

| سهام و سهم الشرکه و حق تقدم آنها | خارج از بورس | 6% | 12% | 6% | 24% | 6% |

| در بورس یا فرابورس | 0.5% | 1% | 0.5% | 2% | 0.5% | |

| حق امتیاز و سایر اموال و حقوق مالی | 10% | 20% | 10% | 40% | 10% | |

| انواع وسایل نقلیه موتوری، زمینی، دریایی و هوایی | 2% | 4% | 2% | 8% | 2% | |

| املاک | 5% | 10% | 5% | 20% | 5% | |

| حق واگذاری محل | 2% | 4% | 2% | 8% | 2% | |

| اموال و داراییهای واقع در خارج از کشور(پس از کسر مالیات بر ارثی که در خارج از کشور پرداخت شده) | 10% | 20% | 10% | 40% | 10% | |

در جدول بالا چون به صورت کلی نرخها بیان شده است مواردی که احتیاج به توضیح بیشتری دارد را در ادامه توضیح میدهیم:

مالیات بر ارث ملک

مالیات بر ارث ملک، بسته به نوع ملک(مسکونی، اداری و غیره) متفاوت است اما باید این را در نظر داشته باشیم که هر سال تقویم املاک توسط کمیسیون انتشار مییابد که در آن املاک مناطق مختلف قیمتگذاری شدهاند. و در اکثر موارد این قیمت گذاری کمتر از قیمت واقعی ملک است و این موضوع باعث میشود وراث مالیات کمتری را پرداخت کنند.

- مالیات بر ارث ملک مسکونی و ویلایی

برای مالیات بر ارث ملک مسکونی و ویلایی قانون برای وارثان طبقه اول 7.5% مالیات و برای وارثان طبقه دو 15% مالیات و برای وارثان طبقه سوم 30% مالیات در نظر گرفته است. یعنی کارشناس با توجه به تقویم املاک، قیمت کارشناسی خود را اعلام میکند و با توجه به طبقه وراثی که ملک را به ارث بردهاند درصد مالیات مشخص میشود.

- مالیات بر ارث ملک اداری و تجاری

همان طور که میدانیم املاک که کاربری اداری دارند از املاک مسکونی گرانتر هستند و از املاک با کاربری تجاری ارزانتر هستند. در مورد روند تشخیص مبلغ مالیات ملک اداری و تجاری باید گفت، توسط کارشناس قیمتگذاری میشود؛ چنان چه طبقه اول وراث مالیات را به ارث ببرد 3% و اگر طبقه دوم وراث به ارث ببرد 6% و اگر طبقه سوم وراث به ارث ببرد 12% از قیمت کارشناسی شده را باید مالیات بپردازد. چون ملک تجاری گرانتر از ملک اداری است پس مالیات بیشتری هم به آن تعلق میگیرد.

- مالیات بر ارث باغ و زمین زراعی

چنان چه متوفی باغ و یا زمین زراعی را برای وراث به ارث گذاشته باشد؛ مالیاتی که پرداخت میشد بر اساس ارزش معاملاتی و طبقه وارثی که باغ یا زمین را به ارث میببرند مشخص میشود. سازمان امور مالیاتی کشور درصدهای متفاوتی را برای طبقه وراث تعیین کرده است، طبقه اول وراث 7.5% ، طبقه دوم 15% و طبقه سوم 30% از مبلغ قیمتگذاری شده را باید مالیات بپردازند.

معافیتهایی که مالیات بر ارث به آنها تعلق نمیگیرد

قبل از بیان معافیتها باید بگوییم که موارد ذکر شده هم در قانون جدید و هم در قانون قدیم وجود دارد:

- مبالغ مربوط به بازنشستگی و وظیفه، مزایای پایان خدمت و پسانداز خدمت

- مطالباتی که مربوط به بازخرید خدمت و مرخصی استحقاقی استفاده نشده و بیمههای اجتماعی است همچنین خسارت اخراج نیز معاف از مالیات است

- وجوهی که توسط کارفرما یا موسسات بیمه پرداخت میشود.

- انواع بیمههای عمر و زندگی نیز معاف از مالیات هستند.

- مبالغی که برای خسارت فوت و دیه پرداخت شده است.

- داراییهایی که وقف موسسات دولتی شده است.

- اثاثیه خانه محل زندگی متوفی نیز معاف از مالیات است.

- مبلغی که بابت هزینههای کفن و دفن پرداخت میشود نیز معاف از مالیات است.

- بدهیهایی که متوفی دارد نیز معاف هستند.

سخن پایانی

در این مقاله در مورد این که مالیات بر ارث چیست، تغییرات صورت گرفته، مدارکی که مورد نیاز برای پرداخت مالیات، نرخهای مالیاتی، تفاوت مالیات بر ارث قبل از سال 95 و بعد از سال 95، مراحل ثبت اظهارنامه مالیات بر ارث، سایتهایی که باید وارث از آن اطلاع داشته باشد، معافیتها و غیره. هر چند در این مقاله توضح کامل و قابل فهمی ارائه شده است اما پارمیس پیشنهاد میکند تا در زمان انجام عملیات مربوط به مالیات بر ارث از یک وکیل یا مشاور مالیاتی کمک بگیرید.

سوالات متداول

زمانی که فردی فوت میکند، اگر دارایی و اموالی داشته باشد، این داراییها به وارثان وی میرسد که نوعی منفعت است. تا زمانی که وراث ماترک متوفی را به نام خودشان نکردن، نمیتوانند هیچ گونه فروش و یا نقل و انتقالی را انجام دهند. بنابراین هنگامی که وراث بخواهند سند را به نام خود صادر کنند، مالیات بر ارث را باید بپردازد. بنابراین مالیاتی که دولت از وراث بابت ارثی که دریافت کردهاند میگیرد، مالیات بر ارث میگویند. این نوع از مالیات در بیشتر کشورها وجود دارد، و قوانین مالیات بر ارث در هر کشور متفاوت است.

گام اول: ورود به سامانه پرتال اظهارنامه الکترونیک ارث گام دوم: ورود به داشبورد مالیاتی و پر کردن یکی از دو اظهارنامه فرم 26 یا 34 به حسب مورد گام سوم: مراحل تکمیل اظهارنامه الکترونیک ارث این گام شامل 6 مرحله است که در زیر توضیح خواهیم داد که چگونه این مراحل را باید انجام دهید: مرحله اول: وارد کردن اطلاعات هویتی تسلیم کننده مرحله دوم: وارد کردن اطلاعات متوفی مرحله سوم: وارد کردن اطلاعات حصر وراثتی که قبلا دریافت شده است مرحله چهارم: در این مرحله بیان میکنیم که علت فوت شهادت بوده یا خیر مرحله پنجم: وارد کردن مشخصات ماترک متوفی مرحله ششم: در این بخش دیون و قرض هایی که متوفی دارد را وارد میکنیم گام چهارم: تایید نهایی اطلاعات گام پنجم: دریافت کد رهگیری گام ششم : مشاهده و چاپ اطلاعات اظهارنامه مالیات بر ارث چیست؟

مراحل ثبت اظهارنامه مالیاتی چیست؟