هنگامی که یک سازمان تحت حسابرسی قرار می گیرد، باید شواهد حسابرسی را ارائه دهد که به آن اسناد حسابرسی نیز می گویند. این میتواند شامل صورتهای مالی، اسناد داخلی، سیاستها، رویهها، گزارشها و ایمیلها باشد. حسابرس از این شواهد برای ارزیابی میزان پایبندی سازمان صاحبکار به کنترلهای داخلی، پیروی از استانداردها و فرآیندها استفاده میکند. پارمیس در این مقاله سعی دارد تا توضیحات کاملی در مورد شواهد حسابرسی، ویژگیهای آن، نحوه به دست آوردن این شواهد را ارائه دهد.

شواهد حسابرسی اطلاعاتی است که توسط حسابرس برای اطمینان از صحت و انطباق صورتهای مالی شرکت جمع آوری میشود. منظور از شواهد حسابرسی حمایت از ادعاهای شرکت در صورتهای مالی و پایبندی آنها به قوانین حسابداری حوزه قانونی آنها است. نمونههایی از شواهد شامل حسابهای بانکی، حسابهای مدیریتی، حقوق و دستمزد، صورتحسابهای بانکی، فاکتورها و رسیدها هستند. شواهد حسابرسی خوب باید کافی، قابل اعتماد، ارائه شده از منبع مناسب و مرتبط با حسابرسی موجود باشد. مقدار و نوع شواهد حسابداری در نظر گرفته شده بر اساس نوع شرکت مورد حسابرسی و همچنین دامنه مورد نیاز حسابرسی متفاوت است.

مطالعه بیشتر: نرم افزار حسابداری و نرم افزار حقوق و دستمزد و نرم افزار انبارداری

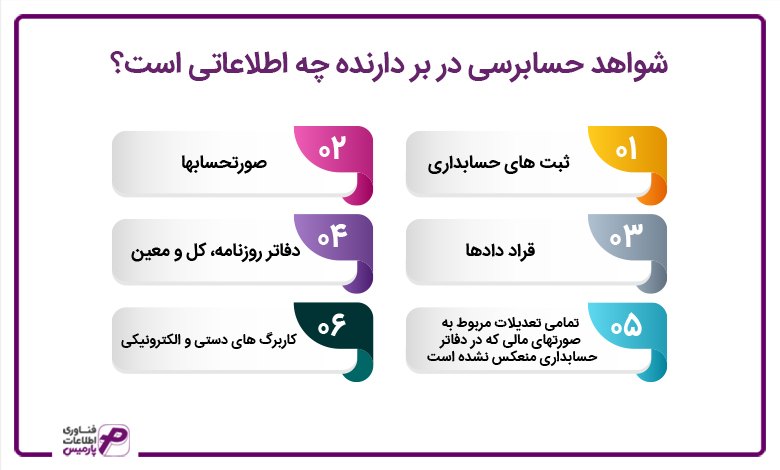

شواهد حسابرسی در بر دارنده چه اطلاعاتی است؟

شواهد در واقع همان سوابق حسابداری است که در شرکت و یا سازمان مورد بررسی وجود دارد و شامل موارد زیر است:

- ثبتهای حسابداری

- صورتحسابها

- قراددادها

- دفاتر روزنامه، کل و معین

- تمامی تعدیلات مربوط به صورتهای مالی که در دفاتر حسابداری منعکس نشده است

- کاربرگهای دستی و الکترونیکی

بیشتر بخوانید: نرم افزار CRM و نرم افزار تولیدی و نرم افزار شرکتی

چرا شواهد حسابرسی مهم است؟

شواهد حسابرسی برای هر حسابرسی برای اثبات نتایج خود حیاتی است. اولاً، نظر ارائه شده توسط حسابرس پس از انجام حسابرسی به شواهد جمع آوری شده بستگی دارد. ثانیاً، اگر یافتههای حسابرسی مورد مناقشه باشد، حسابرسان برای تأیید نظر خود به شواهد حسابداری اعتماد میکنند. به طور خاص، شرکتهای سهامی عام باید هر ساله حسابرسی صورتهای مالی خود را برای سرمایه گذاران انجام دهند. این صورتها حاوی حجم عظیمی از اطلاعات است که سرمایهگذاران برای تصمیمگیری در مورد سرمایهگذاری پول خود از آن استفاده میکنند. بنابراین کامل بودن و صحت آن صورتهای مالی از اولویت بالایی برخوردار است.هر ادعایی که شرکت در مورد عملکرد مالی خود میکند باید با شواهد خارجی (مانند صورت حساب بانکی) تأیید شود. یا حسابرسان باید تجزیه و تحلیل خود را برای تأیید صحت اطلاعات ارائه شده توسط شرکت انجام دهند.

شواهد حسابرسی چه ویژگی هایی باید داشته باشند؟

هر شواهد حسابرسی که به دست آمده باید کافی و مناسب باشد. کافی بودن کمیت شواهد حسابداری را میسنجد، در حالی که مناسب بودن به کیفیت شواهد حسابداری اشاره دارد. کافی بودن شواهد تحت تأثیر ریسک تحریف با اهمیت یا خطر مرتبط با کنترل شواهد است و همیچن این کمیت بستگی به کیفیت شواهد حسابداری به دست آمده دارد زیرا هرچه شواهد جمع آوری شده از نظر کیفیت مناسبتر باشند، به تعداد کمتری شواهد نیاز است. مناسب بودن شواهد حسابداری زمانی مورد تایید است که شواهد هم مربوط باشد و هم قابل اتکا. بنابر این حسابرس باید روشهای حسابرسی سازمان مورد نظر را به گونهای طراحی و اجرا کند که بتواند شواهدی کافی و مناسب را کسب کند.

باید بدانید: نرم افزار پخش مویرگی و نرم افزار فروشگاهی و پایانه فروشگاهی

اطلاعاتی که در شواهد حسابرسی مورد استفاده قرار میگیرد چه ویژگیهایی دارد؟

- حسابرس هنگام طراحی و و اجرای روشهای حسابرسی باید دقت داشته باشد تا اطلاعاتی را به عنوان شواهد استفاده کند که مربوط باشد و قابل اتکا

- اگر اطلاعاتی که عنوان شواهد حسابرسی، توسط کارشناس واحد مورد رسیدگی تهیه شده باشد، حسابرس باید توجه داشته باشد که واحد مورد رسیدگی از ویژگیهای زیر برخوردار باشد:

الف. صلاحیت، توانایی و بیطرفی کارشناس را ارزیابی کند.

ب. از کار آن کارشناس شناخت کسب کرده باشد.

پ. از کار کارشناسی که شواهد حسابرسی را تهیه میکند و ادعای مربوط بودن اطلاعات را دارد، ارزیابی لازم صورت گیرد.

- حسابرس هنگام استفاده از اطلاعات تهیه شده توسط واحد مورد رسیدگی، باید با این موضوع را ارزیابی کند که آیا این اطلاعات برای اهداف حسابرس و اندازه کافی قابل اتکا است یا خیر. حسابرس با توجه به شرایط موجود، میتواند اقدامات زیر را انجام دهد:

الف. اطمینان حاصل شود که آیا شواهد کسب شده حاوی اطلاعات صحیح و کامل است.

ب. ارزیابی اینکه آیا اطلاعات مزبور برای اهداف حسابرس به میزان کافی دقیق و حاوی جزئیات میباشد یا خیر.

بیشتر مطالعه کنید: نرم افزار تولید و بهای تمام شده و نرم افزار دریافت و پرداخت و نرم افزار بازرگانی

روشهای حسابرسی برای کسب شواهد حسابرسی

برای آن که یک حسابرس بتواند شواهد حسابرسی را به دست آورد روشهای زیاد وجود دارد که در ادامه آنها را توضیح میدهیم:

- وارسی (Inspection)

زمانی که برای کسب شواهد از وارسی، که از مهمترین روشهای کسب شواهد است استفاده میشود؛ از طریق رسیدگی سوابق یا مدارک موجود صورت میگیرد که این مدارک و سوابق میتواند درون سازمانی یا برون سازمانی باشد، این سوابق یا مدارک به شکل کاغذی، الکترونیکی و یا دیگر اشکال است، و نیز بررسی فیزیکی داراییها هم شامل آن است. وارسی سوابق و مدارک، شواهد حسابرسی، درجات متفاوتی از قابلیت اتکا را فراهم میکند. بنابراین که شواهد درون سازمانی یا برون سازمانی باشد تفاوت در قابل اتکا بودن به وجود میآید.قابل اتکا بودن سوابق و مدارک درون سازمانی، به اثر بخشی کنترلهای حاکم بر ایجاد آنها بستگی دارد. اما باید توجه داشته باشیم که شاید وارسی داراییهای مشهود میتواند شواهد حسابداری قابل اتکایی را درباره وجود آنها فراهم کند، لزوما نمیتواند در مورد حقوق و تعهدات واحد مورد رسیدگی یا ارزشیابی آنها، شواهد حسابداری قابل اتکایی فراهم کند.

- مشاهده (Observation)

مشاهده یعنی نظارهگر یک فرایند یا جریان در حال اجرا توسط دیگران باشد. نظارت حسابرس بر شمارش موجودیها توسط کارکنان دستگاه اجرایی یا مشاهده اجرای فعالیتهای کنترلی، نمونههایی از مشاهده است. مشاهده، شواهدی را در خصوص عملکرد یک فرایند یا روش فراهم میکند، اما به دلیل محدود بودن آن در همه جا نمیتوان استفاده کرد.

- تاییدیههای برون سازمانی (External confirmation)

تاییدیههای برون سازمانی شواهد کاغذی و یا الکترونیکی است که حسابرس به طور مکتوب و مستقیم از اشخاص ثالث کسب میکند. در بررسی ادعاهای مربوط به مانده حسابهای خاص و اجزای آنها، تاییدیههای برون سازمانی اغلب مربوط محسوب میشود. با این وجود، نباید این روش فقط محدود به مانده حسابها باشد. برای مثال، زمانی که حسابرس در مورد شرایط قراردادها یا معاملات با اشخاص ثالث، رسیدگیهایی را انجام میدهد از شخص ثالث درخواست تاییدیه کند. درخواست تاییدیه ممکن است برای پاسخ به این موضوع طراحی شده باشد، که آیا تغییراتی در قراردادها انجام شده است یا خیر، و در صورت مثبت بودن پاسخ، جزئیات مربوط چیست. همچنین ممکن است به منظور کسب شواهد حسابرسی در خصوص نبود شرایط خاص، از تاییدیههای برون سازمانی استفاده شود.

- محاسبه مجدد (Recalculation)

محاسبه مجدد عبارت است همان طور که از نام آن مشخص است به کنترل درست بودن محاسبات ریاضی موجود در سوابق و مدارک میپردازد. محاسبه مجدد ممکن است به صورت دستی و یا الکترونیکی باشد.

- اجرای مجدد (Reperformance)

اجرای مجدد شامل اجرای مستقل روشها یا کنترلهای واحد مورد رسیدگی توسط حسابرس است.

- روش های تحلیلی (Analytical procedures)

روشهای تحلیلی شامل ارزیابی اطلاعات مالی از طریق تحلیل روابط منطقی بین دادههای مالی و غیر مالی است. علاوه بر این، روشهای تحلیلی شامل بررسیهای لازم در صورت برخورد با نوسانات یا روابط مغایر باسایر اطلاعات مربوط یا متفاوت با مقادیر مورد انتظار به میزان قابل ملاحظه است.

- پرس و جو (Inquiry)

پرس و جو به معنای جویاشدن اطلاعات از اشخاص آگاه مالی و غیر مالی درون سازمانی و یا برون سازمانی است. پرس و جو از جمله روشهایی است که به طور زیادی در حسابرسی استفاده میشود و در بیشتر مواقع مکمل سایر روشهای حسابرسی میباشد. پرس و جو میتواند طیفی از پرس و جوهای مکتوب رسمی تا پرس و جوهای شفاهی غیر رسمی را در برگیرد. ارزیابی پاسخهای حاصل از پرس و جو جزء لاینفک فرایند پرس و جو است.

مطلب پیشنهادی: نرم افزار مدیریت مالی شخصی و نرم افزار حسابداری رایگان و نرم افزار حسابدرای ریالی و ارزی

سخن پایانی

پارمیس در این مقاله سعی داشت تا توضیح کاملی در مورد شواهد حسابرسی، ویژگیهای این شواهد و نحوه جمعآوری شواهد ارائه دهد.

سوالات متداول

شواهد حسابرسی اطلاعاتی است که توسط حسابرس برای اطمینان از صحت و انطباق صورتهای مالی شرکت جمع آوری می شود.منظور از شواهد حسابرسی حمایت از ادعاهای شرکت در صورتهای مالی و پایبندی آنها به قوانین حسابداری حوزه قانونی آنها است.نمونههایی از شواهد حسابرسی شامل حسابهای بانکی، حسابهای مدیریتی، حقوق و دستمزد، صورتحسابهای بانکی، فاکتورها و رسیدها هستند.

وارسی – مشاهده – تاییدیههای برون سازمانی – محاسبه مجدد – اجرای مجدد – روشهای تحلیلی – پرس و جو شواهد حسابرسی چیست؟

شواهد حسابرسی از چه روشهایی به دست میآید؟