رابطه انسان با تبادل کالا، ناگسستنی است. در عمل این رابطه همزاد انسان است و از زمان غارنشینی برای بقا بکار گرفته شده است. انسانِ پیروز، انسان اهل تعامل و مبادله بوده است. اما این نوع از مبادله نیازی به ثبت نداشت، زیرا همه چیز در زمان پایان معامله، چشمی تسویه میشد.

با آغاز عصر یکجانشینی، اهلی کردن حیوانات و پیدایش کشاورزی، حجم تولیدات بشر ناگهان از مصرف شخصیاش فراتر رفت. اینجا بود که مازاد تولید به وجود آمد و مفاهیمی مثل مالکیت خصوصی و تجارت گسترده متولد شدند.

وقتی تجارت از دایره کوچک قبیله خارج شد و ابعاد بزرگتری گرفت، دیگر امکان نداشت که آدمها تعداد گوسفندها، میزان گندمهای انبار شده یا طلبهای خود را فقط به حافظه بسپارند.

حسابداری در واقع به عنوان پاسخی به محدودیت حافظه انسان متولد شد.

شناخت تاریخچه حسابداری در ایران و جهان فقط یک موضوع تئوریک نیست و از اهمیت بالایی برخوردار است؛ زیرا نشان میدهد که این علم در طول تاریخ چگونه از ثبتهای ساده دارایی در تمدنهای باستانی به نرم افزار حسابداری و سیستمهای پیچیده و هوشمند امروزی تبدیل شده است.

تاریخچه حسابداری چیست و چرا اهمیت دارد؟

تاریخچه حسابداری به بررسی روند شکلگیری، تکامل و تحول سیستمهای ثبت و گزارش اطلاعات مالی در یک بازه زمانی بیش از 5000 ساله میپردازد. اما سوال مهم این است که چرا باید از تاریخچه حسابداری آگاهی داشت؟ در پاسخ به این سوال میتوان به دلایل زیر اشاره کرد:

- درک بهتر مفاهیم پایه حسابداری

- شناخت دلایل شکلگیری اصول و استانداردهای حسابداری

- فهم بهتر نقش حسابداری در توسعه کسب و کارها

- ایجاد دید عمیقتر برای یادگیری حرفهای حسابداری

در واقع برای درک بهتر اینکه حسابداری چیست و چه نقشی در توسعه کسب و کارها ایفا میکند نیاز به شناخت گذشته و سیر تکامل این علم در طول تاریخ وجود دارد.

حسابداری از کجا شروع شد؟

اولین نشانههای حسابداری در کجا دیده شد؟ در مورد پیدایش حسابداری و اولین نشانههای پیدایش این علم نمیتوان تاریخ مشخصی اعلام کرد.

با توجه به اسناد به دست آمده اولین موارد ثبت به عنوان حسابداری در حدود 2500 تا 3000 سال پیش از میلاد مسیح رخ داده است. یعنی زمانی که انسانها برای مدیریت داراییهای خود نیاز به ثبت اطلاعات پیدا کردند. اولین کاربردهای حسابداری در هزاران سال قبل با این هدف انجام میشد:

- ثبت تعداد دامها

- نگهداری اطلاعات محصولات کشاورزی

- ثبت و نگهداری اطلاعات مربوط به مبادلات تجاری و کالاها

نیاز به ثبت این موارد برای انسان را میتوان به عنوان اولین نمونه ثبت حسابداری در تاریخ در نظر گرفت. در واقع در این مرحله، حسابداری هنوز به شکل یک علم شناخته نشده بود؛ بلکه به عنوان یک ابزار ساده جهت ثبت اطلاعات مربوط به داراییها به کار گرفته میشد.

نقش تمدنهای باستانی در شکلگیری حسابداری

شکلگیری و پیدایش تمدنهای باستانی از مهمترین نقاط عطف در تاریخچه حسابداری محسوب میشود. همانطور که اشاره شد نیاز انسان به ثبت، کنترل و مدیریت داراییها باعث شده که حسابداری شکل بگیرد. زمانی که نخستین تمدنها شکل گرفت و مبادلات اقتصادی افزایش پیدا کرد، اداره منابع و داراییها بدون ثبت دقیق غیر ممکن شد. همین موضوع باعث شد که به مرور اولین اصول حسابداری توسط تمدنهای باستانی پایهگذاری شود.

حسابداری در بینالنهرین

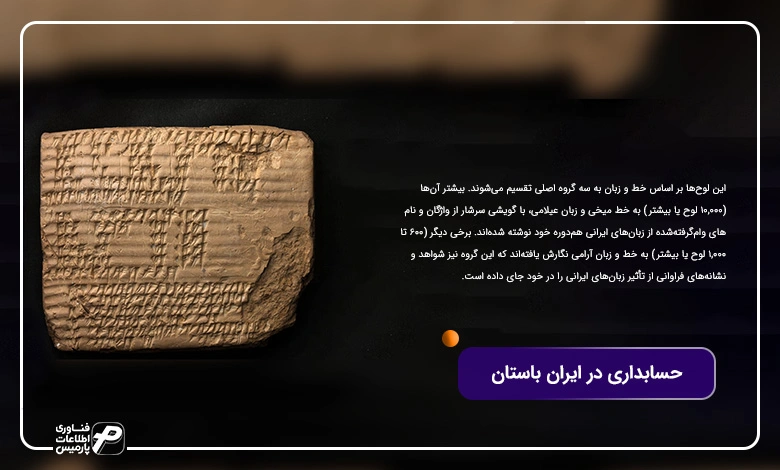

یکی از اولین نمونههای تاریخچه حسابداری در جهان مربوط به تمدن بینالنهرین است. با توجه به رشد کشاورزی، تجارت و مالیات در این تمدن، نیاز به ثبت اطلاعات بیش از پیش اهمیت پیدا کرد. به همین دلیل در تمدن بینالنهرین مردم از لوحهای گلی برای ثبت معاملات استفاده میکردند. این ثبتها بیشتر برای کنترل غلات، دام و داراییهای معابد و حکومتها به کار گرفته میشد.

لوحهای گلی سومری که مربوط به حدود 3000 تا 2500 سال قبل از میلاد هستند را میتوان به عنوان قدیمیترین اسناد و شواهد مکتوب حسابداری و مالیاتی معرفی کرد. این الواح کوچک گلی که به خط میخی نگارش شدهاند توسط حکومتهای سومری برای مدیریت اقتصاد رو به رشد آن زمان و ثبت داراییها و مالیاتها مورد استفاده قرار میگرفتند.

حسابداری در مصر و بابل

مصر یکی دیگر از تمدنهای باستانی مهم است که به دلیل اهمیت نقش حسابداری در مدیریت منابع دولتی، در پیشرفت و توسعه این علم تأثیر بسزایی داشته است. در این تمدن برای انجام امور مالی دولت و پروژههای بزرگ مانند ساخت اهرام، میزان مالیات، ذخایر غله و پرداخت نیاز به ثبت دقیق وجود داشته که توسط کاتبان مصری انجام میشد.

در دوران تمدن بابل شاهد پیشرفت بیشتری در حسابداری بودیم؛ زیرا بابلیها برای ثبت معاملات خود از قوانین و روشهای منظمتری استفاده میکردند. برخی از اسناد تاریخ بدست آمده نشان میدهند که بابلیها از برای پرداخت وام، بدهی، بهره و قراردادهای تجاری از ثبتهای مکتوب استفاده میکردند. این موضوع نشان میدهد که حسابداری در تمدن بابل فقط برای انبارداری و ثبت داراییها نبود؛ بلکه برای معاملات مالی و روابط اقتصادی پیچیدهتر مورد استفاده قرار میگرفت.

حسابداری در روم باستان

در روم باستان حسابداری به شکل سازمان یافتهتر در امور دولتی، نظامی و شخصی مورد استفاده قرار میگرفت. دولتهای روم باستان جهت ثبت درآمدها و هزینهها دفاتر مالی منظم داشتند؛ همین موضوع باعث پیشرفت دفترداری شد. دولت روم برای کنترل مالیاتها، مخارج ارتش و هزینههای عمومی از ثبت حسابداری استفاده میکرد. توجه ویژه به نظم، طبقهبندی و گزارشدهی مالی از مهم ترین ویژگیهای حسابداری در روم باستان بود.

تاریخچه حسابداری در ایران

در مورد تاریخچه حسابداری در ایران باید گفت مانند بسیاری از تمدنهای کهن، حسابداری در ایران سابقهای طولانی دارد. از دوران باستان تا به امروز نیاز به ثبت درآمدها، هزینهها، مالیاتها و داراییها باعث شده حسابداری همواره بخش مهمی از نظام اقتصادی و اداری در ایران باشد.

حسابداری در ایران باستان

در ایران باستان، به ویژه در دوران حکومت هخامنشیان ثبت و کنترل امور مالی از اهمیت زیادی برخوردار بود. در آن دوران با توجه به گسترش قلمرو حکومت، فعالیتهای اقتصادی افزایش پیدا کرد؛ به همین دلیل به یک نظام دقیق برای ثبت مالیاتها، پرداختها و انبارداری وجود داشت. در این دوران مأموران مالی وظیفه داشتند اطلاعات مربوط به داراییها، خراج و هزینههای حکومتی را به صورت دقیق ثبت نمایند.

بخش مربوط به ایران باستان و دوره هخامنشی، یکی از درخشانترین و مستندترین بخشهای تاریخ حسابداری است، چرا که اکتشافات باستانشناسی در تخت جمشید، سندهای فوقالعاده محکم و زندهای را از این دوران رو کرده است.

لوحهای گلی تخت جمشید (بارو و خزانه)

بزرگترین سند حسابداری ایران باستان، کشف هزاران لوح گلی در بارو (بخش پدافندی) و خزانه تخت جمشید است. این الواح نشان میدهند که هخامنشیان یک نظام اداری بسیار پیشرفته داشتند. این لوحها بر خلاف تصور عموم، کتیبههای پادشاهی نیستند، بلکه رسیدهای حسابداری، دفاتر حقوق و دستمزد، و اسناد انبارداری هستند.

سیستم دقیق حقوق و دستمزد (برابری زن و مرد)

در این لوحها مشخص شده که تمام کارگران، معماران و مهندسانی که تخت جمشید را ساختند، حقوق و دستمزد دقیق دریافت میکردند (هیچکس به صورت بیگاری یا برده کار نمیکرد). حتی جزئیات جیره غذایی (گندم، جو، شراب و گوشت) آنها بر اساس مهارت و رتبه کاری ثبت میشد. نکته شگفتانگیز این است که در این دفاتر مالی، حقوق زنان و مردان برابر بود و حتی زنانی که زایمان میکردند، پاداش ویژهای به نام «پاداش نوزاد» دریافت میکردند که دقیقاً در دفاتر ثبت میشد.

ابداع سکه «داریک» و یکپارچگی مالی

داریوش بزرگ با ضرب سکه طلا به نام «داریک» و سکه نقره به نام «شِکِل»، مبادلات تجاری را در سراسر امپراتوری استاندارد کرد. این کار باعث شد که حسابداری از حالت ثبت کالایی (تن جو و گندم) به سمت حسابداری پولی و نقدی حرکت کند.

نظام مالیاتی منظم (ساتراپیها)

داریوش کشور را به بخشهای مختلف (ساتراپی یا استان) تقسیم کرد و برای هر کدام مالیات مشخصی بر اساس توان اقتصادی و کشاورزی آن منطقه تعیین نمود. مأموران مالیاتی که به آنها «چشم و گوش شاه» میگفتند، به این بخشها سفر میکردند تا بر صحت حسابها و جمعآوری عادلانه خراج نظارت کنند؛ این فرآیند در واقع نخستین شکل از «حسابرسان مستقل و دولتی» در تاریخ است.

حسابداری در دوره اسلامی

پس از ورود اسلام به ایران، نظام مالی و اداری با دگرگونیهای ساختاری مواجه شد. در این دوران، مفاهیمی مبتنی بر قوانین حقوقی و تکالیف دینی مانند بیتالمال، خراج (مالیات اراضی)، زکات، جزیه و وقف ظهور پیدا کردند که مدیریت، ثبت و توزیع عادلانه آنها نیازمند یک سیستم حسابداری منسجم بود. در دیوانسالاری اسلامی، حساب و کتاب دقیق امور حکومتی و لشکری اهمیت حیاتی داشت؛ این ضرورت، بهویژه در دوران خلافت عباسی، منجر به الگوبرداری از سیستمهای اداری ساسانی و تأسیس نهادهای تخصصی به نام «دیوان» شد.

در این ساختار، «دیوان استیفا» نقش وزارت دارایی و حسابداری مرکزی را ایفا میکرد. شخص ارشد این دیوان که به او «مستوفیالممالک» میگفتند، مسئولیت تنظیم بودجه پیشبینیشده (شامل درآمدها و هزینههای مملکت) و نظارت بر کار حسابداران محلی را بر عهده داشت. در دورههای مختلف اسلامی در ایران، به ویژه در زمان حکومتهای سلجوقی، ایلخانی و صفوی، روشهای نگهداری حسابها بسیار قانونمندتر شد.

در این دوران، ثبتهای مالی در سه دسته دفتر اصلی سازماندهی میشدند:

- دفتر روزنامچه: برای ثبت روزانه و به ترتیب تاریخِ تمامی درآمدهای وصولی و هزینههای انجامشده.

- دفتر توجیهات: برای تفکیک و دستهبندی هزینههای خاص، مانند پردخت حقوق سربازان یا مخارج دربار.

- دفتر جامع (یا آواره): که شبیه به دفتر کل امروزی بود و برای خلاصهسازی حسابها و ارزیابی نهایی وضعیت مالی تمدن یا ایالتها در پایان سال استفاده میشد.

علاوه بر این، ابداع «خط سیاق» به عنوان یک زبان رمزگونه و تخصصی برای ثبت اعداد و مقادیر کالا، امنیت و سرعت حسابرسی را در برابر دستکاری افراد غیرمتخصص تضمین میکرد. این ساختارهای دیوانی و دفاتر چندگانه، به مرور زمان بستر لازم را جهت توسعه روشهای منظم، دقیق و بومی حسابداری در جهان اسلام و ایران فراهم ساختند که تا پیش از آشنایی با سیستم دوطرفه فرنگی، به خوبی پاسخگوی اقتصاد پهناور آن زمان بود.

حسابداری در ایران معاصر

از دوره قاجار و به ویژه در عصر پهلوی شاهد مرحله تازهای از تاریخچه حسابداری در ایران هستیم. در این دوران با گسترش تجارت و تشکیل شرکتها، بانکها و نهادهای دولتی نیاز به حسابداری علمی و استاندارد بیشتر شد. در این دوره در مدارس عالی و دانشگاهها آموزش حسابداری آغاز شد و همین موضوع باعث شد که به تدریج استانداردهای حسابداری و روشهای نوین مدیریت مالی وارد ایران شود.

در دوران معاصر توسعه قوانین مالیاتی، بازار سرمایه و شرکتهای سهامی باعث شد که حسابداری جایگاه حرفهایتری در ایران پیدا کند. از مهمترین رویدادها و دستاوردهای این دوره میتوان به موارد زیر اشاره کرد:

- ایجاد رشتههای دانشگاهی انواع حسابداری

- تدوین استانداردهای حسابداری

- توسعه نرمافزارهای حسابداری

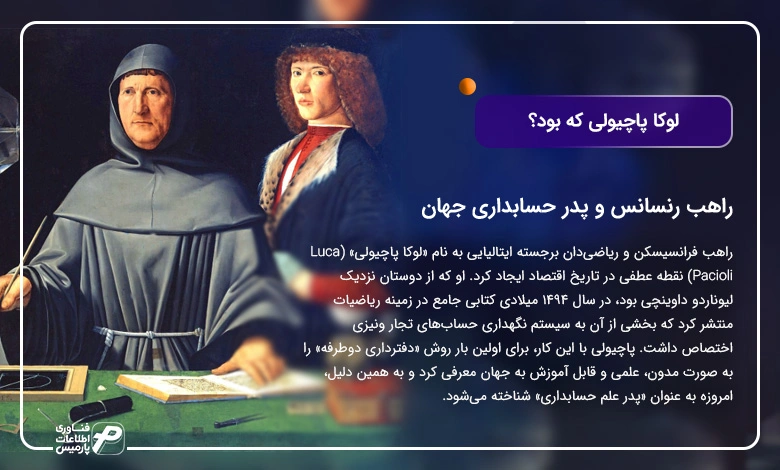

لوکا پاچیولی؛ راهب رنسانس و پدر حسابداری جهان

در اواخر قرن پانزدهم میلادی و همزمان با شکوفایی عصر رنسانس در ایتالیا، تجارت بینالمللی به چنان پیچیدگی عظیمی رسیده بود که دیگر روشهای سنتی ثبت حسابها پاسخگوی آن نبود. در این برهه حساس، یک راهب فرانسیسکن و ریاضیدان برجسته ایتالیایی به نام «لوکا پاچیولی» (Luca Pacioli) نقطه عطفی در تاریخ اقتصاد ایجاد کرد. او که از دوستان نزدیک لیوناردو داوینچی بود، در سال ۱۴۹۴ میلادی کتابی جامع در زمینه ریاضیات منتشر کرد که بخشی از آن به سیستم نگهداری حسابهای تجار ونیزی اختصاص داشت. پاچیولی با این کار، برای اولین بار روش «دفترداری دوطرفه» را به صورت مدون، علمی و قابل آموزش به جهان معرفی کرد و به همین دلیل، امروزه به عنوان «پدر علم حسابداری» شناخته میشود.

انقلاب دفترداری دوطرفه؛ از آشفتگی تا انضباط مالی

پیش از نظاممند شدن این روش توسط پاچیولی، حسابداری به صورت «یکطرفه» یا سیاق سنتی انجام میشد؛ به این معنا که یک بازرگان تنها جریان ورود و خروج پول را (شبیه به دفتر مخارج روزانه) یادداشت میکرد. در این سیستمِ بدوی، امکان ردیابی منشأ پول، میزان دقیق سود و زیان، و داراییهای واقعی بنگاه وجود نداشت و احتمال بروز خطا و اختلاس بسیار بالا بود.

ظهور سیستم دفترداری دوطرفه (Double-entry bookkeeping) خط بطلانی بر این آشفتگیها کشید. منطق بنیادی این روش بر این اصل استوار است که در دنیای تجارت، هیچ رویداد مالی به تنهایی و در خلاء رخ نمیدهد؛ هر دادوستدی، واجد یک جابهجایی دوطرفه از ارزش است. این رویکرد جدید، نظم، شفافیت و تقارن را به دنیای مالی تزریق کرد و بستر را برای شکلگیری گزارشگری مالی مدرن و توسعه شرکتهای بزرگ تجاری هموار ساخت.

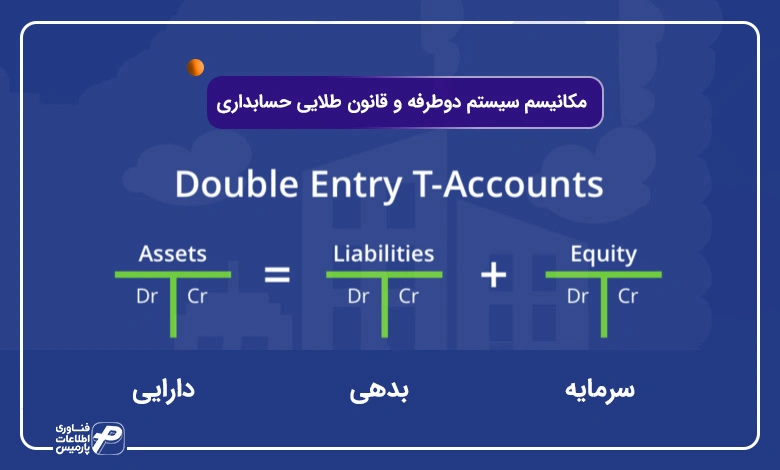

مکانیسم سیستم دوطرفه و قانون طلایی حسابداری

در سیستم ابداعی پاچیولی، هر رویداد مالی به صورت همزمان در دو سمت یک معادله ثبت میشود: یکبار در سمت بدهکار (Debit) و بار دیگر در سمت بستانکار (Credit).

نکته کلیدی اینجاست که مفهوم این دو واژه در ادبیات حسابداری، با معنای عامیانه و روزمره آنها کاملاً متفاوت است:

- بدهکار (Debit): به معنای دریافت ارزش، ورود منابع یا افزایش داراییها در یک حساب است.بستانکار

- (Credit): به معنای اعطای ارزش، خروج منابع یا منشأ تأمین آن دارایی (مانند بدهی یا سرمایه) است.

بر این اساس، «قانون طلایی و تخطیناپذیر حسابداری» شکل گرفت:

جمع مبالغ بدهکار = جمع مبالغ بستانکار

تساوی همیشگی که در قالب «معادله اساسی حسابداری» ارائه می شود:

دارایی = سرمایه + بدهی

این تساوی تضمین میکند که تراز حسابها همواره حفظ شود. اهمیت این روش تنها در بالا بردن دقت خلاصه نمیشود؛ بلکه سیستم دوطرفه امکان تهیه صورتهای مالی قابل اعتماد، کنترل دقیق داراییها و تحلیل همهجانبه وضعیت اقتصادی را برای اولین بار در تاریخ بشر ممکن ساخت؛ اصولی که با گذشت بیش از ۵۰۰ سال، هنوز هم هسته مرکزی نرمافزارهای حسابداری مدرن جهان را تشکیل میدهند.

حسابداری در دوران تجارت و انقلاب صنعتی

اگر تمدنهای باستان مهد پیدایش و عصر رنسانس مهد نظمیافتگی حسابداری بودند، بدون شک انقلاب صنعتی (قرن ۱۸ و ۱۹ میلادی) نقطه تکامل و کاربردی شدن این دانش است. با ظهور ماشینآلات، پیدایش کارخانههای عظیم و گسترش شبکههای راهآهن، مقیاس تولید و تجارت بشر به ناگهان دچار جهشی بیسابقه شد. این دگرگونی، ساختار سنتی کسبوکارها را فروریخت و نیاز به سیستمهای حسابداری پیشرفته، تحلیلی و فراتر از دفترداری سنتی را به یک ضرورت حیاتی تبدیل کرد.

مهمترین تحولات ساختاری حسابداری در این عصر طلایی را میتوان در سه محور اصلی خلاصه کرد:

- ظهور شرکتهای سهامی بزرگ و تفکیک مالکیت از مدیریت: پیش از انقلاب صنعتی، مالکان کسبوکارها خودشان آن را اداره میکردند. اما با شکلگیری شرکتهای سهامی بزرگ (مانند شرکتهای راهآهن)، سرمایهگذاران زیادی وارد میدان شدند که در اداره روزمره شرکت نقشی نداشتند. این موضوع، نیاز به گزارشگری مالی شفاف و قابل اعتماد را ایجاد کرد تا مدیران بتوانند پاسخگوی سهامداران باشند.

- پیدایش حسابداری صنعتی (بهای تمامشده): با شکلگیری کارخانهها، مدیران نیاز داشتند بدانند تولید یک واحد کالا چقدر هزینه برمیدارد. برای اولین بار مفاهیمی مثل هزینههای سربار، استهلاک ماشینآلات و دستمزد مستقیم مطرح شدند تا قیمتگذاری کالاها علمی و دقیق شود.

- تولد حرفه حسابرسی مستقل: برای راستیآزمایی گزارشهای مالی و جلب اعتماد سرمایهگذاران، نهادها و انجمنهای حرفهای حسابداری (مانند انجمن حسابداران رسمی در بریتانیا) شکل گرفتند تا افرادی مستقل بر حساب کارخانهها نظارت کنند.

تکوین حسابداری مالی به عنوان ستون فقرات نظام اقتصادی

یکی از بارزترین شاخصههای این دوران، تثبیت و هویت یافتن «حسابداری مالی» (Financial Accounting) به عنوان یکی از اصلیترین شاخههای این علم بود. تا پیش از این، حسابها بیشتر جنبه شخصی یا داخلی داشتند، اما حسابداری مالی به عنوان محصول مستقیم این دوران، وظیفه یافت تا اطلاعات مالی یک سازمان را بر اساس استانداردهایی مشخص جمعآوری، ثبت و در قالب «صورتهای مالی» استاندارد گزارشدهی کند.

این گزارشها دیگر تنها کاربرد درونسازمانی نداشتند؛ بلکه به ابزاری حیاتی برای تصمیمگیری بانکها، دولتها، بازارهای بورس و سرمایهگذاران تبدیل شدند. در واقع، انقلاب صنعتی حسابداری را از یک ابزار ساده برای «ثبت گذشته»، به یک سیستم اطلاعاتی پویا برای «پیشبینی آینده و هدایت جریان سرمایه» در جهان مدرن بدل ساخت.

عصر معاصر؛ نهادینهشدن حسابداری و تولد استانداردهای مدرن

با ورود به قرن بیستم، حسابداری دیگر یک مهارت تجاری ساده نبود، بلکه به عنوان «زبان مشترک تجارت جهانی» شناخته میشد. با این حال، تا اواخر دهه ۱۹۲۰، این زبان هنوز ساختار و دستور زبان یکپارچهای نداشت. شرکتها صورتهای مالی خود را بر اساس روشهای سلیقهای، غیرشفاف و بدون چارچوبی مشخص تنظیم میکردند؛ آشفتگی بزرگی که سرانجام به یکی از تلخترین فجایع اقتصادی تاریخ منجر شد. برای درک سیر تحول حسابداری مدرن و تبدیل آن به یک حرفه قانونمند، باید دو نقطه عطف کلیدی را بررسی کرد که اولین آنها، شکلگیری استانداردهای ملی در بستر یک بحران بزرگ بود.

بحران ۱۹۲۹ والاستریت؛ ظهور اولین استانداردهای ملی حسابداری

در سال ۱۹۲۹ میلادی، سقوط سهمگین بورس والاستریت، ایالات متحده و جهان را در ورطه «رکود بزرگ اقتصادی» فرو برد. باستانشناسیِ این فاجعه مالی نشان داد که یکی از دلایل اصلی حباب بورس و از بین رفتن اعتماد سرمایهگذاران، انتشار اطلاعات مالی گمراهکننده و دستکاریشده توسط شرکتها بود. در غیاب قوانین بازدارنده، هیچ معیار واحدی برای سنجش سود و زیان واقعی وجود نداشت.

دولت آمریکا برای مهار این بحران و احیای اعتماد عمومی، در سال ۱۹۳۴ کمیسیون بورس و اوراق بهادار (SEC) را تأسیس کرد. این کمیسیون با درک این نکته که نظارت بر بازار بدون وجود خطمشیهای حسابداری غیرممکن است، از انجمن حسابداران رسمی آمریکا (AICPA) خواست تا اصول و چارچوبهای یکسانی را برای گزارشگری مالی تدوین کند.

تولد حسابداری ملی و ظهور اصول پذیرفتهشده (GAAP)

این همکاری تاریخی، به تشکیل کمیته رویههای حسابداری (CAP) در سال ۱۹۳۹ انجامید که وظیفه داشت بیانیههای رسمی و الزامآوری را برای شرکتها صادر کند. دستاورد غایی این فرآیند، تدوین شالوده و بدنه اصلی استانداردهای حسابداری ملی آمریکا بود که امروزه به عنوان «اصول پذیرفتهشده عمومی حسابداری» یا همان GAAP (Generally Accepted Accounting Principles) شناخته میشود.

ظهور GAAP به عنوان اولین نظام مدون، منسجم و قانونی حسابداری مدرن در جهان، نقطه پایانی بر گزارشگری سلیقهای بود. این استانداردها نهتنها شفافیت و مقایسهپذیری شرکتها را تضمین کردند، بلکه الگو و مبنایی شدند تا سایر کشورهای صنعتی نیز به سمت بومیسازی و تدوین استانداردهای ملی خود حرکت کنند.

جهانیشدن اقتصاد و تولد استانداردهای بینالمللی (IFRS)

اگرچه تدوین استانداردهای ملی مانند GAAP نظم عظیمی به بازارهای داخلی بخشید، اما نیمه دوم قرن بیستم، عصر انفجار تجارت بینالمللی و ظهور غولآسای شرکتهای چندملیتی بود. در این چشمانداز جدید، سرمایهگذاران با چالش بزرگی روبرو بودند: یک شرکت چندملیتی مجبور بود صورتهای مالی خود را در هر کشور بر اساس قوانین بومی همانجا تنظیم کند؛ امری که مقایسه عملکرد مالی شرکتها را غیرممکن، هزینهبر و گمراهکننده میساخت. جهان تجارت بیش از هر زمان دیگری به یک «زبان مالی جهانی و بدون مرز» نیاز داشت.

از کمیته لندن تا انقلاب IFRS

پاسخ به این نیاز جهانی، با یک ابتکار تاریخی در سال ۱۹۷۳ میلادی رقم خورد. «سر هنری بنسون» (Sir Henry Benson)، که از او به عنوان پدر معماری حسابداری نوین بریتانیا یاد میشود، موفق شد نمایندگان و انجمنهای حرفهای حسابداری از ۹ کشور پیشرو اقتصادی (استرالیا، کانادا، فرانسه، آلمان، ژاپن، مکزیک، هلند، بریتانیا و ایالات متحده آمریکا) را گرد هم آورد. این اتحاد تاریخی منجر به تأسیس کمیته استانداردهای بینالمللی حسابداری (IASC) در لندن شد.

دستاوردهای این مجمع بینالمللی

گام اول؛ تدوین IAS (۱۹۷۵): این کمیته در اولین اقدام، استانداردهای بینالمللی حسابداری (IAS) را تدوین کرد که نسخه اولیه آن در سال ۱۹۷۵ منتشر شد و چارچوبی اولیه برای هماهنگی مالی میان کشورها ایجاد کرد.

گام دوم؛ تحول به IFRS (۲۰۰۱): با آغاز قرن بیست و یکم و در سال ۲۰۰۱، این نهاد دستخوش بازسازی ساختاری شد و به «هیئت استانداردهای حسابداری بینالمللی» (IASB) تغییر نام داد. در این پیچ تاریخی، استانداردهای قدیمی تکامل یافتند و نسل جدید قوانین تحت عنوان «استانداردهای بینالمللی گزارشگری مالی» یا IFRS (International Financial Reporting Standards) متولد شد.

امروزه IFRS به عنوان معتبرترین و پذیرفتهشدهترین نظام مالی جهان، در بیش از ۱۴۰ کشور دنیا (از جمله ایران برای شرکتهای بزرگ و بورسی) الزامی است. این استانداردها با ایجاد شفافیت، پاسخگویی و کارایی در بازارهای مالی سراسر جهان، به سرمایهگذاران اجازه میدهند تا با اطمینان، سرمایههای خود را در فرامرزها به حرکت درآورند و اقتصاد جهانی را یکپارچه سازند.

ویژگیهای حسابداری مدرن چیست؟

از مهمترین ویژگیهای حسابداری مدرن که باعث تمایز آن با حسابداری سنتی میشود میتوان به موارد زیر اشاره کرد:

- استاندارد محور بودن به معنای ثبت و گزارش اطلاعات مالی بر اساس اصول و قواعد مشخص

- قابلیت اتکا به دلیل دقیق، شفاف و قابل اعتماد بودن اطلاعات مالی

- امکان مقایسه گزارشهای مالی در دورههای مختلف

- استفاده از سیستمهای اطلاعاتی و نرمافزارهای حسابداری

- توجه به شفافیت مالی و پاسخگویی به نیاز ذینفعان

حسابداری در عصر دیجیتال و نرمافزارهای حسابداری

ورود تکنولوژی در عصر دیجیتال را میتوان یکی دیگر از مهمترین نقاط عطف در تاریخچه حسابداری دانست. در این دوران رفته رفته روشهای دستی و کاغذی ثبت اطلاعات و دادهها جای خود را به استفاده از نرمافزار حسابداری و سیستمهای دیجیتال دادند. این روند باعث شد که ثبت، پردازش و گزارشگیری مالی با سرعت و دقت بالاتری انجام شده و خطاهای انسانی به میزان قابل توجهی کاهش پیدا کند.

چه عواملی باعث حرکت حسابداری از روشهای دستی به استفاده از نرمافزار شد؟

دلیل اصلی فروریختن ساختار سنتی حسابداری دستی و پناه بردن به فناوری، در چند چالش بزرگ نهفته بود:

- زمانبر بودن شدید: تنظیم یک ترازنامه ساده روزها زمان میبرد.

- آسیبپذیری در برابر خطای انسانی: یک اشتباه کوچک در جمع زدن اعداد یک صفحه، تمام حسابهای یک سال را به هم میریخت.

- دوبارهکاری و عدم یکپارچگی: اطلاعات انبار، فروش و خزانه هرکدام جداگانه ثبت میشدند و مطابقت دادن آنها (مغایرتگیری) یک کابوس اداری بود.

با گسترش رایانههای شخصی و اینترنت، اولین نرمافزارهای حسابداری برای حل این بحرانها متولد شدند. این ابزارها در ابتدا شبیه به ماشینحسابهای پیشرفته بودند، اما به مرور زمان تکامل یافتند و به سیستمهای غولآسای ERP (برنامهریزی منابع سازمانی) و نرمافزارهای یکپارچه تبدیل شدند.

مظهر حسابداری مدرن؛ سیستمهای مالی یکپارچه

امروزه نرمافزارهای حسابداری مدرن (که پلتفرم یکپارچه نرم افزار پارمیس استار نمونهای شاخص از این تحول تکنولوژیک است)، از قالب یک ابزار ثبتکننده خارج شده و به شریان حیاتی و پلتفرم راهبردی سازمانها تبدیل شدهاند. معماری این سیستمها بر پایه یکپارچگی همهجانبه (Enterprise Integration) بنا شده است و مدل ذهنی مدیران را از «بررسی گذشته مالی» به «رهبری آینده بازار» تغییر میدهد:

اورکستراسیون و جریان آزاد دادهها (Data Flow): در این پلتفرمها، دادهها مانند خون در رگهای سازمان جریان دارند. ثبت یک رویداد در دورترین نقطه عملیاتی (مثلاً ثبت سفارش توسط یک ویزیتور در اپلیکیشن موبایل)، فوراً و بدون واسطه، کلاندادههای مربوط به موجودی انبار، بهای تمامشده کالا، محاسبات سود و زیان مرکز هزینه و حسابداری مالی را در کسر از ثانیه بهروزرسانی میکند.

داشبوردهای هوش تجاری (BI) و دگرگونی تصمیمگیری

بزرگترین انقلاب این عصر، تبدیل دادههای خام به «بینش استراتژیک» است. داشبوردهای مدیریتی مدرن با تحلیل لحظهای رفتار مالی سازمان، شاخصهای کلیدی عملکرد (KPIs) را به تصویر میکشند. این ابزارها با تحلیل خطوط روند، نقاط بهینه سفارشدهی و پیشبینی جریان نقدینگی، رنگ و بوی ریسکپذیری و تصمیمگیریهای کلان مدیریتی را کاملاً علمی و پیشدستانه کردهاند.

پارادایم هوشمند مالیاتی و بانکی (FinTech Open Banking)

انطباق با قوانین پیچیده مالیاتی دیگر یک فرآیند دورهای و استرسزا نیست؛ بلکه موتورهای هوشمند درونسیستم، تکالیف قانونی را به طور موازی با عملیات روزانه جلو میبرند. از سوی دیگر، اتصال مستقیم به بانکداری باز (Open Banking) و پایانههای فروش، سرعت گردش پول و مغایرتگیری را به سطح آنی رسانده است.

همگرایی مارکتینگ و فینتک (تولید تا فروش)

یکی از جذابترین تحولات، اتصال مستقیم لایه بازاریابی و فروش (CRM) به نرمافزار مالی یکپارچه است. سیستم به طور خودکار کشش بازار، کمپینهای تخفیفی بازاریابی، وفاداری مشتریان و زنجیره تأمین و تولید را به محرکهای مالی متصل میکند تا مدیران مارکتینگ بتوانند بر اساس حاشیه سود واقعی هر محصول، استراتژیهای فروش خود را تنظیم کنند.

چشمانداز آینده (حسابداری ابری و هوش مصنوعی)

نگاه متمایز و پیشروی دنیای امروز به سیستمهای مالی، عبور از قیدوبندهای سنتی سرورهای محلی (On-Premise) و هجرت به سمت اکوسیستمهای ابری (Cloud-Based) با مدل عرضه SaaS (نرمافزار به عنوان خدمت) است. در این پارادایم نوظهور، فناوری ابری به عنوان «زیرساخت محرک» و مدل SaaS به عنوان «شکل دسترسی»، دست به دست هم دادهاند تا هویت حسابداری را دگرگون کنند:

انعطافپذیری مالی و مهندسی هزینهها (CAPEX به OPEX)

استقرار حسابداری بر بستر ابر، نیاز سازمانها به خریدهای سنگین سختافزاری، سرورهای فیزیکی گرانقیمت و دپارتمانهای نگهداری شبکه را کاملاً حذف میکند. این رویکرد، ساختار هزینههای سرمایهای سنگین (CAPEX) را به هزینههای عملیاتیِ اشتراکی و بهینه (OPEX) تبدیل کرده و انعطاف مالی بینظیری به کسبوکارها میبخشد.

جریان دادههای بدون مرز و مقیاسپذیری آنی: هسته ابری سیستمهای مدرن به این معناست که کلاندادههای مالی سازمان، مستقل از هرگونه سختافزار یا جغرافیای خاص، در یک بانک اطلاعاتی متمرکز و فوقامن در ابعاد بینالمللی پردازش میشوند. این ویژگی دسترسی بدون مرز و همزمانِ تیمهای مالی، بازرگانی و هلدینگها را در سراسر جهان ممکن ساخته و اجازه میدهد سیستم متناسب با توسعه و بزرگ شدن ابعاد کسبوکار، به صورت آنی مقیاسپذیر (Scale-up) شود.

بهروزرسانی پیوسته پلتفرم در لایه ابری

در مدل SaaS ابری، چالش دیرینه آپدیتهای دستی و پرهزینه نرمافزارها به تاریخ پیوسته است. هرگونه تغییر در استانداردهای مالی، فرمولهای پیچیده حسابداری صنعتی یا قوانین پویای مالیاتی، به صورت متمرکز در سرورهای ابری بهروزرسانی شده و تمام شعب و بخشهای سازمان فوراً و بدون ثانیهای توقف، از آخرین نسخه یکپارچه بهرهمند میشوند.

پایگاه فرود هوش مصنوعی (AI) و دیتای کلان

ابر، بستر اصلی برای پرواز الگوریتمهای هوش مصنوعی است. تجمیع دادههای مالی در لایه Cloud به ابزارهای AI اجازه میدهد تا با پردازش موازی و عمیق رفتار مالی سازمان، فراتر از ثبتهای عادی، مدلهای پیشبینانه نقدینگی، کشف زودهنگام تقلبهای مالی و تحلیلهای استراتژیک را به چرخههای مدیریتی تزریق کنند. این تحول نهایی، گواهی بر مسیر صعودی و بیپایان این علم، از لوحهای گلی باستان تا محاسبات ابری امروز است.

مزایای بنیادین حسابداری دیجیتال؛ تحول در سرعت، دقت و نظارت

عصر دیجیتال تنها ابزارهای حسابداری را تغییر نداد، بلکه هویت و کارکرد آن را بازتعریف کرد. عبور از دفاتر سنتی و استقرار سیستمهای نرمافزاری، مزایای استراتژیکی را برای سازمانها به ارمغان آورد که مهمترین آنها عبارتند از:

- جهش در سرعت و دقت پردازش دادهها

- به حداقل رساندن خطاهای انسانی

- انقلاب در بایگانی و دسترسیپذیری اطلاعات

- گزارشگیری پویا و لحظهای (Real-Time)

- ارتقای شفافیت و تقویت کنترلهای داخلی

جهش در سرعت و دقت پردازش دادهها

در نظام سنتی، فرآیند جمعآوری اسناد، تفکیک حسابها و ثبت آنها چرخهای زمانبر بود. حسابداری دیجیتال با خودکارسازی (اتوماسیون) فرآیندها، زمان ثبت تا گزارشگیری را به حداقل رسانده و به زنجیره تامین و فروش سرعت بخشیده است.

به حداقل رساندن خطاهای انسانی

محاسبات ریاضی پیچیده، استهلاکگیریها و تراز کردن دفاتر در گذشته همواره با ریسک خطای انسانی همراه بود. سیستمهای دیجیتال با الگوریتمهای دقیق خود، احتمال خطاهای ثبتی و محاسباتی را تقریباً به صفر رساندهاند.

انقلاب در بایگانی و دسترسیپذیری اطلاعات

خداحافظی با بایگانیهای فیزیکی و زونکنهای حجیم، یکی از بزرگترین دستاوردهای این عصر است. ذخیرهسازی دادهها در سرورهای امن یا فضاهای ابری (Cloud) نه تنها خطر نابودی اسناد بر اثر حوادث را از بین برده، بلکه دسترسی به سوابق مالی سالهای گذشته را تنها با چند کلیک ممکن ساخته است.

گزارشگیری پویا و لحظهای (Real-Time)

در گذشته، مدیران برای اطلاع از وضعیت سود و زیان باید تا پایان دوره مالی (ماهانه یا سالانه) منتظر میماندند. حسابداری مدرن این امکان را فراهم کرده تا در هر ثانیه، گزارشهای مالیِ دقیق و جامع از وضعیت نقدینگی، فروش و هزینهها استخراج شود که این امر سرعت تصمیمگیریهای مدیریتی را در بازارهای رقابتی به شدت بالا میبرد.

ارتقای شفافیت و تقویت کنترلهای داخلی

سیستمهای دیجیتال هرگونه تغییر، دسترسی یا ثبت سند را با ذکر نام کاربر، تاریخ و ساعت دقیق ثبت میکنند (Audit Trail). این ویژگی، شفافیت مالی را به اوج میرساند، امکان جعل و اختلاس را به شدت کاهش میدهد و ممیزی و حسابرسی داخلی را بسیار دقیقتر و آسانتر میکند.

تفاوت حسابداری قدیم و حسابداری امروز

همانطور که گفته شده هدف از یادگیری تاریخچه حسابداری، آشنایی با سیر تحولات این علم در طول تاریخ است؛ اینکه چگونه نیاز انسان به ثبت اطلاعات مالی در طول تاریخ منجر به پیشرفت و شکلگیری استانداردها و انواع حسابداری شد. در جدول زیر حسابداری قدیم و حسابداری امروز از نظر ویژگیهای مختلف مقایسه شدهاند:

ویژگی |

حسابداری قدیم (سنتی) |

حسابداری امروز (مدرن) |

روش ثبت اطلاعات |

دستی و روی لوح های گلی، پاپیروس یا دفاتر کاغذی |

دیجیتال و با استفاده از نرمافزارمالی یکپارچه |

سرعت انجام کار |

کند، فرسایشی و زمانبر |

بسیار سریع، هوشمند و لحظهای |

دقت محاسبات |

بالا بودن ریسک و جابجایی اطلاعات به دلیل خطای انسانی |

دقیقتر، مجهز به کدهای پیشگیرانه و کمخطاترین حالت ممکن |

حجم اطلاعات قابل پردازش |

محدود به ظرفیت فیزیکی دفاتر و حافظه انسان |

نامحدود، بسیار زیاد و منطبق بر داده های کلان (Big Data) |

بایگانی اسناد |

فیزیکی، نیازمند فضای بزرگ و آسیبپذیر در برابر حوادث |

الکترونیکی، فشرده و بسیار آسان |

تهیه گزارش |

دستی، دورهای (پایان سال) و همراه با تاخیر فراوان |

خودکار، پویا و در هر لحظه از زمان (Real-Time) |

هزینه اجرا |

در ظاهر پایین، اما در بلند مدت به دلیل اتلاف وقت پرهزینه |

سرمایهگذاری اولیه بیشتر، اما در بلند مدت بسیار مقرونبهصرفه |

دسترسی به اطلاعات |

سخت، نیازمند حضور فیزیکی و دارای محدودیت جغرافیایی |

آنی، بدون مرز و از سراسر جهان با استفاده از سیستمهای ابری |

امنیت اطلاعات |

کاملا وابسته به مراقبتهای فیزیکی و قفل و زنجیر دفاتر |

وابسته به پروتکلهای امنیت دیجیتال، رمزنگاری و پشتیبانگیری خودکار |

قابلیت تحلیل مالی |

محدود به ثبت گذشته و فاقد ابزار پیش بینی |

پیشرفته، تحلیلگر و مجهز به مدلهای پیشبینی سود و زیان |

ابزارهای مورد استفاده |

قلم، کاغذ، چرتکه و ماشین حسابهای ساده |

کامپیوتر، نرمافزارهای تخصصی، سیستمهای ابری و هوش مصنوعی |

نقض در تصمیمگیری |

محدود به رفع نیازهای مالیاتی یا انبارداری ابتدایی |

بسیار موثر، کلیدی و به عنوان بازوی استراتژیک مدیریت سازمان |

خط زمانی (تایملاین) سیر تحول و نقاط عطف تاریخ حسابداری

سیر تحول حسابداری، آینه تمامنمای نیازهای متغیر بشر در طول تاریخ است. این دانش در پاسخ به پیچیدگیهای اقتصادی هر عصر، از لوحهای گلی باستان تا ابرهای دیجیتال امروز، ایستگاههای سرنوشتسازی را پشت سر گذاشته است. در ادامه، نگاهی گذرا به مهمترین نقاط عطف این مسیر چند هزار ساله خواهیم داشت.

پیدایش نخستین ثبتها (حدود ۳۰۰۰ سال پیش از میلاد) ⏳

- رویداد کلیدی: آغاز ثبت اطلاعات مالی و شمارش داراییها در تمدنهای نخستین (مانند سومر باستان).

- دستاورد: ابداع لوحهای گلی اولیه و خط میخی برای غلبه بر محدودیت حافظه انسان در نگهداری آمار غلات و دامها.

نظاممند شدن دیوانسالاری در تمدنهای باستان 🏛️

- رویداد کلیدی: شکلگیری امپراتوریهای بزرگ در مصر، بابل و ایران باستان (هخامنشیان) و گسترش دوره اسلامی.

- دستاورد: کاربردی شدن حسابداری برای مدیریت مالیاتهای ایالتی (ساتراپیها)، انبارداری پروژههای بزرگ، ثبت قراردادهای بانکی و حقوق و دستمزد کارگران روی پاپیروس و الواح خزانه.

شکوفایی تجاری در قرون وسطی (قرون ۱۱ تا ۱۴ میلادی) 🚢

- رویداد کلیدی: رونق جاده ابریشم و معاهدات تجاری در بنادر بزرگ اروپا (بهویژه شمال ایتالیا).

- دستاورد: افزایش چشمگیر حجم معاملات شبکهای و نیاز مبرم بازرگانان به روشهای دقیقتر برای سنجش سود و زیانِ سفرهای تجاری طولانی.

انقلاب حسابداری دوطرفه (سال ۱۴۹۴ میلادی) 📜

- رویداد کلیدی: انتشار کتاب ریاضیات «لوکا پاچیولی» در ونیز ایتالیا.

- دستاورد: تدوین و نظاممند شدن سیستم دفترداری دوطرفه (دوبل) و تعریف مفاهیم بدهکار و بستانکار؛ رویدادی که پاچیولی را به عنوان «پدر علم حسابداری» به جهان معرفی کرد.

رنسانس صنعتی و ظهور شرکتهای سهامی (قرن ۱۸ و ۱۹ میلادی) 🏭

- رویداد کلیدی: وقوع انقلاب صنعتی، تجمیع سرمایهها و پیدایش کارخانجات عظیم و خطوط راهآهن.

- دستاورد: تفکیک مالکیت از مدیریت، شکلگیری شاخه «حسابداری صنعتی (بهای تمامشده)» برای محاسبه استهلاک و سربار، و نیاز شدید به گزارشگری مالی برای سهامداران.

قانونمندی و تدوین استانداردهای ملی و بینالمللی (قرن ۲۰ میلادی) 📋

- رویداد کلیدی: سقوط بورس والاستریت در ۱۹۲۹ و متعاقباً جهانی شدن اقتصاد در نیمه دوم قرن بیستم.

- دستاورد: تأسیس نهادهای ناظر، ایجاد اصول پذیرفتهشده حسابداری (GAAP)، تشکیل کمیتههای بینالمللی و سرانجام تولد استانداردهای گزارشگری مالی (IFRS) جهت یکپارچهسازی زبان مالی دنیا.

ورود کامپیوترها و پیدایش نرمافزارهای مالی (اواخر قرن ۲۰) 💻

- رویداد کلیدی: توسعه رایانههای شخصی، ظهور اینترنت و آغاز فرآیند اتوماسیون اداری.

- دستاورد: هجرت بزرگ از دفاتر کاغذی و دستنویس به سمت نرمافزارهای حسابداری اولیه؛ جهش بیسابقه در سرعت و دقت محاسبات و کاهش خطاهای انسانی.

عصر هوشمندی و حسابداری ابری (قرن ۲۱ و امروز) ☁️

- رویداد کلیدی: پیوند حسابداری با فناوریهای نوین نظیر پردازش ابری (Cloud)، دادههای کلان و هوش مصنوعی.

- دستاورد: تولد حسابداری دیجیتال و سیستمهای یکپارچه (ERP) با قابلیت گزارشگیری لحظهای (Real-Time)، دسترسی بدون مرز به اطلاعات و تحلیلهای پیشبینانه مالی.

جمعبندی؛ چرا تاریخچه حسابداری هنوز مهم است؟

شناخت تاریخچه حسابداری فقط مرور اتفاقات گذشته در طول تاریخ نیست؛ مطالعه تاریخچه به ما کمک میکند که بفهمیم حسابداری چیست و این علم در طول تاریخ چه مسیری را طی کرده تا از ثبتهای ساده و دستی به نظام دقیق و استاندارد امروزی رسیده است. شناخت مسیر تحول حسابداری به درک بهتر اهمیت دقت، شفافیت و گزارشگیری مالی کمک میکند.

اگر علاقمند به آموزش حسابداری هستید با مطالعه و یادگیری تاریخچه این رشته مهم میتوانید شناخت بهتر و عمیقتری نسبت به مفاهیم پایه پیدا کرده و جایگاه و اهمیت حسابداری در اقتصاد و کسب و کارها را به خوبی درک کنید. این شناخت مسیر یادگیری مباحث پیشرفته از جمله استانداردها، انواع شاخههای حسابداری و نرمافزارهای حسابداری را برای شما هموارتر میکند.

سؤالات متداول (FAQ)

۱. حسابداری از چه زمانی شروع شد و اولین نشانههای آن چیست؟

پیدایش حسابداری به حدود ۲۵۰۰ تا ۳۰۰۰ سال پیش از میلاد بازمیگردد. اولین نشانههای مکتوب آن، لوحهای گلی سومری در تمدن بینالنهرین هستند که برای ثبت داراییها، غلات، شمارش دامها و همچنین مدیریت مالیات معابد و حکومتها استفاده میشدند.

۲. چرا لوکا پاچیولی را «پدر علم حسابداری» مینامند؟

لوکا پاچیولی، ریاضیدان برجسته ایتالیایی، در سال ۱۴۹۴ میلادی برای نخستین بار سیستم «دفترداری دوطرفه» تجار ونیزی را به صورت مدون، علمی و ساختاریافته در کتاب خود منتشر کرد. این کار به آشفتگی ثبتهای یکطرفه پایان داد و پایه حسابداری مدرن را بنا نهاد.

۳. سیستم دفترداری دوطرفه چیست و چه مزیتی دارد؟

این سیستم بر پایه معادله طلایی دارایی = بدهی + سرمایه عمل میکند. در دفترداری دوطرفه، هر رویداد مالی همزمان در دو سمت بدهکار (دریافت ارزش) و بستانکار (اعطای ارزش) با مبالغ مساوی ثبت میشود که این تقارن، خطا و اختلاس را به حداقل رسانده و امکان تهیه صورتهای مالی قابل اعتماد را فراهم میکند.

۴. پیشینه حسابداری در ایران باستان به چه زمانی برمیگردد؟

درخشانترین دوره در ایران باستان متعلق به عصر هخامنشیان است. کشف هزاران لوح گلی در بارو و خزانه تخت جمشید ثابت میکند که ایرانیان نظام پیشرفتهای برای ثبت حقوق و دستمزد عادلانه (با برابری زن و مرد)، انبارداری دزدگیر و سیستم مالیاتی منظمی تحت نظارت حسابرسان دولتی («چشم و گوش شاه») داشتهاند.

۵. «خط سیاق» و «دیوان استیفا» در تاریخ حسابداری اسلامی چه نقشی داشتند؟

دیوان استیفا در واقع نقش وزارت دارایی مرکزی را ایفا میکرد که توسط «مستوفیالممالک» اداره میشد و وظیفه تنظیم بودجه و مخارج را بر عهده داشت. خط سیاق نیز یک روش نگارش رمزگونه و تخصصی برای ثبت اعداد و مقادیر کالا بود که امنیت اسناد مالی را در برابر دستکاری افراد غیرمتخصص تضمین میکرد.

۶. تفاوت اصلی حسابداری سنتی با حسابداری مدرن ابری (SaaS) چیست؟

در گذشته، هدف حسابداری صرفاً ثبت سنتی داراییها و مالیات روی کاغذ یا دفاتر دستی بود. اما حسابداری امروز بر بستر ابر و مدل SaaS، فراتر از ثبت ساده، ابزاری پویا برای تحلیل آنلاین، دسترسی بدون مرز، بهروزرسانی آنی قوانین مالیاتی و استفاده از هوش مصنوعی جهت پیشبینی استراتژیک نقدینگی است.