در فضای کسب و کار امروز، انبار دیگر تنها یک محل ذخیرهسازی نیست. انبار هستعه مرکزی و بنیادین جریان وجه نقد و زنجیره تامین شرکت شماست که مدیریت سنتی و چشمی آن نتیجه ای جز ضررهای پنهان و جریمه های سنگین ندارد. قفل شدن بخش عمده ای از نقدینگی شرکت در میان کالاهای خاک خورده و کم فروش انبار و از دست دادن مشتریان به خاطر اتمام موجودی اقلام پرفروش از جمله چالش هایی هستند که توازن مالی بسیاری از کسب و کارها را بر هم میزند. حتی استفاده از نرم افزار حسابداری در ارتباط با نرم افزارهای جزیرهای انبار و سازمانهای دیگر هم میتواند خسارات جبران ناپذیری به کسب و کار شما وارد کند. باید قبول کرد که در این زمان، شانس بقا و رشد برای کسب و کارها با رویکرد سنتی، بسیار کمتر از گذشته خواهد بود.

کنترل موجودی کالا چیست؟

کنترل موجودی کالا (Inventory Control) به فرآیند نظارت دقیق و سیستماتیک بر ورود چیدمان، گردش خروج اقلام انبار گفته میشود. هدف اصلی این فرآیند، حفظ تعادل بهینه در انبار است؛ به طوریکه شرکت همواره کالای کافی برای پاسخ به نیاز بازار را در اختیار داشته باشد و در عین حال، با مازاد موجودی و رسوب بیهوده سرمایه مواجه نشود.

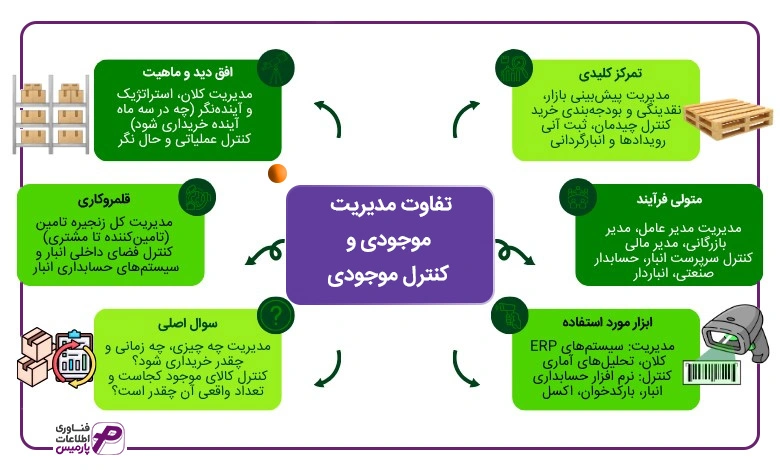

تفاوت استراتژیک؛ مدیریت موجودی در برابر کنترل موجودی

مدیریت موجودی (Inventory Management): به این سوال پاسخ می دهد که «با توجه به روند بازار، در سه ماه آینده چه کالاهایی و به چه میزانی باید خریداری شوند؟» این فرآیند با زنجیره تامین، بودجهبندی مالی شرکت و پیشبینی تقاضای مشتری سروکار دارد. دقت کنید که مدیریت سیستماتیک انبار بدون استفاده از ابزارهای کاربردی مانند نرم افزار انبار عملا غیرممکن است. در کسب وکارهای بزرگ، چند شعبه، یکپارچگی این سیستم با سیستم مالی و فروش نیز حیاتی است.

کنترل موجودی (Inventory Control): به این سوال پاسخ میدهد که «همین امروز، از یک کالای مشخص چند در عدد کدام قفسه انبار موجود است؟ ( برای مثال چه تعداد پاکن فابرکاستل در قفسه ی 3 انبار موجود می می باشد) و آیا با دیتای سیستم مطابقت دارد یا خیر؟ این فرآیند بر پیشگیری از سرقت، خرابی، چیدمان درست و ثبت دقیق رسید حوالهها تمرکز دارد.

شاخص مقایسه |

مدیریت موجودی (Inventory Management) |

کنترل موجودی(Inventory Control) |

افق دید و ماهیت |

کلان، استراتژیک و آیندهنگر |

خرید عملیاتی و حالنگر |

قلمروکاری |

کل زنجیره تامین (از تامین کننده تا مشتری) |

فضای داخلی انبار و سیستمهای حسابداری |

سوال اصلی |

چه چیزی، چه زمانی و چقدر خریداری شود؟ |

کالای موجود کجاست و تعداد واقعی آن چقدر است؟ |

تمرکز کلیدی |

پیشبینی بازار، نقدینگی و بودجهبندی خرید |

چیدمان، ثبت آنی رویدادها و انبارگردانی |

متولی فرآیند |

مدیر عامل، مدیر بازرگانی، مدیر مالی |

سرپرست انبار، حسابدار صنعتی، انباردار |

ابزار مورد استفاده |

سیستمهای ERP کلان، تحلیلهای آماری |

نرمافزار حسابداری انبار، بارکدخوان، اکسل |

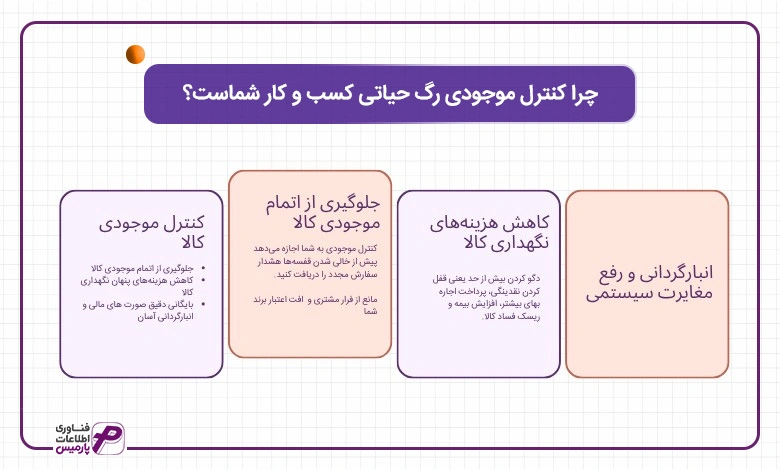

چرا کنترل موجودی رگ حیاتی کسبوکار شماست؟

اداره کردن یک کسبوکار بدون سیستم کنترل موجودی، مدیریت کسب و کار با حدس و گمان است. شاید در مراحل اولیه، خسارت بزرگی به کسب وکار وارد نشود، اما دیر یا زود نتایج آسیبزننده آن گریبان کسبوکار را خواهد گرفت. انبار بخش بزرگی از داراییهای جاری شرکت شما را در خود جای داده است. اگر این داراییها را به طور دقیق رصد نکنید، سودآوری کسبوکار دچار نشت پنهان میشود.

کنترل موجودی کالا به سه دلیل بسیار اهمیت دارد:

- جلوگیری از اتمام موجودیکالا (Stockout)

- کاهش هزینههای پنهان نگهداری کالا

- بایگانی دقیق صورتهای مالی و انبارگردانی آسان

جلوگیری از اتمام موجودی کالا (Stockout )

هیچ چیز برای یک مدیر عامل دردناکتر از این نیست که مشتری با پای خود با کارت عابر بانک آماده وارد شرکت شود، اما به دلیل اتمام موجودی کالا، دست خالی به سمت رقیب برود. کنترل موجودی به شما اجازه میدهد پیش از خالی شدن قفسهها، هشدار سفارش مجدد را دریافت کنید. این تکنیک مانع از فرار مشتریان و افت اعتبار برند شما در بازار میشود.

فرمول طلایی فرار از Stockout: نقطه سفارش (ROP)

برای این که انباردار پیش از خالی شدن قفسهها بفهمد چه زمانی باید زنگ خطر را برای واحد خرید به صدا درآورد، فرمول علمی نقطه سفارش (Reorder Point) استفاده میکنیم.این فرمول به شما میگویدمجودی کالا به چه عددی رسید، باید فورا سفارش جدید ثبت شود:

ROP=(D * LT) + SS

D (تقاضای روزانه): میانگین تعداد فروش یا مصرف کالا در یک روز

LT (زمان تحویل یا Lead Time): تعداد روزهایی که طول میکشد تا کالا از لحظه سفارش، توسط تامین کننده تولید، حمل و تحویل انبار شما شود (با احتساب ریسکهای بازار)

SS (موجودی ایمنی یا Safety Stock): مقدار کالایی که همیشه به عنوان زاپاس و سوپاپ اطمینان در انبار نگه میدارید تا اگر تامین کننده تاخیر داشت، فروش متوقف نشود.

مثال واقعی

فرض کنید شما فروشنده لوازم تحریر هستید و یک مدل خودکار پر فروش دارید:

- روزانه به طور میانگین 10 عدد از این خودکار را میفروشید (D=10)

- از زمان واریز پول به حساب تامینکننده در بازار تا رسیدن بار به انبار شما، 5 روز طول میکشد (LT=5)

- با توجه به نوسانات باربری و احتمال تاخیر، تصمیم گرفتهاید همیشه 30 عدد از خودکار ها را به عنوان موجودی ایمنی و زاپاس در انبار داشته باشید. (SS=30)

ROP=(10 * 5) + 30=80

کاهش هزینههای پنهان نگهداری کالا

بسیاری از افراد فکر میکنند هرچقدر انبار پرتر باشد، نشان دهنده قدرت شرکت است، اما حسابداران با این ایده کاملا مخالفند! دپو کردن بیش از حد کالاهایی که سرعت فروش پایینی دارند، یعنی قفل کردن نقدینگی، پرداخت اجاره بهای بیشتر برای فضای انبار، افزایش هزینه بیمه و بالا رفتن ریسک فاسد شدن یا تاریخ گذشته شدن اقلام. کنترل موجودی، سقف و بهینه هر کالا را مشخص میکند تا ریالی از بودجه شرکت بیهوده رسوب نکند. و باعث کاهش هزینههای پنهان شوند.

فرمول محاسبه هزینه پنهان نگهداری کالا (Holding Cost)

حسابداران صنعتی برای اینکه به مدیر عامل نشان دهند پر نگه داشتن بی دلیل انبار چقدر به شرکت ضرر میزند، از فرمول هزینه کل نگهداری استفاده میکنند:

Total h= Q X ( Ch + Co)

Q (متوسط موجودی دپو شده): تعداد کالای مازادی که در انبار رسوب کرده است.

Ch (هزینه فیزیکی نگهداری هر واحد): سهم هر واحد کالا از اجاره انبار، بیمه، حقوق انباردار و سیستم سرمایشی و گرمایشی.

Co (هزینه فرصت سرمایه یا خواب پول): سودی که میتوانستید با پول خرید این کالاها، در جای دیگر بازار (یاحتی سپرده بانکی و خرید مواد اولیه پرفروش) به دست آورید.

مثال واقعی:

فرض کنید مهندسی برای اینکه حس کند انبار شرکت پر است، 1000 دستگاه از یک قطعه صنعتی کم فروش را در انبار دپو کرده است که خرید هر کدام 2،000،000 تومان سرمایه شرکت را قفل کرده است (جمعا 2 میلیارد تومان پول بلوکه شده)

سهم فیزیکی هر قطعه از اجاره انبار، بیمه آتشسوزی و استهلاک در سال، 100،000 تومان است (Ch = 100,000)

هزینه فرصت یا خواب این پول در ایران (با فرض حداقل سود سالانه 3% برای هر 2 میلیون تومان)، معادل 600،000 تومان در سال است (Co=600,000)

Total h=1,000(100,000+600,000)=700,000,000 Tomans

بایگانی دقیق صورتهای مالی و انبارگردانی آسان

وقتی نوبت به ترازنامه پایان سال یا محاسبات مالیات عملکرد میرسد، ارزش گذاری دقیق موجودی پایین دوره یکی از دغدغه های مدیران مالی است. بدون کنترل موجودی سیستمی، انبارگردانی پایان سال یک کابوس چند هفتهای، همراه با تعطیلی فروشگاه و مغایرت نجومی تبدیل میشود دیتای سیستم با واقعیت فیزیکی انبار 100% هم راستا باشد تا صورتهای مالی بدون استرس رد شدن در حسابرسی آماده شوند.

انبارگردانی و رفع مغایرت سیستمی

(Systematic Variance = (Physical Count – Book Inventory

یا

(تعداد ثبت شده کالا در سیستم – تعداد فیزیکی کالا) = خروجی سیستماتیک

- اگر خروجی مثبت (+) باشد: با مازاد انبار موجه هستیم (کالا انبار هست اما در سیستم ثبت نشده)

- اگر خروجی منفی (-) باشد: با کسری انبار مواجه هستیم ( کالا در سیستم هست اما در فیزیک انبار نیست. نشانه ضایعات یا سرقت)

حسابداران برای سنجش میزان دقت انباردار، نرخ درصد مغایرت (VR) را محاسبه میکنند:

100 × (تعداد فیزیکی – تعداد ثبت شده کالا در سیستم)تعداد ثبت شده کالا در سیستم = نرخ درصد مغایرت

مثال واقعی

فرض کنید ترازنامه و کاردکس نرمافزار، موجودی یک قطعه یدکی خاص 500 عدد ثبت شده (Book Inventory = 500). تیم انبارگردانی وارد انبار فیزیکی میشود و بعد از شمارش دقیق، متوجه میشود که تنها 480 عدد از آن قطعه در قفسه موجود است (Physical Count = 480)

Variance = 480 – 500 = -20

مشخص می شود که که انبار شما دچار 4% مغایرت فیزیکی (کسری) است.

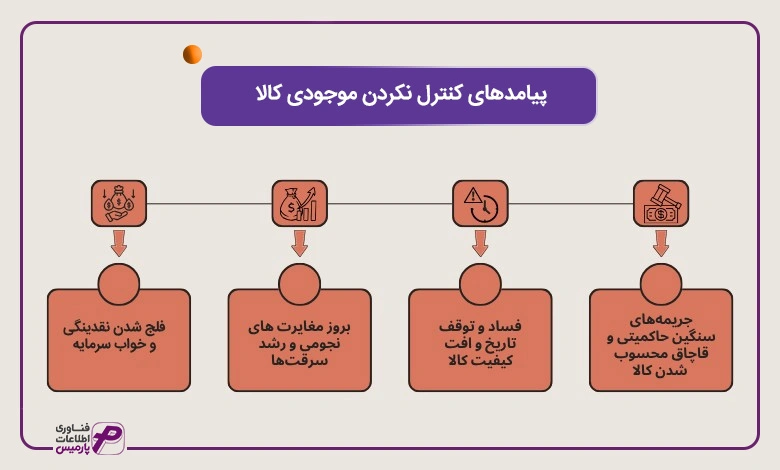

کنترل نکردن دقیق موجودی کالا چه پیامدهایی را دارد؟

بسیاری از مجموعهها زمانی به فکر اصلاح فرآیندهای انبار میافتند که کار از کار گذشته و شرکت در آستانه یک بحران مالی یا حقوقی قرار گرفته است. انبارداری به روش سنتی و چشمی، در زمان بروز خطا تمامی سود شما را نابود میکند. اگر سیستم دقیقی برای کنترل موجودی نداشته باشید، کسبوکار شما با پیامدهای کمرشکن زیر مواجه خواهد شد:

- فلج شدن نقدینگی و خواب سرمایه (Overstock)

- بروز مغایرتهای نجومی و رشد سرقتهای پنهان

- فساد در کالاهای تاریخ مصرفدار و افت کیفیت کالاها

- جریمههای سنگین حاکمیتی و قاچاق محسوب شدن کالا

فلج شدن نقدینگی و خواب سنگین سرمایه (Overstock)

وقتی اطلاعات دقیق از سرعت فروش کالا نداشته باشید، بر اساس حدس و گمان خرید میکنید. نتیجه این کار، دپو شدن بیدلیل کالاهای کمفروش (گروه C) در انبار است. در این حالت، سرمایه در گردش شرکت در قفسههای انبار رسوب میکند و قفل میشود؛ به طوری که واحد مالی در پرداخت حقوق پرسنل، تسویه حساب با تامین کنندگان یا پرداخت هزینههای جاری با کسری بودجه شدید مواجه خواهند شد.

فرمول ارزیابی فلج شدن نقدینگی:دوره گردش موجودی کالا

برای اینکه بفهمیم حدس و گمان در خرید، چطور نقدینگی شرکت را قفل کرده است، ابتدا نرخ گردش انبار (ITR) و سپس گردش موجودی کالا ( ICP) را محاسبه میکنیم که نشان میدهد کالاها چند روز در انبار معطل میمانند تا به پول نقد تبدیل شوند:

- COGS: بهای تمام شده کالای فروش رفته در سال

- AVerage Inventory: میانگین ارزش ریالی موجودی انبار در طول سال.

- ICP: تعداد روزهایی که سرمایه شرکت در انبار خوابیده است.

مثال عددی:

فرض کنید شرکت توزیع قطعات یدکی شما، بر اساس حدس و گمان، حجم عظیمی از قطعات کم فروش (گروه C) را خریداری است.

- بهای تمام شده کالاهای فروخته شده شرکت در سال، 2 میلیارد تومان است (COGS=2,000.000,000)

- اما به دلیل خریدهای مازاد و بدون برنامهریزی، میانگین موجودی جنسی که کل سال در انبار خاک خورده، 1 میلیارد تومان ارزش دارد (Average Inventory =1,000,000,000)

عدد 182.5 روز یعنی نقدینگی شرکت شما بیش از 6 ماه در قفسههای انبار قفل میماند تا فروخته شده و نقدینگی به صندوق بازگردد! در حالی که در یک سیستم کنترل موجودی بهینه، این عدد باید زیر 45 روز باشد.

فرمول محاسبه ارزش ریالی سرمایه رسوبشده مازاد:

اگر سقف بهینه موجودی برای انبار طبق محاسبه علمی 200 میلیون تومان باشد، میزان سرمایه رسوب شده و فلج کننده به این شکل محاسبه میشود:

Frozen Capital =1,000,000,000-200,000,000=800,000,000 تومان

3راه حل مهندسی شده برای رهایی از خواب سرمایه و Overstock

برای اینکه انبار را از حالت «انبار کردن فلهای» به «جریان سیال سرمایه» تبدیل کنید، باید این 3 ابزار علمی کنترل موجودی را در مجموعه پیادهسازی کنید:

- پیاده سازی سقف انبار (Maximum Stock Level)

- استفاده از استراتژی JIT یا تولید و تامین به موقع

- پول کردن سریع کالاهای راکد با تکنیک انبار تکانی و پیجینگ

پیادهسازی سقف انبار (Maximum Stock Level)

حدس و گمان در خرید را متوقف کنید! برای هر قلمکالا در نرم افزار، یک سقف مجاز موجودی تعریف کنید. واحد بازرگانی و خرید یه هیچ عنوان حق ندارند حتی یک عدد کالا بالاتر از این سقف سفارش دهد.

فرمول محاسبه سقف بهینه انبار به شرح زیر است:

Max Level = ROP + EOQ – (Dmin X LTmin)

- ROP : نقطه سفارش

- EOQ (مقدار اقتصادی سفارش): فرمولی که مشخص میکنه خرید چه تعدادی از کالا، کمترین هزینه حمل و بیشترین تخفیف را به همراه دارد

- Dmin LTmin: حداقل میزان فروش روزانه ضربدر حداقل زمان تحویل کالا (بدبینانهترین حالت مصرف در زمان انتظار بار)

استفاده از استراتژی JIT یا تولید و تامین به موقع

در این روش، شما انبار را به انبار تامین کننده خود متصل میکنید! به جای اینکه قطعات را 6 ماه زودتر بخرید و در انبار خودتان خاک بگیرد، با تامین کننده قراردادهای بلندمدت (مبنی بر تحویل هفتگی یا روزانه) میبندید. کالا دقیقا زمانی وارد انبار میشود که خط تولید یا مشتری به آن نیاز دارد. این تکنیک هزینه نگهداری و رسوب سرمایه را نزدیک به صفر میکند.

پول کردن سریع کالاهای راکد با تکنیک انبار تکانی و پکیجینگ

اگر در حال حاضر دچار اوراستاک (Overstock) هستید و حجم ربادب از پولتان قفل شده است، باید سریعا برای این اقلام راکد (گروه C) «کمپین نقد کردن دارایی» بسازید:

- فروش پکیجی: کالای کم فروش را با یک تخفیف جذاب، در کنار کالای پر فروش (گروه A) به عنوان هدیه یا پکیج ترکیبی به مشتری عرضه کنید.

- تخفیف نقدی سنگین: حتی اگر این کالاها را با قیمت خرید یا سود صفر درصد به فروش برسانید، برنده شما هستید؛ چون نقدینگی قفل شده آزاد شده و وارد چرخه پربازده شرکت میشود.

بروز مغایرتهای نجومی رشد سرقتهای پنهان

در انباری که کنترل موجودی لحظهای ندارد، جابهجایی بار، خطای انسانی در ثبت حوالهها، ضایعات ثبت نشده و متاسفانه سرقتهای ریز و درشت به یک امر عادی تبدیل میشود. سرپرست انبار ممکن است ماهها متوجه کسر شدن چند قلم کالا نشود، تا اینکه در زمان انبارگردانی پایان سال، با یک مغایرت فیزیکی و سیستمی نجومی مواجه میشود که کل سود سالانه شرکت را زیر سوال میبرد.

فرمول ریشه یابی مغایرتهای نجومی: شاخص IRA

این شاخص به جای ارز ریالی، روی تعداد اقلام بدون مغایرت تمرکز دارد و نشان میدهد که چقدر به دیتای سیستم نرمافزاریاش میتواند اعتماد کند:

- SKU (شناسه اختصاصی کالا): هر مدل کالای منحصر به فرد انبار که کد خاص خود را دارد

- Accurate SKUs: تعداد کدهایی که موجودی فیزیکی آنها کف انبار، دقیقا برابر با موجودی ثبت شده در سیستم است (بدون حتی یک عدد مغایرت)

یک مثال عینی از شکل گیری مغایرت نجومی

فرض کنید آقا رحیم در پایان سال 100 کد کالای مختلف (SKU) را انبارگردانی میکند.

- در ظاهر، ارزش ریالی کل انبار با سیستم همخوانی دارد.

- اما وقتی تکتک کدها بررسی میشوند، مشخص میشود که در 40 کد کالا، موجودی فیزیکی با سیستم مغایرت دارد (مثلا لنت پراید به لنت پژو ثبت شده، یا از یک کد 5 عدد کسر است و از کد دیگر 5 عدد مازاد).

عدد 60% یک فاجعه است! یعنی دیتای سیستم شما در 40% موارد غلط است. دلیل اینکه مغایرتها در پایان سال نجومی میشوند این است که کسرها و مازادها در طول سال روی هم انباشته شده و اثر یکدیگر را خنثی کردهاند، اما در زمان حسابرسی، تکتک این خطاهای ثبت به عنوان تخلف یا کسر بار واقعی خودشان را نشان میدهند و سود شرکت را نابود میکنند.

راه حل قطعی صفر کردن مغایرت های نجومی

برای اینکه نرخ IRA شرکت را بالای 99% (استاندارد جهانی) برسانید، باید این دو کار را انجام دهید:

- فرموله کردن تلورانس مغایرت: برای هر گروه کالا یک سقف مجاز برای خطای شمارش (مثلا زیر 0.5%) تعیین کنید. اگر مغایرت کدی از این درصد بالاتر رفت، سیستم باید فورا تا مشخص شدن دلیل جابهجایی کالا، صدور حواله برای آن کد را قفل کند.

- کدگذاری استاندارد بارکدی به جای ثبت دستی: دلیل اصلی مغایرت نجومی، اصرار بر نوشتن دستی رسیدهاست. با الصاق لیبل بارکد روی قفسهها و کالاها و الزام پرسنل به استفاده از بارکدخوان بیسیم هنگام چیدمان یا خروج، خطای جابه جایی کدهای مشابه کاملا ریشهکن میشود.

فساد، توقف تاریخ مصرف و افت کیفیت کالاها

کالاهای موجود در انبار، داراییهای همیشگی نیستند. فرقی نمیکند زمینه فعالیت شما مواد غذایی باشد، قطعات لاستیکی خودرو یا لوازم آرایشی. عدم کنترل خروج کالا بر اساس اصول علمی، باعث میشود بار جدید جلوتر از بار قدیمی خارج شود. در نتیجه کالاهای قدیمی در انتهای قفسه خاک میخورند، تاریخ مصرفشان تمام میشود، دچار زنگزدگی یا افت کیفیت شده و به ضایعاتی 100% زیان بار تبدیل میشوند.

فرمولهای سنجش میزان فساد و کهنگی انبار

مدیران مالی برای ردیابی کالاهایی که در انتهای قفسهها در حال نابودی هستند، از دو شاخص زیر استفاده می کنند:

1.شاخص سن موجودی کالا (Inventory Age)

این شاخص مشخص میکند که یک محموله بار مشخص، چند روز است که در انبار جا خوش کرده و خارج نشده:

Inventory Age = Current Date – Inward Receipt Date

- Current Date : تاریخ امروز

- Inward Receipt Date: تاریخ دقیق ورود کالا به انبار (مندرج در رسید انبار فیزیکی یا سیستمی)

اگر این عدد از عمر مفید یا تاریخ انقضا بیشتر شود، کالا وارد فاز ضرردهی شده است.

فرمول خسارت ریالی کالای تاریخ گذشته و افت کیفیت (Cost of Obsolescence)

برای محاسبه اینکه چقدر زیان خالص به شرکت تحمیل شده است، از فرمول زیر استفاده میکنیم:

Spoilage Cost = Qdamaged X Cunit + Disposal Cost

- Qdamaged : تعداد یا مقدار کالاهای فاسد شده، زنگ زده یا تاریخ گذشته

- Cunit : بهای تمام شده خرید یا تولید هر واحد از آن کالا

- Disposal Cost : هزینه معدومسازی، دور ریختن یا تشریفات قانونی

مثال واقعی

فرض کنید در انبار یک شرکت لوازم آرایشی، 500 واحد کرم مرطوب کننده موجود است. به دلیل چیدمان نادرست در انبار، بار جدید را جلو گذاشته و بار قدیمی عقب مانده است (نقض اصول علمی خروج کالا).

در انبارگردانی مشخص میشود که 100 واحد از این اقلام، سن موجودیشان از تاریخ انقضا گذشته و رسما فاسد و غیر قابل فروش شدهاند.

- بهای خرید هر واحدکالا : 150،000 تومان (Cunit =150,000)

- هزینه انتقال این ضایعات به بیرون و امحای آنها: 2،000،000 تومان (Disposal Cost = 2,000,000)

Spoilage Cost=(100150,000)+2,000,000=17,000,000 تومان

شرکت 17 میلیون تومان زیان خالص و غیر قابل جبران متحمل شده است. این عدد مستقیما از سود خالص دوره کسر میشود.

راه حل قطعی فرار از فساد کالا: روشهای خروج مدرن

برای اینکه کالاها پیش از اتمام تاریخ مصرف از انبار خارج شوند، باید سیستم کنترل موجودی را روی یکی از دو الگوریتم زیر قفل کنید:

- روش FIFO (اولین صادره از اولین وارده): قدیمیترین باری که وارد انبار شده، باید زودتر از همه خارج شود. یعنی باید قفسه ها را طوری بچینید که بار جدید در انتهای قفسه و بار قدیمی در دسترس و جلو باشد.

- روش FEFO (اولین منقضی، اولین صادره): مخصوص مواد غذایی، دارویی و آرایشی. سیستم نرم افزاری بر اساس تاریخ انقضا فرمان خروج میدهد؛ یعنی کالایی که تاریخ انقضای آن نزدیکتر است، فارغ از اینکه چه زمانی وارد انبار شده است، باید زودتر بارگیری و خارج شود.

جریمههای سنگین حاکمیتی و قاچاق محسوب شدن کالا

در محیط حقوقی ایران، پیامدهای عدم کنترل موجودی فقط مالی نیستند، بلکه به شدت امنیتی و تعزیری است! اگر ورود و خروج کالاهای شما در سیستم ثبت نشود و اطلاعات آن به سرعت در سامانه جامع انبار های (NWMS) قرار نگیرد، شما را به عنوان (احتکار) یا (کالای قاچاق) شناسایی میکنند. این اشتباه ساده سیستمی می تواند منجر به پلمپ انبار، ضبط کالاها و جریمههای مالی چندین برابر شود.

هشدار مدیریتی: بزرگترین پیامد عدم کنترل موجودی، ایجاد نابینایی سیستماتیک است. جایی که مدیر فکر میکند شرکت در حال سودآوری است اما نقدینگی فیزیکی در قالب کسر بار، ضایعات پنهان و کالاهای راکد در حال نابودی است.

کالبدشکافی مثلث هزینههای انبارداری

بسیاری تصور میکنند هزینه انبارداری صرفا محدود به اجاره سوله و حقوق انبارداران است. این نگاه سطحی، منشا اصلی نشت مالی در کسبوکارهاست. در حسابداری صنعتی مدرن، بهای تمام شده انبارداری یک ساختار سهبعدی دارد که به آن مثلث هزینههای انبارداری میگویند. هر کدام از اضلاع این مثلث، بخشی از سود خالص شما را تحت تاثیر قرار میدهند و بدون کنترل موجودی علمی، مدیریت آن غیر ممکن است.

نوع هزینه |

تعریف ماهیت ریالی |

مصادیق بارز در بازار ایرن |

راه مهار با کنترل موجودی |

|

ضلع اول |

هزینههای نگهداری (Holding Costs) |

تمام هزینههایی که پرداخت میکنید تا کالا صرفا در انبار بماند. |

اجاره سوله، بیمه آتش سوزی، حقوق پرسنل انبار، قبوض انرژی، هزینه استهلاک و کپکزدگی اقلام. |

تعیین سقف انبار: جلوگیری از دپوی مازاد قطعات کمفروش (گروه C). |

ضلع دوم |

هزینههای سفارشدهی (Ordering Costs) |

هزینههای اداری و لجستیکی که برای ثبت هر پارت سفارش متحمل میشوید. |

هزینه تلفن و مکاتبات بازرگانی، باربری و کارمزد بانک، بازرسی کیفی، ترخیصیه و گمرک. |

محاسبه فرمول EOQ: یافتن تعداد بهینه خرید برای کاهش تعداد دفعات باربری. |

ضلع سوم |

هزینههای قحطی کالا (Stockout Cost) |

خسارتهای پنهان مالی و اعتباری ناشی از نبود کالا در زمان تقاضای مشتری. |

سود از دست رفته فروش، جریمه دیرکرد تحویل در قراردادها، تخفیف اجباری به مشتری شاکی، تمایل مشتری به سمت رقیب. |

محاسبه فرمول ROP: دریافت هشدار خودکار سفارش مجدد قبل از خالی شدن قفسه. |

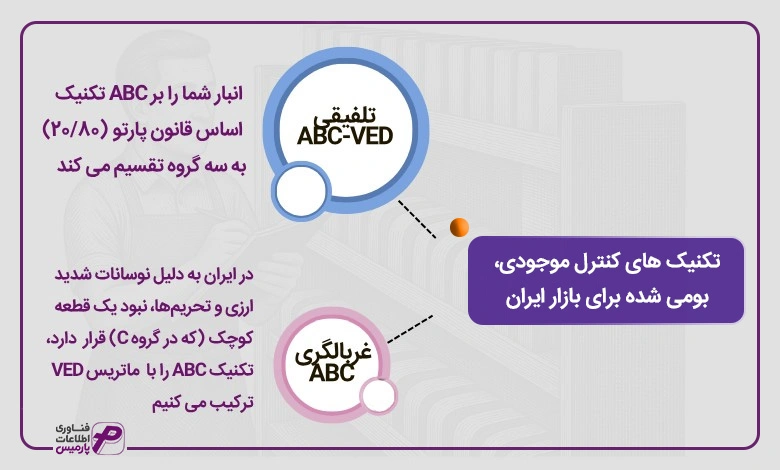

تکنیک های طلایی کنترل موجودی،بومیسازی برای بازار ایران

مدیریت کنترل انبار در یک اقتصاد با ثبات، فرمولهای ثابتی دارد، اما پیادهسازی همان فرمولهای خطکشی شده غربی در بازار پرنوسان و تورمی ایران، میتواند یک شرکت را به مرز ورشکستگی بکشاند. برای مثال، در تئوریهای جهانی دپو کردن کالا یک خطای بزرگ است، اما در ایران گاهی خرید مازاد یک قطعه، هوشمندانهترین سرمایه گذاری برای فرار از تورم بعدی است.

برای مدیریت هوشمندانه انبار، باید تکنیکهای جهانی را با عینک بازار ایران باز آفرینی کنیم. در ادامه 3 تکنیک طلایی و بومی سازی شده را کالبد شکافی میکنیم:

- تکنیک غربالگری ABC (طبقهبندی بر اساس ارزش ریالی)

- تکنیک تلفیقی ABC-VED (مدیریت بر اساس میزان ماموریتگرایی کالا)

- مهندسی مجدد فرمول موجودی ایمنی (Safety Stock) در اقتصاد تورمی

تکنیک غربالگری ABC (طبقهبندی بر اساس ارزش ریالی)

شما نمی توانید و نباید برای تمام کالاهای انبار به یک اندازه وقت و انرژی بگذارید. تکنیک ABC انبار شما را بر اساس قانون پارتو (20/80) به سه گروه تقسیم میکند:

- گروه A (کالاهای استراتژیک): حدود 20% از تعداد اقلام انبار را تشکیل میدهند اما 80% از ارزش ریالی انبار متعلق به آنهاست (مثل موتور یا گیربکس در انبار قطعات)

- گروه B (کالاهای متوسط): حدود 30% از تعداد و 15% از ارزش ریالی انبار شامل میشود (مثل صفحه و دیسک)

- گروه C (کالاهای کم ارزش): حدود 50% از تعداد انبار هستند اما تنها 5% از ارزش مالی انبار را به خود اختصاص میدهند (مثل پیچ و واشر)

تکنیک تلفیقی ABC-VED (مدیریت بر اساس میزان ماموریتگرایی کالا)

در ایران به دلیل نوسانات شدید ارزی و تحریمها، گاهی نبود یک پیچ کوچک 2 هزار تومانی (که در گروه Cقرار دارد)، میتواند یک خط تولید میلیارد تومانی را به مدت دو ماه تعطیل کند، به همین دلیل ما تکنیک ABC را با ماتریس VED ترکیب میکنیم:

- V ( حیاتی – Vital): اگر نباشد، کل شرکت یا خط تولید را فلج میشود

- E (ضروری – Essential): نبودش کار را کند میکند اما موقتا قابل جایگزینی است

- D (مطلوب- Desirable): اقلام عادی که نبودشان بحران فوری ایجاد نمیکند.

جدول ماتریس بومی سازی شده ABC-VED در بازار ایران:

دسته تلفیقی |

استراتژی کنترل موجودی در ایران |

رفتار واحد خرید(واحد بازرگانی) |

أقلام AV (ارزش بالا و بسیار حیاتی) |

کنترل شدید روزانه و ثبت آنلاین کارتکس. |

خرید فقط از تامینکنندگان تایید شده با قرارداد بلندمدت. |

أقلام CV (ارزش پایین و بسیار حیاتی) |

نگهداری موجودی ایمنی (SS) بسیار بالا. |

پادزهر تحریم: با اینکه ارزش مالی ندارند، همیشه انبار را پر نگه دارید تا خط تولید نخوابد. |

أقلام CD (ارزش پایین و غیر حیاتی) |

کنترل چشمی و انبارگردانی 6 ماهه. |

خرید فلهای و سالانه برای کاهش هزینه باربری. |

مهندسی مجدد فرمول موجودی ایمنی (Safety Stock) در اقتصاد تورمی

در کتابهای مرجع حسابداری، موجودی ایمنی (SS) را بر اساس میانگین انحراف معیار زمان تحویل تامینکننده حساب میکنند. اما در ایران ما با سه پدیده مواجهیم:

- قطعی ناگهانی برق یا گاز در تابستان و زمستان

- نوسانات ارز

- اعتصاب باربریها

بنابراین، فرمول بومی سازی شده موجودی ایمنی در بازار ایران باید به شکل حداکثر زمان تحویل در بحران فرموله شود:

SS = ( Dmax X LTmax ) – ( Davg X LTavg )

- Dmax X LTmax: ضرب روزهای اوج فروش در طولانیترین زمان تحویل کالا در شرایط بحران (مثلا زمان گمرک یا خواب باربری).

- Davg X LTavg : وضعیت عادی مصرف و تحویل شرکت.

مثال واقعی

اگر در حالت عادی بار لنت ترمز 2 روزه از تهران میرسید (LTavg=2)، اما زمان نوسان شدید دلار، تامین کننده فروش را میبندد و بارگیری 10 روز طول میکشد ( LTmax=10). مبنای محاسباتی برای موجودی زاپاس انبار باید عدد 10 روز قرار گیرد تا شرکت در زمان تنشهای بازار بدون موجودی نماند و فروش را به رقبا واگذار نکند.

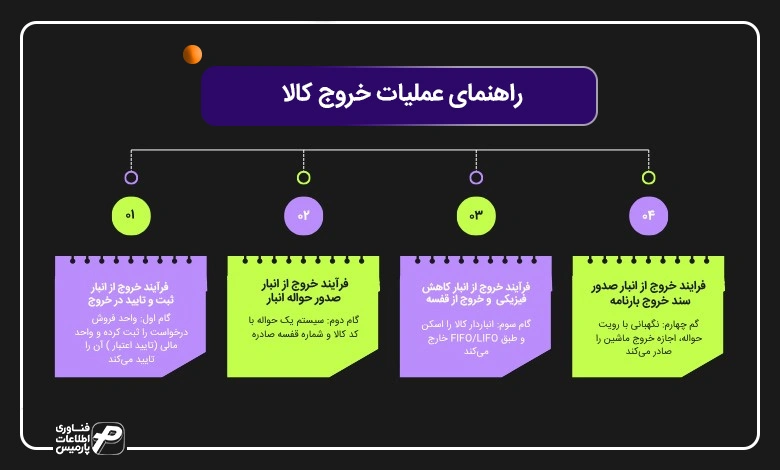

از فیزیک انبار تا دفاتر مالی، راهنمای عملیاتی خروج کالا

بزرگترین نقطه کور در کسبوکارهای سنتی، شکاف عمیق بین کف انبار (فیزیک) و اتاق حسابداری (ریال) است.

خروج کالا از انبار یک فرایند زنجیرهای و به شدت حساس است که کوچکترین اشتباه در آن، ترازنامه مالی شرکت را مخدوش میکند.

فرآیند خروج از انبار

- ثبت و تایید درخواست خروج : واحد فروش یا خط تولید، درخواست خروج کالا را در سیستم ثبت میکند. این درخواست ابتدا باید توسط واحد مالی (تایید اعتبار مشتری) تایید شود.

- صدور حواله انبار (Pick List): سیستم به صورت خودکار یک حواله خروج صادر کرده و به دست آقا رحیم میرساند. در این حواله، کد کالا (SKU) ، تعداد و دقیقا شماره قفسه مشخص شده است.

- کاهش فیزیکی و خروج از قفسه (FIFO/LIFO): انباردار بر اساس اصول علمی چیدمان، بار را از قفسه خارج میکند. کالا با بارکدخوان اسکن میشود تا خروج فیزیکی آن 100% تایید شود.

- صدور سند خروج بارنامه: نگهبانی با روایت «حواله خروج پلمپ شده»، اجازه خروج ماشین حمل را صادر میکند.

شاخص مقایسه |

روش FIFO (نخستین صادره از نخستین وارده) |

روش LIFO(نخستین صادره از آخرین وارده) |

اصطلاح انگلیسی |

First-In , First-Out |

Last-in , First-Out |

قانون فیزیکی خروج |

قدیمیترین محموله ورودی، زودتر از انبار خارج میشود. |

جدیدترین محموله ورودی، زودتر از انبار خارج میشود. |

بهترین کاربرد در بازار |

مواد غذایی، لوازم آرایش، دارو و قطعات لاستیکی و حساس خودرو. |

مواد فلهای مانند شن، ماسه، سیمان، زغالسنگ یا آهنآلات سنگین. |

نحوه چیدمان در قفسه |

بار جدید همیشه عقب یا زیر قرار میگیرد و بار جدید جلو یا رو دست انباردار است. |

بار جدید مستقیما روی بارهای قبلی دپو میشود و دسترسی به بار قدیمی نیست. |

ریسک اصلی عدم اجرا |

فاسد شدن، زنگ زدگی، خاک خوردن و انقضای کالای ته قفسه. |

رسوب ابدی و از کار افتادن لایههای زیرین و قدیمی کالا در انبار. |

تاثیر در اقتصاد تورمی |

بهای تمام شده کالا را پایینتر (به نرخ خرید قدیم) نشان میدهد و سود دفتر را بالا میبرد. |

بهای تمامشده کالا را بالاتر (به نرخ خرید جدید) نشان میدهد و سود دفتری را کنترل میکند. |

انطباق با قوانین و سامانههای حاکمیتی در ایران

امروزه در بازار ایران، انبارداری دیگر یک موضوع صرفا درون سازمانی نیست. با هوشمند شدن سیستمهای نظارتی دولت، انبار شما تحت نظارت مستقیم سه نهاد بزرگ یعنی وزارت صمت، سازمان امور مالیاتی و سازمان تعزیرات حکومتی قرار دارد. عدم کنترل دقیق موجودی و عدم ثبت اطلاعات در سامانههای حاکمیتی، دیگر فقط یک خطای مدیریتی نیست، بلکه میتواند عواقب سنگین کیفری و حقوقی به همراه داشته باشد.

برای اینکه مجموعه شما از طوفان جریمههای حاکمیتی در امان بماند، انطباق با دو سامانه زیر الزامی است.

شاهراه نظارتی صمت: سامانه جامع انبارها (NWMS)

طبق قانون مبارزه با قاچاق کالا و ارز، تمام مراکز نگهداری کالا (اعم از تجاری، صنعتی و تولیدی) مکلفند مشخصات دقیق انبار و آمار ورود و خروجکالاهای خود را در سامانه جامع انبارها ثبت کنند.

فرایند انطباق

به محض ورود بار به انبار، آقا رحیم باید «رسید انبار» را در سیستم داخلی ثبت کند و این دیتا به صورت خودکار یا دستی در قالب اعلامیه ورود در سامانه جامع انبارها بنشیند. در زمان خروج نیز صدور «حواله انبار» و تایید تخلیه در مقصد (کلید طلایی) الزامی است.

عواقب عدم انطباق

اگر کالایی در انبار شما موجود باشد اما در سامانه جامع انبارها ثبت نشده باشد، از نظر قانون، آن کالا قاچاق یا احتکار محسوب میشود. در این حالت، سازمان تعزیرات حق ضبط کل کالا، پلمپ انبار و جریمه نقدی تا چندین برابر ارزش بار را برای مدیر عامل دارد .

مستند قانونی سامانه انبار

طبق ماده 6 مکرر 2 قانون مبارزه با قاچاق کالا و ارز، ورود و خروج هرگونه کالا بدون ثبت حواله و قبض الکترونیکی در سامانه جامع انبارها، جریمهای معادل یک چهارم ارزش کل بار را در پی خواهد داشت و کالا در حکم قاچاق یا احتکار توقیف میشود.

سامانه مودیان و پایانه فروشگاهی:

بخش عمدهای از بندهای قانون مالیاتهای مستقیم به ویترین انبار شما متصل است. در نظام جدید مالیاتی ایران، هرگونه خروج کالا به قصد فروش، باید در قالب صورتحساب الکترونیکی به سامانه مودیان ارسال شود.

فرایند انطباق:

واحد مالی برای صدور فاکتور به سامانه مودیان، به دیتای دقیق انبار نیاز دارند. کالاها باید دارای شناسه یکتای کالا و خدمت (عمومی یا اختصاصی) باشند. سیستم کنترل موجودی باید طوری به نرمافزار حسابداری متصل باشد که به محض صدور فاکتور فروش و ارسال آن به سامانه مودیان، به صورت خودکار حواله خروج کالا (FIFO) صادر شده و موجودی تعدادی و ریالی کاردکس انبار کسر شود.

عواقب عدم انطباق:

مغایرت بین بارهای خارج شده از انبار فیزیکی و فاکتورهای ارسال شده به سامان مودیان، اولین نشانهای است که ممیزین مالیاتی را به سمت «کتمان درآمد» یا «فروش زیرزمینی» هدایت میکند. این مغایرت منجر به رد دفاتر قانونی، تعلیق و جریمههای غیر قابل بخشش ماده 22 قانون پایانههای فروشگاهی میشود.

مستند قانونی سامانه مودیان:

بر اساس بند الف ماده 22 قانون پایانههای فروشگاهی، عدم انطباق خروجیهای انبار با فاکتورهای سامانه مودیان، جریمه سنگین 10 درصدی از کل فروش حاصله را به همراه دارد که نیمی از آن به هیچ عنوان قابل بخشش نیست.

مقایسه اکسل، سیستمهای کاغذی و نرمافزارهای مدرن

اداره کردن انبار با دفتر یادداشتهای خطخورده شیتهای تودرتوی اکسل (Excel) واحد مالی، شاید در دهه 80 کار شرکتها را راه میانداخت، اما در سرعت سرسامآور امروز، اصرار بر این ابزارها مثل مسابقهدادن با ژیان در پیست فرمول یک است!

برای درک اینکه چرا باید این تغییر ساختاری را ایجاد کنیم، این سه نسل از ابزار ها را باهم مقایسه میکنیم.

جدول مقایسه نسلهای مختلف ابزارهای مدیریت انبار

شاخص مقایسه |

نسل اول دفاتر کاغذی و کاردکس دستی |

نسل دوم: فایل اکسل (Excel) |

نسل سوم: سیستم های مدرن |

سرعت انتقال دادهها |

بسیار کند (همراه با تاخیر چند روزه در ارسال اطلاعات به واحد مالی) |

میان مدت (نیاز به وارد کردن دستی اطلاعات در پایان روز یا هفته) |

آنی و لحظهای (Real-Time) همگام سازی فیزیک انبار با ریال دفاتر مالی. |

میزان خطای انسانی |

بسیار بالا (ناشی از خط خوردگی، گم شدن برگهها و خطای نوشتاری) |

بالا (ریسک پاک شدن ناگهانی سلولها یا اشتباه در فرمول نویسی) |

نزدیک به صفر (ثبت فرآیند های سیستمی خطکشی شده). |

وضعیت دید مدیریتی |

مدیر عامل هیچ دیدی به موجودی زنده و سرعت فروش کالاهای راکد ندارد. |

دید محدود و مشروط به بهروزرسانی به موقع و بدون خطای فایل توسط پرسنل |

شفافیت کامل، دسترسی لحظهای مدیر به گزارشهای مدیریتی، سن موجودی و نرخ گردش انبار . |

اتصال به سامانههای حاکمیتی |

کاملا غیر ممکن (ثبت دستی و سنتی الزامات قانونی) |

غیرممکن (عدم وجود وب سرویس برای ارسال دادها به دولت) |

اتصال مستقیم به سامانه جامع انبارها(NWMS) و سامانه مودیان. |

امنیت و پایداری دادها |

ریسک بالای از بین رفتن اطلاعات بر اثر حوادث فیزیکی (آب خوردگی، آتشسوزی و …) |

ریسک کرش کردن فایل با بالا رفتن ردیفها و دسترسی غیر مجاز پرسنل. |

امنیت فوقالعاده بالا با ذخیره سازی ابری، پشتیبانگیری خودکار و تفکیکی سطح دسترسی. |

نکته استراتژیک برای مدیران

امروز برای رشد در بازارهای جدید استفاده از سیستمهای یکپارچه مانند نرم افزار پارمیس استار ضرروری است. دسترسی لحظهای به اطلاعات انبار در زمان تامین کالا نقشی کلیدی را بازی میکند. نقش محوری این دسترسی در تولید گزارشات تصمیمساز مدیریتی نیز غیر قابل انکار است. این اطلاعات به شما میگویند که کدام بازار در کدام منطقه جغرافیایی بیشترین فروش را داشته است. در همین لحظه، کدام محصول بیشترین سود را برای کسب . کار شما ایجاد کردهاست. کالای پرضرر شما کدام است؟ پاسخ به این سوالات یعنی تامین کالای درست، در زمان مناسب و به اندازه کافی و در نهایت تضمین حاشیه سود.

پیام استراتژیک: ماندن در نسل اول و دوم، شاهرگ نقدینگی و اعتبار قانونی شرکت را نشانه میرود. هجرت به نسل سوم یک هزینه تجملاتی نیست؛ بلکه یک سرمایهگذاری حیاتی برای بقای بیزینس در بازار امروز است.

جمع بندی

مدیریت و کنترل موجودی، قلب تپنده بخش مالی و لجستیک هر کسبوکار است. نداشتن یک سیستم علمی، صرفا باعث بینظمی نمیشود، بلکه همانطور که در این مقاله بررسی کردیم، میتواند تا 70% از سود سالانه شرکت را در قالب مغایرتهای نجومی، سرقتهای پنهان ضایعات و رسوب کالا نابود کند.

در بازار پرنوسان و تورمی ایران، کنترل موجودی یعنی بازار ایجاد توازن. توازنی که به کمک فرمولهای حیاتی مانند ROP (نقطه سفارش)، IRA (دقت آمار انبار) و تکنیک بومیسازی شده ABC-VED به دست میآید نه با قحطی کالا مشتری را فراری دهید و نه با دپوی مازاد، نقدینگی شرکت را فلج کنید.

امروزه اصرار بر دفتر یادداشتهای سنتی یا استفاده از اکسل، پاشنه آشیل شما در برابر قوانین سختگیرانه ماده 6 مکرر 2 قانون مبارزه با قاچاق و جریمههای سنگین سامانه مودیان است. هجرت به سیستمهای مدرن و یکپارچه، دیگر یک انتخاب مدیریتی نیست، بلکه شرط بقای بیزینس شماست.

3گام فوری برای نجات انبار شما:

- انبارگردانی چرخهای (Cycle Counting): منتظر آخر سال نمانید؛ کدهای استراتژیک (گروه A) را به صورت هفتگی و تصادفی شمارش کنید تا مغایرتها به صفر برساند.

- قفل کردن خروج بر اساس FIFO: چیدمان قفسهها را طوری اصلاح کنید که بار قدیمی زودتر خارج شود تا جلوی ضرر 100 درصدی فساد کالا گرفته شود.

- دیجیتال کردن فرآیندها: با حذف ثبت دستی و مجهز کردن به بارکدخوان، فیزیک انبار را به ریال واحد مالی متصل کنید.

سوالات پرتکرار

تفاوت اصلی بین مدیریت انبار و کنترل موجودی چیست؟

مدیریت انبار (Warehouse Management) : روی فیزیک فرآیندهای داخلی سوله تمرکز دارد؛ یعنی چگونه کالاها را بچینید، تخلیه کنید، برچسب بزنید و امنیت محیط را تامین کند.

کنترل موجودی (Inventory Control): روی ریال، تعداد و زمان تمرکز دارد؛ یعنی با محاسبات ریاضی مشخص میکنند چه کالایی، به چه تعدادی و دقیقا در چه زمانی خریداری شود تا نقدینگی شرکت قفل نشود.

جریمه عدم ثبت کالا در سامانه انبارها چیست؟

طبق ماده 6 مکرر 2 قانون مبارزه با قاچاق کالا و ارز، ورود و خروج کالا بدون ثبت در سامانه جامع انبارها، مشمول جریمه نقدی معادل یک چهارم ارزش کل بار خواهد بود. علاوه بر این، در صورت بازرسی، آن کالا در حکم قاچاق یا احتکار توقیف شده و پرونده مستقیما به سازمان تعزیرات حکومتی ارجاع داده میشود.