بهای تمام شده کالا یکی از مهمترین ارقام حسابداری برای مدیران و کارفرمایان است. بهای تمام شده کالا شامل تمام هزینههای مستقیم در تولید محصولات است. محاسبه و درک درست از بهای تمام شده کالای فروش رفته نقش مهمی در سودآوری کسب و کارها دارد. این عدد اطلاعات زیادی را به مدیریت میدهد. مدیران نیز با استفاده از این اطلاعات نرم افزار تولید و بهای تمام شده، نقاط ضعف را برطرف و نقاط قوت کسب و کار تولیدی خود را تقویت میکنند.

بهای تمام شده کالای فروش رفته شامل چه هزینههایی است؟

بهای تمام شده کالای فروش رفته شامل تمامی هزینههایی است، که به صورت مستقیم برای تولید کالای فروخته شده به کار رفته است. این بها شامل تمامی هزینههای مستقیم نیروی کار و هزینههای مواد مصرفی در تولید کالا است. در رابطه با دیگر هزینهها، از روشهای استاندارد استفاده میشود تا منصفانهترين تقريب ممكن را برای مخارج واحد تجاری در طول فرایند رساندن كالا به مكان و شرايط فعلی فراهم آورد. امروزه با توجه به تنوع کسب و کارها، هزینههای دقیقی که در محاسبه بهای تمام شده کالا نقش دارند، متناسب با نوع کسب و کار متفاوت هستند.

به عنوان یک روش، با طرح این پرسش میتوانیم دخیل بودن یا نبودن هزینه در بهای تمام شده کالای فروش رفته را تعیین کنیم.

“آیا اگر هیچ محصولی تولید نشود، باز هم این هزینه وجود داشت؟”

اگر جواب به این سوال “خیر” باشد، آن هزینه جزء بهای تمام کالا فروش رفته است.

چگونه بهای تمام شده کالای را محاسبه کنیم؟

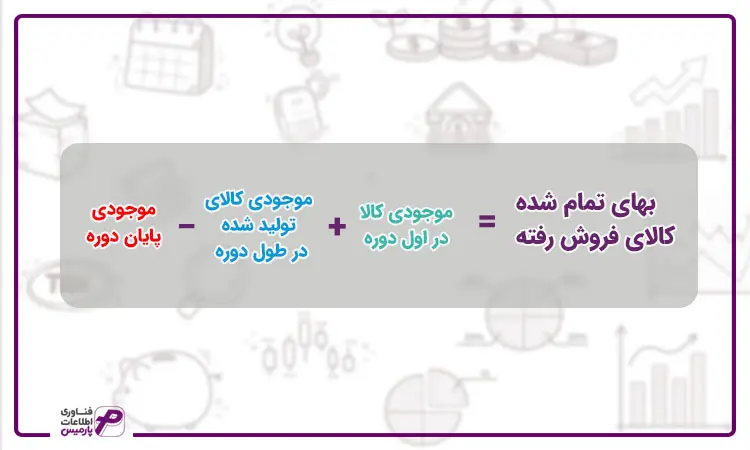

هر حسابدار باید بتواند با در نظر گرفتن ماهیت کسب و کار، فرمول ویژهای را برای محاسبه بهای تمام شده کالا ایجاد کند. اما به صورت کلی سه متغیر در محاسبه این بها دخیل هستند. در نظر داشته باشید که در این قسمت منظور از موجودی، ارزش ریالی کالاها و مواد موجود در انبار است، نه تعداد آنها. در نظر داشته باشید که در اینجا منظور از موجودی، ارزش ریالی کالاهاست و نه تعداد آنها.

- موجودی اول دوره

- موجودی تولید شده(خریداری شده)، شامل تمامی هزینه ای مستقیم، غیر مستقیم، سربار

- موجودی پایان دوره

مطالعه بیشتر: نرم افزار حسابداری تولیدی

مراحل محاسبه بهای تمام شده

برای محاسبه بهای تمام شده کالای فروش رفته این مراحل را طی کنید. توجه کنید که اجرای این مراحل در کسب و کارهای تولیدی و خدماتی ممکن است متفاوت باشد.

- مرحله اول

هزینههای مستقیم و غیرمستقیم و سربار را تعیین کنید.- تمامی هزینههایی که در تولید، یا خرید و فروش محصولات ایجاد میشود، باید در محاسبه بهای تمام شده کالا لحاظ شود. بنابر این از ابتدا تمامی هزینهها از جمله هزینه نیروی کار، هزینه مواد و منابع و سایر هزینه ها را لیست کنید.

- مرحله دوم

در کسب و کارهای تولیدی، ارزش ریالی موجودی مواد اولیه را مشخص کنید، که در واقع همان موجودی مواد آخر دوره سال قبل است. - مرحله سوم

هزینه خرید مواد اولیه را که در این دوره انجام شده است را با در نظر گرفتن تخفیفات نقدی، تعیین کنید. - مرحله چهارم

میزان موجودی پایان دوره یا ارزش ریالی محصول و یا کالای نهایی را مشخص کنید. این میزان، بسته به نوع کسب و کار، میتواند به صورت دستی یا توسط نرم افزار تعیین شود. - مرحله پنجم

در این مرحله، شما تمام اطلاعات لازم برای انجام محاسبه بهای تمام شده کالا را دارید و از طریق فرمول زیر میتوانید آن را محاسبه کنید.

نرمافزار حسابداری بازرگانی نقش مهمی در محاسبه و مدیریت بهای تمام شده کالای فروش رفته (COGS) ایفا میکند. این نرمافزار با ثبت دقیق خریدها، هزینههای مستقیم و غیرمستقیم، و مدیریت موجودی کالا، به کسبوکارها کمک میکند تا قیمت تمام شده هر کالا را بهدرستی محاسبه کنند. از آنجا که بهای تمام شده تأثیر مستقیمی بر سود و زیان شرکت دارد، استفاده از یک نرمافزار حسابداری دقیق و یکپارچه باعث میشود که مدیران مالی و صاحبان کسبوکار بتوانند تصمیمات بهتری درباره قیمتگذاری، کنترل هزینهها و بهینهسازی سودآوری اتخاذ کنند.

همچنین، نرمافزار حسابداری بازرگانی با ارائه گزارشهای تحلیلی، نظیر گزارش بهای تمام شده، سود ناخالص و تجزیه و تحلیل هزینهها، دیدگاه شفافی از عملکرد مالی شرکت ارائه میدهد. این امر به شرکتها کمک میکند تا موجودی مازاد را کاهش دهند، هزینههای اضافی را شناسایی کنند و استراتژیهای مالی موثرتری برای افزایش سودآوری تدوین نمایند. بنابراین، استفاده از یک نرمافزار حسابداری پیشرفته، نهتنها به دقت محاسبات کمک میکند، بلکه بهرهوری کسبوکار را نیز افزایش میدهد.

جدول زیر نمونهای ساده از محاسبه بهای تمام شده کالای فروش رفته است که حسابداران می توانند توسط اکسل انجام دهند. البته خوشبختانه با وجود نرم افزار کالا و بهای تمام شده، محاسبه این بها آسانتر شده و زمان کمتری را از بخش مالی میگیرد.

آیا شرکتهای خدماتی نیز حسابی به نام “بهای تمام شده کالای فروش رفته” دارند؟

بهای تمام شده کالای فروخته شده تنها به عنوان هزینه موجودی فروخته شده در یک دوره معین تعریف میشود. شرکتهای خدماتی نه تنها کالایی برای فروش ندارند، بلکه شرکتهای خدماتی محض، موجودی نیز ندارند. نمونههایی از شرکتهای خدماتی خالص شامل شرکتهای حسابداری، دفاتر حقوقی، املاک، مشاوران تجاری و غیره است. با وجود اینکه همه این صنایع دارای هزینههای تجاری هستند و معمولاً برای ارائه خدمات خود پول خرج میکنند، حسابی به نام بهای تمام شده ندارند. در عوض، آنها حسابی به نام “هزینه خدمات” دارند.

بهای تمام شده کالا در کدام یک از صورتهای مالی میآید؟

شرکتها به طور مرتب، صورتهای مالی را برای گزارشدهی جنبههای مختلف عملکرد تهیه میکنند. این گزارشها در ارائه اطلاعات ارزشمند به کاربران و ذینفعان بسیار مهم است. از آن جایی که بهای تمام شده کالا شامل موجودی اول دوره و پایان دوره است، برخی افراد بر این باورند که بهای تمام شده کالا در ترازنامه جای میگیرد؛ اما در واقع در هیچ جای ترازنامه نمیآید. در عوض، این هزینه بخشی از صورت سود و زیان است و نقش مهمی را در محاسبه سود ناخالص ایفا میکند.

نمونهی سادهی از صورت سود و زیان

بیشتر بدانید: نرم افزار حقوق و دستمزد

روشهای حسابداری و بهای تمام شده کالای فروش رفته

ارزش بهای تمام شده کالای فروخته شده به روش هزینهیابی موجودی که توسط یک شرکت اتخاذ میشود بستگی دارد. چهار روش اصلی برای هزینهیابی یا قیمت گذاری در زمان ثبت موجودی کالای فروخته شده وجود دارد:

- روش اولین صادره از اولین وارده (FIFO)

- اولین صادره از آخرین وارده (LIFO)

- روش میانگین

- روش شناسایی ویژه (برای اقلام منحصر به فرد استفاده میشود)

روش FIFO (First in First Out)

در این روش اولین کالاهایی که خریداری یا تولید میشوند ابتدا فروخته میشوند. با مثالی به توضیح این روش میپردازیم. فرض کنید یک شرکت 100 کالا را به قیمت 10هزار تومان تولید یا خریداری کرده است، بعد از مدتی 100 کالای دیگر را به قیمت 15 هزار تومان خریداری یا تولید میکند. اگر شرکت 60 عدد کالا را بفروشد، بهای تمام شده این 60 کالا 600 هزار تومان(10هزار تومان*60 کالا) است. زیرا اولین کالایی که خریداری شده است، اولین کالایی است که فروخته میشود. از 140 عدد کالای باقی مانده 40 عدد آن به قیمت 10هزار تومان و 100 عدد آن به قیمت 15 هزار تومان است. اگر شرکت 50 عدد کالای دیگر را بفروشد بهای تمام شده کالای فروخته شده برابر با 700 تومان یعنی 10 عدد کالا به قیمت 10 هزار تومان و 40 عدد کالا به قیمت 15 هزار تومان میباشد.

روش FIFO از این منطق پیروی میکند که، برای جلوگیری از منسوخ شدن، خراب شدن یا از مد افتادن کالاها، یک شرکت ابتدا قدیمیترین اقلام موجودی را میفروشد و جدیدترین اقلام را در موجودی نگهداری میکند. در کشورهایی که قیمتها در طول زمان افزایش مییابند، شرکتی که از روش FIFO استفاده میکند، ابتدا ارزانترین محصولات خود را به فروش میرساند که به معنی بهای تمام شده کمتری نسبت به بهای تمام شده ثبت شده در LIFO است. از این رو، درآمد خالص با استفاده از روش FIFO در طول زمان افزایش مییابد، و همچنین مالیات بیشتری نیز باید پرداخت شود.

باید بدانید: پایانه فروشگاهی چیست؟

مزایای استفاده از روش FIFO:

- تطابق با گردش فیزیکی کالا

- سهولت در استفاده

- در شرایط تورمی بهای تمام شده موجودی پایان دوره را نزدیک به قیمت بازار نشان میدهند.

معایب استفاده از روش FIFO

- عدم رعایت اصل تطابق

- متورم ساختن سود در دوره تورمی

- نادیده گرفتن بهای جایگزینی در محاسبه سود

روش LIFO (Last In, First Out)

در روش لایفو آخرین کالاهای اضافه شده به موجودی کالا ابتدا به فروش میرسد. در دوران افزایش قیمت، ابتدا کالاهایی با هزینههای بالاتر فروخته میشوند که منجر به افزایش مقدار بهای تمام شده کالا میشود. بنابراین با گذشت زمان، درآمد خالص کاهش مییابد.

در دوران افزايش قيمتها(تورم) زمانی که از روش لایفو برای محاسبه بهای تمام شده استفاده میشود، سود ناخالص به ميزانی كمتر محاسبه و در نتیجه ماليات بر درآمد كمتری پرداخت میگردد. كه موجب بهبود وضعيت نقدينگی و گردش وجوه نقد میشود. ضمنا درآمد جاری با اقلام بهای تمام شده نزديك به قيمتهای جاری مقايسه و مقابله مس شود. در نتيجه سود ناخالص نيز سود آوری تجاری را بهتر نشان میدهد.

اگر از اين روش در چند دوره مالی متوالی استفاده شود، اقلام موجودیهای منعكس در ترازنامه با ارزش به مراتب كمتر از قيمتهای جاری نشان داده میشود. زيرا مبنای اقلام، بهای تمام شده قديمی و نسبتا ارزان است و در نتیجه افزايش سود غير معقولی را موجب میشود. در دورههايی كه قيمتها در حال افزايش است، اجرای لايفو موجب محاسبه سود ناخالص كمتر در مقايسه با روش فايفو میشود. اگرچه سود كمتر موجب پرداخت ماليات كمتری میگردد؛ اما سود هر سهم تصويری نادرست از قدرت سودآوری شركت يا واحد تجاری را ارائه میدهد. به همین دلیل در كشورهای صنعتی، شركتها مکلف هستند تا جهت مقاصد مالياتی، در صورت استفاده از لايفو آن را در محاسبه سود ناخالص به منظور گزارشگری مالی نيز بكار برند.

یک مثال برای قیمت گذاری کالا به روش لایفو

با مثالی به توضیح روش لایفو میپردازیم؛ کارگاه 5 تخت خواب کودک به قیمت 8 میلیون تومان تولید کرده است، یک هفته بعد 5 عدد از همان مدل تخت خواب را تولید کرده است، اما به قیمت 10 میلیون تومان. فرض کنیم که فردی 7 عدد از تخت خوابها را خریداری میکند، اگر روش لایفو در این کارگاه اجرا شود، حسابدار باید چه هزینهی را بابت بهای تمام شده محاسبه و ثبت کند؟ برای 7 عدد تخت خواب فروش رفته ابتدا 5 عدد تخت آخری که به قیمت 10 میلیون تومان تولید شده بود، و 2 عدد باقی مانده به قیمت 8 میلیون تومان، در کل به مبلغ 66 میلیون تومان به عنوان بهای تمام شده کالای فروخته شده ثبت میشود. اما اگر از روش فایفو استفاده میشد بهای تمام شده به مبلغ 60 میلیون تومان ثبت میشد.

حتما مطالعه کنید: نرم افزار CRM

روش میانگین (Average Cost)

در روش میانگین، کل کالاهای خریداری شده یا تولید شده در یک دوره تقسیم بر تعداد کل اقلام خریداری شده یا تولید شده میشود. سپس عدد بدست آمده به بهای تمام شده کالای فروش رفته اختصاص داده میشود. در این روش زمان خروج و ورود کالا اهمیتی ندارد، زیرا قیمت با هر دفعه ورود و خروج کالا تغییر میکند.

با مثالی به توضیح این روش میپردازیم:

جدول زیر نشان دهنده کالایهای خریداری شده است.

روش شناسایی ویژه

شناسايی ويژه روشی است كه در آن، مخارج مختص هر يک از اقلام موجودی به آن قلم کالا اختصاص داده میشود. اين روش برای اقلامی مناسب است كه صرفنظر از فرايند خريد يا توليد قابل تشخيص هستند. اما كاربرد اين روش در مواردی كه اقلام متعددی از موجودی مواد و کالا از يكديگر قابل تفكيک نباشند، مناسب نيست.

طبق استاندارد حسابداری ایران، بهاي تمام شده موجودی مواد و کالا بايد با استفاده از روشهاي ” شناسايي ويژه“، ” اولين صادره از اولين وارده“ يا ” ميانگين موزون“ محاسبه میشود.

تفاوت بهای تمام شده کالای و هزینه های عملیاتی

هم هزینههای عملیاتی و هم بهای تمام شده کالای فروخته شده مخارجی هستند که شرکتها با اجرای تجارت خود متحمل میشوند. با این حال، این هزینها در صورت سود و زیان تفکیک میشوند. برخلاف بهای تمام شده کالا، هزینههای عملیاتی مخارجی هستند که مستقیماً با تولید کالا یا خدمات مرتبط نیستند. نمونههایی از هزینههای عملیاتی شامل این موارد میشوند:

- اجاره

- خدمات رفاهی

- لوازم اداری

- هزینههای قانونی

- و غیره

نقطه ضعف بهای تمام شده کالای فروش رفته چیست؟!

یکی از مهمترین نقاط ضعف بهای تمام شده کالا این است که، بهای تمام شده کالای فروخته شده به راحتی توسط حسابداران یا مدیران دستکاری می شود. برای مثال

- تخصیص هزینههای سربار تولید بیشتر به موجودیها نسبت به هزینه های انجام شده

- تخفیفهای بیش از حد

- تغییر مقدار موجودی در انبار در پایان یک دوره حسابداری

- ارزش گذاری بیش از حد موجودی در دسترس

- عدم حذف موجودی منسوخ

هنگامی که موجودی به طور مصنوعی افزایش مییابد، بهای تمام شده کالا کمتری گزارش میشود که به نوبه خود منجر به بالاتر نشان دادن حاشیه سود ناخالص واقعی میشود. در نتیجه، درآمد خالص متورم خواهد شد. در در نتیجه، در زمان بررسی صورتهای مالی توسط سرمایهگذاران و ذینفعان، برداشت آنها از وضعیت شرکت نادرست خواهد بود.

باید بدانید: نرم افزار پخش مویرگی

سخن پایانی

بهای تمام شده کالای فروش رفته یکی از مهمترین مباحث در حسابداری شرکت های تجاری، صنعتی/تولیدی و خدماتی است. همچنین این عدد یکی از عوامل اصلی در تصمیم گیری مدیران است. محاسبه بهای تمام شده کالا امری متدوال در کسب و کارهاست که محاسبه آن نیاز به دقت و تجربه دارد. بروز خطای انسانی در این حوزه میتواند شرکت ها را مستقیما مورد زیان قرار دهد. از همین رو استفاده از ابزارهایی مانند نرم افزار حسابداری و یا با نگاهی تخصصی نرمافزار تولید و بهای تمام شده کالا، می تواند از بروز بسیاری از مشکلات پیشگیری کند.

نرم افزار تولید و بهای تمام شده پارمیس با پشتیبانی از قابلیتهای متنوع و سیستمهای متنوع قیمتگذاری کالا، به شما در مکانیزه کردن این فرایند کمک فراوانی میکند. موارد زیر تنها بخشی از امکانات نرم افزار پارمیس هستند.

- امکان تعریف انواع هزینهها

- امکان تعریف فرمول ساخت

- امکان تعریف و محاسبه تاثیر ضرییب ریالی،

- امکان تعریف و محاسبه تخمین هزینه

- امکان تعریف و محاسبه بهای تمام شده کالای در جریان ساخت

- امکان تعریف و محاسبه بهای تمام شده ضایعات

- و دهها امکان دیگر

سوالات متداول درباره بهای تمام شده کالا

- آیا باید هزینه حمل و نقل را در تعیین بهای تمام شده کالای فروش رفته لحاظ کرد؟

این مورد بسته به شیوه محاسبه در کسب و کارهای متفاوت، تغییر میکند. از همین رو این انتخاب با شما خواهد بود. خوشبختانه نرم افزار پارمیس، از هر دو حالت پشتیبانی میکند. - در صورتی که ضایعات قابل فروش باشد، در محاسبه چه نقشی پیدا میکند؟

همانطور که در جدول صورت سود و زیان قابل مشاهده است، می توان این مبلغ را به عنوان درآمد اضافی به صورت سود و زیان نهایی اضافه کرد. - کدام روش های قیمتگذاری به صورت رسمی در ایران پذیرفته شده است؟

بنا به استاندارد حسابداری ایران، بهاي تمام شده موجودی مواد و کالا بايد با استفاده از روشهاي ” شناسايي ويژه“، ” اولين صادره از اولين وارده“ يا ” ميانگين موزون“ محاسبه میشود.