واحدهای تجاری برای افزایش حجم فروش محصولات خود و در نتیجه کسب سود بیشتر ناچار به گسترش دامنه فعالیت های خود در مناطق جغرافیایی دیگر (اعم از داخل یا خارج از کشور) می باشند. یکی از راه های فروش محصولات ایجاد واحدهای تجاری فرعی و یا شعب متعدد در نقاط مختلف است، اما چنین کاری نیازمند سرمایه گذاری قابل ملاحظه و همچنین انجام انجام هزینه هایی می باشد که ممکن است توجیه اقتصادی نداشته باشد. حسابداری کالای امانی تا حدودی توانسته این مشکلات را مرتفع کند.

لذا واحدهای تجاری با ایجاد ارتباط با فروشندگان در مناطق مورد نظر خود مبادرت به فروش محصولات و کسب درآمد می نمایند، بدین طریق که براساس قراردادی محصولات خود را به صورت امانی در اختیار یک شخص حقیقی یا حقوقی قرار می دهند تا ایشان به نمایندگی از طرف واحد تجاری کالاها را به فروش برساند. در این گونه موارد، واحد تجاری فرستنده کالا، آمر و شخص یا مؤسسه ای که کالا را به منظور فروش دریافت نموده، حق العمل کار و کالای ارسالی آمر که تصرف آن به امانت نزد حق العمل کار می باشد، کالای امانی نامیده می شود. نرم افزار حسابداری حق العمل

لازم به ذکر است که آمر در مقطع ارسال کالا به حق العمل کار هیچ گونه سودی شناسایی نمی کند، چرا که مالکیت قانونی کالا در اختیار آمر بوده و فقط تصرف آن در اختیار حق العمل کار قرار می گیرد و وی مسئول حفظ و نگهداری کالا تا زمان فروش و یا برگشت کالا به آمر می باشد. در این میان حق العمل کار به عنوان یک کارگزار فروش، کالای دریافتی را به فروش رسانده و در مقابل آن حق العمل (کمیسیون) دریافت می نمایدو در هر دوره وجوه نقد حاصل از فروش را پس از کسر حق العمل خود و تمامی هزینه هایی که از طرف آمر پرداخت نموده است، برای آمر ارسال می کند.

در سال های اخیر با بهبود روش های توزیع و گسترش فروشگاه های زنجیره ای و شرکت های تعاونی، فروش کالا به صورت امانی کاهش یافته است. اما با این وجود، در برخی از زمینه ها مانند محصولات و فرآورده های کشاورزی، اشیای نفیس، وسایل خانه، کتب، مجلات و روزنامه ها و … رواج دارد.

تفاوت بین فروش عادی و کالای امانی

دو تفاوت اساسی بین فروش عادی و کالای امانی وجود دارد که عبارتند از:

1 . در فروش عادی مالکیت کالا به خریدار انتقال می یابد و خریدار متعهد به پرداخت بهای کالا است، در حالی که ارسال کالا به صورت امانی، اگرچه کالا به تصرف حق العمل کار در می آید، اما مالکیت آن تا زمان فروش توسط حق العمل کار در اختیار آمر باقی می ماند و لذا حق العمل کار در قبال کالای امانی هیچ بدهی به آمر نخواهد داشت.

2 . از آنجا که در فروش عادی مزایا و مخاطرات مالکیت کالا به خریدار منتقل می گردد، لذا در مقطع فروش سود شناسی می شود، در حالی که در ارسال کالا به صورت امانی، چون مزایا و مخاطرات مالکیت کالا به حق العمل کار انتقال نمی یابد، بنابراین در مقطع ارسال کالا هیچ گونه سودی شاناسایی نمی شود.

مخارج مرتبط با کالای امانی

آمر برای رساندن کالا به حق العمل کار متحمل مخارجی می شود و حق العمل کار نیز در ارتباط با کالای مذکور مخارجی را (به نمایندگی از طرف آمر) پرداخت می کند. این مخارج بدون توجه به اینکه توسط چه کسی انجام شده است، از نقطه نظر حسابداری، به دو دسته تقسیم می شوند:

1 . مخارج قابل انتقال به کالای امانی- مخارجی هستند که تا رسیدن کالا به انبار حق العمل کار تحمل گردیده و موجب افزایش ارزش کالای مورد نظر می شوند. این مخارج ماهیت دارایی داشته و در پایان دوره به نسبت به بهای تمام شده کالای امانی فروش رفته طی دوره و موجودی کالای نزد حق العمل کار تخصیص می یابند. هزینه های بسته بندی، بارگیری، حمل، بیمه، گمرکی و تخلیه بار نمونه هایی از این قبیل مخارج هستند.

2 . مخارج غیر قابل انتقال به کالای امانی- مخارجی هستند که پس از رسیدن کالای امانی به انبار حق العمل کار تحمل می گردند. این مخارج ماهیت دوره ای داشته و تنها به بهای تمام شده کالای امانی فروش رفته طی دوره تخصیص می یابند. هزینه های انبارداری، آگهی و تبلیغات، حق کمیسیون فروش حق العمل کار و تعمیر کالای امانی نمونه هایی از این قبیل مخارج هستند.

- تمایز بین مخارج قابل انتقال وغیر قابل انتقال به کالای امانی از آن جهت اهمیت دارد که در محاسبه بهای تمام شده موجودی کالای پایان دوره نزد حق العمل کار تأثیر گذار است. مخارج قابل انتقال بخشی از بهای تمام شده کالای امانی را تشکیل می دهد و می بایست نسبتی از این مخارج به موجودی کالای پایان دوره تخصیص یابد، در حالی که مخارج غیر قابل انتقال صرفا به بهای تمام شده کالای امانی فروش رفته طی دوره سرشکن شده و به موجودی کالای پایان دوره تخصیص نمی یابد.

عملیات حسابداری کالای امانی در دفاتر آمر

سیستم حسابداری آمر باید به گونه ای باشد که موارد زیر را به وضوح نشان دهد:

1 .سود یا زیان حاصل از فروش کالای امانی

2 .مانده طلب یا بدهی حق العمل کار

بدین منظور برای ثبت عملیات حسابداری کالای امانی در دفاتر آمر معمولا از حساب های زیر استفاده می شود:

1 .حساب کالای امانی- این حساب که ماهیت حساب عملکرد و سود و زیان به شمار می رود، برای ثبت کلیه فعالیت های مرتبط با کالای امانی مورد استفاده قرار می گیرد. بدین ترتیب که بهای تمام شده کالای ارسالی به حق العمل کار و مخارج انجام شده (توسط آمر یا حق العمل کار) در ارتباط با کالای امانی در بدهکار این حساب و فروش های انجام شده در بستانکار آن ثبت می گردد. مانده نهایی حساب کالای امانی، سود و زیان حاصل از فروش یک قرارداد امانی خاص را نشان می دهد که به حساب خلاصه سود و زیان بسته می شود. نرم افزار حسابداری حق العمل کاری

لازم به ذکر است در صورتی که آمر دارای چندین حق العمل کار باشد، برای هر یک از آنها یک حساب کالای امانی در دفاتر نگهداری می شود.

2 .حساب جاری حق العمل کار- این حساب که یک حساب شخصی به شمار می رود، مانده آن نشان دهنده حساب فی مابین آمر و حق العمل کار می باشد. هنگام فروش کالا توسط حق العمل کار، حساب مذکور بدهکار شده و هنگام پرداخت هزینه های مرتبط با کالای امانی و همچنین ارسال وجه نقد توسط حق العمل کار به آمر این حساب بستانکار می شود. چنانچه حساب فی مابین آمر و حق العمل کار تا پایان دوره مالی تسویه نشده باشد، مانده این حساب که معمولا بدهکار است، در ترازنامه آمر به عنوان دارایی جاری گزارش می شود.

3 . حساب کالای ارسالی- این حساب که یک حساب موقت می باشد، هنگام ارسال کالا برای حق العمل کار بستانکار می شود. در پایان دوره مالی مانده این حساب به حساب خلاصه سود و زیان بسته می شود.

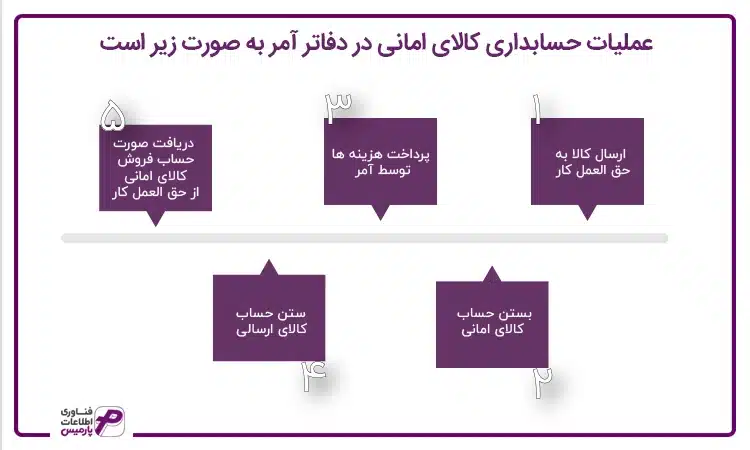

عملیات حسابداری کالای امانی در دفاتر آمر به صورت زیر است:

1. ارسال کالا به حق العمل کار- هنگامی که آمر کالای امانی را برای حق العمل کار ارسال می کند حساب کالای امانی معادل بهای تمام شده کالای ارسالی بدهکار شده و حساب کالای ارسالی به همین مبلغ بستانکار می گردد، یعنی:

کالای امانی **

کالای ارسالی **

لازم به توضیح است که در مواردی که آمر برای نگهداری موجودی کالا از سیستم ثبت دائمی استفاده می کند، بهای تمام شده کالای ارسالی مستقیما به بستانکارحساب موجودی کالا منظور می شود.

2 . پرداخت هزینه ها توسط آمر- هنگام پرداخت هزینه های ارسال کالا توسط آمر ثبت زیر در دفاتر صورت می گیرد:

کالای امانی **

وجوه نقد **

3 .دریافت صورت حساب فروش کالای امانی از حق العمل کار- حق العمل کار در فواصل زمانی معین یا موقعی که کالای امانی فروخته شد، صورت حسابی تهیه و برای آمر ارسال می کند که به آن صورت حساب فروش کالای امانی می گویند. در این صورت حساب، جزئیات کالای امانی دریافتی شامل تعداد فروش، قیمت فروش هر واحد، مبلغ فروش، هزینه های پرداخت شده توسط حق العمل کار، حق العمل (کمیسیون) فروش،مبلغ حواله نقدی ارسالی به آمر، مانده بدهی به آمر و همچنین میزان موجودی کالای فروش نرفته نشان داده می شود. آمر پس از دریافت صورت حساب، ثبت های زیر را در دفاتر انجام می دهد:

الف- بابت فروش کالای امانی توسط حق العمل کار:

جاری حق العمل کار **

کالای امانی **

ب- بابت هزینه های پرداخت شده توسط حق العمل کار:

کالای امانی **

جاری حق العمل **

ج- بابت حق العمل فروش حق العمل کار:

کالای امانی **

جاری حق العمل کار **

د- بابت وجوه دریافتی از حق العمل کار:

وجوه نقد **

جاری حق العمل کار **

4 . بستن حساب کالای امانی: از آن جایی که حساب کالای امانی با بهای تمام شده بدهکار و با قیمت فروش بستانکار می شود، این حساب به منزله عملکرد کالای امانی بوده و مانده آن نشان دهنده سود یا زیان حاصل از فروش کالای امانی می باشد. پس از انجام ثبت های فوق، حساب کالای امانی که یک حساب موقت محسوب می گردد، مانده گیری می شود؛

الف- در صورتی که مانده حساب کالای امانی بستانکار باشد نشان دهنده سود حاصل از فروش کالای امانی است که در این صورت حساب کالای امانی بدهکار و در مقابل حساب خلاصه سود و زیان بستانکار می شود. نرم افزار حق العمل کاری

ب- در صورتی که مانده حساب کالای امانی بدهکار باشد نشان دهنده زیان حاصل از فروش کالای امانی است که در این صورت حساب کالای امانی بستانکار و در مقابل حساب خلاصه سودو زیان بدهکار می شود.

5 . بستن حساب کالای ارسالی: با توجه به این که هنگام ارسال کالا برای حق العمل کار، بهای تمام شده کالای ارسالی از حساب خرید کسر نمی گردد، لذا برای محاسبه صحیح سود ناخالص شرکت، مانده این حساب به حساب خلاصه سود و زیان منتقل گردیده و در صورت سود و زیان از بهای تمام شده کالای آماده برای فروش کسر می شود.

پیش دریافت از حق العمل کار

گاهی اوقات آمر، قل از ارسال کالا برای حق العمل کار، درصدی از ارزش کالای امانی را از حق العمل کار پیش دریافت قسمتی از بهای کالای امانی نیست، بلکه تضمینی در مقابل کالای امانی ارسالی بوده و به بستانکار حساب حق العمل کار منظور می گردد. پیش دریافت از حق العمل کار به تناسب کالای فروخته شده و یا هنگام تسویه حساب نهایی با حق العمل کار تنهاتر می شود. هنگام اخذ پیش دریافت ثبت زیر در دفاتر صورت می گیرد:

وجوه نقد **

جاری حق العمل کار **

خسارت وارده به کالای امانی

گاهی اوقات ممکن است بخشی از کالای امانی ارسال شده جهت حق العمل کار در اثر حوادث و بلایای طبیعی و دور از انتظار مثل تصادفات، سرقت ،آتش سوزی و … از بین رفته و یا به آن خسارتی وارد گردد. در این گونه موارد، ابتدا بهای تمام شده کالای خسارت دیده که شامل مخارج قابل انتقال تا زمان وقوع خسارت نیز می باشد .

پس از محاسبه بهای تمام شده کالای خسارت دیده، ثبت زیر در دفاتر صورت می گیرد:

زیان کالای خسارت دیده **

کالای امانی **

لازم به توضیح است در مواردی که کالای امانی دارای پوشش بیمه ای می باشد و از بابت خسارت وارده وجوهی از شرکت بیمه دریافت می شود، مبلغ دریافتی از بیمه موجب تعدیل زیان می گردد.

البته لازم به ذکر است آنچه که شما تحت عنوان امانی و منوی تولید و امانی در نرم افزار حسابداری پارمیس می بینید متفاوت با حسابداری کالاهای امانی می باشد . حسابداری کالاهای امانی مربوط به واحدهای بازرگانی و حق العمل کاران می باشد . اما در نرم افزار حسابداری پارمیس امانی مربوط به واحدهای تولیدی می باشد که در حین فعالیت و تولیدات خود از بخش های پیمانکاری برای تولید قطعات و مراحل کاری خود استفاده می کنند

ما در نرم افزار حسابداری پارمیس و منوی تولید و امانی برای سهولت کار واحدهای تولیدی گزارشات متفاوت و مانده کالاها ، حسابهای پیمانکاران و … را به سهولت در اختیار کاربران قرار داده ایم . تولید و امانی در نرم افزار حسابداری پارمیس در نسخه های تولیدی و تولیدی – شرکتی قابل مشاهده و کار می باشد . برای آشنایی با محصولات و نسخه ها به صفحه محصولات نرم افزار حسابداری پارمیس مراجعه نمایید.