آیا می دانید مالیات چیست؟ مالیات بر ارزش افزوده به عنوان مالياتي غير مستقيم كه بر مصرف كالاها و خدمات وضع شده است. این قانون برای اجرا و به تصویب رسیدن راهی طولانی را سپری کرده است. تاریخچه این قانون به دهه 60 برمیگردد. در این دهه لايحه مربوطه اولين بار به مجلس شوراي اسلامي ارائه شد، اما به دليل شرايط خاص اقتصادي ناشي از جنگ تحميلي، دولت لايحه را در اواسط بررسي از مجلس پس گرفت. طی سالها با انجام تحقیقات و بررسیهای گسترده، سرانجام در خرداد 1387 لایحه مالیات بر ارزش افزوده و قانون جدید مالیات بر ارزش افزوده به تایید نهایی شورای نگهبان رسید و در تیرماه همان سال این قانون توسط رئیس جمهور جهت اجرا ابلاغ گردید.

حتما بخوانید: برنامه حسابداری

حال یک از پرسشهای اصلی حسابداران در رابطه قانون جدید مالیات بر ارزش افزوده این است که اظهارنامه مرتبط با ارزش افزوده، در چه تاریخی از پایان هر فصل و به شکلی برای اداره مالیات ارسال میشود. برای پاسخ به این سوال لازم است به دو نکته اشاره کنیم. اول اینکه اظهارنامه مالیات بر ارزش افزوده در 4 نوبت به این سازمان ارسال می شود. نکته دوم اینکه اینکه این اظهارنامه هم به صورت الکترونیک و هم به صورت حضوری قابل ارسال است. در ادامه به توضیح بیشتر در این رابطه میپردازیم. نرم افزار پخش مویرگی

افرادی که وظیفه دارند از قانون مالیات بر ارزش افزوده پیروی کنند، باید تا 15 روز پس از پایان هر فصل نسبت به تسلیم اظهارنامه مالیات بر ارزش افزوده خود اقدام کنند؛ برای مثال تا پانزدهم تیرماه فرصت دارند مالیات بر ارزش افزوده فصل بهار را ارائه دهند. در رابطه با اظهارنامه فصل زمستان، با توجه به مصادف شدن آن با تعطیلات نوروزی و به درخواست مودیان بابت داشتن زمان بیشتر، معمولاً تا اواخر فروردین مهلت ارسال این اظهارنامه داده میشود .

این مطلب هم برای شما مفید خواهد بود: بررسی ریز و درشت مالیات بر درآمد

فرایند اصلی تنظیم و ارائه اظهارنامه ارزش افزوده، بدین گونه است که ابتدا عملیات خرید و فروش در نسخه پیش نویس اظهارنامه درج میشود. این نسخه از طریق پست برای مودیان ارسال میشود یا از طریق سایت سازمان اطلاع رسانی مالیات بر ارزش افزوده در دسترس است. زمانی که اطلاعات در بخش “تسلیم اظهارنامه” ثبت نهایی شد، نسخه چاپی آن که توسط سامانه ارائه میشود در تمام صفحات مهر و امضا میشوند و به صورت حضوری یا از طریق پست و یا از طریق نشانی www.VAT.ir/VATOffices ارسال میشود. استفاده از نرم افزار حسابداری میتواند به گردآوری سادهتر و دقیقتر این اطلاعات کمک فراوانی میکند. نرم افزار تولیدی

طبق قانون دائمی یا جدید، میزان این مالیات همان 9 درصد است. اما نحوه چیدمان آن طبق جدول زیر تغییر کرده است. همانطورکه مشاهده میکنید در قانون جدید مالیات بر ارزش افزوده مانند قانون موقت مقدار مالیات همان 9% است که در ادامه توضیح خواهیم داد که چگونه بر اساس قانون جدید، ثبتهای ارزش افزوده و عوارض خرید و فروش انجام میشود و مقدار مالیات بر ارزش افزودهای که باید پرداخت شود را به دست میآوریم.

با توجه به تکالیف قانون جدید مالیات و رهنمود جامعه حسابداران رسمی ایران، مودیان مکلف به افتتاح 4 سرفصل کل در دفاتر با عناوین زیر هستند:

همانطور که در بالا میبینید دو ثبت اول در زمان خرید و دو ثبت آخر در زمان فروش صورت میگیرد و در انتهای دوره مالی تهاتر آنها باید توسط واحد مربوطه به عنوان مالیات به خزانه دولت واریز شود. نرم افزار انبارداری

این مطلب هم برای شما مفید خواهد بود: انواع مالیات در حسابداری

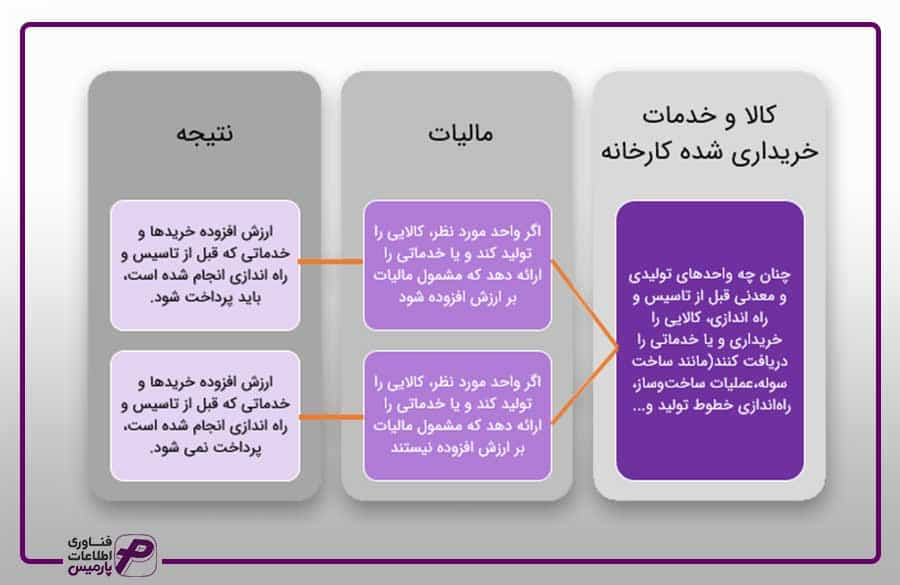

از تاریخ 13 دی ماه 1400، قانون دائمی (جدید) لازم اجرا است که دو مورد تغییر مهم مالیات بر ارزش افزوده مربوط به تبصره 5 و تبصره 6 ماده 8 قانون جدید (دائمی) است. طبق تبصره 5 در قانون قدیم اگر ماشینی، کالای مشمول تولید میکرد، ارزش افزوده آن مورد قبول بود؛ اما اگر کالای معاف تولید میکرد، ارزش افزوده ماشین آلات مورد قبول نبود. در حالی که قانون جدید مالیات بر ارزش افزوده که به نفع مودیان است، ماشین آلات هرگونه کالایی تولید کنند، چه معاف چه مشمول، اعتبار خرید آنها مورد پذیرش است.

تبصره 6 مربوط به اعتبار خرید کالا و خدمات قبل از بهره برداری، تاسیس و راه اندازی (کارهایی مانند ساخت سوله، راه اندازی خطوط تولید و غیره ) واحدهای تولیدی و معدنی است. طبق این تبصره، اگر این واحدها کالای مشمول مالیات تولید و عرضه کنند، اعتبار مورد پذیرش است و اگر کالا و خدمات معاف از مالیات تولید کنند، اعتبار مورد پذیرش نیست.

با توجه به مهم بودن موضوع مالیات بر ارزش افزوده و تغییرات ایجاد شده در قانون دائمی (جدید)، افرادی که در این حوزه مشغول به کار هستند، باید تحت آموزشهای لازم در رابطه با قانون مالیات بر ارزش افزوده قرار بگیرند. و همچنین نرم افزارها باید به حسابداران و مدیران جهت محاسبه دقیقتر و آسانتر مالیات بر ارزش افزوده کمک کنند. شرکت پارمیس در کنار ارائه نرمافزارهای تخصصی، در راستای مسئولیت اجتماعی خود گامهای زیادی را برای آموزش مباحث حسابداری برداشته است. نرم افزار crm

طبق قانون جدید مالیات بر ارزش افزوده جرائم مالیات و عوارض قانون مالیات بر ارزش افزوده جدید مشمول افرادی است که در سامانه مؤدیان عضویت ندارند. با توجه به اینکه گاهی فروش انجام میگیرد و مبلغ آن در آینده پرداخت میشود، از این بابت مؤدیان با آسیبهای مالیاتی مواجه میشوند؛ از نظر مسئولین رسیدگی، تاریخ صدور فاکتور فروش ملاک است و مالیات آن تا 15 روز بعد از پایان هر فصل باید پرداخت شود.

مطالعه بیشتر: پایانه فروشگاهی چیست؟

در قانون مالیات بر ارزش افزوده جدید این مهلت تا 30 روز تعیین شده است. در صورتی که با استفاده از سامانه اداره مالیات، به مؤدیان هیچ مبلغی از بابت معامله پرداخت نشده است، زمان پرداخت مالیات منوط به زمان وصول مبلغ فروش کالا و خدمات است و استفاده از سامانه مؤدیان در آینده الزامی است، جریمه عدم صدور صورتحساب الکترونیکی و عدم درج شماره حسابی که مبادلات مالی از آن طریق انجام میشود، با ضریب 10% به عنوان جریمه نسبت به مجموع مبلغ فروش محاسبه میشود. اگر مؤدی درخواست بخشودگی جریمه کند، سازمان امور مالیاتی حداکثر فقط تا 50% جریمه، امکان بخشودگی وجود دارد. نرم افزار شرکتی

در این مقاله سعی کردیم قانون جدید مالیات بر ارزش افزوده، شیوه محاسبه و تسلیم اظهارنامه آن را به صورت خلاصه برای شما توضیح دهیم. و همچنین دو تبصره مهم از تغییرات ایجاد شده را توضیح دادیم و ثبتهای مربوط به ارزش افزوده خرید و فروش را با هم مرور کردیم. شما میتوانید با استفاده از نرم افزارهای حسابداری تخصصی اصناف پارمیس، بدون نگرانی از اشتباه و خطای انسانی و در کمترین زمان ممکن، اطلاعات لازم جهت تنظیم اسناد رسمی سازمانهای دولتی را بدست آورید. کارتخوان اندرویدی