اولین تصوری که همه ما از بودجه داریم، تأمین مالی برای اجرای برنامهها در سطح کلان است، همانند آنچه در قالب برنامه توسعه در سطح کشور به مجلس شورای اسلامی ارائه میشود. اما بودجه بندی درآمد ماهیانه از مهمترین مفاهیم در سطح زندگیهای شخصی نیز به حساب میآید. زیرا بودجهریزی همان برنامه مالی است که در صورت اجرای درست آن میتواند در رسیدن به اهداف مالی مؤثرتر واقع شود. به ویژه در شرایط اقتصادی کنونی، برنامهریزی مالی از ضروریتهای هر زندگی است که منجر به مدیریت درست و بهینه دخل و خرج زندگی میشود. بودجه به معنای تخصیصِ منابعِ مالیِ لازم برای تحقق اهداف و برنامههای تعیین شدهاست که منابع مالی مورد نیاز با توجه به هزینههای دورههای گذشته و منابع فعلی موجود ارزیابی میشود.

در اهمیت بودجهبندی درآمد میتوان گفت بودجه را کلید مدیریت مالی معرفی کرده اند. در حالیکه اغلب افراد تصور میکنند بودجهبندی در زندگی شخصی کاری خستهکننده و بیهوده است، اما برخی دیگر توانستهاند با اجرای درست آن و از طریق پیگیری هزینهها و درآمدهای ماهیانه به مدیریت بهینه زندگی مالی خود دست یابند. در این مقاله سعی داریم مراحل بودجهبندی را در بیانی ساده معرفی کنیم تا راهنمای عمل شما برای بودجهریزی در زندگی شخصی باشد و در انتها نیز قانونی معروف 50-20-30 را معرفی میکنیم.

بیشتر بدانید: نرم افزار حقوق و دستمزد و نرم افزار CRM و نرم افزار حسابداری تولیدی و نرم افزار حسابداری شرکتی

7 مرحله ضروری برای بودجه بندی

با توجه به اینکه بودجهبندی درآمد ماهیانه نوعی برنامه ریزی مالی است، نیاز است چند نکته مهم را برای اجرای درست آن در نظر داشته باشیم که آنها را در ادامه توضیح میدهیم:

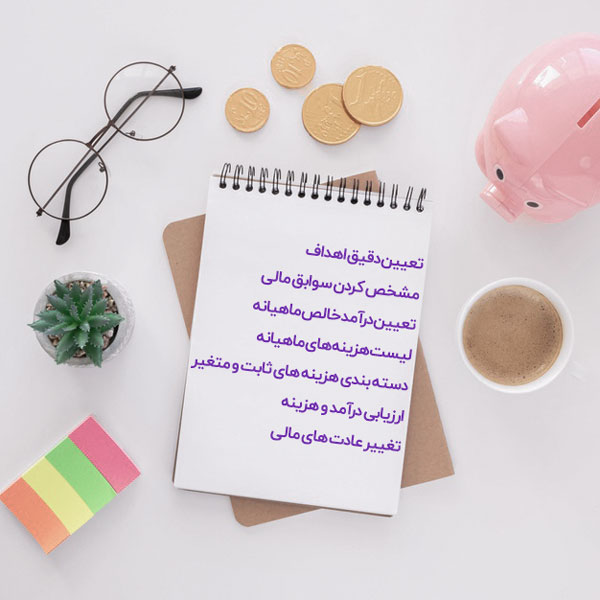

اهداف روشن و دقیقی برای خود تعیین کنید

این اهداف هستند که مسیر حرکت ما را تعیین میکنند. بنابراین قبل از هر کاری بهتر است به یک سوال ساده پاسخ دهید : برای داشتن چه چیزی میخواهید بودجه بندی درآمد ماهیانه خود را بهدرستی انجام دهید؟ پاسخ این سوال همان هدفی است که باید بودجه لازم برای رسیدن به آن را فراهم کنید. بنابراین هدف خود را به صورت دقیق و با جزئیات در نظر بگیرید.

با مشخص شدن اهداف مالی، بودجهبندی و تامین منبع برای تحقق هدف راحتتر خواهد شد. به عنوان مثال فرض کنید شما قصد خرید ماشین دارید. برای بودجهبندی درست میبایست مدل و حتی رنگ ماشین مد نظرتان را تعیین کنید. اگر برای بودجه خود هدف مشخصی نداشتهباشید، احتمال اینکه بودجه حاصل از برنامهریزی مالی صرف کارهای دیگری مانند تفریحات شود، بسیار بالا خواهد بود.

البته بد نیست در اینجا اشاره کنیم که اغلب، مدیریت مالی افراد مربوط به هزینههای مختلف و مشخصی میشود مانند پسانداز کردن بخشی از درآمد، سرمایهگذاری کردن درصدی از درآمد برای افزایش درآمد و یا سرمایه و نیز هزینههایی که به صورت دورهای تکرار میشوند. بنابراین در بودجهبندی شما برنامهریزی شده و هدفمند میتوانید درآمد خود را مدیریت کنید.

حتما بدانید: نرم افزار انبارداری و نرم افزار پخش مویرگی

سوابق مالی خود را جمعآوری کنید

در حسابداری تمام بدهیها و داراییها و تراکنشهای مالی انجام شده در یک شرکت با هدف حسابرسی ثبت و جمعآوری میشوند. بنابراین در حسابداری شخصی نیز لازم است سوابق مالی خود را مشخص و به صورت دقیق ثبت و نگهداری کنید. به ویژه زمانی که قصد دارید برای تحقق اهداف مالی خود بودجهبندی داشتهباشید، در نظر گرفتن سوابق مالی و منابعی که درآمد خود را به آنها اختصاص میدهید، در کارایی برنامه بودجه تعیینشده نقش مهمی ایفا خواهدکرد. برای سوابق مالی میبایست اطلاعات حسابهای بانکی، وام و اقساط در جریان، قراردادهای رهن خانه یا شرکت، قراردادهای بیمه عمر و درمانی و حتی بازنشستگی را ثبت کنید. توجه داشتهباشید هر چه این لیست کاملتر باشد، برنامهریزی برای درآمد ماهیانه آسانتر خواهدبود.

باید مطالعه کنید: نرم افزار فروشگاهی و نرم افزار دریافت و پرداخت و نرم افزار حسابداری بازرگانی و حسابداری چیست؟

درآمد خالص ماهیانه خود را مشخص کنید

برای بودجه بندی درآمد ماهیانه لازم است که دقیقا بدانید ماهیانه چه میزان درآمد دارید. البته در این مرحله درآمد خالص اهمیت دارد یعنی باید از درآمد ماهیانه خود مالیاتهایی که به شما تعلق میگیرد را کسر کنید. اگر کارمند تمام وقت هستید که برای محاسبه میزان درآمد خود مشکلی ندارید، زیرا هر ماه تقریبا مبلغ حقوق دریافتی شما مشخص است. ولی محاسبه درآمد ماهیانه برای افراد شاغل به صورت پارهوقت یا افراد دارای شغل آزاد کمی سختتر خواهد بود. زیرا این افراد در کنار متغیر بودن درآمد ماهیانه میبایست مالیاتهای مختلفی را پرداخت کنند.

هزینههای ماهیانه خود را لیست کنید

بعد از درآمد نوبت به لیست کردن هزینههای ماهیانه میرسد. در این لیست باید هزینهها را به درستی دستهبندی و مشخص کنید. اغلب هزینهها شامل هزینه مسکن، خوراک و پوشاک، هزینههای مربوط به حملونقل و خدمات درمانی میشود. در بودجهبندی مشخص کردن هزینهها اهمیت بسیاری دارد، زیرا بودجهبندی باید متناسب با درآمد و هزینههای ماهیانه انجام شود.

هزینههای ثابت و هزینههای متغیر را دستهبندی کنید

پس از لیست کردن تمام هزینههای زندگی لازم است آنها را دستهبندی کنید. اول هزینههای ثابت یعنی همان هزینههایی که برای بازه زمانی بلندمدت باید هر ماه پرداخت شود را مشخص کنید. اغلب هزینههای ثابت مشخص هستند و نمیتوان با صرفهجویی میزان آنها را کاهش داد ولی به هر حال برای برنامهریزی مالی نیاز است این هزینهها را در نظر داشتهباشید. مواردی مانند اجاره ماهیانه مسکن، اقساط و هزینه بیمهها در این دسته قرار میگیرند.

در مرحله بعد لازم است هزینههای متغیر خود را دستهبندی کنید. منظور از هزینههای متغیر، هزینههایی است که میزان آن در هر ماه میتواند متفاوت باشد و صرفاً به معنای هزینههای غیرضروری نیست. به عنوان مثال هزینه تعمیر و نگهداری اتومبیل و خانه، هزینه موادغذایی و یا پوشاک در این دسته قرار می گیرند.

مطالعه بیشتر: پایانه فروشگاهی چیست؟ و مدیریت مالی شخصی و نرم افزار حسابداری رایگان

درآمد و هزینه ماهیانه خود را ارزیابی کنید

برای بودجه بندی درآمد ماهیانه لازم است میزان هزینههای ماهیانه و درآمدتان را مشخص و آنها را با هم مقایسه کنید. در ارزیابی هزینه و درآمد هر چه هزینههای ماهیانه کمتری برای پرداخت دارید و در مقابل درآمد بیشتر، از نظر مالی در وضعیت مناسبی بوده و بودجه بندی درآمد کاری سادهتر خواهدبود. اما در مقابل اگر هزینههای ماهیانه شما بالا و درآمد پایینی دارید باید برای افزایش درآمد ماهیانه خود تلاش کنید.

برای افزایش درآمد پیشنهاد میکنیم به مقاله “درآمد منفعل چیست؟” در وبلاگ سایت پارمیس مراجعه کنید.

عادت های مالی خود را تغییر دهید

اگر در بررسی هزینه و درآمد ماهیانه مشخص شد که نسبت به درآمدی که دارید هر ماه هزینه بالایی را میپردازید، لازم است برای تحقق اهداف خود کمی تغییر در رفتارها و عادتهای مالی ایجاد کنید. با بررسی و دستهبندی هزینههای ماهیانه متوجه میشوید که برخی از این هزینهها غیرضروری هستند و میتوانید برای دستیابی به اهداف مهمتر آنها را کاهش بدهید و یا به طور کلی حذف کنید.

هزینههایی مانند رفتن به رستوران، خرید لباسهای گران و مناسبتی، رفتن به هتلهای گران برای تعطیلات و مواردی این چنینی را میتوان حداقل برای مدتی مشخص و با هدف پسانداز کردن پول کاهش داد. برای آشنایی بیشتر با عادتهای مالی، پیشنهاد می کنیم به مقاله ” 7 عادت مالی مناسب برای پسانداز کردن” سر بزنید.

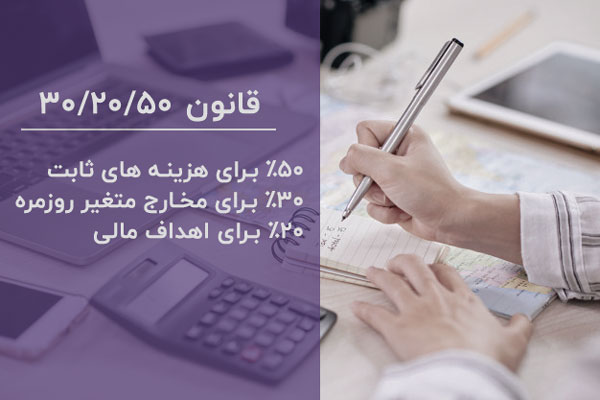

قانون بودجه بندی 50-30-20

در بالا مراحلی که برای بودجه بندی درآمد ماهیانه لازم است اجرا شوند را بیان کردیم؛ در ادامه قانونی معروف در بودجهبندی را معرفی کنیم. گرچه ممکن است با این قانون آشنا باشید ولی برای تکمیل بحث بودجهبندی در زندگی شخصی لازم است این قانون را بدانیم و از آن استفاده کنیم.

الف. بر اساس این قانون هر فرد می تواند 50% درآمد خالص خود را به هزینههای ماهیانه اختصاص دهد. در واقع در بودجهبندی درآمد و تحقق اهداف بهتر است نیمی از درآمد به انواع هزینههای ثابت، متغیر و غیرضروری ماهیانه اختصاص دادهشود. بنا به این قانون، مدیریت درست هزینهها ضرورت مییابد.

ب.طبق این قانون شما میتوانید 30% درآمد ماهیانه را برای خواستهها و آنچه که دوست دارید، صرف کنید. البته منظور رفتن به رستورانهای گران و خرید لباسهای زیبا نیست. در واقع این سهم از بودجه مربوط به کارهایی است که تا حدی برای زندگی شما ضروری است ولی به هر دلیلی تا به حال سراغ آن نرفتهاید. به عنوان مثال تعمیر خانه، رسیدگی به ماشین یا ارتقاء سیستم کامپیوتری را میتوان در این دسته قرار داد و با برنامهریزی درست و اولویتبندی آنها میتوان نظم بیشتری را در زندگی اجرایی کرد.

ج.با توجه به تقسیمبندی در این قانون میبایست 20% باقیمانده از درآمد را پسانداز کنید. این اصل را به عنوان یک عادت مالی در نظر داشتهباشید که برای تحقق اهداف مالی لازم است در همان ابتدا بخشی از درآمد را برای پسانداز کنار بگذارید، نه اینکه برخلاف تصور عموم اگر در پایان ماه مبلغی از درآمد ماهیانه باقیماند به عنوان پسانداز در نظر بگیرید.

بیشتر بخوانید: نرم افزار تولید و بهای تمام شده و نرم افزار حسابداری آنلاین و ERP چیست؟

برنامه حسابداری شخصی: ابزاری مناسب برای بودجهریزی

در بالا تمام نکاتی که لازم است برای بودجه بندی درآمد ماهیانه رعایت کنید را به طور کامل توضیح دادیم. مهمترین کاری که در فرآیند بودجهریزی لازم است انجام شود، ثبت دقیق هزینهها و سوابق مالی و درآمد ماهیانه است تا بر اساس واقعیت، بودجه لازم برای تحققِ هدفِ مشخص شده را در کمترین زمان ممکن فراهم کنید. برای حسابداری شخصی روشهای مختلفی وجود دارد که میتوان برنامههای حسابداری شخصی را مفیدترین و کاملترین ابزار دانست. زیرا در کنار ثبت هزینه و درآمد ماهیانه امکان دستهبندی کردن آنها نیز وجود دارد و با ارائه گزارشهای مختلف به صورت نموداری می توانید درصد هزینهها و هر چیز دیگری را مشاهده کنید. البته برخی از این برنامهها بخشی به عنوان بودجهبندی را برای کاربران خود در نظر گرفتهاند که با ثبت دادههای ماهیانه نیزان پیشرفت در تامین بودجه مورد نیاز را نیز به شما نشان می دهند.

دلایل اهمیت بودجه بندی

از زمان تعطیلی شمار زیادی از مشاغل و اپیدمی کرونا، بیشتر از گذشته به فکر آمادگی جهت مقابله با اوضاع ناگوار و غیرمترقبه هستیم. در واقع، در حال حاضر مدیریت پس انداز، درآمد و سرمایه اهمیت بیشتری برایمان دارد. مخارج غیر قابل پیش بینی و از دست دادن احتمالی شغل میتواند در زندگی هر فردی اتفاق بیفتد. با این همه، شمار زیادی از مردم آمریکا اقدامی برای بودجه بندی درآمد خود نکرده و تنها درصد کمی از آنها این کار را انجام میدهند.

دسته اول، در پایان هر ماه جیبشان پر از خالی بوده و پس اندازی برای روز مبادا ندارند. در نتیجه، در صورت از دست دادن شغل مشکلات زیادی در تامین هزینه های ماه بعد دارند. اما با بودجه بندی درآمد خود می توان حجم زیادی از دغدغه ها و نگرانیهای خود را در این رابطه کم کرد. هر چند در آغاز راه عادت به این روش مدیریت هزینه و درآمد مشکل است اما، بعد از مدتی تاثیر شگفت انگیز آن را ملاحظه میکنید.

حتما بخوانید: نرم افزار حسابدرای چند ارزی و صندوق فروشگاهی و مالیات چیست؟

چند نوع بودجه بندی وجود دارد؟

شاید اگر از افراد حاضر در خیابان در رابطه با انواع بودجه بندی سوال کنید، ممکن است جوابهای مختلفی را دریافت کنید. البته، در این میان افرادی هم هستند که اصلاٌ آشنایی با این مفهوم مهم نداشته و از آن استفاده نمیکنند. در اینجا، چند مورد از بهترین روشهای بودجه بندی را برای شما عزیزان نام میبریم.

- روش بودجه بندی صفر محور

از بین تمامی روشهای بودجه بندی، شیوه صفر محور محبوبیت بیشتری دارد. بر طبق این روش، اگر هزینهها را از درآمدهای توان کسر کنید، جواب بدست آمده صفر است. اما بودجه بندی صفر به معنای صفر شدن حساب بانکی شما نیست. بلکه، به معنی برنامه ریزی برای کل درآمدتان است.

در روش بودجه بندی صفر، شما تصمیم میگیرید که چه مقدار از درآمد خود را صرف مخارج روزانه، پسانداز و یا پرداخت بدهیها و اقساط کنید. در واقع، استفاده از این روش، به کنترل کامل شما بر روی درآمد و سرمایه تان کمک مؤثری میکند.

- روش بودجه بندی معکوس

در اکثر شیوههای بودجه بندی، ابتدا خرجها را تعیین کرده و بعد هزینههای را نیز برای پس انداز در نظر میگیریم. ولی در بودجه بندی معکوس، قضیه کاملاٌ متفاوت است. به این معنا که، اول قسمتی از درآمد به سرمایه گذاری و پس انداز اختصاص پیدا کرده و باقی آن صرف هزینههای دیگر میشود.

- روش بودجه بندی 60%

در این شیوه از بودجه ریزی، شما لیستی از کلیه خواستهها و نیازهای خود تهیه کرده و شصت درصد از درآمد ماهیانه خود را برای آنها در نظر میگیرید. چهل درصد باقی مانده پس انداز شماست. این چهل درصد، خود به دستههای کوچکتر 10 درصدی تقسیم میشود که هر یک از آنها به امور مختلفی از جمله پس انداز بلند مدت وکوتاه مدت، بازنشستگی و تفریحات اختصاص پیدا میکند. برای مشاهده ویژگیهای برنامه حسابداری شخصی پارمیس همراه میتوانید به صفحه آن مراجعه کنید.

سوالات متداول

بودجه بندی به برنامه ریزی مالی گفته میشود که از طریق آن میتوان برای تعیین میزان دخل و خرج و تخمین میزان درآمد و هزینهها در یک بازه زمانی مشخصی اقدام کرد.

بهترین شیوه بودجه بندی، روش صفر محور بوده که بر طبق آن اگر هزینهها را از درآمدهای توان کسر کنید جواب بدست آمده صفر است.بودجه بندی چیست؟

بهترین روش بودجه بندی چیست؟