فردی که به عنوان حسابدار مشغول به کار میشود، مسئولیت و وظایف سنگینی را بر عهده میگیرد که برای انجام این وظایف به آگاهی از یک سری مفاهیم و دانش پایه مانند شناخت ماهیت حسابها در حسابداری نیاز دارد تا با استفاده از آنها کار ثبت سندهای مالی شرکت را مطابق اصول و استانداردهای حسابداری انجام دهد. حسابدار موفق باید از قدرت تجزیه و تحلیل بالایی برخوردار باشد و به واسطه تسلط کامل بر اصول حسابداری و ثبت دقیق سندها، اختلاف حسابی در سندها پیدا نشود. امروزه نرم افزار حسابداری مختلفی در بازار وجود دارد که به کمک حسابدار آمدهاند و کار ثبت دادههای مالی شرکت را با سرعت و دقتی بیشتر انجام میدهند.

ماهیت حسابها در حسابداری مهمترین مفهومی است که باید در ثبت سندهای حسابداری در نظر گرفت و با توجه به ماهیت حسابها، آنها را در بخش درست ثبت نمود. ازجمله اصطلاحات پرکاربرد در حسابداری، بدهکار و بستانکار است که درک درست آن از بروز بسیاری مشکلات در ثبت اسناد جلوگیری میکند. در حسابداری با هدف ثبت اسناد و تغییرات در حسابها از کلمات بدهکار و بستانکار استفاده میشود که برای نمایش افزایش و کاهش در حسابها اصطلاحات استفاده میشوند.

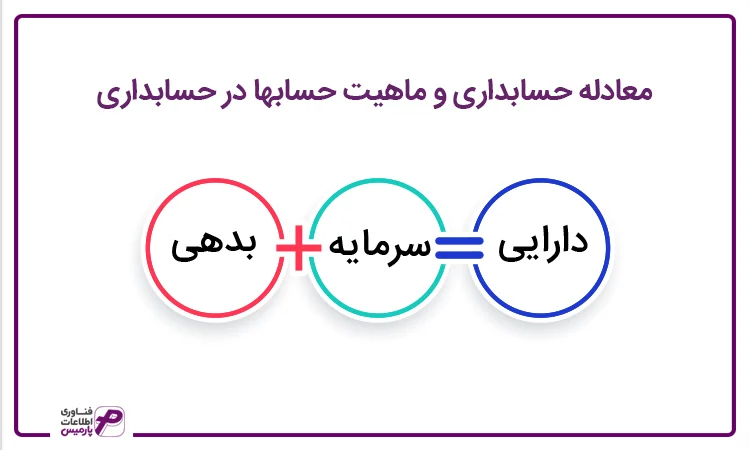

ماهیت حسابها در حسابداری با توجه به معادله اساسی حسابداری تعیین میشود. این معادله را به طور مفصل در مقاله «معادله اساسی حسابداری یا معادله ترازنامه چیست؟» توضیح دادهایم. معادله حسابداری شامل داراییها در سمت راست و بدهی ها و سرمایه در سمت چپ است؛ یعنی همان اصولی که باید به هنگام تهیه ترازنامه در نظر داشته باشیم. درنتیجه هر حساب با توجه به نوع خود در سمت چپ یا راست معادله قرار میگیرد.

در ترازنامه تمام حسابهایی که در زیرمجموعه دارایی قرار میگیرند دارای ماهیت بدهکار و حسابهایی که در زیرمجموعه بدهیها و سرمایه باشد ماهیت بستانکار هستند. البته لازم است در این بخش از مقاله ماهیت حسابها در حسابداری یادآوری کنیم در حسابداری علاوهبر ماهیت بدهکار و بستانکار برای حسابها دو ماهیت دیگر ماهیت خنثی و ماهیت دوگانه حسابداری نیز تعریف کردهاند که در ادامه این مطلب با مفهوم این چهار ماهیت حساب در حسابداری در آشنا میشویم.

دارایی=سرمایه+بدهی

در معادله حسابداری سه اصطلاح دارایی، بدهی و سرمایه وجود دارد که برای تعیین ماهیت حسابها میبایست با مفهوم این سه اصطلاح آشنا باشید تا بتوانید ماهیت حسابها در حسابداری را به درستی در جای خود قرار دهید.

دارایی: منابع اقتصادی متعلق به یک واحد اقتصادی که انتظار میرود در آینده برای آن منفعتی ایجاد نماید و یا به زبان سادهتر کلیه اموالی که قابل تبدیل به وجه نقد هستند

بدهی: حقوق مالی اشخاص به جز مالک از داراییهای واحد تجاری و یا تعهدی که به واسطه دریافت کالا و خدمات برای واحد اقتصادی ایجاد میشود

سرمایه: حق یا ادعای مالکین نسبت به دارایی واحد اقتصادی

مطالعه بیشتر: نرم افزار حقوق و دستمزد

زمانیکه یک رویداد مالی یعنی رویدادی که بر یکی از عناصر سه گانه معادله حسابداری اثر بگذارد، رخ میدهد باید در سند حسابداری با شرح تمام جزئیات ثبت شود. برای ثبت سند حسابداری آشنایی با انواع ماهیت حسابها ضروری است تا بتوانیم نوع ماهیت حسابها در حسابداری را در رویداد مالی مد نظر تشخیص داده و به درستی در سند حسابداری ثبت کنیم. با در نظر گرفتن معادله حسابداری، حسابهایی که در سمت راست معادله قرار میگیرند را بدهکار و درمقابل حسابهایی که در سمت چپ معادله قرار میگیرند را بستانکار مینامند که در ادامه این بخش مفهوم بدهکار و بستانکار را بررسی میکنیم.

در سمت راست معادله حسابداری، تمامی حسابها با عنوان دارایی ثبت میشوند. در واقع هر انچه که برای یک شرکت به عنوان دارایی تعریف میشود در معادله حسابداری در زیرمجموعه دارایی و با ماهیت بدهکار ثبت میشود. موجودی نقد و بانک، موجودی کالا، دارایی های ثابت شرکت، هزینهها و بهای تمام شده محصولات و نیز حسابهای دریافتنی نمونههایی از مهمترین حسابها با ماهیت بدهکار هستند.

بیشتر بدانید: نرم افزار انبارداری

می خواهیم در این بخش از مقاله ماهیت حسابها در حسابداری شما را با ماهیت بستانکاری آشنا کنیم. همانند حسابهای بدهکار، تمام حسابهایی که در معادله حسابداری در سمت چپ قرار میگیرند را حساب با ماهیت بستانکار مینامند. در بیان دیگری میتوان حسابهای بستانکار را ارائهدهنده ارزش دانست درحالیکه حسابهای بدهکار در معادله حسابداری گیرنده ارزش هستند. حسابهای مانند حساب های پرداختنی، درآمد و فروش، سرمایه و تسهیلات در گروه حساب با ماهیت بستانکار قرار میگیرند.

در حسابداری یک حساب چه از نوع بدهکار باشد و چه از نوع بستانکار میتواند به صورت افزایشی یا کاهشی تغییر کند. در ثبت تغییرات حسابها در اسناد یک قاعده کلی به قرار زیر تعریف شده است:

در صورت افزایش در حسابها با ماهیت بستانکار باید حساب را در ستون بستانکار ثبت نمود؛ در مقابل در صورت کاهش در حساب بستانکار باید سند آن را در ستون بدهکار ثبت کرد. افزایش در حسابهای دارای ماهیت بدهکار را در ستون بدهکار و کاهش در این حسابها را در ستون بستانکار قرار داد. در کنار حساب با ماهیت بدهکار و بستانکار ، حسابهای با ماهیت دوگانه(بدهکار/بستانکار) و حسابهای بدون ماهیت نیز تعریف شدهاند که لازم است با تعریف این نوع از حسابها نیز اشنا باشید تا در صورت لزوم حسابها با چنین ماهیتی را به درستی شناسایی و در اسناد حسابداری ثبت کنید.

باید بخوانید: پایانه فروشگاهی

لازم است تا در این بخش از مقاله ماهیت حسابها در حسابداری با حساب دوگانه آشنا شوید. حساب هایی را که می توان در سمت چپ معادله یا سمت راست معادله حسابداری قرار داد، حساب های دوگانه می نامند. این حساب ها مانند حساب های شرکا در پایان سال و زمان ماندهگیری میتوانند هم ماهیت بدهکار و هم ماهیت بستانکار داشته باشند. به بیان دیگر، میتوان افزایش یا کاهش در حسابهای دوگانه را در هر دو سمت بدهکار و بستانکار ثبت نمود.

حسابهایی نیز وجود دارند که تغییر در آنها هیچ تاثیری بر رویدادهای مالی شرکت نداشته و در نتیجه در گزارشات مالی ثبت نمیشوند و ماهیتی خنثی در حسابداری دارند؛ این حسابها را حسابهای خنثی مینامند. حسابهایی که ماهیت خنثی دارند، در حسابداری تنها جنبه تعهدی برای آنها در نظر گرفته میشود و در نتیجه تغییراتی که در این نوع از حسابها رخ میدهد را رویداد مالی در نظر نمیگیرند. برای شناسایی بهتر ماهیت حسابها در حسابداری لازم است تا حساب خنثی در حسابداری را بشناسید. برای شناسایی حسابها با ماهیت خنثی باید سه نکته را در نظر گرفت:

این نوع از حسابها در هیچ حساب مالی ثبت نمیشوند، در حسابهای پرداختی یا دریافتی ثبت مشابهی داشته و از آنها برای تهیه گزارشهای مالی مهم استفاده نمیشود. در تکمیل بحث ماهیت حسابها لازم است بدانید که ماهیت برخی از حسابها را از طریق تاثیری که بر افزایش یا کاهش دارایی و سرمایه شرکت دارند، تعیین میکنند. به عنوان نمونه حسابهای درآمدی و هزینه استهلاک از این نوع حسابها هستند.

باید بخوانید: نرم افزار تولید و بهای تمام شده

یادآوری: در حسابداری 9 حساب اصلی تعریف شده است که تمامی اسناد حسابداری و گزارشهای مالی مختلف براساس این حسابها تهیه میشود. این حسابهای اصلی را به طور کلی به عنوان بدهکار و بستانکار تقسیم کردهاند که در زیر 9 حساب اصلی و ماهیت آنها را بیان کردهایم.

در حسابداری صرف نظر از ماهیت حسابها، حسابها را از نظر انتقال و عدم انتقال به دوره مالی بعد به دو گروه حسابهای موقت و حسابهای دائم تقسیم میکنند.

حسابهایی که مربوط به عملیات مالی یک دوره بوده و در پایان دوره با یک حساب واسطه بسته میشود و مانده حساب این دوره به دوره بعد منتقل نمیشود را حسابهای موقت یا سود و زیانی مینامند. در این بخش از مقاله ماهیت حسابها در حسابداری میخواهیم برای درک بهتر حسابهای موقت برایتان مثالی ذکر کنیم.

به عنوان نمونه از حسابهای موقت میتوان به حسابهای مربوط به سود و زیان اشاره نمود که حساب واسطه برای بستن این

حسابها، حساب خلاصه سود و زیان است. حسابهای هزینه، بهای تمام شده و درآمد و فروش که از نوع حسابهای موقت هستند، در پایان دوره در حساب سود و زیان عملکرد بسته شده و برای انتقال حسابها به سال مالی جدید به حساب سود و زیان سنواتی که از نوع حسابهای دائمی است، انتقال داده میشود.

بعدا مطالعه کنید: نرم افزار پخش مویرگی

حسابهایی که متعلق به یک دوره نبوده و همانطور که از نام این حساب مشخص است، مانده حساب یک دوره به دوره مالی بعد منتقل میشود. موجودی مواد و کالا، حسابهای موجودی نقد و بانک، پیش دریافت و پیش پرداختها از نمونههای حسابهای دائمی هستند.

اگر قصد دارید تا با ماهیت حسابها در حسابداری آشنا شوید حتما باید حسابهای مخلوط را بشناسید. با توجه به نامی که به این حسابها داده شدهاست، این حسابها شامل حسابهای موقت و دائمی هستند. در پایان دوره با استفاده از تعدیلات، آن بخش از مانده حساب که در حسابهای موقت قرار میگیرد به عنوان درآمد/هزینه شناسایی شده و به صورت خلاصه سود و زیان بسته میشود و دیگر حسابها در حسابهای دائمی قرار گرفته و به ترازنامه پایان دوره منتقل میشود

حسابی که در آن بهای کالای خریداری شده در یک دوره مالی ثبت می شود را حساب خرید می گویند. از آنجا که خرید چه در شرایط نقد و یا نسیه انجام شود باعث افزایش در داراییهای شرکت یا سازمان میشود، میتوان درباره ماهیت حسابها در حسابداری چنین گفت که در حسابداری حساب خرید دارای ماهیت بدهکار است. چون حساب خرید بدهکار است کاهش در آن باید به صورت بستانکار ثبت شود که مواردی مانند برگشت از خرید، تخفیفات یا تخفیفات نقدی خرید باعث کاهش در حساب خرید میشود.

بهتر است که بخوانید: نرم افزار CRM

درآمد حاصل از فروش کالا و خدمات واحدهای تجاری را می بایست در حساب فروش ثبت نمود و این حساب معادل با قیمت فروش کالاهایی که در طول دوره چه به صورت نقد و چه به صورت نسیه فروخته میشود، بستانکار میشود. با توجه به اینکه حساب فروش، ماهیت بستانکار دارد در صورت افزایش به صورت بستانکار و کاهش آن به صورت بدهکار ثبت میشود.

حساب درآمد از فروش کالا یا خدمات به مشتریان حاصل میشود که افزایش سرمایه را به همراه دارد. برای تعیین ماهیت حساب درآمد میتوان چنین گفت که: میدانیم حساب سرمایه دارای ماهیت بستانکار است و از آنجا که افزایش درآمد باعث افزایش در سرمایه میشود، بنابراین حساب درآمد نیز دارای ماهیت بستانکار است.

در حسابهای با عنوان پیش پرداخت، قبل از آنکه هزینهای رخ دهد وجه کل مربوط به آن به طور یکجا پرداخت میشود، مبلغ مربوط به این هزینه در حسابهای پیش پرداخت ثبت میشود. پس از اینکه هزینه اتفاق افتاد و مدت در نظر گرفته شده برای آن تمام شد به حساب هزینه سال منتقل میشود. در نتیجه لازم است درباره ماهیت حسابها در حسابداری بگوییم حساب پیش پرداخت ماهیت بدهکار دارد.

حتما مطالعه کنید: نرم افزار فروشگاهی

مطالبات واحدهای تجاری از اشخاص حقیقی و حقوقی مانند فروش کالا یا خدمات به آنها و پرداخت وام را با حسابهای دریافتنی نشان میدهند. با توجه به اینکه حسابهای دریافتنی نوعی دارایی واحد تجاری به حساب میآید، دارای ماهیت بدهکار است.

داراییها در اثر استفاده دچار استهلاک شده و از ارزش واقعی آنها کاسته میشود. به همین دلیل از حساب ذخیره استهلاک برای بیان کردن مبلغ دارایی به صورت کاهنده استفاده میشود. حسابهای ذخایر در حسابداری از ارزش دارایی کم میکنند که برخی از این حسابها در ترازنامه مستقیما از میزان دارایی کسر شده و برخی دیگر در دسته بدهیها قرار میگیرند و با پرداخت این بدهی، میزان دارایی کاهش مییابد. با این توصیف از آنجا که ذخیره استهلاک در دسته بدهیها قرار میگیرد، دارای ماهیت بستانکار است. در نتیجه افزایش در هزینه استهلاک بستانکار و کاهش در این حساب بدهکار خواهد بود.

هزینه از جمله حسابهای اصلی در حسابداری است که باید ماهیت آن را به درستی تشخیص دهید تا بتوانید در اسناد حسابداری ثبت کنید. به منظور تشخیص ماهیت حسابها در حسابداری از جمله حساب هزینه باید تاثیر آن بر حساب سرمایه را بررسی کنیم. میدانیم با افزایش در هزینهها، حساب سرمایه کاهش خواهد یافت؛ با در نظر گرفتن این رابطه و اینکه حساب سرمایه خود بستانکار است در نتیجه ماهیت حساب هزینه در حسابداری به عنوان بدهکار شناسایی میشود.

چون ماهیت حساب هزینهها بدهکار است، افزایش در هزینهها را با بدهکار و کاهش در هزینهها را با بستانکار نمایش میدهند. آگاهی از ماهیت حسابها و تشخیص درست آنها برای یک حسابدار لازم و ضروری است. از آنجا که وظیفه اصلی در حسابداری ثبت درست اطلاعات فعالیتهای اقتصادی است تا براساس این اطلاعات گزارشهای مالی مختلف تهیه و وضعیت مالی آن کسبوکار به درستی تحلیل شود، نیاز است ماهیت هر حساب در هر رویداد مالی به درستی ثبت شود.

حتما بدانید: نرم افزار شرکتی