در این مقاله به تعریف اصطلاحات حسابداری صنعتی و مفاهیم مرتبط با آن می پردازیم. و نقش آن را در کسب و کارهای صنعتی و تولیدی مورد بررسی قرار می دهیم. البته اصطلاحات حسابداری صنعتی متناسب با روش های متفاوت اجرای آن ممکن است با تفاوت هایی همراه باشد. پیش از بررسی این اصطلاحات به بررسی مفهوم حسابداری صنعتی می پردازیم.

حسابداری صنعتی یا عبارت ” Cost Accounting”، همانطور که از نام آن برمیآید، بیشتر بر هزینه تولید یک محصول در واحدهای صنعتی متمرکز است. به این معنی که برای تولید یک نمونه از محصول مد نظر کارخانه، چه میزان از هزینه صرف شده است. تعیین این هزینه یا بهتر است بگوییم بهای تمام شده کالا، در مدیریت مالی شرکت صنعتی و سوددهی آن تاثیرگذار است که در ادامه به اصطلاحات حسابداری صنعتی آن میپردازیم.

این روند ریشه در انقلاب صنعتی دارد. در این دوره شرکت های صنعتی برای تولید انبوه، نیاز به سیستم های مالی داشتند تا از آن طریق میزان هزینه خود را کنترل کنند. در بازار پرتنش و چالش برانگیز امروز نیز، رقابت در بین تولیدکنندگان برای ارائه محصول بهتر با قیمت کمتر دغدغه بسیاری از مدیران است. این موضوع، اهمیت تعیین میزان درست بهای تمام شده تولید یک کالا و درک اصطلاحات حسابداری صنعتی را نشان میدهد.

مطالعه بیشتر: برنامه حسابداری

در حسابداری صنعتی مفاهیمی همچون، مواد اولیه (خام)، انبارداری، نیروی کار و حقوق و دستمزد، منابع مالی، اموال و ابزار، نگهداری و تعمیر تجهیزات و هزینه آنها، توزیع، خط تولید، فرمول تولید و ایستگاهای تولید، شیفت و ساعت کاری و غیره مطرح هستند که هر کدام لیستی از اسناد را در فرایند کار ایجاد می کنند. حسابداری صنعتی وظیفه ثبت و تحلیل و ارائه گزارش از تمامی این اسناد را به عهده دارد.

بیشتر بخوانید: فرمول محاسبه بهای تمام شده کالا

به عنوان یک حسابدار صنعتی آشنایی با اصطلاحات حسابداری صنعتی از مهمترین وظایف شما خواهد بود. اما باید در نظر داشته باشید که، اولین و اصلی ترین وظیفه حسابداری صنعتی ثبت داده های مرتبط با حوزه تولید است.

به این معنی که کلیه رویدادهای یک واحد صنعتی، در بخش های مختلف تولیدی و غیر تولیدی در کنار هزینه های این رویدادها ثبت و دسته بندی شوند. این اتفاق به مدیران و هدایت کنندگان این کسب و ارها اجازه می دهد تا همواره از وضعیت مالی، و روند کاری در شرکت خود آگاهی داشته باشند.

نگهداری اسناد به تنهایی به درک واقعی مدیران از وضعیت کسب و کار ایشان کمک نمی کند. از همین رو در حسابداری صنعتی، وظیفه دیگر یعنی تهیه گزارش تعریف شده است. گزارشات به مدیران اجازه می دهند تا با مقایسه داده ها در بازه های زمانی مختلف به درک بهتری از اوضاع دست پیدا کنند.

بیشتر بدانید: پایانه فروشگاهی چیست؟

تعیین بهای تمام شده کالا از دیگر وظایف حسابداری صنعتی است. در کل می توان ادعا کرد که هدف نهایی حسابداری صنعتی تعیین بهای تمام شده کالای تولیدی است. قیمت گذاری استاندارد و صحیح و تصمیمات مدیریتی در این رابطه تنها از این طریق امکان پذیر است.

تعیین بهای تما شده کالا، برگ برنده یک شرکت در کشاکش با رقباست. تصور کنید که واحد صنعتی شما محصولی را تولید می کند که دارای رقبایی جدی در بازار است. با فرض اینکه شما از سیستم های سنتی برای محاسبه بهای تمام شده کالا استفاده می کنید، خطا در تعیین بهای کالا، کسب و کار شما را با چالش های جدی مواجه می کند.

در مقاله اصطلاحات حسابداری صنعتی باید بگوییم در صورتی که شما بهای تولید کالای خود را پایین تر از حد واقعی آن تعیین کنید، شاید در فروش برگ برنده داشته باشید؛ اما در نهایت سود فروش شما حتی هزینه های جاری تولید را جبلران نمی کند.

با این اتفاق در عمل خط تولید شما خیلی زود متوقف می شود. در مقابل اگر بهای تمام شده یک کالا را بیش از حد مجاز بیش از میزان واقعی آن در نظر بگیرید، با افزوده شدن سود چرخه توزیع و دلالان، در عمل کالای شما مزیت رقابتی خود را در بازار از دست می دهد.

به همین دلیل، آشنایی با اصطلاحات حسابداری صنعتی و استفاده از آن نقشی اساسی در تعیین موفقیت شرکت های صنعتی دارد. اصول حسابداری مالی در حسابداری صنعتی حضوری پررنگ دارد، هر چند که تفاوت هایی هم میان دو وجود دارد. از همین رو شاید پاسخ به این پریش که “حسابداری چیست؟”، به درک بهتر حسابداری صنعتی کمک کند.

باید بدانید: نرم افزار حسابداری تولیدی

در حسابداری صنعتی مفاهیم متنوعی در رابطه با هزینه به چشم می خورد که از جمل آن می توان به مواردی همچون، تاریخچه هزینه یا ” Historical costs “، هزینه های از پیش تعیین شده “Pre-determined Costs”، هزینه های حاشیهای / فرعی (Marginal Costs) و غیره اشاره کرد. در ادامه به بررسی برخی از این مفاهیم و مفاهیم دیگر مرتبط با حسابداری صنعتی می پردازیم.

منظور از هزینه یابی در اصطلاحات حسابداری صنعتی همان تعیین بهای تمام شده کالای ساخته شده و موجودی کالای در جریان ساخت است. دایره هزینه یابی واحدی از سازمان های یک کسب و کار صنعتی است که وظیفه حفظ اسناد و مدارک مرتبط با حسابداری عملیات تولیدی و غیر تولیدی و همچنین وظیفه تجزیه و تحلیل هزینه های تولید، توزیع و فروش جهت ارائه و استفاده مدیریت را بر عهده دارد. نرم افزار شرکتی

هزینه اولیه به عنوان یکی از اصطلاحات حسابداری صنعتی، به تمامی هزینه های اولیه تولید یک محصول اعم از هزینه تهیه مواد اولیه و یا دستمزد مستقیم تولید آن است. البته می توان دستمزد را به دستمزد مستقیم و غیر مستقیم تقسیم کرد. علاوه بر این ممکن است در شیوه های مختلف حسابداری صنعتی دستمزد به صورت مجزا به عنوان یک هزینه محاسبه شود.

در کسب و کارهای صنعتی، حقوق نیروی کار تولید کننده محصول نهایی، به عنوان یکی از هزینههای تعیین کننده بهای تمام شده کالا در نظر گرفته میشود. حقوق و یا حق السعی، میزان پرداختی به کارگران درگیر با تولید یک کالا و تبدیل مواد اولیه به محصول نهایی است. این هزینه در اصطلاحات حسابداری صنعتی، با توجه به تاثیر مستقیم و یا غیر مستقیم آن بر هزینه ها به دو دسته تقسیم می شود.

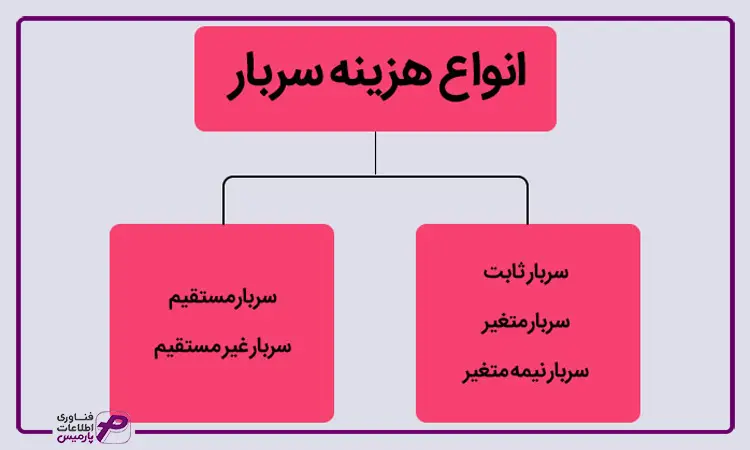

سربار شامل تمامی هزینه هایی می شود که به صورت غیر مستقیم در تعیین بهای تمام شده مالا تاثیر گذار است. برای مثال می توان به هزینه تعمیر و نگهداری ماشین آلات اشاره کرد. البته هزینه های دیگری مانند حقوق و دستمزد کارکنان غیر تولیدی مانند نگهبان شرکت می تواند به صورت مجزا در هزینه دستمزد و یا به صورت ترکیبی در هزینه های سربار محاسبه شود.

به کالاهایی گفته می شود که مراحل تولید را گذرانده و به محصول نهایی تبدیل شده اند. آگاهی از میزان تولید، مدیریت سفارشات و مدیریت خطوط تولید بدون آگاهی از تعداد محصولات تولید شده ممکن نیست. تصور کنید که شرکت بیش از 50 درصد تولید خود را در انبار ذخیره کرده است و به علت ناآگاهی و اشتباهات فردی، سفارش تحویل فوری محصول به میزان کل ظرفیت انبار خود را قبول کند.

عدم امکان ذخیره محصولات در انبار شرکت را با خطر زیان از دست رفتن 50 درصد محصول تولید جدید مواجه میکند. به مین دلیل است که آشنایی با اصطلاحات حسابداری صنعتی در کسب و کارها ارزشمند است .

کالای در جریان ساخت یکی دیگر از اصطلاحات حسابداری صنعتی است و به کالاهایی اشاره دارد که تولید آنها به اتمام نرسیده و هنوز در خط تولید قرار دارند. تعریف ایستگاه های تولید در این بخش بسیار مهم است. زیرا ممکن است برخی از کالاها در میانه خط تولید نیاز به انتقال مجدد به انبار را داشته باشند. از طرف دیگر آگاهی از میزان تعداد این کالاها، در مدیریت سفارشات خرید و فروش تاثیر فراوانی دارد.

مواد اولیه در اصطلاحات حسابداری صنعتی، به مواد و یا قطعاتی گفته می شود که برای تولید یک محصول نهایی به کار می رود. تعریف مواد اولیه در حسابداری صنعتی نقشی کلیدی را در مدیریت انبار و سفارشات بر عهده دارد. همچنین، نوسانات قیمتی مواد اولیه می تواند تاثیر بسزایی در تعیین بهای تمام شده یک کالا داشته باشد.

به همین دلیل ، ثبت و تهیه گزارشات از میزان موجودی مواد اولیه در انبار و خطوط تولید از خواسته های همیشگی تیم های مدیریتی است. ضایعات در فرایند تولید یک محصول، تولید ضایعات اجتناب ناپذیر است. به آن دسته از ضایعاتی که جلوگیری از تولید آنها غیر ممکن است، ضایعات عادی می گویند.

هزینه آنها در حسابداری صنعتی در میزان تولید یک محصول سرشکن می شود. اما گاهی ضایعات بر اثر اشتباهات فردی و یا در شرایط غیر عادی تولید می شوند. هزینه این ضایعات غیر عادی به صورت مجزا ثبت شده و به عنوان سود یا زیان در حسابداری صنعتی مورد محاسبه قرار می گیرند.

حتما بخوانید: نرم افزار حسابداری فروشگاهی

در اصطلاحات حسابداری صنعتی می توان تولید را به این شکل تعریف کرد. مواد اولیه با استفاده از نیروی کار انسانی و یا ماشین و پس از طی فرایندهایی مشخص در خط تولید و ایستگاه های تولید و بر اساس فرمول تولید، تبدیل به محصول نهایی می شوند.

این فرایند، تولید نام دارد و کلیه بخش ها و جزییات در حسابداری صنعتی تاثیرگذار است. حسابداری صنعتی به عنوان اصلی ترین وظیفه خود، وظیفه حفظ و نگهداری کلیه اسناد مرتبط با تولید را بر عهده دارد.

حسابداری صنعتی در شرکت ها و کشورهای مختلف به روش های متفاوتی انجام می شود. شما نیز می توانید متناسب با ویژگی های کسب و کار خود از روش های مختلف برای محاسبه سود و زیان، تعیین بهای تمامی شده کالا و دیگر امور مالی واحد صنعتی خود استفاده نمایید.

روشهای هزینه یابی در اصطلاحات حسابداری صنعتی، جهت محاسبه بهای تمام شده محصول به کار برده میشود. سیستم های هزینه یابی شامل سیستم هزینه بهای سفارشات و سیستم هزینه یابی مرحله ای میباشد. روشهای هزینهیابی که جهت اجرای سیستم های هزینه یابی مورد استفاده قرار میگیرند شامل روشهای هزینهیابی واقعی، هزینه یابی نرمال و هزینه یابی استاندارد میباشد. نرم افزار CRM

یکی از بخشهای مهم اصطلاحات حسابداری صنعتی، مراکز هزینه هاست. در هر بخشی که در آن هزینه رخ دهد، به عنوان مرکز هزینه در فرایند تولید شناخته میشود؛ میتوان این مراکز را در سه واحد مختلف دسته بندی کرد.

واحدهای تولیدی

این واحدها نقشی مستقیم و کلیدی در فرایند تولید را دارند و تولید در آنها رخ میدهد. کلیه هزینههای این بخش در تعیین بهای تمام شده کالا مورد محاسبه قرار میگیرند.

واحدهای خدماتی

این واحدها مستقیما در تولید نقش ندارند و خدماتی را به بخش های مختلف شرکت صنعتی ارائه می دهند.

واحد های اداری

همانطور که از نام این واحدها قابل برداشت است، این واحدها و هزینه های آنها نقش مستقیمی در تولید ندارند. این واحدها یا شمال بخش های مدیریت شده و یا نیروهای اداری سازمانی مانند فروش، مارکتینگ، حسابداری، آموزش و … را در بر می گیرند.

نرم افزار حسابداری صنعتی یا به عبارت دیگر نرم افزار حسابداری تولیدی با قابلیت های مشخص و اختصاصی برای این بخش از کسب کارها، می تواند در مدیریت و سوددهی شرکت صنعتی شما نقش مهمی را ایفا کند. نرم افزار حسابداری صنعتی پارمیس با قابلیت های منحصر به فرد در حوزه های حقوق و دستمزد (پارمیس استار)، فرمول تولید، نرم افزار انبار و کالا، تعیین بهای تمام شده کالا، خزانه و بازرگانی، می تواند کلیه نیازهای شما در اصناف مختلف و در حوزه تولید برطرف کند.

بیشتر بدانید: نرم افزار پخش مویرگی

اهمیت حسابداری صنعتی

شکلگیری این نوع از حسابداری، بعد از وقوع انقلاب صنعتی بود. هدف اصلی در حسابداری صنعتی چیزی به جز اطلاع از قیمت تمام شده واحدی از جهت کلیه عوامل هزینه نیست. در سالهای بعد، به تدریج و همزمان با سیر تکامل شیوههای تولید از روش هایی پیشرفته جهت شناسایی درست هزینه ها تولید استفاده شد.

حسابداری صنعتی برای دستیابی به این هدفها، حسابها را تفسیر، تجزیه، ثبت و طبقه بندی می کند تا بدین ترتیب، رابطه هر یک از هزینه ها با مراحل مختلف توزیع خدمات، کالاها و تولید تعیین گردد.

پیش نیازهای ورود به حسابداری صنعتی

شخصی که به عنوان حسابدار صنعتی مشغول به کار است، الزاماٌ باید شمار زیادی از اصول و استانداردهای حسابداری به خوبی اطلاع داشته باشد. بهترین راهها برای کسب این دانش خواندن انواع کتاب، گذراندن دوره های حسابداری و ادامه تحصیل در دانشگاههاست.

بعلاوه، داشتن اطلاعات کافی در رابطه با قوانین مالیاتی و توانایی لازم برای کار با کامپیوتر نیز دو پیش نیاز مهم برای اشتغال در این شاخه از حسابداری به شمار می رود.

مزیتهای رشته حسابداری صنعتی

از حسابداری صنعتی به عنوان سخت ترین نوع از حسابداری یاد شده و در دانشگاهها به نام زیر شاخه ای از مدیریت و حسابداری بهای تمام شده به دانشجویان درس داده میشود. از میان مزایای استفاده از این نوع حسابداری، میتوان به مشخص کردن میزان سودآوری مجموعه های اقتصادی و هزینه استاندارد و کسب اطلاع از ریز هزینه های مراحل مختلف تولید کالا و هزینه های واقعی عملیاتها نام برد.

در پایان هر ماه و دوره مالی موسسه های تولیدی اقدام به تهیه گزارش هایی با توجه به اصول و قوانین حسابداری میکنند. از این گزارشات، برای تحلیل و بررسی عملکرد شرکت در دوره مالی حاضر و یا طرح ریزی برنامه ای برای آینده استفاده می شود.

از میان این گزارشات می توان به موارد زیر اشاره کرد:

حسابداری بهای تمام شده با هدف پاسخگویی به این سؤال شکل گرفته که، به چه کالایی و با چه قیمتی دست پیدا کرده ایم؟. در واقع، دسته بندی و شناسایی اصولی و دقیق هزینه ها را می توان هدف اصلی این نوع از حسابداری دانست.

اما در این میان حسابداری صنعتی، به جز مورد مذکور در بالا، به دنبال مشخص کردن محل شکل گیری هزینه ها، اختصاص درست آنها به فعالیتهای مختلف مجموعه اقتصادی و تحلیل نتایج بدست آمده است.

در حقیقت، حسابداری بهای تمام شده را میتوان قسمتی از حسابداری صنعتی دانست که، تمرکز ویژهای را بر روی تخصیص هزینه ها دارد.

در این مقاله به بررسی اصطلاحات حسابداری صنعتی و مفاهیم پایه و اساسی آن پرداختیم و نقش این نوع از حسابداری را در موفقیت کسب و کارهای تولیدی شرح دادیم. همچنین در انتها نرم افزار حسابداری تولیدی پارمیس را به عنوان ابزاری قدرتمند برای مکانیزه کردن این فرایندها معرفی کردیم. شما می توانید برای کسب اطلاعات بیشتر در رابطه با این نرم افزار اب واحد فروش نرم افزار حسابداری پارمیس تماس بگیرید.

بهترین مقاله ای بود که اصطلاحات حسابداری صنعتی رو کامل توضیح داده