همان طور که می دانید هدف از حسابرسی، کنترل کردن دفاتر حساب یک شرکت به منظور بررسی ثبت صورت های مالی براساس استانداردهای حسابداری است. حال تصور کنید به دلیل خطای انسانی یا خطا و تقلب و هر دلیل دیگری حسابرس قادر به شناسایی تخلفات موجود در صورت های مالی نباشد و گزارشی که در واقع صلاحیت لازم را ندارد، به شرکت هدف ارائه دهد. برای بیان چنین شرایطی از مفهوم خطر حسابرسی کمک گرفته می شود.

به بیان ساده تر، خطر حسابرسی مبتنی بر ریسک همان خطر اظهارنظر نامناسب حسابرس پس از بررسی صورت های مالی است. به منظور جلوگیری از بروز خطر حسابرسی، حسابرس می تواند از طریق اجرای روش های حسابرسی خطر احتمالی تحریف با اهمیت را تشخیص دهد و به واسطه طراحی و اجرای روش های حسابرسی مناسب، خطر عدم کشف تخلفات را تا حد قابل قبولی کاهش دهد؛ این فرآیند را مدیریت خطر حسابداری می نامند.

حسابرسی داخلی مبتنی بر ریسک به دنبال مدیریت ریسکهای درون سازمان است و به دلیل تامین خواسته و نیاز هیئت مدیره به بخش حسابرسی داخلی واگذار می شود. در این نوع از حسابرسی تمامی عوامل درون سازمانی و برون سازمانی که می تواند تهدیدی برای سازمان و اهداف آن باشد را شناسایی می کند. می توان این گونه بیان کرد که هدف حسابرس، افزایش اعتماد استفاده کنندگان صورت های مالی است.

حسابرس نظر خود را در رابطه با صورت های مالی تهیه شده طبق چارچوب گزارشگری مالی ارائه می دهد که در این گزارش قید می شود صورت های مالی در تمام جنبه های بااهمیت، صریح و روشن ارائه شده اند و یا دارای دیدگاه درست و واضحی در چارچوب ها هستند. البته بد نسیت یادآور شویم که حسابرس نمی تواند خطر حسابرسی را به صفر برساند، درنتیجه نمی توان اطمینان صددرصدی پیدا کرد که صورت های مالی عاری از هر تحریف با اهمیت، ناشی از تقلب و یا اشتباه باشند.

پیشنهاد برای مطالعه بیشتر: معرفی رشته حسابداری

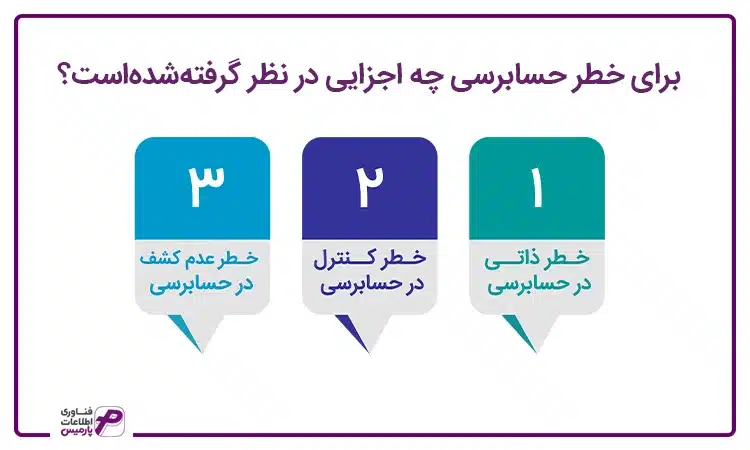

خطر ذاتی در حسابرسی

این خطر استعداد یک مانده حساب یا طبقه ای از معاملات در تحریفی است که می تواند به تنهایی یا در کنار دیگر مانده حساب ها اهمیت داشته باشد. البته در این خطر فرض بر این است که هیچ گونه کنترل داخلی وجود ندارد. گردش دارایی ها، شرایط اقتصادی، رویه حسابداری موجود در شرکت و توسعه فنی عوامل تاثیرگذار بر خطر ذاتی هستند.

خطر کنترل در حسابرسی

معیاری است که احتمال تجاوز تحریف از حد قابل تحمل را نشان می دهد که به دلیل کنترل داخلی صاحبکار قابل تشخیص نیست. کارکنان مرتبط با عملیات حسابداری یک واحد، امنیت سیستم پردازش الکترونیکی داده ها، میزان آگاهی مدیریت از فعالیت های شکل گرفته در شرکت و شرایط داخلی واحدی که تحت بررسی و رسیدگی قرار گرفته است، ازجمله عواملی هستند که می توانند بر خطر کنترل تاثیرگذار باشند.

خطر عدم کشف در حسابرسی

این خطر بدین معنا است که بررسی و رسیدگی های حسابرس قادر به شناسایی و کشف تحریف های بااهمیت در صورت های مالی نیست. این خطر می توان به دو خطر کوچک تر تقسیم نمود.

خطر رد نادرست (خطر آلفا)

زمانی که صورت های مالی از نظر تمام جنبه های با اهمیت با استانداردهای حسابداری مطابقت دارد ولی حسابرس گزارش غیرمقبول را برای صورت حساب ها رد می کند. خطر آلفا بر کارایی حسابرسی تاثیر دارد.

خطر پذیرش نادرست(خطر بتا)

زمانی که صورت های مالی با استانداردهای حسابداری مطابقت ندارد ولی حسابرس گزارش مقبول را صادر می کند. خطای بتا بر اثربخشی حسابرسی تاثیر دارد.

خطر تحریف بااهمیت

این خطر باید توسط حسابرس در دو سطح کلی صورت های مالی و در سطح ادعا درمورد گروه های معاملات، مانده های حساب ها و افشای اطلاعات بررسی شود. در این نوع از خطر دو خطر ذاتی و خطر کنترل نیز مطرح می شود که به واحد مد نظر بستگی دارد و صرف نظر از اینکه صورت های مالی حسابرسی شود یا خیر وجود دارد. سامانه مودیان

خطر عدم کشف

این خطر به حسابرس و اثربخشی حسابرسی مرتبط است و درواقع هدف حسابرس پیدا کردن همین خطر است.

می توان عواملی که باعث بروز خطر حسابرسی به هنگام بررسی صورت های مالی یک شرکت می شوند را در دو طبقه کلی “حسابرس” و “واحد مورد رسیدگی” قرار داد. عامل حسابرس همان خطر ناشی از ناتوانی حسابرس برای کشف انحراف های بااهمیت در صورت های مالی است. عواملی مانند دانش حرفه ای فرد حسابرس، تمایلی که حسابرس به خطر دارد، رابطه و سطح شناخت حسابرس از واحدی که تحت بررسی وی قرار گرفته است.

قضاوت حرفه ای حسابرس که زمینه اظهارنظرهای اشتباه را برای حسابرس فراهم می کند، در طبقه حسابرس قرار می گیرند. عامل واحد مورد حسابرسی همان تاثیری است که گزارش اشتباه ارائه شده توسط حسابرس بر استفاده کنندگان صورت های مالی دارد. فاکتورهایی مانند اندازه و سطح اهمیت واحد مورد بررسی، میزان اتکای استفاده کنندگان صورت های مالی در این طبقه قرار می گیرند.

حسابرسی خطر شامل سه مرحله ارزیابی خطر، واکنش به خطر و گزارشگری است که در این قسمت به تفصیل این سه مرحله را توضیح خواهیم داد.

حسابرس کار خود را با هدف شناسایی و ارزیابی خطرهای ناشی از تحریف های بااهمیت شروع می کند. در مرحله ارزیابی خطر ، الزام هایی با هدف انجام درست حسابرسی در نظر گرفته شده است. یکی از این الزامات همکاری و مشارکت اعضای ارشد گروه در انجام بهینه حسابرسی است. دریافت پیشنهادات از سمت اعضای تاثیرگذار می تواند به دلیل استفاده از دیدگاه و تجربه آنها، در طراحی حسابرسی بسیار موثر باشد.

در حسابرسی دقیق، علاوه بر اینکه حسابرس درستکاری مدیران در انجام وظایف و مسئولیت های خود را درنظر می گیرد، می بایست اصل تردید حرفه ای را همواره درنظر داشته باشد. زیرا این اصل احتمال اطمینان منطقی با شواهد حسابرسی را کاهش می دهد. یکی دیگر از الزام هایی که باید در مرحله ارزیابی حسابرسی درنظر گرفت، برنامه ریزی دقیق برای انجام حسابرسی است. زمان صرف شده در طراحی حسابرسی رسیدن به اهداف حسابداری را تضمین می کند.

مهم ترین مرحله در فرآیند ارزیابی خطر شناسایی خطرهای مرتبط است، زیرا به واسطه شناسایی عوامل خطر و تقلب در شرکت حسابرس می تواند کار ارزیابی و بررسی عوامل احتمالی را آغاز کند. درکنار موارد گفته شده، ارزیابی اثربخشی پاسخ های مدیریت در کاهش خطرهای شناسایی شده در صورت های مالی است.

هدف از حسابرسی جمع آوری شواهد کافی و مناسب در رابطه با خطرهای تحریف بااهمیت و سپس طراحی و اجرای واکنش مناسب نسبت به این تحریف ها است. در مرحله واکنش به خطر، حسابرس عوامل خطر موجود در سطح کلیت صورت های مالی و ادعای مدیریت را در نظر گرفته و واکنش مناسب را اجرا می کند.

درنهایت حسابرس می بایست درمورد صورت های مالی بررسی شده اظهارنظر کرده و ان را در قالب یک گزارش شفاف به مدیریت ارائه دهد. در مرحله گزارشگیری که مرحله آخر از حسابرسی است، مواردی وجود دارد که حسابرس موظف به رعایت کردن آنها است. ازجمله کارهایی که در این مرحله باید اجرا شود را در زیر لیست کرده ایم:

مشخص کردن هرگونه تغییر در سطح خطر ارزیابی شده، تعیین سطح قابل قبول بودن نتایج حاصل از حسابرسی، بیان هر گونه شرایط مشکوک مشاهده شده، گزارش تمام یافته های حاصل از حسابرسی به طور شفاف و روشن.

حسابرسی مبتنی برخطر به دلیل ماهیت و نوع عملکردی که دارد، مزیت هایی را برای شرکت ها به همراه دارد که در زیر برخی از آنها لیست شده اند:

رویه های ارزیابی خطر را می توان پیش از آغاز زمان حسابرسی مبتنی بر خطر در دوره های مالی انجام داد. رویه های ارزیابی خطر که شامل بررسی دقیق معاملات و مانده ها نیست را می توان با فرض اینکه تغییرات اساسی عملیاتی پیش بینی نمی شود، قبل از انتهای دوره مالی انجام داد. در این صورت درکنار کاهش فشار کاری کارکنان حسابرسی، مشتریان فرصت پاسخگویی به نقاط ضعف مشخص شده در این بررسی ها را دارند. لازم به ذکر است با توجه به اینکه داده های مالی در این فاصله در دسترس نیستند، روش های تحلیلی ارزیابی خطر در تاریخی دیگر انجام می شوند.

رویه های حسابرسی برای واکنش نسبت به خطرهای ارزیابی شده طراحی می شوند. درنتیجه می توان آزمون هایی که تنها برای بررسی خطرهای کلی درنظر گرفته شده اند را حذف نمود.

این شناخت به حسابرس کمک می کند تا در رابطه با آزمون اثربخشی عملیاتی کنترل داخلی تصمیم بگیرد. آزمون کنترل ها که گاهی هر سه سال آزمایش می شوند درمقایسه با آزمون های مربوط جزئیات کار کمتری دارند.

اگر حسابرس شناخت کاملی از بخش هایی که احتمال بروز خطرهای تحریف بااهمیت در صورت های مالی را داشته باشد، می تواند تمرکز تیم حسابرسی را بر این نقاط معطوف کرده و عملکرد حسابرسی را افزایش دهد.

زمانی که حسابرس از کنترل داخلی شناخت کامل و دقیقی داشته باشد، می تواند نقاط ضعف موجود در کنترل داخلی را شناسایی و به مدیریت منتقل کند.

در مورد اين سطح جديد خدمات حسابرسي به روش جديدي از آمادگي و هدايت خود حسابرسي نياز است.

زماني كه روش حسابرسي بر مبناي خطر پذيرفته مي شود ما نيز بيشتر خودمان را براي بررسي مقدماتي و طراحي آماده مي كنيم. ما زمان بيشتر را صرف مي كنيم تا كنترلهاي عملي شركت را بفهميم، كنترلهاي داخلي آن ها مربوط به كار گزارشات مالي هستند از نقطه نظر حسابرس ، اين كار مقدماتي بسيار با ارزش است . چون ما واقعاً در اين زمان وارد جريان كار مي شويم و جواب اغلب سوالاتي كه قبلا پرسيده ايم را مي دانيم .

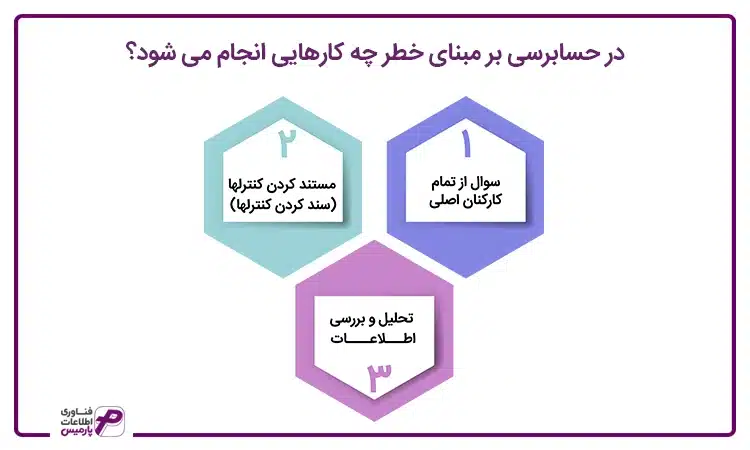

مرحله اول : سوال از تمام كاركنان اصلي

در صورت امكان حسابرسي با رئيس / LEO/ يا مالك شركت صحبت مي كند آن فردي است كه مي تواند درباره خطرات و اهداف بلند مدت و كوتاه مدت شركت صحبت كند . پس ما مي خواهيم بدانيم (حسابرس)

بزرگترين خطري كه شركت سال بعد با آن مواجه مي شود چيست ؟ و در مورد خطر 5 سال بعد چه چيز؟

آيا طرحهايي براي از بين بردن يا رفع آن خطرات وجود دارد؟

با چه مشكلاتي كار تجاري امسال مواجه شده است ؟

آيا نگراني هاي مخصوصي وجود دارد كه ما بايد از آن ها مطلع شويم بخصوص زماني كه كار حسابرسي انجام مي دهيم؟

و چيزي كه ما انتظار داريم در اعداد و ارقام ببينيم؟

بعلاوه ما مواردي را كه در حسابرسي سال قبل بيان شده نيز دنبال مي كنيم . پس ما به سوي سطوح پايين تر مديريت مي رويم و با مديريت هاي سطوح پايين تر نيز صحبت مي كنيم و كارمان را با CFO شروع مي كنيم . و از او سوالات مشابه سوالات مديريت ارشد مي پرسيم كه به حوزه مسئوليت او مربوط است. همچنين سودمند است كه در اين مرحله با نمايندگي انبار و كساني كه از كار حمايت مي كنند نيز صحبت كنيم . حتي وكيل مشتري نيز مي تواند اطلاعات سودمندي را در مرحله طراحي در اختيار ما بگذارد.

از نقطه نظر حسابرس، اين فرايند كار اوليه در كوتاه كردن و خلاصه كردن روش هاي حسابرسي كمك زيادي خواهد كرد . در اين مرحله، ما انتظارات حسابرسي را توسعه مي دهيم و به صورت اميدوارانه، مدارك و شواهد مورد تاييد حسابرسي را بدست مي آوريم كه در زمان كار حسابرسي واقعي از آن ها استفاده كنيم. ما همچنين مي فهميم چه چيز در شركت جديد است و ارزيابي مي كنيم چگونه ما مي توانيم براي مشتري مان با ارزش تر باشيم

مرحله دوم : مستند كردن كنترلها (سند كردن كنترلها)

بعد از اينكه كنترلهاي مربوط به عملكرد و كنترلهاي داخلي به صورت جزئي وجودشان اثبات شد ، براي ساختار شركت ، كنترل ها در سايت شغل و گردش اطلاعات از سايت شغل به اداره و بر عكس مي تواند به مهمي كنترل هاي داخلي در اداره باشد . در اين مرحله در جريان كار ، ما حسابرسان به گونه اي يكنواخت مي رسيدم چرا ؟ به عنوان مثال چرا اين سياست در اينجا اعمال مي شود .

چرا آيا نظارت و سرپرستي همان زمان هاي مشخص كه كار بايد صورت بگيرد همانند موارد ديگر حفظ نمي كند ؟ چه خطري را آيا مدير ندانسته پذيرفته و چرا؟ تمام اين سئوالات ممكنه از نظر مديريت بسيار دردناك باشند . چون هيچ كس دوست ندارد درباره سياست هايش ، روش ها و كنترلهاي داخلي اش صحبت كند.

به هر حال ، كنترلهاي داخلي فقط به اين مطلب محدود نمي شود كه مطمئن شويم شركت به اندازه كافي وظايفش را در بخش حسابداري تفكيك كرده است . كنترل هاي ديگري نيز وجود دارد كه خارج از حوزه حسابداري صورت مي گيرد كه همچنين بايد ارزيابي شود . براي اينكه به گونه اي شايسته يك حسابرسي بر مبناي خطر را هدايت كنيم ما بايد روش آن استاندارد كار تجارت را بفهميم كه با پرسيدن سوالات سخت ، ضعفهاي آن مهم نيز مشخص مي شوند . بعضي از سوالاتي را كه يك حسابرس ممكنه بپرسد عبارتند از :

چه نوع كنترل ها يا توجهات در شركت براي فرايند تخمينات (براورد ها ) اعمال مي شود.

آيا شركت از سودها بر روي قرارداد T,M با آماده نكردن مطالبات اجاره اي تجهيزات صرف نظر مي كند؟

چگونه آيا مديريت مطمئن مي شود كه مطالبات مربوط به تجهيزات نسبتا روشن براي شغل ها جمع آوري شده اند جايي كه تجهيزات استفاده شده اند ؟

آيا برآورد كننده ها (تخمين زنندگان) پيشنهاد قيمتي براي خريد كالا را بدون بازنگري مهم از اينكه تا حدودي قيمت را كاهش دهند ارائه مي دهد ؟

اين نوع سوالات و جواب ها كه دريافت مي شوند براي موفقيت حسابرسي بر مبناي خطر ، قطعي هستند .

سودهاي ساخت CFMA سپتامبر / اكتبر 2002

مرحله سوم: تحليل و بررسي اطلاعات

در شكل سوم حسابرسي بر مبناي خطر ، اطلاعات مالي بازنگري تحليلي اوليه را طي مي كنند و روشهاي حسابرسي توسعه مي يابند . هدف در اينجا اين است كه حسابرسي زيادي را تاحد امكان كه از يك روش تحليلي استفاده نموده انجام دهد . به جاي اينكه جزئيات را مورد تست و آزمايش قرار دهد. اگر ما همانند حسابرسان شما معتقد باشيم كه كنترلهاي داخلي به گونه اي مفيد عمل مي كنند ، ممكنه كنترل را مورد تست قرار دهيم و تست هاي جزئي تر ديگر را كم كنيم . اگر خطرات و كنترلها به اندازه كافي مشخص شوند و ارزيابي شوند ، ما مي توانيم پس روشهاي تحليل مان را بر مبناي انتظاراتي درباره اينكه چه چيزهايي بايد اطلاعات مالي نشان دهد را گسترش دهيم

چون ما قبلا سوالاتي را مطرح كرده ايم و اطلاعاتي را از سطوح مختلف مديريتي جمع آوري كرده ايم ، پس ما مي توانيم روش هاي تحليلي مان را بر روي اين اطلاعات قرار دهيم. اگر اعداد و ارقام انتظارات ما را برآورده نمي كنند ، پس ما متعهديم روشهاي بيشتري را انجام دهيم. به عنوان مثال ، برنامه شغلي براي پيمانكاران استاندارد يك سري اطلاعات كليدي است و كسي است كه ما قبلا در حسابرسي براي تحليل خطر نياز داشتيم.

در حقيقت ما ممكنه اين اطلاعات را قبل از انجام مراحل 1و2 بالا در مقابل مان داشته باشيم. موضوع اين نيست كه تخليل ما از خطر در مراحل مقدماتي حسابرسي چه نشان مي دهد برآوردهاي مديريت (كه در برنامه شغلي هستند) هميشه نقطه مركزي هستند زماهني كه ما درباره خطر صحبت مي كنيم. بنابراين برنامه شغلي به گونه اي مجزا مورد تحليل و بررسي قرار مي گيرد تا مشخص كند كدام شغل ها خطر بيشتري را ارائه مي دهند. در زير تعدادي از عوامل ذكر شده اند كه در اتخاذ تصميمات استفاده مي شوند .

حسابداری علم ثبت داده های مالی است که دقت در ثبت صورت های مالی در کنار شناخت صحیح ماهیت حساب ها از عوامل ضروری در حسابداری است. با توجه به اهمیت داده های مالی هر شرکت، احتمال وجود اختلاف حساب به هر دلیلی می تواند هزینه های سنگینی را برای شرکت به همراه داشته باشد. حسابرسی صورت های مالی با هدف بررسی تمام دفاتر مالی یک دوره مالی و بررسی از نظر وجود هر گونه اختلاف انجام می شود.

بین حسابرسی مبتنی بر ریسک و سنتی تفاوتهای عمدهای با یکدیگر دارند. در شیوه سنتی، عمده تمرکز بر روی برنامه ریزیهای انجام شده برای سازمان و ریسک های مرتبط با آنهاست. داشتن دقتی بالا در زمان ارزیابی از جمله اصلی ترین مواردی است که در این روش الزاماٌ باید بررسی هایی را در رابطه با آن انجام داد.

بعلاوه، در حسابرسی سنتی، فرد باید تمرکز و توجه خود را نیز بر روی شناخت و کشف تحریفهای احتمالی صورت گرفته بر روی گزارش ها گذاشته و در این راه از هیچ کوششی دریغ نکند. به طور کلی، در روش سنتی، همواره نگرانی از بابت ریسک هایی که همواره امکان ایجاد بحران هایی در شرایط کلی سازمان یا منابع مالی را دارند از جانب حسابرس وجود دارد.

اما در مقابل حسابرسی مبتنی بر ریسک، طور دیگری به موارد مالی نگاه میکند. در واقع، این شیوه، بسیار پیشرفته تر و مدرنتر از نوع سنتی بوده و جوانب بیشتری در آن مورد توجه قرار میگیرند. در حسابرسی مبتنی بر ریسک، به جز تعیین صداقت گزارشات ارائه شده و کشف تحریف ها به کلیه روند تجاری و کاری سازمان اقتصادی نیز توجه می شود.

در اینجا، حسابرس ملزم به بررسی دقیق روند بنگاه اقتصادی و ارزیابی کلیه موارد با نگرشی مبتنی بر ریسک است. در این شیوه، شخص به بررسی ریسک هایی می پردازد که، شرکت به شکل بلند مدت یا کوتاه مدت با آنها دست و پنجه نرم میکند.

به این ترتیب و با توجه به کلیه موارد ذکر شده، حسابرس امکان بررسی کلیه تصمیمات گرفته شده برای آینده مجموعه اقتصادی و انتخاب بهترین آنها را دارد. فراموش نکنید که، سنجش و ارزیابی شدت ریسک است که به حسابرس در بررسی درست و اصولی روندهای جاری در کار سازمان کمک کرده و از بروز خطرات احتمالی تا حد زیادی خودداری به عمل می آورد.

با توجه به مطالب گفته شده در بالا، از میان مهمترین امتیازات این مدل از حسابرسی میتوان به تمرکز آن بر روی تصمیماتی اشاره کرد که مدیریت مجموعه برای توسعه کسب و کار خود میگیرد. از بین نکات مورد توجه در این زمینه می توان از موارد زیر نام برد:

نرم افزارهای حسابداری با هدف افزایش دقت و سرعت در امر ثبت داده های مالی شرکت های مختلف طراحی شده اند که ارائه گزارش های جامع و یکپارچه از مهم ترین ویژگی های نرم افزارهای حسابداری است که در زمان حسابرسی کارایی بسیار مناسبی دارند. نرم افزار حسابداری پارمیس با طراحی نرم افزارهای یکپارچه و ابری در کنار پاسخ به نیاز کسب وکارهای مختلف در ثبت داده ها و صورت های مالی، با ارائه گزارش های یکپارچه سرعت و دقت حسابرسی صورت های مالی را نیز افزایش داده اند.

حسابرسی مبتنی بر ریسک به جریان شناسایی و گزارش خطرات تحریف های مهم در صورت های مالی گفته می شود.

اجزای خطر حسابرسی شامل خطر عدم کشف، کنترل و خطر ذاتی می شوند.

حسابرسی مبتنی بر ریسک چیست؟

اجزای خطر حسابرسی کدام ها هستند؟