سرقفلی یکی از اصطلاحات رایج بین مردم است که به ویژه کسبه از آن استفاده می کنند. اما همین ابتدا مقاله سرقفلی در حسابداری لازم است تاکید کنیم آنچه در حسابداری به عنوان سرقفلی کاربرد دارد بسیار متفاوت از اصطلاح سرقفلی در بین عموم است به گونه ای که نمی توان آنها را یکی دانست.

در قدیم مرسوم بود زمانی که شخصی محلی را برای کسب و کار اجاره می کند، مبلغی پول جدا از مبلغ توافق شده به عنوان کرایه محل، به جهت باز کردن قفل آن محل به مالک پرداخت کند، این مبلغ را سرقفلی می گفتند. اما با گذشت زمان معنای آن تغییر کرد و برای بیان مغازه یا محلی که برای کسب و کار اجاره داده می شود، به کار گرفته شد. به بیان دیگر واگذاری سرقفلی به صورت قرارداد اجاره صورت می گیرد و می بایست مدت واگذاری سرقفلی مطابق با مدت اجاره محدود باشد.

در حسابداری سرقفلی (goodwill) را به عنوان مازاد ارزش جاری یک واحد تجاری از مجموع دارایی های مشهود و نامشهود آن واحد تجاری که قابل شناسایی است، تعریف می کنند. به بیان دیگر، سرقفلی دارایی نامشهود و ثابت یک شرکت است که به هنگام خرید این شرکت، خریدار باید مبلغی بیشتر از دارایی های واقعی براساس ارزش دفتری بپردازد. به عنوان مثال می توان از ارزش برند یک شرکت نام برد که به هنگام خرید باید به ارزش آن توجه نموده و مبلغی را برای آن در نظر گرفت.

بنا به تعریف سرقفلی در حسابداری برخی عوامل باعث می شوند قیمت سهام یک شرکت بیشتر از ارزش دفتری آن محاسبه شود. این عوامل را می توان به صورت زیر لیست کرد:

عوامل لیست شده در بالا به صورت دارایی نامشهود شرکت در نظر گرفته می شوند که باعث می شود به هنگام خرید و فروش مبلغی مازاد بر ارزش واقعی و محاسبه شده دارایی های شرکت، بین خریدار و فروشنده جابجا شود. به همین دلیل این عوامل را می توان سرقفلی نامید.

مطالعه کنید: نرم افزار حسابداری و نرم افزار حقوق و دستمزد و نرم افزار انبار و نرم افزار CRM و نرم افزار حسابداری تولیدی

سرقفلی در مواقع خاصی ثبت می شود (مانند ورود و خروج شرکاء، فوت شریک، انحلال و تصفیه شرکت، و مواردی از این قسم). اگر بین شرکاء توافق شود که سرقفلی ثبت شود:

سرقفلی _ بدهکار

حساب جاری شرکاء _ بستانکار

در مقاله سرقفلی در حسابداری لازم به ذکر است که منظور از شرکاء، کسانی هستند که قبل از این در شرکت سهیم بوده اند. مثلا هنگام ورود آقای x ، از سرقفلی چیزی به او نمی رسد، بلکه سرقفلی فقط به حساب جاری شرکاء قبلی منظور می شود(مگر این که آقای x مبلغی مازاد سرمایه خود مشخصا برای سرقفلی پرداخت کرده باشد، که در این صورت به همان مبلغ حساب جاری آقای x هم بستانکار می شود

سرقفلی _ بدهکار

حساب جاری شرکاء _ بستانکار

حساب جاری آقای x _ بستانکار

اما گاهی به دلیل وجود شرایطی خاص، شرکت خریدار میزان مبلغ پرداختی برای خرید شرکت هدف را کمتر از ارزش دفتری آن شرکت در نظر می گیرد که این اختلاف به دلیل وجود سرقفلی منفی برای شرکت هدف است. گاهی عواملی همچون ورشکستگی شرکت هدف باعث سرقفلی منفی می شود در این زمان اعتبار شرکت هدف خرید مناسب نیست.

به عبارت دیگر اگر ارزش دفتری خالص داراییها بیشتر از قیمت بازار کل واحد تجاری (ارزش سرمایه ای) باشد. ما به التفاوت حاصل را سرقفلی منفی می نامند.

ارزش سرمایه ای < ارزش دفتری خالص دارایی ها ( ارز جاری کل دارایی ها – بدهی ها)

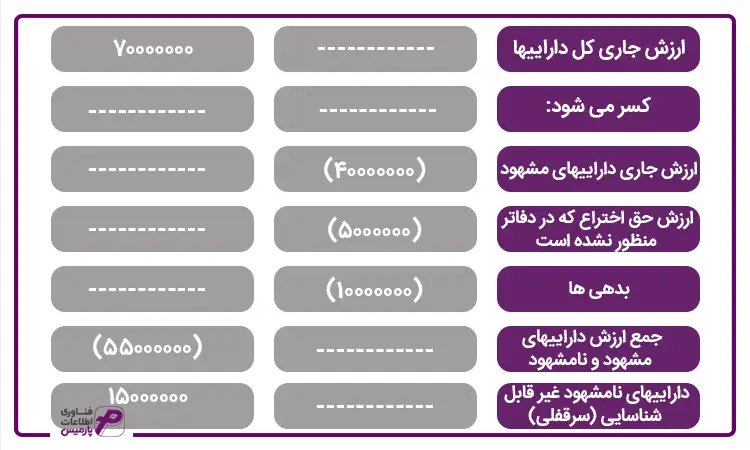

در مثال بالا ارزش خالص دارایی ها مساوی 60000000 = 10000000 – 70000000

ارزش سرمایه ای 5000000 ریال سود سالانه بر مبنای بازده 10% مساوی 50000000 ریال خواهد بود مشاهده می کنید که:

50000000 < 60000000

سرقفلی منفی در بسیاری از واحدهای تجاری ناموفق وجود دارد، اما آن را برای گزارش در ترازنامه مجزا نمی کنند و تنها گواه بر وجود آن پایین بودن نرخ بازده خالص داراییها نسبت به نرخ بازده واحدهای تجاری مشابه است

در حسابداری بحثی با عنوان دارایی های مشهود و نامشهود وجود دارد. دارایی های مشهود که قابل دیدن و اندازه گیری هستند و در واقع به نوعی دارایی های فیزیکی شرکت در این دسته قرار می گیرند. اما دارایی های نامشهود دارایی هایی هستند که ماهیت فیزیکی نداشته و قابل لمس نیستند.

به عنوان مثال حق ثبت اختراع، تکنولوژی به کار رفته در یک شرکت، حق انتشار کتاب یا مجله و مواردی از این دست نمونه های دارایی نامشهود یک شرکت هستند که می توان مستقلاً و بدون نیاز به فروش آن شرکت با مبلغی توافقی به شرکت دیگری فروخته شود. البته لازم به ذکر است که ارزش دارایی های نامشهود را باید هر ساله و با توجه به شرایط تعیین نمود. زیرا ممکن است با تغییر شرایط اقتصادی، فرهنگی، سیاسی یا هر تغییر دیگری ارزش این دارایی ها نیز کم یا زیاد شود.

مطالعه بیشتر : مالیات چیست؟

گاهی افراد سرقفلی و دارایی های نامشهود را به جای یکدیگر به کار می برند اما در حسابداری این دو مفهوم تفاوت های جزئی با یکدیگر دارند که باعث تمایز بین این دو می شود. البته سرقفلی نوعی دارایی نامشهود به حساب می آید.

بنا به تعریف مبلغی که بیشتر از ارزش دفتری محاسبه شده برای شرکت هدف به هنگام خرید پرداخت می شود، سرقفلی نام دارد. براین اساس سرقفلی همزمان با خرید و فروش یک شرکت معنا دارد و به طور مستقل قابل فروش نیست. درحالیکه دارایی های نامشهود را می توان به میزان ارزش تعیین شده و به صورت مستقل از کسب و کار خرید و فروش کرد.

تفاوت دیگر که باید مد نظر قرار داد این است که سرقفلی عمری نامشخص دارد، گاهی ممکن است در تمام مدتی که شرکت فعال است سرقفلی برای شرکت وجود داشته باشد؛ اما دارایی های نامشهود دارای عمر مفید مشخصی هستند.

بیشتر بخوانید: نرم افزار حسابداری شرکتی و نرم افزار پخش مویرگی و نرم افزار حسابداری فروشگاهی و نرم افزار بهای تمام شده

به طور کلی، سرقفلی در دو دسته واقعی و مجازی قرار میگیرد. در ادامه به شرح هر یک برای شما میپردازیم.

بر طبق قانون مبلغ سرقفلی با در نظر گرفتن موارد ذکر شده در زیر تعیین و اعلام میگردد:

براساس قانون فرد مستأجر امکان اجاره ملک را تا زمان دلخواه خود داشته و محدودیتی در این رابطه ندارد. اما موجر در سه صورت امکان فسخ قرارداد را دارد. البته، در این صورت مالک موظف به پرداخت هزینهای تحت عنوان حق تجارت به مستأجر است.

حتما بخوانید: نرم افزار دریافت و پرداخت و نرم افزار حسابداری بازرگانی و حسابداری شخصی و نرم افزار حسابداری رایگان

حق سرقفلی، دارای ویژگیهایی مهم است. از میان این ویژگیها میتوان به موارد زیر اشاره کرد:

مورد اول: هیچ احتیاجی به تنظیم سندی رسمی جهت انتقال سرقفلی نبوده و این مورد به مستأجر تعلق دارد.

مورد دوم: مبلغ تعیین شده برای سرقفلی شامل مالیات نیز میشود. چرا که، مبلغی واحد و توافقی است.

مورد سوم: سرقفلی حقی شرعی بوده و در ردیف اموال غیرمنقول قرار میگیرد. در ضمن، شورای نگهبان برای آن اعتبار قائل است.

بر طبق قانون، در زمان تعیین مبلغ سرقفلی باید به موارد زیر توجه کرد:

جمع بندی

در انتها باید عرض کنیم که، سرقفلی برای اماکن مسکونی نبوده و فقط جهت مکانهای تجاری مورد استفاده قرار میگیرد. تصور کنید که مغازهای را را اجاره کرده و کسب و کار خود را در آن راه میاندازیم. تمام تلاش خود را برای سودآوری و افزایش شهرت در شغل کرده و مشتریان زیادی را به سمت خود جذب میکنید.

اما سرانجام روز اتمام مدت قرارداد سر میرسد و مالک قصد بیرون کردن شما را از مغازه دارد. اینجاست که، وی از تمام اعتبار و شهرت شما در شغلتان به نفع خود سود میبرد. در صورتیکه، شما بلاجبار باید مغازه را ترک کرده و تمام زحماتتان به باد میرود. در نتیجه، قانونگذاران به داد شما رسیده و با در نظر گرفتن این ارزش افزوده جهت اماکن تجاری به دفاع از حق مستأجران در مقابل موجران میپردازند.